Управление грузопотоками контейнеров российской федерации в условиях санкций

Бесплатный доступ

В настоящий момент российская экономика и ее транспортно-логистический сектор испытывают санкционное давление со стороны Европейского союза, что приводит к повышению стоимости в цепи поставок и времени доставки. Торговля товарами народного перемещения обеспечивается за счет универсального транспортного оборудования - контейнеров, оборачиваемость которых осложнена в современных условиях. В исследовании проведен анализ тенденций развития грузопотоков контейнеров с учетом санкционных ограничений и геополитической конъюнктуры. Определены лидеры контейнерного рынка нашей страны. Выявлены проблемы, возникающие в процессе транспортировки контейнеров. Проанализирован контейнерооборот Российской Федерации. Определены страны-партнеры российского контейнерного рынка и установлено, что стратегическим партнером в цепях поставок для России является Турция. Предложены рекомендации по повышению эффективности логистики контейнерных перевозок.

Контейнерооборот, санкции, морской порт, грузопоток "россия - турция"

Короткий адрес: https://sciup.org/14137145

IDR: 14137145 | УДК: 656.07 | DOI: 10.24412/2220-2404-2025-4-10

Management of Russia`s container cargo flows under sanctions

Currently, the Russian economy and its transport and logistics sector are experiencing sanctions pressure from the European Union, which leads to an increase in the cost in the supply chain and delivery time. Trade in consumer goods is ensured by universal transport equipment - containers, the turnover of which is complicated in modern conditions. The study analyzes trends in the development of container cargo flows, taking into account sanctions restrictions and geopolitical conditions. The leaders of the container market in our country are determined. The problems arising in the process of container transportation are revealed. The container turnover of the Russian Federation is analyzed. The partner countries of the Russian container market are identified and it is established that Turkey is a strategic partner in supply chains for Russia. Recommendations are proposed to improve the efficiency of container transportation logistics.

Текст научной статьи Управление грузопотоками контейнеров российской федерации в условиях санкций

Введение .

В настоящее время Российская Федерация находится под санкционным давлением стран Европейского союза. Уже введено 16 пакетов санкций и рассматривается возможность введения 17-го. На российскую морскую логистику санкции они наложили следующие ограничения:

-

1) ограничение доступа к технологиям и оборудованию, необходимым для морской навигации;

-

2) исключение или ограничение рынков сбыта;

-

3) изменение направлений грузопотоков;

-

4) отказ верфей от строительства морских судов для российских заказчиков.

В особенности пострадали морские контейнерные перевозки, которые не успели оправиться от ограничений, связанных с пандемией коронавируса. В морских контейнерах в Россию ввозят

автомобильные запчасти и электронику, ингредиенты для пищевой и химической промышленности, товары народного потребления, скоропортящиеся продукты. Мировая логистика резко отреагировала на политическую деятельность России: в 2022 г. с нашего рынка ушли следующие линейные контейнерные операторы: Maersk (имеет 20 % доли рынка), CMA CGM (11,6 %) и Hapag-Lloyd (7,2 %) [1]. Естественно, уход с рын- ка ведущих контейнерных линий привел к обострению дефицита контейнеров, т.к. им принадлежало около половины оборачивающегося в России транспортного оборудования.

Результаты .

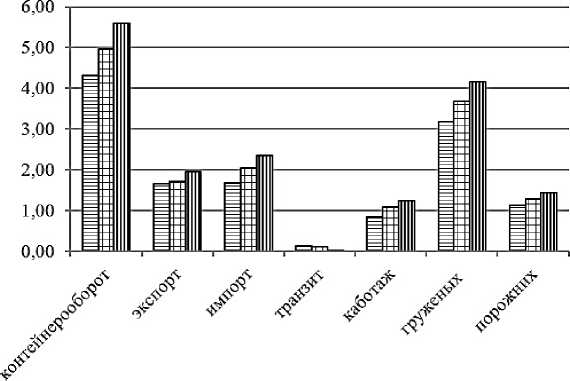

Рассмотрим динамику контейнерооборота Российской Федерации [2] в таблице 1 и на рисунке 1.

Таблица 1

Динамика контейнерооборота Российской Федерации за 2022–2024 гг ., млн TEU

|

Показатель |

2022 |

2023 |

2023/2022, % |

2024 |

2024/2023, % |

|

Контейнерооборот, |

4,31 |

4,96 |

115,1 |

5,59 |

112,7 |

|

в т.ч. экспорт |

1,66 |

1,72 |

103,6 |

1,96 |

114,0 |

|

импорт |

1,67 |

2,04 |

122,2 |

2,35 |

115,2 |

|

транзит |

0,13 |

0,11 |

83,3 |

0,03 |

27,3 |

|

каботаж |

0,85 |

1,08 |

126,5 |

1,25 |

115,7 |

|

груженых |

3,18 |

3,68 |

115,8 |

4,16 |

113,0 |

|

порожних |

1,14 |

1,29 |

112,8 |

1,43 |

110,9 |

В 2022

В 2023

Рисунок 1 – Динамика контейнерооборота Российской Федерации за 2022–2024 гг ., млн TEU.

Как можно заметить, введение санкций не смогло помешать поступательному росту контейне-рооборота Российской Федерации. Снизились лишь транзитные перевозки, что можно объяс- нить изменением мировых логистических марш рутов. Далее рассмотрим структуру контейнеро оборота Российской Федерации за 2022–2024 гг. в таблице 2.

Таблица 2.

Структура контейнерооборота Российской Федерации за 2022–2024 гг ., %

|

Показатель |

2022 |

% |

2023 |

% |

2024 |

% |

|

Контейнерооборот, |

4,31 |

100,00 |

4,96 |

100,00 |

5,59 |

100,00 |

|

в т.ч. экспорт |

1,66 |

38,52 |

1,72 |

34,68 |

1,96 |

35,06 |

|

импорт |

1,67 |

38,75 |

2,04 |

41,13 |

2,35 |

42,04 |

|

транзит |

0,13 |

3,06 |

0,11 |

2,22 |

0,03 |

0,54 |

|

каботаж |

0,85 |

19,81 |

1,08 |

21,77 |

1,25 |

22,36 |

|

груженых |

3,18 |

73,73 |

3,68 |

74,19 |

4,16 |

74,42 |

|

порожних |

1,14 |

26,53 |

1,29 |

26,01 |

1,43 |

25,58 |

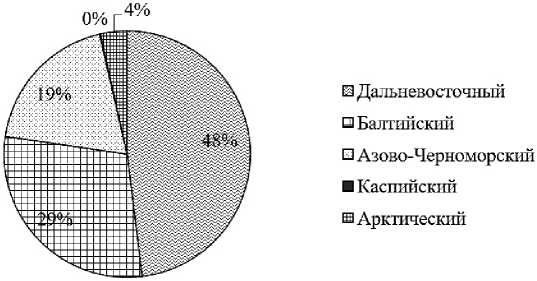

Наибольший удельный вес в структуре контей-нерооборота занимают экспортные и импортные перевозки. Следует отметить структурные сдвиги по экспортно-импортным операциям: доля экспорта снижается, а импорта, соответственно, увеличивается, что можно объяснить закупкой в других странах товаров, принадлежащим брендам, ушедшим из России. Также, необходимо отметить рост доли каботажных перевозок, который связан с активизацией логистики внутри страны на Балтийском направлении. Что касается груженых и порожних контейнеров, здесь наблюдается соотношение 3:1; за анализируемый период отмечается незначительный рост доли груженых контейнеров, а, значит, проблему дефицита контейнеров пока не удается решить. Проведем анализ структуры контейнерооборота страны по бассейнам на рисунке 2.

Рисунок 2 – Стру ктура контейнерооборота Российской Федерации за 2024 г ., %

Наибольший удельный вес в структуре контей-нерооборота имеет Дальневосточный бассейн, что объясняется его близостью к основному партнеру по российскому импорту – Китаю. На втором месте находится Балтийский бассейн, куда в основном поступают контейнеры из стран Европы и откуда осуществляется доставка в Калининградскую область. На третьем месте Азово-Черноморский бассейн, в который наиболее часто прибывают контейнеры из Турции, Египта и Индии. Осложнение отношений со странами

Европейского союза не помешало Балтийскому бассейну оставаться в тройке лидеров по кон-тейнерообороту страны по причине качественного сервиса в порту Санкт-Петербург, предлагаемого Транспортной группой «FESCO», которая перенаправляет сюда часть грузопотока контейнеров из Владивостока, где владеет контейнерными терминалами. Далее, рассмотрим деятельность крупнейших контейнерных операторов страны в таблице 3.

Таблица 3

Деятельность крупнейших контейнерных операторов Российской Федерации в 2024 г .

|

Оператор |

Город |

Бассейн |

Владелец |

Контейнерооборот, тыс. TEU |

Доля рынка,% |

|

Владивостокский морской торговый порт |

Владивосток |

Дальневосточный |

ТГ FESCO |

878,7 |

15,72 |

|

Контейнерный терминал «НУТЭП» |

Новороссийск |

АзовоЧерноморский |

ГК Дело |

612,7 |

10,96 |

|

Контейнерный терминал Санкт-Петербург |

Санкт-Петербург |

Балтийский |

Первая Портовая Компания |

510,8 |

9,14 |

|

Новорослесэкс-порт |

Новороссийск |

АзовоЧерноморский |

Группа НМТП |

418,2 |

7,48 |

|

Владивостокский морской рыбный порт |

Владивосток |

Дальневосточный |

– |

369,7 |

6,61 |

|

Петролеспорт |

Санкт-Петербург |

Балтийский |

ГК Дело |

316,2 |

5,66 |

|

Первый контейнерный терминал |

Санкт-Петербург |

Балтийский |

ГК Дело |

285,9 |

5,11 |

|

Владивостокский морской порт «Первомайский» |

Владивосток |

Дальневосточный |

Группа Соллерс |

186,8 |

3,34 |

|

Пасифик Лоджи-стик |

Владивосток |

Дальневосточный |

Группа Соллерс |

168,8 |

3,02 |

|

Балтийская стивидорная компания |

Калининград |

Балтийский |

Группа НМТП |

157,8 |

2,82 |

|

Корсаковский морской торговый порт |

о. Сахалин |

Дальневосточный |

Логин Дело |

143,6 |

2,57 |

В целом деятельность крупнейших российских контейнерных операторов совпадает со структурой контейнерооборота страны: в лидерах нахо- дятся компании Дальневосточного, Балтийского и Азово-Черноморского бассейнов. Следует отметить, что большинство контейнерных опера

торов входит в более крупные организационноправовые формы деятельности. Самыми значительными объединениями на российском контейнерном рынке являются Транспортная группа «FESCO», Группа компаний «Дело» и Группа НМТП. Важно отметить, что 11 крупнейших контейнерных операторов страны имеют общий удельный вес 72,4 % в контейнерообороте Российской Федерации.

Обсуждение .

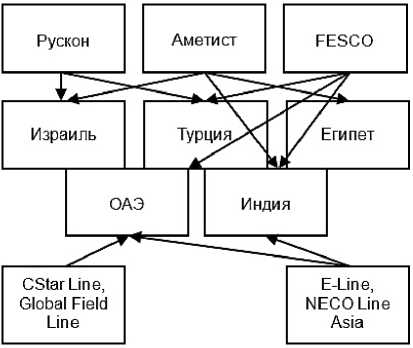

В результате проведенного анализа выяснилось, что введение санкций не сказалось отрицательно на контейнерообороте нашей страны по причине того, что освободившийся сегмент рынка заняли новые линейные контейнерные операторы (рис. 3).

Рисунок 3 – Новые линейные сервисы с заходом в российские порты

Тем не менее, переориентация грузовых потоков повлекла за собой некоторые проблемы. Одной из них является недостаточный уровень развития железнодорожной инфраструктуры. Особенно остро она стоит на Восточном полигоне страны, из-за чего некоторые виды грузов перестали входить в перечень первоочередных [3]. Частич- но решением этой проблемы может стать развитие Международных транспортных коридоров. Например, с 2022 г. начал работать контейнерный поезд по восточной ветке коридора «Север – Юг» (Москва – Казахстан – Туркменистан – Иран) с дальнейшей перегрузкой на судно в Бендер-Аббасе (рис. 4).

Рисунок 4 – Новый маршрут с использованием Международного транспортного коридора « Север - Юг » [1]

В этих целях Иран расширил свою сеть через собственную государственную судоходную ком- панию. Другое иранское направление начинается в Астрахани и заканчивается в Энзели; оно было разработано в 2000 г., но не использовалось из-за геополитических препятствий и популярности других маршрутов. Но после введения санкций против России, Иранская государственная судоходная компания выделила контейнеры для перевозок на этом маршруте с конечным пунктом в Индии.

Еще одним видом транспортного сообщения с Индией являются прямые морские линии. Так, в июле 2022 г. был отправлен контейнеровоз из Новороссийска в Нава-Шева с возможностью дальнейшей фидерной отправки в Мундру [4]. Для осуществления транзакций российские компании открывают в индийских банках специальные счета с разрешения правительств обеих стран, а также используют действующие банковские счета, открытые во времена СССР.

Другой стратегический партнер России в морском контейнерном судоходстве – это Турция. Здесь также возможна смешанная перевозка – груз прибывает наземным транспортом в Стамбул, где происходит погрузка на судно и отправление в порты Азово-Черноморского бассейна, в основном, в Новороссийск. Таким же способом грузы российских отправителей могут доставляться в страны Северной Африки, Южной Америки и в Индию.

Логистические схемы иностранных партнеров России трансформировались под санкционным давлением до неузнаваемости маршрутов и способов доставки и приобрели черты усложненности, масштабности и максимальной эффективности [5]. Конечно же, это сопряжено с некоторыми сложностями и проблемами. Так, страны Евросоюза периодически накладывают на Россию и ее логистических партнеров новые санкции в попытках пресечь пути параллельного импорта. Тем не менее, объем грузопотоков на направлении «Турция – Россия» демонстрирует рост. Если в первом квартале 2022 года количество сервисов на этом направлении составляло 14 единиц, то через год их стало уже 18 [6]. Доступен заход в следующие морские порты: Стамбул, Измит, Измир, Гемлик, Мерсин, Самсун, Амбарлы, Эвьяп, Искендерун, Мерсин и др. За счет осуществления прямых судозаходов в турецкие порты, время доставки снизилось более чем в 3 раза, т.к. ранее крупные контейнерные линии на турецко-российском направлении использовали порты трансшипмента, например, Мальту.

В основном, на турецком направлении перевозчики работают по условию поставки FIFO: в тариф включена только стоимость морского фрахта, т.е. работы по перегрузке контейнера в портах отправления и назначения в тариф не включаются. Если рассматривать волатильность тарифа на направлении «Турция – Россия», то в 2023 г. ставки снизились, в среднем, на 40 % по сравнению с 2022 г. Но в 2024 г. ставки снова выросли; сейчас средняя стоимость морского фрахта из Стамбула в Новороссийск составляет

1600$ и 1800$ для двадцати- и сорокафутовых контейнеров, соответственно, против 1350$ и 1750$ в 2023 г. [7].

Дополнительно работа флота на этом направлении осложняется гидрометеорологической обстановкой и медленной обработкой судов в порту Новороссийск. Последнее вызвано недостаточной пропускной способностью морского порта по причине невозможности расширения его территории из-за расположения причальной зоны рядом с жилыми микрорайонами. Также, транспортная работа замедляется из-за большого разнообразия собственников контейнерного оборудования, что приводит к загруженности припортовых терминалов. Помимо этого, существует проблема хранения скоропортящихся грузов, т.к. часть рефрижераторных складов находится на территории припортовых терминалов, куда требуется доставка автомобильным транспортом, что приводит к росту стоимости логистики, пробкам на автомобильных дорогах, дефициту автомобилей-контейнеровозов.

У этой проблемы несколько путей решения:

-

1) выбрать вариант доставки с использованием железнодорожного транспорта (например, по маршрутам Международных транспортных коридоров);

-

2) заранее бронировать автомобильный транспорт, что вызывает дополнительные издержки за фрахтование транспортного средства;

-

3) вывоз контейнеров после таможенного оформления на местный склад с перегрузкой в тентованные полуприцепы;

-

4) выбрать вариант доставки через контейнерные терминалы Санкт-Петербурга.

Если грузоотправитель или экспедитор выбирает вариант с наземной перевозкой, необходимо определить целесообразность перетарки груза. Например, для скоропортящихся грузов стоимость использования рефрижераторного контейнера значительно выше расходов на пере-тарку.

Заключение .

Таким образом, проведя анализ грузопотоков контейнеров, проходящих через территорию Российской Федерации, можно предложить следующие мероприятия для повышения эффективности управления ими:

-

1) осуществлять гибкое реагирование на изменение геополитической обстановки и конъюнктуры рынка, активно налаживать связи с морскими перевозчиками Азии и Южной Америки;

-

2) координировать бизнес-процессы, начиная с низшего звена управления транспортным комплексом Российской Федерации – транспортнологистических компаний;

-

3) ликвидировать узкие места в системе управления – рассмотреть возможность переключения

грузопотока контейнеров с Новороссийска на другие порты Азово-Черноморского бассейна, что требует строительства новых контейнерных терминалов и модернизации старых. Новороссийск может выступать как порт трансшипмента с дальнейшей перегрузкой в портах Азовского моря, в т.ч. и на новых российских территориях.

Необходимо учитывать, что санкции носят двусторонний характер: для стран Евросоюза это значительный рост цен на ресурсы, снижение объемов международной торговли и грузооборота морских портов, нарушение в международных производственных цепочках и логистике [8].