Управление инвестиционным процессом посредством системы сбалансированных показателей

Автор: Шаркевич Вячеслав Игоревич, Шеховцов Сергей Юрьевич

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 2 (13), 2008 года.

Бесплатный доступ

Авторами статьи разработана модель инвестиционного процесса как совокупность этапов, в рамках которых реализуются отдельные функции, характерные для концепции системы сбалансированных показателей (BSC). Предложенная модель, по мнению авторов, связывает стратегические цели и оперативное управление компанией, нацеливает менеджмент компании на достижение результатов, устраняет противоречия организационных структур при реализации инвестиционного процесса, содержит блоки показателей эффективности управления им.

Система сбалансированных показателей, инвестиционный процесс, управление инвестиционным процессом, управление стоимостью, привлечение клиентов, финансовые показатели

Короткий адрес: https://sciup.org/14970575

IDR: 14970575 | УДК: 330.322.01

Investment process management by means of balanced indices system

The authors have elaborated the investment process model as a set of stages in the context which realized separate functions are characteristics for balanced indices system conception. In the authors opinion proposed model has got into touch with strategic purposes and effective company's management, has focused company's management on achievement the results, has removed organizational arrangements' ontradictions in realization of investment process, has contained blocks indices of management efficiency.

Текст научной статьи Управление инвестиционным процессом посредством системы сбалансированных показателей

В настоящее время в экономике страны отчетливо проявляются признаки роста. Многие предприятия готовы к осуществлению инвестиционной деятельности и демонстрируют стабильный спрос на все виды инвестиций. Уверенность в экономической ситуации позволяет предпринимателям инвестировать развитие бизнеса. При этом инвесторам и руководителям предприятий очень важно контролировать не только итоговые общепринятые финансовые показатели деятельности предприятия по итогам временных интервалов, но и отслеживать прохождение этапов инвестиционного процесса, оценивая финансовые показатели, а также внутренние и внешние процессы. Для этого необходимо учитывать не только весь накопленный опыт в области контроля эффективности капиталовложений, но и применять современные перспективные комплексные решения в управлении инвестиционными процессами.

Предприятие, ориентированное на установление долговременных отношений с клиентами, на их развитие как приоритетное направление деятельности, должно быть готово к выполнению операций в соответствии с потребностями клиентов. Это повышает значимость организа- ционной работы. Однако использование традиционных систем управления не обусловливает получение максимального эффекта от инвестиционных и бизнес-процессов в организации. Зачастую менеджмент компаний неэффективно исполняет регламенты. Происходит смешение ответственности между подразделениями в системе управления, что влечет отдаление от конечных целей, а также невозможность поставить успех отдельного подразделения в зависимость от успеха предприятия в целом.

Анализ развития традиционных методик оценки экономической эффективности демонстрирует, что практически до 80-х гг. XX в. использовались показатели эффективности, основанные на данных бухгалтерской отчетности и отражающие достигнутые финансовые результаты в работе предприятия (ROI, ROE, RONA, EPS, P/E и др.). Их можно отнести к категории статических, рассчитываемых по данным баланса на определенную дату. С середины 1980х гг. в зарубежной практике стали использоваться стоимостные показатели денежного потока и их производные, которые относятся к категории динамических показателей (NPV, DCF, IRR).

Можно выделить следующие недостатки, присущие традиционным методикам управления инвестиционным процессом:

-

1. Запаздывающий характер финансовых показателей, обусловленный временным ла-

- гом между совершением операции, отражением ее в учетных регистрах и занесением в итоговую бухгалтерскую отчетность, предназначенную для конечных пользователей.

-

2. Чрезмерная обобщенность. В общем случае уровень детализации показателей ограничен уровнем, на котором составляется баланс: это уровень компании или ее относительно автономного подразделения.

-

4. Отсутствие прогнозных финансовых показателей развития.

-

5. Недостаточная информативность для управления в современных условиях. В существующей системе учета многие нематериальные активы, являющиеся источниками стоимости, не находят адекватного отражения. Например, такие активы, как квалификация и знания персонала, взаимоотношения с клиентами, высокое качество продуктов и услуг и т. д., в учете отражаются только через затраты на их создание, а не на основе приносимого ими эффекта. При этом подобные затраты списываются на себестоимость продукции (услуг), и накопленная стоимость этих активов (даже оцененная с помощью затратного подхода) не находит отражения в балансе.

При управлении инвестиционным процессом его финансовые показатели характеризуются с точки зрения финансового цикла (от поступления денежных средств до получения доходов), когда деятельность рассматривается в разрезе движения денежных средств, а не создания стоимости. При этом подходе такие важнейшие направления деятельности, как взаимоотношения с клиентами, маркетинг, совершенствование технологий (бизнес-про-цессов), развитие персонала, разработка новых продуктов и услуг, предстают чисто затратными, что в корне противоречит их роли в современных условиях. Более точно такие процессы и создаваемые ими нематериальные активы (квалификация персонала, лояльность клиентов и т. п.) характеризуются с помощью нефинансовой информации.

В отличие от традиционных, разработаны современные системы управления инвестиционными процессами, нацеливающие компанию на достижение долгосрочного успеха. В их рамках предлагается структура оценочных показателей деятельности компании для управленческой системы, с помощью которой организуются распределение ресурсов, управление персоналом, сбор и переработка информации и совершенствуются управленческие процессы. Каждый элемент в системе связан с сутью бизнеса: привлечением потребителей, дифференцированием предлагаемых товаров и услуг, в том числе по нематериальным характеристикам, например увеличением стоимости бренда.

Существует множество подходов в сведении оценочных индикаторов в систему, которая позволяла бы управлять организацией. Самой известной и наиболее широко используемой в настоящее время является система сбалансированных показателей (Balanced Scorecard, BSC) Д. Нортона и Р. Каплана, связывающая стратегические цели и оперативное управление компаниями [1, с. 1]. Главная задача, постулируемая концепцией BSC, – увеличение акционерной стоимости компании.

Соответственно, для управления стоимостью необходимо определить меры, которые бы позволили больше продавать или меньше тратить. Но основная проблема в управлении стоимостью состоит в том, что сам по себе этот принцип не дает информации о том, как продать больше или потратить меньше. BSC является программой управления стоимостью, поскольку система сбалансированных показателей подробно показывает причины и источники дохода. Далее, BSC выявляет те ключевые бизнес-процес-сы, на совершенствовании которых должна сосредоточиться компания, чтобы лучше донести свое уникальное предложение до потребителя.

Таким образом, в инвестиционном процессе можно выделить ряд проблем, решение которых возможно за счет использования BSC: торможение реализации инвестиционного процесса существующими организационными структурами на предприятии; отсутствие в экономической литературе четкого критерия оценки эффективности управления инвестиционным процессом в связи с невыделенностью затрат на управление инвестиционным процессом из общих затрат на управление; применение существующих систем оценок, не нацеливающее менеджмент на достижение результатов.

Основными задачами при реализации инвестиционного процесса традиционно считаются задачи увеличения клиентской базы, прибыли и повышения качества управления инвестиционным процессом при снижении затрат. По мнению авторов, применение в процессе управления инвестиционным процессом методики, основанной на использовании BSC, позволяет решить обозначенные проблемы.

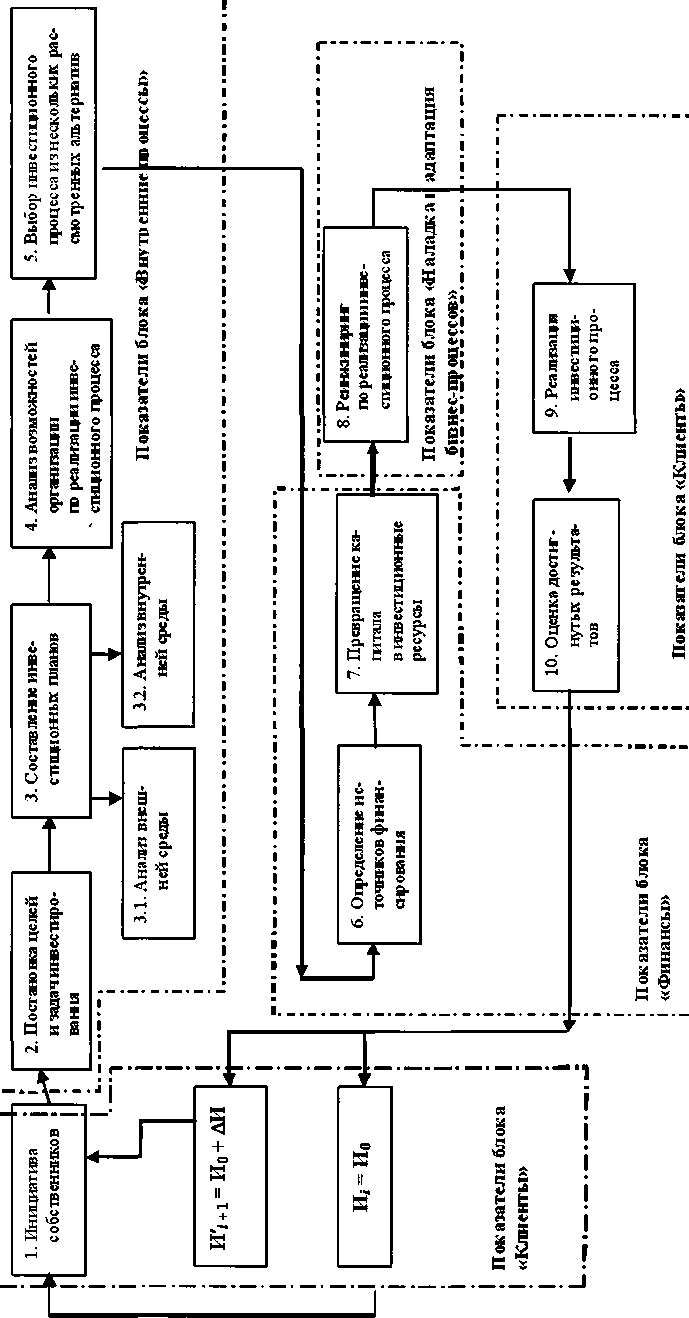

Предлагается следующая модель инвестиционного процесса, реализованная в рамках концепции BSC (см. рис. 1). Данная модель представлена совокупностью этапов, в рамках которых реализуются отдельные функции, характерные для концепции BSC.

Определим задачи и функции предприятия на каждом этапе инвестиционного процесса более подробно.

Первый этап – инициатива собственников. Этот этап обусловлен процессами инициации менеджерами предприятий или собственниками инвестиций в развитие бизнеса. Это основополагающий этап, поскольку определяется целями инвестирования.

Как показано на рисунке, происходящие на этом этапе процессы отражает блок клиентских показателей, характеризующих круг клиентов и сегменты потребительского рынка, где компания собирается работать. Ключевые показатели, а именно удовлетворение потребностей клиента, его лояльность, прибыльность, сохранение и расширение клиентской базы, позволяют определить потребительную ценность предложений организации.

Таким образом, предложение наибольшей потребительной ценности целевой группе клиентов является ключевым фактором для менеджеров и собственников организации, обусловливающим наибольший прирост капитала, в нашем случае это И ′ .

На первом этапе осуществляются следующие мероприятия: зарождение идеи инвестиционного процесса; выявление проблем и слабых мест организации; авторизация и решение начать следующую фазу процесса.

Второй этап – постановка целей и задач инвестирования. На этом этапе собственники определяются с целями, которые необходимо достичь по окончании инвестиционного процесса. Этап включает в себя планирование целей; декомпозицию целей; построение перечня задач.

Третий этап – составление инвестиционных планов организации, выбор объектов инвестирования и анализ рынков. Этап включает в себя анализ внешней и внутренней среды организации.

Четвертый этап – анализ возможностей организации по реализации инвестиционного проекта. Этап включает в себя определение состава операций; взаимосвязей операций; оценку длительности и объемов работ; оценку стоимостей; составление расписания выполнения работ; определение критериев успеха; планирование качества; определение организации; назначение персонала; планирование взаимодействия; определение необходимых предприятию объемов инвестиций исходя из его биз-нес-планов и инвестиционных планов развития.

Пятый этап – выбор одного инвестиционного проекта из нескольких рассмотренных альтернатив. Этап включает в себя правовой и экономический фильтры.

Этапы со второго по пятый включительно характеризуются с помощью блока показателей, отражающих внутренние бизнес-процессы. Составляющие этого блока определяют виды деятельности, наиболее важные для достижения целей потребителей и собственников. Цели и показатели указанного блока формируются после клиентского блока, что позволяет предприятию ориентировать параметры внутренних бизнес-процессов на те, которые обеспечивают решение задач клиентов и собственников. Формируя блок показателей внутренних бизнес-про-цессов, менеджеры определяют наиболее важные виды деятельности, которые необходимо совершенствовать, чтобы удовлетворить потребности собственников и клиентов целевого сегмента рынка. В этом блоке идентифицируются внутренние потребности на основании ожиданий, запросов и потребностей клиентов.

Шестой этап – определение источников финансирования. Этап подразумевает: определение круга возможных инвесторов, их характеристику, проработку с ними вопроса о возможности инвестирования средств в проект.

Седьмой этап – превращение капитала в инвестиционные ресурсы.

На этапах шесть и семь задействован блок финансовых показателей. В данном случае каждый финансовый показатель представляет собой звено в цепи причинно-следственных связей, нацеленных в итоге на совершенствование финансовой деятельности организации. Финансовые цели могут серьезно отличаться друг от друга в зависимости от того или иного этапа инвестиционного цикла.

в я в в 9

« ее

Й 8 ее о К

В

В

$1.

я

i

В а м о к

I

I

■ и ■ Д

; «

■ ^ i а ; в

8 в в

«

В

в

в в

в Ь а

В

Восьмой этап – реинжиниринг по реализации инвестиционного проекта. На данном этапе задействован блок показателей наладки и адаптации. Здесь формулируются цели и показатели, связанные с наладкой и адаптацией всех составляющих организации. Этап включает в себя определение стратегических целей; разработку процессов, обеспечивающих достижение сформулированных целей; формулирование требований к бизнес-ролям организационной структуры; определение компетенций, необходимых для выполнения процессов в рамках спроектированной организационной структуры; разработку и утверждение организационной структуры, поддерживающей выполнение процессов.

Девятый этап – реализация инвестиционного процесса. Этап включает в себя исполнение плана; учет исполнения; подтверждение качества; выбор поставщиков; контроль контрактов; управление изменениями.

Десятый этап – оценка достигнутых результатов. Этап включает в себя анализ сроков, стоимости, качества; подтверждение целей; анализ результатов; административное завершение.

Процессы, происходящие на девятом и десятом этапах, отражает блок клиентских, внутренних и финансовых показателей. На данных этапах происходит реализация инвестиционного проекта и оценка достигнутых результатов.

Одиннадцатый этап – получение прибы-ли/убытков от инвестирования. Этот этап может быть выражен формулой, обусловливающей результат инвестиционного процесса (И ′ ), в случае получения прибыли имеет место эффект расширенного воспроизводства (И ′ i +1 = И0+ Δ И).

Последовательность этапов инвестиционного процесса (И ′ i +1) образует своеобразный цикл: получение прибыли/убытков представляет собой следующий уровень и начинает новый цикл. Необходимо заметить, что при этом задействуется блок клиентских показателей. Таким образом, клиенты объединяют этап начала инвестирования и его завершение.

В рамках первого этапа инвестиционного процесса реализуется такая функция BSC, как удовлетворение требований клиентов – потребителей итогового продукта инвестиционного процесса. Именно стремлением к удовлетворению интересов клиентов обусловливается инвестиционная инициатива собственников.

Рассмотренная модель инвестиционного процесса в рамках концепции BSC устраняет противоречия организационных структур при его реализации, содержит блоки показателей эффективности управления инвестиционным процессом, а также нацеливает менеджмент на достижение результатов. При управлении инвестиционным процессом в рамках предложенной модели осуществляется выделение инвестиционных процессов из общей массы текущей работы организации, а также доведение инвестиционных процессов до этапа получения прибыли.

Список литературы Управление инвестиционным процессом посредством системы сбалансированных показателей

- Каплан, Р. Сбалансированная система показателей/Р. Каплан, Д. Нортон. М.: ЗАО «Олимп-бизнес», 2003. 304 с.