Управление изменениями при реализации экономических стратегий формирования, развития и стабилизации бизнеса индустрии 4.0

Автор: Жаринов Игорь Олегович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Теория и философия хозяйства

Статья в выпуске: 5-2 (137), 2022 года.

Бесплатный доступ

Рассматривается задача синтеза экономического механизма управления изменениями производственного бизнеса Индустрии 4.0, связанными с совершенствованием внутрифирменных бизнес-процессов в последовательно сменяющих друг друга экономических стратегиях формирования, развития и стабилизации хозяйствующего субъекта. Предлагается востребованная в практиках хозяйствования при реализации процесса проведения изменений цепочка бизнес -процессов управления изменениями, формализованная в виде рекуррентной процедуры оценки параметров структуры нестационарной системы экономического управления. Основу процедуры составляет дискретный экономико-математический инструментарий сквозной синхронизации целевых ориентиров различных стратегий с тайминг-планом менеджмента по управлению изменениями.

Управление изменениями, экономическая стратегия, производственный бизнес, индустрия 4.0, оценка параметров, рекуррентная процедура

Короткий адрес: https://sciup.org/148325743

IDR: 148325743

Change management in the implementation of economic strategies for the formation, development and stabilization of the industry 4.0 business

The problem of synthesis of an economic mechanism for managing changes in the manufacturing business of the Industry 4.0 related to the improvement of intra-company business processes in successive economic strategies for the formation, development and stabilization of an economic entity is considered. A chain of business processes of change management, which is in demand in business practices when implementing the process of changes, is proposed, formalized in the form of a recurrent procedure for evaluating the parameters of the structure of a non-stationary economic system. The basis of the procedure is the economic and mathematical tools for end-to-end synchronization of the targets of various strategies with the timing plan of change management.

Текст научной статьи Управление изменениями при реализации экономических стратегий формирования, развития и стабилизации бизнеса индустрии 4.0

Актуальность решения задачи управления внутрифирменными изменениями производственного бизнеса Индустрии 4.0 связана [3, 6] с текущим уровнем развития информационных технологий, влияющих на ускорение выполнения бизнес-процессов и, как следствие, обусловливающих несостоятельность результатов долгосрочного (стратегического) планирования. Новая модель производственного бизнеса, представление экономического облика хозяйственных процессов которого адаптировано под институциональные условия цифровой экономики, а технологического облика – под инфраструктурные условия Индустрии 4.0, исходит из понимания [2] необходимости разработки ситуационных механизмов управления изменениями в регулировании экономических объектов управления, основанных на тайминг-ориентированных параметрических оценках структуры системы управления, т.е. на концепции нестационарных (по параметрам) замкнутых систем экономического управления (СЭУ), предусматривающей сохранение содержания управленческих процессов влияния менеджмента на внутрифирменные экономические объекты в процессах управления изменениями.

Поступательно-циклический механизм формирования, выдачи и контроля результативности управленческих действий менеджмента, синхронизированных по времени и направленных на внутрифирменные изменения, предусматривает [5, 9] реализацию системы взаимосвязанных процедур преобразования, выстроенных в цепочку управления, соответствующих различным этапам жизненного цикла производственного бизнеса и регулируемых в замкнутой структуре СЭУ с упорядоченным субъектно-объектным взаимодействием и множественностью вложенных друг в друга контуров управления. Преемственность процессов управления, прослеживаемая в экономических стратегиях производственного бизнеса Индустрии 4.0, является, таким образом, подлежащей исследованию концепт-идеей, предполагающей [11, 12] создание дискретного экономико-математического инструментария управления, содержащего стандартизированные процедуры рекуррентной оценки параметров нестационарной системы управления, положительно влияющие (необходимое условие) на оптимизацию совокупных издержек хозяйствования, связанных с проведением менеджментом внутрифирменных изменений.

Методы и методология исследования

Цикло-ориентированный подход к управлению изменениями, таким образом, заключается в приоритете серии краткосрочных прогнозов (актуально в условиях перманентно вводимых недружественными странами экономических санкций в отношении промышленных субъектов экономики) и в регулировании хозяйственных процессов, сопровождающемся организационно-структурными обновлениями и приводящем к перераспределению пропорций хозяйственных операций, в результате которого осуществляется адаптация внутрифирменной инфраструктуры бизнеса к новым вариантам сочетания (упорядочивания экономических отношений) труда менеджмента со средствами производства Индустрии 4.0 (киберфизические системы) и средствами поддержки принятия управленческих решений (цифровые двойники), использующими искусственный интеллект [1, 10].

В рамках методологии проведения изменений [2, 8] итерационный пересмотр стратегий менеджментом (комплексная система целей) обусловливается влиянием на хозяйствующий субъект критических внешних факторов рыночной среды, экстерналий и внутрифирменных вызовов. Мультипликативный эффект от рекуррентно вычисляемого решения по управлению изменениями связан с отказом менеджмента от экономического управления по стратегически долгосрочной «средневзвешенной» цели в пользу «бесшовного» экономического управления по оперативно-тактическим целям («маневрирование» в рыночной среде), сегментированным по различным частным экономическим стратегиям и намеченным к достижению во времени измеряемым экономическим мультипликаторам результативности, отражающим эффективность хозяйствования.

Использование рекуррентной процедуры оценки параметров СЭУ выступает, таким образом, количественным элементом проведения изменений, интерпретация которых сводится к адаптивной перенастройке балансовых уравнений хозяйствования (к корректировке ресурсной обеспеченности менеджеров, себестоимости изготовляемой продукции, издержек бизнеса и др.), т.е. тех уравнений, которые математически описывают интегрированную внутрипроизводственную структуру нестационарной СЭУ и действующие в бизнесе регламенты функционального менеджмента.

Рекуррентная процедура вычисления элементов структурных матриц СЭУ

Исходными данными рекуррентной процедуры вычисления элементов структурных матриц нестационарной СЭУ являются прогнозные оценки Y * , Y * , Y * мультипликаторов, желаемые менеджментом к достижению при реализации экономических стратегий формирования (ф), развития (р) и стабилизации (с) производственного бизнеса Индустрии 4.0. Оценки структурированы во времени дискретным образом:

Y = | У * [ n m A t ] ,У 2 [ n m A t ] ,...,У * [ n m A t ]| T 0 0 ^ n m A t < П ф A t,

Y р = I У * [ n , A t ] -У * [ n A t ] .-.У * [ n A t ]| T n A t ^ n , A t < n р A t,

Y* = y* [ nkA t ] ,y2 [ nkA t ] .-.У; [ nkA t ] T,n рA t ^ nkA t < ncA t, и содержат мультипликаторы бизнеса, соответствующие стандартизованной системе бухгалтерской отчетности, т.е. параметрическая Z -размерность векторов Y*, Y*, Y* (число степеней свободы экономической системы) и экономическая сущность контролируемых y* -переменных сохраняются в процессах перехода бизнеса от одной стратегии к другой, что гарантирует структурный детерминизм (на уровне внутрифирменных связей субъектно-объектных отношений менеджмента) в СЭУ изменениями в течение времени n^ At е[0,ncAt) проведения изменений.

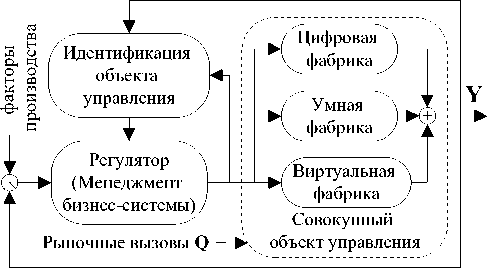

В работе [7] методом нисходящего проектирования с использованием МНК (метод наименьших квадратов)-оценок (для многомерной модели экономической системы, см. рисунок, поз. а, с ограничениями по Goldratt E.M. [15] на отношения мультипликаторов Y ) было получено аналитическое решение задачи параметрического синтеза СЭУ, связывающей сквозным образом хозяйственные интересы цифровой (ЦФ), умной (УФ) и виртуальной (ВФ) фабрик в общей бизнес-системе в дискретные моменты времени n A t на произвольном интервале управления: n A t < n 2A t < ... < n A t < ... < nr A t , рассматриваемом в качестве участка квазистационарности системы с постоянными внутренними (структурными) параметрами.

Проектными процедурами введено параметризованное описание общего правила поведения бизнес-системы, как экономической системы более высокого порядка, и описание правил поведения ЦФ, УФ, ВФ, как экономических систем более низкого порядка, согласованные между собой на уровне законов экономического управления, ориентированных на реализацию управленческих циклов с прогнозируемыми условиями внешней и внутренней среды. Система управления изменениями, таким образом, позиционируется как иерархически-гетерархически организованная социо-киберфизическая производственная структура с однородными по уровню технологического развития и динамическим свойствам элементами, в которой упорядочены субъектно-объектные управленческие отношения.

S

я

S

= и ш о

S

S

S е

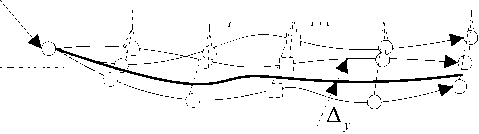

□ - координаты стратегии развития бизнеса

Ф - координаты стратегии стабилизации бизнеса

Q О О - фактически достигаемые координаты

- разрывы в реализации стратегий

а)

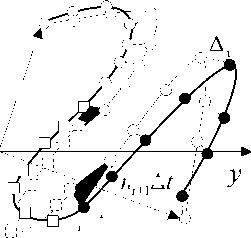

Параметры состояния бизнес-системы A p , B

О - координаты стратегии формирования бизнеса

А у - ошибка управления

y ζ б)

y k

nΔt nΔt

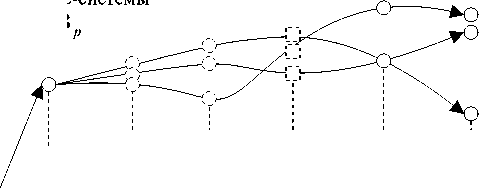

Управляемые переменные Y бизнес-системы

Вероятные траектории

Стратегия формирования

Стратегия Стратегия развития стабилизации

n Δ t ni +1 Δ t

Время, t

в)

Примечания:

-

а) схема системы управления изменениями;

-

б) траекторная динамика контролируемых желаемых Y = y * ,y * ,...,y * и достигаемых Y = | У 1 ,У 2

T

в

стратегиях мультипликаторов;

в) траекторная динамика бизнес-системы

в

пространствах управления Y и состояний

ЦФ ЦФ УФ УФ ВФ ВФ A p , B p , A p , B p , A p , B p

.

Рис. Принцип управления изменениями в производственном бизнесе Индустрии 4.0

Руководствуясь представленной ранее методикой [7] и с теми же допущениями, можно показать, что аналитическое решение по оптимизации (минимизации) суммы квадратов ошибок экономического управления (критерий качества управления изменениями по план-фактным отклонениям):

r 2

А y ( yi — y 2* ) = Е ( y * [ n j А t ] - с fz [ n j А t ] ) ^ min, i = 1 , 2 , . j = 1

...,z ,

для многомерной экономической системы без ограничений на отношения мультипликаторов Y (выходы экономической системы, см. рисунок, поз. б) будет иметь вид:

r

r

где:

ˆ с i

= E ( z [ n j д t ] z T [ n j д t ] ) E ( y * [ n j д t ] z [ n j д t ] ) ,i = 1 , 2

,...,ζ ,

y * [ j t ]

Q = q ,q 2 ,

T

= с i z

c i, 1 ,c i, 2

,...,

с i,k

,...,

c -, N^ + Nb ЦФ + N УФ + N УФ + NB^ + N bФ

,

,...

■,qZ | , z [ n j д t ] = | x ^ [ n j д t ]

...

x ЦФ Ф [ n j д t ] ,и ЦФ [ n j д t ] ,

...,

и ЦФ фф [ n j д t ] ,

ХУФ [ n j д t ]

...

х УФ Ф [ n j д t ] ,и УФ [ n j д t ]

,...,

x 1 ВФ

...

x ВФ Ф [ n j д t ] /и^ Ф [ n j д t ] ,

un™ [ n j д t ] ,

T

...,

ВФ uВФ

r > (NaЦФ + NЦФ + NФ + V.Ф + NФ + NВФ), а МНК-оценки элементов структурных матриц физического контура управления менеджмента со сквозным уравнением: Y = ApX + B^U^ (при раннее обученном искусственном интеллекте, образующем согласованный с физическим виртуальный контур экономического управления с прогнозирующей способностью ― цифровая полисубъектная платформа как элемент системы управления) определяются из выражений:

ˆ ВФ A p

ˆ ЦФ ζ,N aЦФ ζ,N aЦФ

A p = [ a -k J - = 1,k = 1 = [ c k J - = 1 ,k = 1

, B Г =r bk 1 ‘T

А УФ -Г л Л,^ УфФ -Г г Л,^ ЦЦФФ + N^ + N™

A p [ a -k J - = 1 ,k = 1 [ c k J - = 1 ,k = N^ + N ЦФ + 1

Z.NB»- ^.^ ЦФ + N^ + У УФ + ^ УФ + N ВФ

= [ a -k J - = 1 ,k = 1 = [ c -k J - = 1 ,k = N^ + N6 ЦФ + N yФ + N УФ + 1

, B ˆ УpФ

, B ˆ ВpФ

ζ ,N б УФ

ζ ,N б ВФ

_r, 1 Z. N^ + N^

= [ c -k J i = 1,N^ + 1 ,

_r, 1 Z.N ^ + N^ + N У УФ + N У Ф

= [ c -k J i=1,k = N^ + N6 ЦФ + N aУ Ф + 1 ,

_ г , 1 ZN^ + N^ + N aУ Ф + Nv® + NB® + N б Ф

= [ c -k J - = 1 ,k = N ^ + N6 Ф + N a УФ + N 6 УФ + N a ВФ + 1

.

Рекуррентная, т.е. с T [ r ] = | c ,; [ r ] ,ct 2 [ r ]

,...,

с -л [ r J

,...

,

C,Na ЦФ + Nb ЦФ + ^ уф + N УФ + N ВФ + N ВФ [ r J| МНК-оценка элемен- a b abab

тов структурных векторов ˆ с СЭУ, актуальная для управления изменениями (пошаговое дискретное управление изменениями на интервале ( nr Дt,nc д t ) , 0 < nrДt < пф д t ), связанными с совершенствованием во времени системы управления и с «бесшовным» переходом производственного бизнеса Индустрии 4.0 (движением экономической системы в процессе ее саморазвития) от экономической стратегии формирования, к стратегии развития и последующей стратегии стабилизации (этапы жизненного цикла хозяйствования), вычисляется следующим образом:

ˆ с i

- 1

r

= E ( z [ j t ] z T [ j t ] ) E ( y * [ j t ] z [ n j д t ] ) ^

r

^ E ( z [ n j д t ] z T [ n j д t ] ) с - [ r J = E ( y * [ n j д t ] z [ n j д t ] ) + y * [ n r д t ] z [ n r д t ] ,

r

r - 1

где:

E (y* [ j t ] z [ njд t ])= E (z [ njд t ] zT [ j t ]) с -[r -1

r / r - 1 \

^ E ( z [ n j д t ] z T [ n j д t ] ) с - [ r J = E ( z [ n j д t ] z T [ n j д t ] ) с - [ r - 1 J + y * [ n r д t J z [ n r д t J =

= e( z [ njд t ] zT [ njд t ]) с - [ r- 1J+y* [ nrд t ] z [ nrд t ]+

+ z [ n r A t ] z T [ n r A t ] C i [ r - 1 ] - z [ n r A t ] z T [ n r A t ] C i [ r - 1 ] ^

Z(z[n,At]zT [njAt]) c,[r]=[2 (z[nAt]zT [nAt])!C, [r-1] + z[n,At]x

V J = 1 7

x( y* [ nr At ]-zT [ nr At ]C i [ r -1]) + z [ nr at ] z T [ nr At ]C i [ r -1] =

r

T ( z [ n,A t ] z T [ n,A t ]) C i [ r - 1] + z [ nr A t ]( y* [ nr A t ]- zT [ nr A t ]C i [ r - 1]) ^

J = 1

r

r

^

T (z [ nJA t ]zT [ nJA t ]) Ci[r]= TT (z [ nJA t ]zT [ nJA t ]) Ci[r -1]+

J = 1

+ z [ n r A t ] ( У * [ n r A t ] - z T [ n r A t ] C i [ r - 1 ] ) ,

или в конечной форме:

r

C i [ r ] = C i [ r - 1 ] + T ( z [ n J A t ] z T [ n J A t ] ) z [ n r A t ] ( У * [ n r A t ]- z T [ n r A t ] C i [ r - 1 ] ) ,

.i = 1

т.е. элементы структурных матриц A Цф [ r ] , B Цф [ r ] , A Уф [ r ] , B Уф [ r ] , A Вф [ r ] , B Вф [ r ] совокупного объекта экономического управления, выступающие носителями системных признаков хозяйствования бизнеса, становятся функциями дискретизированного времени, отслеживающими в порядке самоидентификации экономической системы мультипликаторы стратегий, и вычисляются рекуррентно – итоговая и тактируемая цепочка объективных и однонаправленных результатов изменений, заданных параметрически и имеющих геометрическое представление (см. рисунок, поз. в) в виде годографа в многомерной системе пространственных экономических координат Y и в пространстве состояний бизнес-системы.

Заключение

Целенаправленный управляемый перевод бизнеса внутри («консервативный», оптимальный или «агрессивный» сценарии в программе действий менеджмента) и между стратегиями отождествляется с сохранением «аппарата» управления экономической системой и с формализованным решением бифуркационной задачи перманентного развития экономической системы, изменения во внутрифирменной производственной среде которой обеспечиваются малыми приращениями параметров СЭУ (гармонизация системы во времени и в пространстве с сохранением ее качеств), позволяющими избежать скачкообразных изменений, и, следовательно, развития хреодного эффекта [4] у экономического субъекта мезоуровня, в контролируемой групповой динамике мультипликаторов и оставаться бизнесу в границах его финансовой устойчивости на рынке.

Представленный дискретный экономико-математический инструментарий управления изменениями (аналитическое решение по структуризации процессов управления, доведенное до возможности непосредственного практического использования) выполнен во временных рамках производительности экономической системы (в прогнозируемом темпе осуществления экономической деятельности), т.е. на коротком цикле управления, обеспечивающем снижение чувствительности бизнеса к процессам накопления ошибок управления и повышения инерционности в системе управления, которые имеют место в практиках стратегического менеджмента, концентрируемого на длинном цикле экономического управления.

Процедура математического вычисления элементов структурных матриц выступает, таким образом, стандартизованным и алгоритмизованным компонентом целостной системы управления изменениям в бизнесе Индустрии 4.0, использующем цифровые кибертехнологии, а обновляемые на каждом шаге реализации стратегий значения элементов, характеризующие закономерности поведения бизнеса и сбалансированные пропорции распределения физических и информационных факторов производства в хозяйственных операциях, собственно и являются этими содержательными изменениями, адаптивно и динамично переводящими бизнес от текущего к новому желаемому (запланированному менеджментом в целевой программе) экономическому состоянию в жизненном цикле по Greiner L.E. 16] хозяйствующего субъекта.

Параметризованное решение задачи управления изменениями производственного бизнеса, в свою очередь, создает теоретико-методологическую базу для разработки новых формализованных методов количественной оценки эффективности изменений (положительных, приводящих к возникновению порядка более высокого уровня в экономической системе, и отрицательных эффектов от изменений, подлежащих упреждению), основанных на прогностической аналитике, которые будут лишены эвристических приемов и экспертных мнений, зачастую, применяемых сегодня в практическом менеджменте, и будут обладать цифровой системой материальных и нематериальных мотивационных ценностей, побуждающих менеджмент к внутрифирменным поддержке и проведению изменений.

Список литературы Управление изменениями при реализации экономических стратегий формирования, развития и стабилизации бизнеса индустрии 4.0

- Aнuскuн Ю.П. Стратегические корпоративные изменения в условиях развития цифровых двойников управления компаниями // Экономические и социально-гуманитарные исследования. 2021. № 3 (31). С. б-1б.

- Боpuсова ИЛ., Bаpламов БЛ. Изменение модели организации, управления и контроля в условиях замещения технологического уклада // Фундаментальные исследования. 2020. № 2. С. 10-14.

- Бpодyнов A.H., Бушуева H.B. Прикладные вопросы обеспечения устойчивого роста корпорации в условиях ограниченности финансовых ресурсов // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. 2021. № 4 (39). С. 24-32.

- Bеpнuков A.B. «Институциональная ловушка»: научный термин или красивая метафора? // Журнал институциональных исследований. 2020. № 12 (2). С. 25-37.

- Bеpетехuн A.B. Стратегия и итоги управления формированием благоприятной среды предприятия в условиях цифровых трансформаций // Вестник Самарского государственного экономического университета. 2021. № 10 (204). С. 18-28.

- Bолкова A.B. Проектное управление в экономических системах на основе трансформационных изменений // Вестник Орловского государственного университета экономики и торговли. 2020. № 4 (54). С. 42 -52.

- Жаpuнов И.О. Нисходящее проектирование в задаче параметрического синтеза системы экономического управления бизнесом Индустрии 4.0 // Известия Санкт-Петербургского государственного экономического университета. 2022. № 4 (136). С. 107-112.

- Коновалов M.B., Цомаева ИЗ., Киселева A.A. Управление развитием промышленных предприятий: опыт и перспективы // Экономика, профессия, бизнес. 2021. № 4. С. 37-42.

- Нuжегоpодцев P.M., ^pudbrn Н.П. Управление технологиями как основа цикло-ориентированного управления изменениями в производственных процессах // Инновационное развитие экономики. 2020. № 1 (55). С. 45-53.

- Патpyшев B.C., Попов BM. Модель управления изменениями при цифровизации компании // Вестник Пермского национального исследовательского политехнического университета. Социально-экономические науки. 2020. № 2. С. 208-220.

- Плотников A.B. Проблемы цифровой трансформации и концепция управления изменениями // Вопросы инновационной экономики. 2021. Т. 11. № 4. С. 1403-1414.

- Рогуленко Т.М., Оpлов E.B., Сомкин KA. Бизнес-процессы управления изменениями высокотехнологического продукта машиностроения в контексте задач управленческого и финансового учёта // Вопросы региональной экономики. 2020. № 2 (43). С. 224-235.

- Deming W.E. Some principles of the Shewhart methods of quality control II Mechanical engineering. 1944. Vol. бб. № 3. P. 173-177.

- Drucker P.F. Managing in the next society. Oxford: Elsevier I Butterworth-Heinemann, 2007. 24б p.

- GoldrattE.M. Late night discussions on the theory of constraints. United Kingdom: North river press, 1998. 71 p.

- Greiner L.E. Evolution and revolution as organizations grow // Harvard Business Review. 1998. № 3. P. 1-11.

- Peters Th.J., Waterman R.H. In search of excellence: lessons from America's best run companies. New York: Harper & Row, 1982. 3б0 p.