Управление эффективностью бизнес-процессов в капитальном ремонте скважин нефтедобывающего предприятия

Автор: Симченко О.Л., Ершова И.В., Чазов Е.Л.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 4 т.25, 2023 года.

Бесплатный доступ

Данная работа посвящена исследованию принципов и подходов к оценке эффективности бизнес-процессов, осуществляемых управлением капитального ремонта скважин нефтедобывающего предприятия. По статистике сервисное производство является крупным источником формирования затрат предприятия. На его долю приходится 30-50 % всех эксплуатационных затрат. В связи с тем, что большинство крупных нефтяных месторождений России находятся на заключительной стадии разработки (более 70 %), наибольшую долю в составе эксплуатационных затрат составляют сервисные услуги на капитальный ремонт скважин. Соответственно, целью исследования явилось обоснование теоретических положений управления эффективностью бизнес-процессов в капитальном ремонте скважин нефтедобывающего предприятия и разработка практических рекомендаций по их реализации. В работе уделено внимание основным подходам к оценке эффективности предприятий, а также проблемам, возникающим при решении задач представленными подходами, вследствие их несоответствия новым экономическим вызовам. Внедрение изменений, сопровождающих трансформацию таких подходов, позволило разработать новую систему управления, обусловленную реализацией принципов повышения эффективности бизнес-процессов в капитальном ремонте скважин. Это, в свою очередь, привело к разработке методики комплексной оценки эффективности реализуемых бизнес-процессов, позволяющей осуществить интеграцию с концепцией управления эффективностью нефтедобывающего предприятия.

Эффективность, нефтедобывающее предприятие, капитальный ремонт скважин, бизнес-процессы, система управления, комплексный подход

Короткий адрес: https://sciup.org/149145128

IDR: 149145128 | УДК: 658.512 | DOI: 10.15688/ek.jvolsu.2023.4.9

Managing the efficiency of business processes in well workover of an oil-producing enterprise

This work is devoted to the study of the principles and approaches to evaluating the efficiency of business processes carried out by the well workover department of an oil-producing enterprise. According to statistics, service production is a major source of enterprise costs. It accounts for 30-50% of all operating costs. Due to the fact that the majority of large oil fields in Russia are at the final stage of development (more than 70%), the largest share in the composition of operating costs is services for well workover. Accordingly, the purpose of the study was to substantiate the theoretical provisions for managing the efficiency of business processes in the well workover of an oil-producing enterprise and to develop practical recommendations for their implementation. The paper focuses on the main approaches to assessing the efficiency of enterprises as well as the problems that arise when solving problems with the presented approaches due to their inconsistency with new economic challenges. The introduction of changes accompanying the transformation of such approaches made it possible to develop a new management system based on the implementation of the principles of improving the efficiency of business processes in well workover. This, in turn, led to the development of a methodology for a comprehensive assessment of the efficiency of business processes being implemented, which makes it possible to integrate with the concept of managing the efficiency of an oil-producing enterprise.

Текст научной статьи Управление эффективностью бизнес-процессов в капитальном ремонте скважин нефтедобывающего предприятия

DOI:

Характерными особенностями заключительной стадии разработки нефтяных месторождений являются высокая выработка запасов, увеличение обводненности скважинной жидкости, большой износ основных фондов и рост себестоимости извлечения нефти. С учетом всех вышеуказанных факторов, одним из основных направлений реализации инвестиционных проектов нефтедобывающих предприятий является стабилизация уровня добычи нефти за счет проведения сервисных работ – капитального ремонта скважин, что во многом определяет финансовый результат компании в целом [Мам-чистова и др., 2005].

Традиционный подход к управлению капитальным ремонтом скважин на нефтедобывающем предприятии представляет собой комплекс работ, которые выполняются структурными подразделениями по функционально- операционному признаку [Галяутдинов, 2016; Коломеец и др., 2005]. До недавнего времени данная форма управления считалась достаточно результативной: за счет четкой централизации выполняемых функций и специализации персонала достигалась высокая рентабельность основного производства.

Однако в условиях увеличения себестоимости добываемой продукции требуется обеспечить не просто достижение планового уровня по добыче нефти, но и максимальной эффективности расходования средств на капитальный ремонт скважин.

Представленные в научной литературе направления совершенствования бизнес-про-цессов в сфере предоставления сервисных услуг по капитальному ремонту скважин ориентированы на повышение эффективности за счет разработки мер по функциональному признаку. Не изучен вопрос влияния реализуемых мероприятий, разработанных в рамках повышения эффективности показателей одной из функций управления на показатели в смежных сферах деятельности.

Таким образом, не обеспечивается комплексный подход к оценке эффективности реализуемых мероприятий в целом для предприятия.

Цель настоящего исследования заключается в обосновании теоретических положений управления эффективностью бизнес-про-цессов в капитальном ремонте скважин нефтедобывающего предприятия и разработке практических рекомендаций по их реализации.

Материалы и методы исследования

Объектом исследования выступает хозяйственная деятельность предприятий нефтедобычи, предоставляющих услуги по капитальному ремонту скважин.

Предмет исследования – организационно-экономические отношения, возникающие в процессе управления эффективностью бизнес-процессов нефтедобывающего предприятия.

В настоящее время износ, накопленный в работе скважин на российских месторождениях, составляет значительную величину. Длительная эксплуатация скважин, сложные рабочие условия, растущий процент неисправного и неработающего оборудования приводят к необходимости пересмотра требований к управлению эффективностью бизнес-про-цессами в капитальном ремонте скважин.

Традиционный подход к управлению эффективностью в капитальном ремонте скважин заключается в рассмотрении его как сложного набора действий и операций, каждая из которых привязана к конкретным исполнителям, структурным подразделениям и службам. Этот подход, к сожалению, не обеспечивает надлежащего контроля за расходованием ресурсов и не позволяет выявить неэффективные аспекты работы [Кокшаров, 2022]. Необходимо внедрить более современные и эффективные методы управления, которые позволят лучше контролировать процессы и оптимизировать использование ресурсов.

Современное понимание совершенствования управления капитальным ремонтом скважин в нефтегазовых транснациональных корпорациях мира приводит к использованию принципов процессного управления [Поздня- ков, 2020]. Методы, базирующиеся на таких принципах, являются наиболее прогрессивными, рассматривающими капитальный ремонт скважин как комплексный бизнес-процесс. В последние десятилетия представление о том, как организовать бизнес и улучшить эффективность его процессов, претерпело трансформацию благодаря внедрению таких методов, как: реинжиниринг бизнес-процессов (BPR), где каждый показатель тщательно продумывается и оптимизируется; Всеобщее Управление Качеством (TQM), при котором качество становится неотъемлемой частью всего процесса; сбалансированная система показателей (BSC), демонстрирующая не только результаты прошлых достижений, но и позволяющая строить планы на будущее, опираясь на баланс между различного рода показателями; статистическое управление процессами (SPC), позволяющее добиться высокого качества продукции путем непрерывного мониторинга производственных процессов с применением статистических инструментов; системный подход управления на основе данных (Data Driven), свидетельствующий, что эффективность бизнес-процессов и принимаемые решения должны базироваться на анализе данных и численных показателях; концепция «Точно в срок» (Just in time), представляющая собой метод управления производством и снабжением, целью которого является максимизация эффективности и снижение затрат за счет поставки материалов, компонентов и товаров исключительно в момент их реальной необходимости в точно заданный срок; система непрерывных улучшений, совершенствования процессов производства, разработки, вспомогательных бизнес-процессов и управления (Kaizen); система управления окружающей средой, здоровьем и безопасностью (EHS), играющая ключевую роль в современном бизнесе и являющаяся неотъемлемой частью стратегии предприятия, направленной на минимизацию воздействия на окружающую среду, обеспечение безопасности работников и соблюдение нормативных требований.

При этом можно заключить, что в различных странах преобладают уникальные инструменты, способствующие внедрению методов управления эффективностью бизнес-процессами. На основе этого множества ме- тодов разрабатываются индивидуальные системы управления, адаптированные под специфику каждой страны. Так, японские компании нефтегазовой сферы привлекают внимание своим особым подходам к управлению эффективностью бизнес-процессов. Здесь не так важны сами методы и инструменты, как идеология Lean. То есть можно сказать, что руководство предприятий работает в первую очередь над созданием корпоративной культуры управления. Шведская система выделяется среди прочих своим настойчивым уклоном в управлении качеством перед прочими аспектами организационного управления. Здесь мы видим усиление влияния руководителей по качеству, и это происходит на самом высшем, стратегическом уровне. Среди важных задач, стоящих перед менеджерами по качеству, особое место занимает соблюдение всех операционных стандартов качества. Большинство австралийских нефтегазовых предприятий в капитальном ремонте скважин явно придают огромное значение системам управления качеством и строгому соблюдению сроков, используя карты потоков создания ценности VSM и концепцию Just in time. В Великобритании было представлено исследование, в котором детально рассматривались перспективы применения методологии Lean Production в области капитального ремонта скважин нефтедобывающих предприятий. В соответствии с данным исследованием, преимуществом успешного управления бизнес-процессами можно считать его способность стимулировать увеличение прибыли компании, снижая при этом потери и осуществляя разумное управление расходами [Селиверстова и др., 2021].

Анализируя опыт управления бизнес-про-цессами в глобальных нефтегазовых транснациональных корпорациях [Селиверстова и др., 2021], можно заметить, что в капитальном ремонте скважин акценты сосредотачиваются на нескольких ключевых аспектах. Основное внимание уделяется вопросам безопасности, обеспечению высокого качества работ, строгому соблюдению сроков, эффективному управлению затратами и развитию корпоративной культуры.

На российских предприятиях стремительно распространяются методы управления эффективностью бизнес-процессов. В настоящее время спрос на эти методики в нашей стране невероятно высок. Многие предприятия и организации осознали неоспоримые преимущества такого подхода и активно стремятся внедрить его в своей деятельности. Некоторые российские нефтедобывающие гиганты, такие как ПАО «НК “Роснефть”», ПАО «Лукойл», ПАО «Газпром нефть», ПАО «Сургутнефтегаз», ПАО «Татнефть» уже достигли значительных успехов в применении современных методов управления эффективностью бизнес-процессов. Среди этих методов важное место занимает система непрерывных улучшений, совершенствования процессов производства, разработки, вспомогательных бизнес-процессов и управления (Kaizen). Практически 80 % компаний, которые внедрили методы управления бизнес-процессами, активно используют данный инструмент [Орехова и др., 2022].

В основе решения вопросов в настоящем исследовании представляется необходимым использовать современный подход к совершенствованию управления [Орехова и др., 2022; Чазов и др., 2018] капитальным ремонтом скважин, который должен обладать совокупностью свойств и признаков, обусловливающих не просто выполнение поставленной задачи, а ее выполнение за максимально короткие сроки, с минимальными издержками и высоким качеством предоставления сервисных услуг в сложных, постоянно изменяющихся условиях.

Применение данного подхода на стратегическом уровне предполагает координацию действий всех структурных подразделений, определение единых требований к планированию и подтверждению фактического эффекта от реализации мероприятий; ориентирование на результат, поддержание необходимого уровня эффективности; функционирование различных элементов системы деятельности предприятия (бизнес-процессов) и обеспечение их взаимосвязи; сокращение лишних вертикальных связей и исключение невостребованных процессов; сокращение временных и материальных затрат [Крайнова и др., 2017; Чучка-лова и др., 2021].

С целью осознания сущностных характеристик управления современными экономи- ческими системами и их особенностей необходимо рассмотреть взгляды экономистов разных времен на развитие такого понятия как эффективность и основные подходы к его оценке.

Понятие эффективности часто подчеркивается в экономической науке, несмотря на то, что трактуется неоднозначно, и тесно связано с бизнес-процессами функционирования некоторой системы хозяйствующего субъекта.

В современных исследованиях XXI в. категории эффективности во многом приписывается немного разное значение. Измерение эффективности на основе традиционных систем финансовых отчетов в последнее время часто обсуждается и критикуется в связи с тем, что является недостаточным [Майбуров и др., 2019].

Так, согласно целевому подходу эффективность рассматривается как результативность, характеризующая степень достижения запланированных результатов (целей) предприятия [Генкин и др., 2004; Пармакли, 2013]. В этом случае важная роль в оценке эффективности отводится процессам стратегического планирования, организации и контролю плановых и фактических показателей деятельности предприятия.

Ресурсный подход базируется на определении эффективности как внутренней экономичности [Зуева, 2021; Ковалев, 1995], которая способствует достижению объема производства продукции при заданном количестве ресурсов, что, в свою очередь, приводит к некой ограниченности при расчете финансово-экономических показателей в силу сужения информационной базы, а также игнорирования влияния внешней среды.

Затратный подход опирается на системообразующую роль понесенных производственных затрат для получения экономических результатов [Асаул, 2015 и др.; Коган и др., 2006]. При этом, осуществляя оценку эффективности затратным подходом, особое внимание уделяется способности решения качественной стороны вопроса, позволяющей четко отображать главную цель хозяйственной деятельности предприятия в современных условиях функционирования, формируя в то же время объективный количественный показатель. Именно затратный подход позволяет в динамике, с одной стороны, представить конкретное отношение между эффектами, расходами и затратами, характеризующее состояние за определенный момент времени, с другой стороны, способствует «увязке» с целью работы предприятия.

Системный подход, предполагающий рассмотрение эффективности с акцентом на оценку использования собственного потенциала предприятия [Кучина, 2015; Шафронов, 2003], имеет практическую ценность, поскольку не исключает, а интегрирует представленные подходы к определению сущности эффективности, имеет многогранный характер, учитывая как внешние, так и внутренние конкурентные преимущества фирмы.

В настоящее время большинство нефтедобывающих предприятий применяет для оценки эффективности своей деятельности затратный подход, предусматривающий максимизацию добычи нефти и оптимизацию капитальных вложений [Дьяченко, 2016]. Однако, рассматривая деятельность нефтедобывающих предприятий, характеризующуюся ресурсоемким производством в силу необходимости осуществления различных работ, таких как строительство, обустройство и разработка скважин, реализация различных инфраструктурных объектов, предназначенных для добычи, перекачки нефти до узла учета, принимая во внимание также важность проведения реализации сложных технико-технологических решений, оценку эффективности бизнес-процессов, предлагается производить на основе комплексного подхода. В основе такого подхода обязательно должны быть учтены ключевые бизнес-процессы предприятия в соответствии со спецификой его деятельности.

Так, для компаний, занимающихся нефтедобычей и оказывающих услуги по проведению капитального ремонта скважин, характерны определенные технико-технологические и организационно-экономические бизнес-про-цессы: процесс мониторинга фонда скважин и вывода неисправной скважины в ремонт; процесс финансирования ремонтных работ и заключения договоров с подрядными организациями; процесс подготовки скважины к капитальному ремонту, включающий подготовку подъездных путей и планировку площадки под установку оборудования, стравливание избыточного давления в скважине; процесс самого капитального ремонта скважины, включая проведение геолого-технических мероприятий, установку цементного моста; процесс передачи скважины Заказчику с оформлением актов выполненных работ для расчета оплаты стоимости услуг. Таким образом, весь этот цикл действий образует неразрывную цепь бизнес-процессов, где каждый этап играет свою существенную роль в обеспечении надежной и эффективной работы при капитальном ремонте скважин.

В рамках указанного комплексного подхода, в капитальном ремонте скважин нефтедобывающего предприятия авторами предлагается осуществлять оценку эффективности бизнес-процессов на основе оценки достижения поставленных целей с учетом отражения изменений в ключевых направлениях деятельности предприятия: безопасность, качество, сроки, затраты, культура [Дьяченко, 2016].

Существующая система управления капитальным ремонтом скважин

С целью повышения эффективности деятельности предприятия нефтедобывающей отрасли активно переходят от трехуровневой (функционально-операционной) к двухуровневой (функционально-процессной) системе управления (рис. 1). Данный процесс позволил исключить дублирование функций и поступление более точной информации, выполнить регулирование и координирование процессов, осуществляемых на первом уровне (центральный аппарат управления), втором уровне (производственные подразделения), а также на объектах разработки [Акбердина и др., 2021; Романова, 2017].

В рамках реализации двухуровневой системы управления выделяется профильный и непрофильный вид деятельности.

Управлению процессами профильного вида деятельности уделяется наибольшее внимание, так как они непосредственно отвечают за добычу нефти и сдачу ее в магистральный нефтепровод. Являются источником получения выручки предприятия. При этом производственные подразделения находятся в структуре нефтедобывающего предприятия и напрямую заинтересованы в выполнении плана по добыче нефти.

Управление процессами непрофильного вида деятельности, в том числе в капитальном ремонте скважин, обеспечивается на уровне отбора подрядных организаций согласно установленных критериев [Кокшаров, 2022].

Функция Заказчика сводится к выбору подрядных организаций на конкурсной основе, подготовке локально-нормативных документов, регулирующих взаимоотношение производственных служб Заказчика с подрядчиком и подготовке информации о достигнутых показателях эффективности.

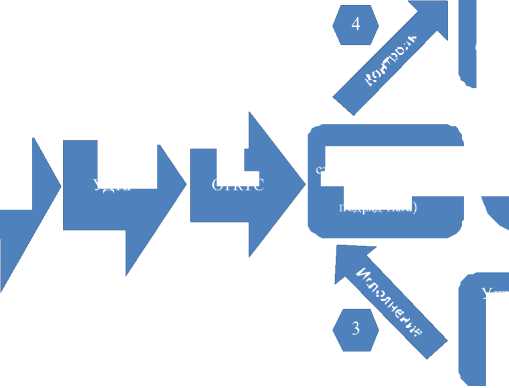

Рассмотрим, как организована существующая структура управления в части выполнения работ по капитальному ремонту скважин (далее – КРС) на нефтедобывающем предприятии (см. рис. 2).

Рис. 1. Двухуровневая система управления предприятием нефтедобывающей отрасли

Fig. 1. Two-level enterprise management system for the oil industry Примечание. Составлено авторами.

УДНГ

Главный инженер

ОТКРС

Приоритет добыча не фти

Управление на стадии контроля (функция ОТКРС)

Рис. 2. Структура управления КРС на нефтедобывающих предприятиях Fig. 2. Workover management structure at oil-producing enterprises Примечание. Составлено авторами.

Управление на стадии исполнения (функция подрядчика)

Управление на стадии пла нирования (функция ОТКРС)

Управление на стадии организации (функция подрядчика)

В основном производственном процессе участвуют четыре управления: управление добычи нефти / газа (далее – УДНГ), управление поддержания пластового давления (УППД), управление подготовки нефти / газа (УПНГ) и управление эксплуатации трубопроводов (УЭТ). Главный инженер руководит данными процессами через начальников управлений. Под непосредственным руководством начальника УДНГ находятся цеха добычи нефти / газа (далее – ЦДНиГ), а также производственные службы / отделы, обеспечивающие поддержку основного производства по добыче нефти / газа. В частности, отдел текущего и капитального ремонта скважин (далее – ОТКРС) отвечает за обеспечение бригадного ресурса по КРС.

Как видно из рисунка 2, непосредственное управление КРС состоит из 4 основных этапов: планирование, организация, исполнение и контроль. При этом функции организации и исполнения реализуются по принципу аутсорсинга. Данный подход предполагает получение результата от бизнес-процесса без управления им, привлечение компетентных специалистов, повышение эффективности использования основных средств, экономию масштаба, снижение рисков.

На первом этапе ОТКРС на основе потребности ЦДНиГ рассчитывает производственную программу по КРС и заключает договоры на оказание данных услуг.

На втором этапе ЦДНиГ при взаимодействии с подрядчиками по КРС формируют оперативные графики движения бригад.

На третьем этапе подрядчики по КРС при взаимодействии с ЦДНиГ непосредственно обеспечивают выполнение программы КРС согласно оперативных графиков.

На четвертом этапе ОТКРС на основании предъявленной документации подрядчиками по КРС анализируется выполнение производственной программы.

Реализованная структура управления КРС на нефтедобывающем предприятии позволяет обеспечить достижение плана по добыче нефти / газа за счет возможности принятия оперативных мер на каждом этапе процесса КРС. Но она не позволяет повысить качество управления самого процесса КРС, которое заключается в непрерывном совершенствовании системы организации с учетом не столько достижения основных производственных показателей, а обеспечения комплексного подхода при реализации нового мероприятия с учетом экономической оценки эффективности в целом для всего предприятия.

Результаты и обсуждение

Предлагаемая система управления капитальным ремонтом скважин. В современных условиях бизнеса предприятие, являясь самостоятельным хозяйствующим субъектом, предполагает наличие ряда различных процессов и в связи с масштабом развития информационно-коммуникационных технологий в последнее время, всегда остается место для различных допущений об их влиянии на эффективность. Кроме того, все больше компаний с целью улучшения экономических и финансовых процессов управления реализуют технологии Индустрии 4.0, такие как облачные вычисления, большие данные, позволяющие удовлетворить новые потребности клиентов в более современных, качественных продуктах и услугах.

При этом в любой момент времени предприятие, безусловно, должно работать эффективно и быть полностью управляемым [Ершова и др., 2018]. Это возможно лишь при наличии конкретной методологии управления, которая позволит организации как единой системе, состоящей из взаимосвязанных подсистем и компонентов, внедрять изменения, и одновременно, осуществлять ежедневную эффективную работу.

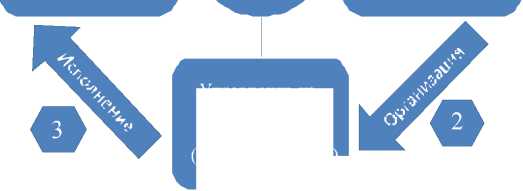

Для достижения поставленной цели исследования в части обоснования теоретических положений по формированию эффективной организации бизнес-процессов в капитальном ремонте скважин предлагается реализовать следующую схему взаимодействия (рис. 3).

В основе данной схемы предусмотрена реализация 3 основных принципов повышения эффективности бизнес-процессов:

-

1. Централизация управления.

-

2. Создание вертикальных связей между основным и вспомогательным бизнес-про-цессом.

-

3. Наличие оперативной обратной связи внутри функций управления.

Реализация сформированных принципов повышения эффективности бизнес-процессов в КРС предусматривает следующие изменения организационной структуры:

– повышение роли ключевых вспомогательных бизнес-процессов, в первую очередь ОТКРС, за счет прямого подчинения главному инженеру (после изменения структуры управление текущего и капитального ремонта скважин или УТКРС);

– создание в блоке УТКРС трех отделов по процессному принципу с ориентацией на конечный результат и возможностью оперативного взаимодействия со смежными структурными подразделениями / подрядчиками: отдел планирования ТКРС (обеспечивается функция управления на стадии планирования); отдел сопровождения услуг ТКРС (обеспечивается функция управления на организационной стадии); отдел мониторинга

Управление на стадии исполнения (функция УТКРС)

Управление на стадии контроля (функция УТКРС)

Приоритет эффект для предприятия

Управление на стадии планирования (функция УТКРС)

Управление на стадии организации (функция УТКРС)

Рис. 3. Предлагаемая система управления капитальным ремонтом скважин нефтедобывающих предприятий

Fig. 3. Proposed well workover management system for oil-producing enterprises Примечание. Составлено авторами.

ТКРС (обеспечивается функция управления стадии исполнения); руководитель УТКРС (обеспечивается функция управления / взаимодействия на стадии контроля).

Таким образом, реализация предложенной системы в организации управления КРС заключается в создании циклической модели непрерывного совершенствования деятельности предприятия на каждом уровне и тесного взаимодействия со смежными структурными подразделениями / подрядчиками, обеспечивающего комплексный подход при реализации нового мероприятия с учетом экономической оценки эффективности в целом для всего предприятия.

Методика комплексной оценки эффективности реализуемых бизнес-процессов

Предложена методика комплексной оценки эффективности реализуемых бизнес-процессов, интегрированная в концепцию управления нефтедобывающим предприятием и учитывающая оценку достижения поставленных целей с учетом отражения изменений в ключевых направлениях деятельности предприятия: безопасность, качество, сроки, затраты, культура.

Вместе с тем следует отметить, что ключевые направления во многом зависят от специфики выбранного для анализа сервисного управления (филиала) нефтедобывающего предприятия.

Рассмотрим как функционирует данная методика на примере реализации бизнес-про-цесса по внедрению совмещенного бригадного оборудования (установка на одно шасси доливной емкости, технологической емкости и инструментальной мастерской) в ЗАО «Ка- питальный ремонт скважин» ПАО «Удмуртнефть» им. В.И. Кудинова.

Проведем оценку степени влияния друг на друга 5 ключевых критериев эффективности: безопасность – количество емкостей, эксплуатирующихся с нарушениями промышленной безопасности; качество – доля брака по причине некачественной промывки ствола скважины; сроки – средняя продолжительность ремонта; затраты – транспортные затраты на 1 переезд; культура – количество нарушений культуры производства за 1 ремонт.

Оценка производится на основе данных динамики изменения показателей по итогам последнего года работы (2022).

Коэффициент корреляции рассчитывается по указанным критериям эффективности при помощи функции КОРРЕЛ в программе Microsoft Excel (табл. 1) [Чазов и др., 2018].

Можно утверждать, что чем ближе значение парного коэффициента корреляции к единице, тем сильнее зависимость между оцениваемыми показателями.

Стоит обратить внимание, что повышение показателей «Качество», «Сроки», «Затраты» должно начинаться с обучения персонала порядку и организации безопасных условий труда («Культура», «Безопасность»), не требующих дополнительного финансирования.

На первом этапе реализации методики по каждому критерию эффективности необходимо определить весовой коэффициент. Он определяется методом ранжирования при помощи экспертного опроса. По результатам опроса определены следующие коэффициенты: безопасность – 0,19; качество – 0,22; сроки – 0,21; затраты – 0,20; культура – 0,18.

На втором этапе на основе концепции управления результатом по целям П. Друкера

Таблица 1. Матрица парных коэффициентов корреляции

Table 1. Matrix of pairwise correlation coefficients

|

Показатели |

Безопасность |

Качество |

Сроки |

Затраты |

Культура |

|

Безопасность |

1,00 |

-0,83 |

-0,61 |

0,74 |

-0,89 |

|

Качество |

-0,83 |

1,00 |

0,60 |

-0,60 |

0,84 |

|

Сроки |

-0,61 |

0,60 |

1,00 |

-0,81 |

0,89 |

|

Затраты |

0,74 |

-0,60 |

-0,81 |

1,00 |

-0,86 |

|

Культура |

-0,89 |

0,84 |

0,89 |

-0,86 |

1,00 |

Примечание. Рассчитано авторами.

определим коэффициент результативности мероприятия [Белыш, 2018] по внедрению совмещенного бригадного оборудования (табл. 2).

Как видно из таблицы 2, коэффициент результативности от осуществления мероприятия по внедрению совмещенного бригадного оборудования имеет не максимальное значение. Необходимо оперативное принятие решения по корректировке внутренних и внешних факторов, которые могли оказать влияние на недостижение показателей по трем из пяти критериев эффективности: культура – 0,75; качество – 0,80; затраты – 0,90 [Чазов и др., 2018].

Наиболее эффективный подход в части корректировки внутренних и внешних факторов с целью достижения максимального показателя по всем 5 критериям реализован в предлагаемой системе управления (см. рис. 3). Ее реализация позволит получить следующие преимущества при разработке мероприятий, направленных на достижение плановых показателей:

-

1. Оперативность в подготовке исходных данных, необходимых для проведения комплексного анализа.

-

2. Объективность оценки мнения экспертов за счет изучения позиции по каждому вопросу всех заинтересованных сторон.

-

3. Проведение многофакторного анализа причин не достижения цели компетентными специалистами.

-

4. Оценка влияния изменений при реализации мероприятий на финансово-хозяйственную деятельность предприятия в целом.

-

5. Минимальный промежуток времени между разработкой и началом реализации мероприятий.

-

6. Индивидуальный подход реализации мероприятий с учетом особенностей каждого региона.

-

7. Оперативное взаимодействие на всех уровнях в случае необходимости внесения корректирующих мер.

На третьем этапе в соответствии с основной концепцией предлагаемой системы управления планируемые мероприятия должны быть малозатратными и экономически эффективными [Романова, 2017]. Рассмотрение вариантов поиска оптимального размера единовременных затрат целесообразно произвести с использованием экономико-математической модели (см. табл. 3).

F ( x ) = X 1 + X 2 + X 3 + X 4 + X 5 ^ min, (1)

где X 1 – безопасность; X 2 – качество; X 3 – сроки; X 4 – затраты; X 5 – культура.

Таблица 2. Результаты реализации бизнес-процесса по внедрению совмещенного бригадного оборудования

Table 2. Results of the implementation of the business process for the implementation of combined team equipment

|

Показатели эффективности |

До улучшения (П1) |

Цели (П2) |

Результаты (П3) |

Весовой коэффициент |

Коэффициент достижения цели (К) |

|

Безопасность (количество емкостей, эксплуатирующихся с нарушениями промышленной безопасности, шт.) |

36 |

0 |

0 |

0,19 |

1,00 |

|

Качество (доля брака по причине некачественной промывки ствола скважины, %) |

9 |

5 |

6 |

0,22 |

0,80 |

|

Сроки (средняя продолжительность ремонта, ч) |

156 |

152 |

152 |

0,21 |

1,00 |

|

Затраты (транспортные затраты на 1 переезд, тыс. руб.) |

33 |

11 |

12 |

0,20 |

0,90 |

|

Культура (количество нарушений культуры производства за 1 ремонт, шт.) |

7 |

4 |

5 |

0,18 |

0,75 |

|

Коэффициент результативности, % |

0,89 |

||||

Примечание. Рассчитано авторами.

При этом существуют следующие ограничения (2) и (3):

' X 1 + X 4 < 0,20 A 4 < X 2 + X 5 < 0,22 A 2 . X 3 + X 5 < 0,21 A 3 x i ^ 0,

где X – оптимальная искомая величина единовременных затрат для реализации каждого мероприятия; A – рассчитанный экономический эффект от внедрения каждого мероприятия.

Экономико-математическая модель данной задачи будет выглядеть следующим образом [Чазов и др., 2018]:

' X 1 + X 4 < 0,20 X 44 000

< X 2 + X 5 < 0,22 x 12 000

_X 3 + X 5 < 0,21 X 40 000

Для решения этой задачи наибольшее распространение получил симплексный метод.

Применение весовых коэффициентов с целью достижения поставленных целей и учитывая планируемый экономический эффект, составляющий 96 000 тыс. руб., единовременные затраты должны составлять менее 19 840 тыс. рублей:

2 640 + 8 400 + 8 800 = 19 840 тыс. руб.

F ( x ) < 19 840 тыс. руб.

С учетом того, что единовременные затраты для достижения поставленной цели были освоены в полном объеме, наиболее целесообразна реализация мероприятий, не требующих дополнительного финансирования. На основании полученной корреляционной зависимости между тремя показателями («Культура», «Качество», «Затраты»), для достижения целевых показателей были разработаны организационные мероприятия по направлению «Культура» (см. табл. 4).

Аналогично экономико-математической модели (1) при условии известной суммы затрат, которую предприятие может вложить в реализацию проекта [Белыш, 2018], в работе произведена оценка оптимального экономического эффекта от каждого мероприятия (см. табл. 5).

В то же время данная задача может решаться как двойная задача достижения поставленной цели с минимальным количеством единовременных затрат [Чазов и др., 2018]:

F ( A ) = A 2 + A 3 + A 4 ^ max. (5)

Таблица 3. Исходные данные для решения задачи поиска оптимального размера единовременных затрат в проекте

Table 3. Initial data for solving the problem of finding the optimal amount of one-time costs in the project

|

Мероприятия |

Затраты, направленные на реализацию мероприятий, тыс. руб. ( Х ) |

Планируемый годовой экономический эффект, тыс. руб. ( А ) |

|

Безопасность (исключить случаи применения емкостей с нарушениями требований промышленной безопасности) |

Х 1 |

0 |

|

Качество (снизить долю брака по причине некачественной промывки ствола скважины на 44 %) |

Х 2 |

12 000 |

|

Сроки (снизить среднюю продолжительность 1 ремонта на 2,5 %) |

Х 3 |

40 000 |

|

Затраты (снизить транспортные затраты на 66 %) |

Х 4 |

44 000 |

|

Культура (снизить количество нарушений культуры производства на 43 %) |

Х 5 |

0 |

|

Итого |

Х |

96 000 |

Примечание. Рассчитано авторами.

Таблица 4. Мероприятия, направленные на достижение целевых показателей эффективности

Table 4. Activities aimed at achieving target performance indicators

|

Мероприятия по показателю «Культура» |

Критерии эффективности |

Коэффициент достижения цели |

Затраты, тыс. руб. |

|

|

На входе |

На выходе |

|||

|

Культура |

0,75 |

1,00 |

0 |

|

Качество |

0,80 |

1,00 |

0 |

|

|

Затраты |

0,90 |

1,00 |

0 |

|

Примечание. Рассчитано авторами.

Таблица 5. Исходные данные для решения задачи поиска минимальной суммы экономического эффекта по проекту

Table 5. Initial data for solving the problem of finding the minimum amount of economic effect for the project

|

Мероприятия |

Затраты, направленные на реализацию мероприятий, тыс. руб. ( Хi ) |

Планируемый годовой экономический эффект, тыс. руб. ( А i ) |

|

Безопасность (исключить случаи применения емкостей с нарушениями требований промышленной безопасности) |

Х 1 |

0 |

|

Качество (снизить долю брака по причине некачественной промывки ствола скважины на 44 %) |

Х 2 |

А 2 |

|

Сроки (снизить среднюю продолжительность 1 ремонта на 2,5 %) |

Х 3 |

А 3 |

|

Затраты (снизить транспортные затраты на 66 %) |

Х 4 |

А 4 |

|

Культура (снизить количество нарушений культуры производства на 43 %) |

Х 5 |

0 |

|

Итого |

5 000 |

А |

Примечание. Рассчитано авторами.

При этом существуют следующие ограничения (6) и (7):

' A 4 > ( X 1 + X 4 ) ^ 0,20

‘ A 2 > ( X 2 + X 5 ) * 0,22 (6)

. A 3 > ( X 3 + X 5) ^ 0,21

X i >0, (7)

где Xi – оптимальная искомая величина экономического эффекта, ожидаемого от внедрения каждого мероприятия; Ai – затраты для реализации каждого мероприятия.

Применение весовых коэффициентов важности позволило произвести расчет стоимости единовременных затрат (8), (9):

0,19 X 1+ 0,22 X 2+ 0,21 X 3+ 0,20 X 4+ 0,18 X 5= 5000(8)

A 4 > (950 + 1000) + 0,20 > 9 750

■ A 2 > (1100 + 900) + 0,22 > 9 091

_ A 3 > (1050 + 900) + 0,21 > 9 286

9 750 + 9 091 + 9 286 = 19 840 тыс. руб.

F ( A ) > 28 127 тыс. руб.

Для реализации поставленных целей с определенной суммой единовременных инвестиций, составляющих 5 000 тыс. руб., экономический эффект составит не менее 28 127 тыс. рублей.

Выводы

В современных условиях роста доли трудноизвлекаемых запасов нефти происходит увеличение себестоимости ее добычи. Реализуемый ранее подход на нефтедобывающих предприятиях с привлечением традиционных сервисных услуг является высокозатратным и малоэффективным решением.

В данной работе повышение эффективности бизнес-процессов реализуется за счет изменения системы управления в капитальном ремонте скважин нефтедобывающих предприятий.

Суть такого изменения заключается в создании циклической модели непрерывного совершенствования деятельности предприятия на каждом уровне и тесного взаимодействия со смежными структурными подразделениями / подрядчиками, обеспечивающего комплексный подход при реализации любого мероприятия с учетом экономической оценки эффективности в целом для всего предприятия.

В его основе заложены три основных принципа: централизация управления, создание вертикальных связей между основным и вспомогательным бизнес-процессом, наличие оперативной обратной связи внутри функций управления.

Одним из инструментов управления эффективностью бизнес-процессов в капитальном ремонте скважин является методика комплексной оценки эффективности реализуемых бизнес-процессов, которая интегрирована в концепцию управления нефтедобывающим предприятием и учитывающая оценку достижения поставленных целей с учетом отражения изменений в ключевых направлениях деятельности предприятия: безопасность, качество, сроки, затраты, культура.

Представленная методика позволяет наглядно оценить эффективность предлагаемой к реализации системы управления. На основе проведенных расчетов установлена степень взаимосвязи между каждым из пяти ключевых критериев эффективности на примере внедрения совмещенного оборудования (установка на одно шасси доливной емкости, технологической емкости и инструментальной мастерской), что в конечном счете позволило реализовать мероприятия по повышению эффективности с учетом достижения целевых значений.

Список литературы Управление эффективностью бизнес-процессов в капитальном ремонте скважин нефтедобывающего предприятия

- Акбердина, В. В. Кросс-индустриальная трансформация: структурные изменения и инновационное развитие / В. В. Акбердина, О. П. Смирнова // Национальные интересы: приоритеты и безопасность. – 2021. – Т. 17, № 7 (400). – С. 1238–1260. – DOI: 10.24891/ni.17.7.1238

- Асаул, А. Н. Основные направления формирования экономических эффектов от внедрения инноваций в инвестиционно-строительный цикл / А. Н. Асаул, Д. А. Заварин, С. Н. Иванов // Вестник гражданских инженеров. – 2015. – № 3 (50). – С. 254–261.

- Белыш, К. В. Комплексный подход к внедрению и оценке эффективности проектов по бережливому производству на промышленном предприятии / К. В. Белыш // Вопросы инновационной экономики. – 2018. – Т. 8, № 3. – С. 513–530. – DOI: 10.18334/vinec.8.3.39364

- Галяутдинов, И. М. Совершенствование методики формирования инвестиционной программы энергосбережения на предприятиях нефтедобычи на основе интегрального индекса потенциальных потерь / И. М. Галяутдинов // Экономика и предпринимательство. – 2016. – № 6 (71). – С. 976–982.

- Генкин, Б. М. О показателях эффективности и принципиальных схемах мотивации эффективной работы / Б. М. Генкин, М. И. Козлова // Вестник ИНЖЭКОНа. Серия: Экономика. – 2004. – № 4 (5). – С. 3–9.

- Дьяченко, О. И. Методика управления операционной эффективностью эксплуатации нефтегазодобывающих компаний / О. И. Дьяченко // Экономические науки. – 2016. – № 12 (145). – С. 76–82.

- Ершова, И. В. Факторы эффективности внедрения робототехнических комплексов на российских предприятиях / И. В. Ершова, О. О. Подоляк, А. В. Данилов // Известия Уральского государственного горного университета. – 2018. – № 2 (50). – С. 130–134. – DOI: 10.21440/2307-2091-2018-2-130-134

- Зуева, А. А. Методический инструментарий оценки эффективности мотивации персонала в организации / А. А. Зуева // Молодой ученый. – 2021. – № 18 (360). – С. 182–184.

- Ковалев, В. В. Модели анализа и прогнозирования источников финансирования / В. В. Ковалев // Бухгалтерский учет. – 1995. – № 7. – С. 26–30.

- Коган, А. Б. Теоретические аспекты эффективности экономических систем / А. Б. Коган, Н. П. Болдырева // Вестник Оренбургского государственного университета. – 2006. – № 8. – С. 45–55.

- Кокшаров, В. А. Концептуальные основы интегрированного планирования энергоресурсов в электроэнергетике региона / В. А. Кокшаров // Управленческий учет. – 2022. – № 10-2. – С. 461–466. – DOI: 10.25806/uu10-22022461-466

- Коломеец, В. В. Критерии экономической эффективности ремонта скважин как инвестиционного процесса / В. В. Коломеец, С. В. Тикунов // Нефтяное хозяйство. – 2005. – № 6. – С. 60–61.

- Крайнова, Э. А. Организационно-управленческий механизм взаимодействия нефтегазодобывающих и сервисных предприятий на этапе эксплуатации нефтяных скважин / Э. А. Крайнова, А. К. Пархоменко // Экономика и предпринимательство. – 2017. – № 9 (ч. 1). – С. 899–904.

- Кучина, Е. В. Управление производительностью труда промышленных компаний / Е. В. Кучина // Известия Уральского государственного экономического университета. – 2015. – № 5 (61). – С. 50–57.

- Майбуров, И. А. Перспективы развития цифровых технологий налогового администрирования / И. А. Майбуров, Ю. Б. Иванов, А. М. Гринкевич // Инновационное развитие экономики. – 2019. – № 4-1 (52). – С. 7–17.

- Мамчистова, Е. И. Оптимизация экономической эффективности организации ремонтных работ на скважинах / Е. И. Мамчистова, Р. Я. Кучумов // Алгоритмизация и моделирование процессов разработки нефтегазовых месторождений : сб. науч. тр. – Тюмень : Вектор-Бук, 2005. – Вып. 2. – С. 37–44.

- Орехова, С. В. Управление ресурсным портфелем группы промышленных предприятий / С. В. Орехова, И. А. Бутаков // Уфимский гуманитарный научный форум. – 2022. – № 3 (11). – С. 52–57. – DOI: 10.47309/2713-2358_2022_3_52_57

- Пармакли, Д. Экономическая эффективность производства и реализации продукции (современный взгляд) / Д. Пармакли // Вестник Мариупольского державного университета. Серия: Экономика. – 2013. – № 2. – С. 19–25.

- Поздняков, М. П. Анализ применения функционального и процессного подходов в управлении нефтяной организацией в рамках нефтяных промыслов нефтедобывающих организаций / М. П. Поздняков // Бизнес-образование в экономике знаний. – 2020. – № 2. – С. 74–76.

- Романова, О. А. Инновационная парадигма новой индустриализации в условиях формирования интегрального мирохозяйственного уклада / О. А. Романова // Экономика региона. – 2017. – Т. 13, № 1. – С. 276–289. – DOI: 10.17059/2017-1-25

- Селиверстова, Р. Р. Отечественный и зарубежный опыт внедрения концепции «Lean Production» на предприятиях нефтегазовой отрасли / Р. Р. Селиверстова, А. С. Пуряев // Социальные и экономические системы. Экономика. – 2021. – № 5. – С. 114–123.

- Чазов, Е. Л. Стратегическая модель оптимизации потока наличности, используемая при управлении эффективностью промышленного предприятия в условиях изменений факторов внешней среды / Е. Л. Чазов, В. П. Грахов, О. Л. Симченко // Фундаментальные исследования. – 2018. – № 8. – С. 127–130.

- Чучкалова, И. Ю. Технологический сектор экономики: проблемы идентификации / И. Ю. Чучкалова, С. В. Орехова // Теоретическая и прикладная экономика. – 2021. – № 4. – С. 87–104.

- Шафронов, А. Новый подход к эффективности производства / А. Шафронов // Экономист. – 2003. – № 3. – С. 81–84.