Управление потенциально проблемными активами как фактор роста стоимости коммерческого банка

Автор: Помулев Александр Александрович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 8 (239), 2021 года.

Бесплатный доступ

В статье рассмотрены проблемы коммерческого банка, связанные с качеством кредитного портфеля. На примере ПАО «Сбербанк» автор исследует взаимосвязь показателей качества кредитного портфеля корпоративных заемщиков и стоимости банка, возможность совершенствования процесса управления потенциально проблемной задолженностью, основанного на инвентаризации кредитного портфеля и оценке экономической эффективности методов работы с высокорискованными активами. Предлагается количественно оценивать уровень риска выбранной модели работы с проблемными активами посредством применения метода Монте-Карло.

Кредитный портфель коммерческого банка, просроченная задолженность банков, уязвимый финансовый профиль, инвентаризация кредитного портфеля, потенциально проблемные активы

Короткий адрес: https://sciup.org/170191325

IDR: 170191325 | DOI: 10.24412/2072-4098-2021-8-13-26

Management of potentially problematic assets as a factor of commercial bank value growth

The article deals with the problems of a commercial bank associated with the quality of the loan portfolio. Using Sberbank as an example, the author explores the relationship between the quality indicators of the loan portfolio of corporate borrowers and the value of the bank, the possibility of improving the process of managing potentially problem debt, based on an inventory of the loan portfolio and assessing the economic efficiency of methods of working with high-risk assets. It is proposed to quantitatively assess the level of risk of the selected model of working with problem assets by using the Monte-Carlo method.

Текст научной статьи Управление потенциально проблемными активами как фактор роста стоимости коммерческого банка

Состояние банковского сектора и до пандемии, которую вызвал COVID-19, нельзя было назвать удовлетворительным (подробнее см. [1]). В связи с принятием ограничительных для бизнеса мер ситуация только ухудшилась, хотя Центральный банк Российской Федерации (далее – Банк России) и публикует отчеты об умеренном росте просроченной задолженности в марте 2021 года (см. [2]). Однако по данным статистической отчетности Банка России с 2019 по 2020 год просроченная задолженность банков в общем объеме корпоративных кредитов увеличилась с 5,4 до 7,1 процента (см. рис. 1).

Результаты опроса, проведенного Банком России (в опросе участвовали 33 крупнейших банка России), показали, что с 20 марта 2020 года по 1 марта 2021 года объем реструктурированной ссудной задолженности превысил 5,5 триллиона рублей (кроме субъектов малого и среднего предпринимательства), или 15,3 процента от совокупного портфеля (см [4]).

Согласно другому отчету Банка России проблемы по реструктурированным кредитам будут «вызревать» постепенно (см. [5]). 64 процента реструктурированных креди- тов крупных компаний пришлись на три отрасли:

Кратного роста просроченной задолженности удалось избежать благодаря прове-

• недвижимость и строительство;

• нефтегазовая промышленность;

Рис. 1. Доля просроченной задолженности банков в общем объеме корпоративных кредитов 1

1 График построен автором по данным Банка России [3].

вимым финансовым профилем во всех отраслях составляет порядка 40 процентов. Под уязвимым финансовым профилем регулятор понимает высокую долговую нагрузку (отношение суммарного долга, равного сумме краткосрочного и долгосрочного долга компании к EBITDA (прибыли компании до вычета налога, процентов и амортизации) должно быть не ниже 8, то есть выполняется требование по IV–V категориям качества в соответствии с положением Банка России № 590-П [6]).

Таким образом, мероприятия по реструктуризации проблемной задолженности (под проблемной задолженностью понимается проблемный кредит – обязательство, полное погашение которого сомнительно вследствие неадекватного финансового состояния должника или обеспечения по этому обязательству, а также наблюдается просроченная задолженность уплаты основного долга и (или) процентов по нему более 90 дней [7]) показали свою эффективность в краткосрочный период времени. Необходимы такие процедуры, как мониторинг кредитного портфеля, чтобы не допустить рецидива, проработка механизма управления качеством кредитного портфеля с целью не допустить возникновения потенциально проблемной задолженности (с признаками ухудшения финансового состояния должника, но еще без факта просрочки по своим обязательствам).

Необходимы и четкие индикаторы, которые позволят управлять кредитным портфелем более эффективно. Для этого предполагается использовать критерии VBM (Value based management – управление, нацеленное на создание стоимости), однако возникают вопросы, каким образом связать опережающие индикаторы качества кредитного портфеля со стоимостью банковского бизнеса и возможно ли это технически реализовать.

Проблематикой управления проблемными активами и управления качеством кредитного портфеля занимались В.С. Корки- на [8], А.В. Зверев [9], Э.С. Коложвари [10], А.Ю. Измайлова [11], Е.А. Ягупова [7] и другие исследователи. Проблематикой оценки и управления стоимостью коммерческого банка занимались, например, А.Е. Будиц-кий [12], С.Ю. Богатырев [13], М.Ю. Федотова [14], И.А. Никонова [15], В.Н. Киселева [16], А.Л. Рожковский [17], А.В. Тухватулина [18]. Тем не менее нельзя сказать, что темы в достаточной степени проработаны в контексте поставленных в настоящей статье целей.

Для эффективного управления коммерческим банком необходимы общепризнанные индикаторы оценки качества его работы, которые можно использовать для целей управления. Таким универсальным индикатором является стоимость банковского бизнеса. В контексте современной концепции VBM (Value Based Management – концепция управления стоимостью) эффективность определяется таким ключевым индикатором, как размер созданной добавленной стоимости. Концепция управления стоимостью нашла свое прямое отражение и в банковском секторе (как в России, так и за рубежом). На создаваемую стоимость оказывают влияние множество как финансовых, так и нефинансовых факторов. В проводимом исследовании уделяется внимание одному из ключевых факторов в рамках бизнес-модели классического банка – кредитному портфелю.

Согласно международной методике CAMELS [19] качество активов входит в систему показателей оценки эффективности деятельности коммерческого банка. К таким показателям относятся:

С – capital adequacy (достаточность капитала);

А – assets quality (качество активов);

М – management (качество управления);

Е – earnings (доходность);

L – liquidity and funding (ликвидность и фондирование);

S – sensetivity to market risk (чувствительность к рыночному риску).

К показателям качества активов эта система относит:

-

• долю резервирования;

-

• NPL 90+ (показатель, характеризующий величину непогашенной задолженности, по которой выплата основного долга и процентов просрочена на 90 дней и более в процентах от балансовой величины кредитного портфеля до резервов);

-

• cost of risk (стоимость риска – затраты на создание резервов под возможные потери по ссудам, соотнесенные с размером кредитного портфеля).

Характеристика качества кредитного портфеля все чаще встречается в отечественных источниках. Под качеством автор понимает степень соответствия определенным параметрам. Кредитный портфель представляет собой совокупность различных кредитных продуктов, которым свойственны определенные риски невозврата. По логике риск-менеджмента чем выше уровень риска, тем выше требуемый уровень доходности. Доходы должны покрывать все ожидаемые (EL) и неожидаемые потери (UL), которые связаны с кредитом. Качественный портфель обеспечивает приемлемый уровень риска и доходности. Однако достаточно проблематично количе- ственно оценить качество портфеля одним интегральным показателем. В основном используют показатель NPL90+. Применение этого показателя не в полной мере отражает доходность портфеля, к тому же им легко манипулировать. Также показатели являются запаздывающими и не позволяют эффективно решать задачи управления кредитным портфелем для обеспечения роста стоимости банка. Проиллюстрируем это на примере ПАО «Сбербанк». В качестве индикатора качества кредитного портфеля возьмем долю NPL90+ и размер созданных резервов. В качестве индикатора стоимости возьмем внутреннюю справедливую стоимость бизнеса (fair market value). Рыночная капитализация для этих целей не подходит, так как отражает факторы, которые могут не иметь прямого отношения к компании (например, рыночные настроения).

Внутренняя справедливая стоимость бизнеса (fair market value) отражает полезность объекта и в основном определяется с использованием метода дисконтированных денежных потоков (DCF), однако для ретроспективного анализа взаимосвязи показателей из всех методов технически применима модель Гордона (см. табл. 1).

Формула расчета стоимости банка ( СВ ) по модель Гордона имеет вид:

Таблица 1

Методы оценки стоимости коммерческого банка

|

Метод |

Возможность применения методов в оценке банка |

|

чистых активов |

Применим для оценки убыточного банковского бизнеса, не учитывает доходность бизнеса |

|

ликвидационной стоимости |

Реализуем для оценки банка при ликвидации банковского бизнеса, не учитывает доходность бизнеса |

|

сделок |

Используются при наличии активного рынка и достаточного количества сопоставимых аналогов |

|

рынка капитала |

|

|

дисконтирования денежных потоков |

Применимы для банков с неустойчивым темпом роста |

|

дисконтирования дивидендов |

|

|

прямой капитализации |

Применим для крупных устойчиво функционирующих банков из ТОП-20 либо для кредитной организации со стабильными темпами роста |

Окончание таблицы 1

|

Модель Гордона |

Для модели Гордона необходимо условие постоянного темпа роста ( g ), ставка дисконтирования ( r ) должна быть больше g |

|

Модель EBO (Э.О. Эдвардса, Ф.У. Белла, Дж. А. Ольсона) |

Применима к оценке банка с корректировками. Модель сочетает доходный и затратный подходы к оценке. Преимуществом метода является возможность прогнозирования не абсолютного показателя прибыли, а относительного показателя рентабельности авансированного капитала компании. Недостаток – разночтения в оценке стоимости чистых активов банка (см. [20]) |

CF х ( 1 + g )

CB =, r - g где CF – денежный поток или чистый доход, или NOPAT (net operating profit after tax – чистая операционная прибыль после налогов), или дивидендные выплаты;

-

r – ставка дисконтирования денежного потока;

g – постоянный темп роста денежного потока.

Показатели, необходимые для расчета ретроспективных значений стоимости ПАО «Сбербанк», представлены в таблице 2.

Полученные значения стоимости ПАО

«Сбербанк» с использованием модели Гордона по двум финансовым показателям (чистый доход и размер выплаченных дивидендов) отличаются между собой, что может свидетельствовать о скидке за неконтрольный характер для миноритарных акционеров (рис. 3).

Инвесторы в большей степени подвержены влиянию просроченной задолженности в кредитном портфеле, что нашло отражение в стоимости, которая рассчитана по выплаченным им дивидендам (коэффициент детерминации двух переменных по полиноминальной функции составляет 0,927, что по шкале Чеддока свидетельствует о сильной связи (рис. 4). Однако невозможно

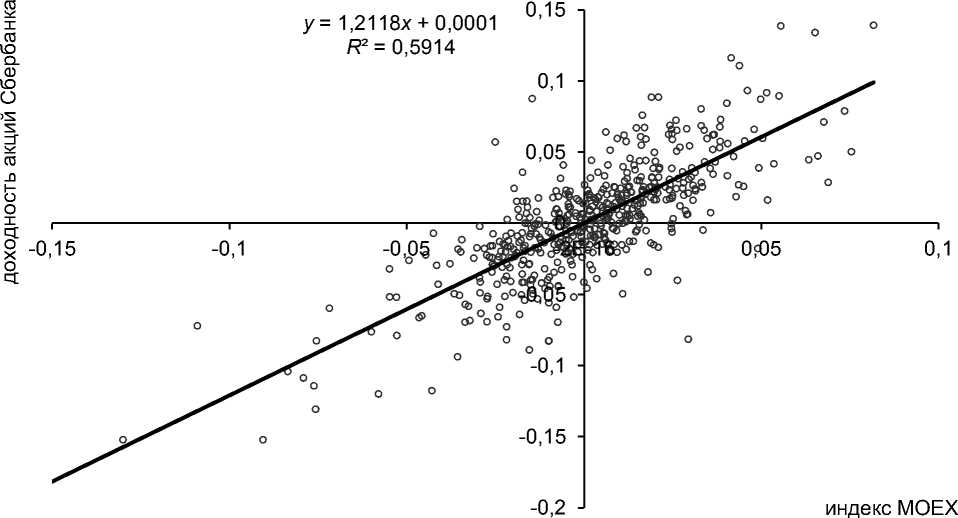

Рис. 2. Диаграмма рассеяния доходности акций ПАО «Сбербанк» в зависимости от индекса MOEX (данные с 2010 по 2020 год), в долях единицы 2

-

2 Диаграмма построена автором по данным источника [21].

СВ X о I

X

§ о с

со со о

О 5

о о

X 2 о § о хг о X X

СВ со § о с

Ф 3 Щ о о X св X X ■е

Ф 5 X Щ

о 6 о 21$

1 о е ‘5 1 св св 1

1 $ $ со

о

см

cd ш о

00

о о

см см

со

со о"

СО 1П

со

оо"

см

00 со ю"

СО из

in 0 со

in

00 in

0 O)

00

CM

co ГО ro ГОГ ф m ГО-ГО 5 ^ ro 2 =c 8 н cm

5 0 g

0 5 0

О T ro " K ro

О 2 I

0 T fro

° 2 Ф Q-

О Ф 2 5

ro 2 ^9

0 2 8

° 5 ro ro

!= 2 s T

S ° Го- ro

^ ГО Ф ZZT

ro Q- h к

Го ro S °

ZZT 2 CO ГО

° co m 2

ro 2 X CO

X ГО x

ф ^ О

ф P О Q.

я8 3 °

$ го 2

8 ^ ro

О _ 0 ro O

ro 1- ro t

d g x g

0 S q 2

X Го т ГО О

О С ф 0 EZ

-

4 R 2 c d

Его,- фШ g ro § ° ro ° °

-

8 i ro 5 ro 5

-

2 9 S-5 2 £

-

- I S CD

^2 9

8 Q.O § s ro

c ro 0 ro 5

X о ro ^ £

ГО Ф s 5

ro ro ro | ZT ф

Я x ф го ю g

2 S 0 0.5 и и ro ro-i 2

m 0 ro 1 ro s g

s to ” E ro g

O m ГО ф

§ ro 5 E 0 ro g.

d Q-5 ro O-8

о О о. О- Е ° 2

х д го 9 5

§ ° 1 го о § го

5 т .5 с g d 5

о- Е Е го ф го

2 8 го ro^^SgE ГО 2 ^ О О ф

О о .у g о § ^ 5 О >,^3 5 го d го го -^ го го со ^ СТ о. о Q- го дт -ГО Го го ст <7) го ш , ГО ш « го « «

LQ « I roil

О)

о см

о о о

ш

00

о о

см см

со оо"

со сч

3 О)

со

О)"

00 сч

г^

CM со

со О) ш

CM

o> CD CM

CM

оо о см

о о

О

00

о о ш

00 со см

см

оо"

со 1П см"

LO О о" СМ

со см о"

О) сч

LO

о о

in

О) о

co CM co

00 00

co

о см

о о ш

LO о

о о

3

О

со о

см со

см

о О О)"

со сч

3

О)"

in О) 00

о

ш

O) 00 CD

0

O)

со

о см

о о О

ю

о о Ш

О о о" см

оо со со"

со

со" см

LO 00 О)"

LD

СЧ

LO

со см 00

00 со

см

CM co in

CM CM

© о см

о о О

см см см

о о со

о

о

см

о о

1П

00 см со" см

со о о"

3 со"

о

in 0

in 0 CD

00

X" о см

о о ш

О) см

о о о

см

00

О оо"

СО

о"

о

LD

СЧ

со LO о"

in

CD

CM

CD

CM

co co CM

CD

5

св Ct

8 О X

X Е

и

со ^

со со

0)

Ie к" о ё 2 S ф d т о к 00 о о >s ^8

CL о

О) 1

§2 S к ° Ото с х m 5 о ф С X н 5 х §О X l щ ^ «8|а Q, CM £ о О СО ГО о го 2

CD СМ О о 2 “ а ТО ° С

2 °-тш 2° н “ Ф | 5 О Д8а^ С о. >о

0.

V) +

го * с * да.

3 щ

>х

го со

d + О к

II

1

3

^ см су см О *—1 о_ су >в о т

е о

g>i го о 2 О СТ ст о о;

т

^ го 1 5 -0 ст

ГО о 4 2 о го

EZ d

о £

т го ф го |- ч с[ g о о т р о |- т ^ >s £о "~"О о Ро^-от § см s см о

d о Ез и 5

-

□; ГО О X ст т ш Ф

ГОГ ГО dQ т го У d

s 2 ф

-

- СТ ст о ст

-

-—s ГО ГО 4 1 о

Е^. 00 Ю >s S

<~ <т го Q- zr

О > . Е 2 ст ;

О ^ го го g го g

g m 1 m 2

S“гоsg§ b cy s ^ > q:

СО СУ Н ° "

CD СМ S *—1

ф 2 го ГО i го I ф « ф к d^ ф со O.LLI

° Ct Го госл о, О

С 2

X g

1 g (5 +

X d 0 X 0 d

>s

1— 0 ^

^

Й T CD co CI

§ св со

с

о_ т q

ci о X о

С[

)^

н о ^

о_ т q

CD

со

о:

О^

g

=г СУ со

q

СУ н

СУ ^

СУ

со СУ

1—

о

СУ н о о о_

EZ

CD Н

т

О о^

о су Р d

d d

хр О^

К

СУ со о

н

СУ со СУ 1— о

О^

0."

ш

Q_

и

ГО Я ф го

го „

° сх

го ^ го т ГО о о

о о т

О- о

Ф О щ ci

Ф ro ro ■ \O CT

0 ro EZ ro 2

T ro ro g Ю О

0 0 ig p 0

O T

J. °-.0 T co ro Ф 2 ГО -ro ro \O 0 2 ГО Ф ro d

T tn ro s © d

-° ><

2 ro P 0 ro

О c

□ стоимость, рассчитанная по дивидендам

□ стоимость, рассчитанная по чистому доходу

Рис. 3. Стоимость ПАО «Сбербанк» с применением модели Гордона, рассчитанная по базам чистого дохода и дивидендов 3

Рис. 4. Взаимосвязь просроченной задолженности ( NPL 90+) и стоимости ПАО «Сбербанк», рассчитанной по размеру выплаченных дивидендов 4

-

одним только фактором объяснить формирование стоимости, так как существуют и другие драйверы роста стоимости, например выручка, процентный и непроцентный доходы, размер созданных резервов и т. д.

Если рассмотреть взаимосвязь NPL90+ и стоимости ПАО «Сбербанк» для мажоритарных собственников (капитализация по чистому доходу), то взаимосвязь по шкале Чеддока умеренная (коэффициент детерминации по полиномиальной функции со- ставляет 0,473) (см. рис. 5).

Значительно большее влияние на стоимость оказывает объем созданных резервов на возможные потери по ссудам (РВПС) – коэффициент детерминации по полиномиальной функции 0,812, что свидетельствует о высокой силе связи параметров (см. рис. 6).

Объем резервов непосредственным образом влияет на финансовый результат и отражает уровень кредитного риска по ссудам.

-

3 График построен автором по данным таблицы 2.

-

4 Графики, представленные на рисунках 4–6, построены автором.

Рис. 5. Взаимосвязь просроченной задолженности ( NPL 90+) и стоимости ПАО «Сбербанк», рассчитанной по чистому доходу

Рис. 6. Взаимосвязь объема РВПС и стоимости ПАО «Сбербанк», рассчитанной по чистому доходу

Таким образом, несмотря на разную степень влияния NPL 90+ (в связи с тем, что с увеличением объема кредитного портфеля доля просроченной задолженности снижается) на стоимость банка, при ее высокой концентрации снижается достаточность собственного капитала банка за счет сформированных резервов. В связи с этим начинать управление проблемной задолженностью необходимо как можно раньше.

Процесс управления потенциально проблемными активами должен начинаться с самого первого этапа, а именно с рассмотрения кредитной заявки. На этом этапе определяется риск-профиль заемщика с учетом количественных и качественных характеристик заемщика/проекта. Выявле- ние подобных высокорискованных кредитов на ранних стадиях позволяет не допустить негативного сценария выхода клиента на просрочку. Эта задача относится к кредитному процессу и решается с помощью оценки вероятности дефолта (в настоящем исследовании способы улучшения прогностической функции модели оценки вероятности дефолта не рассматриваются).

Сфокусируемся на процессе управления потенциально проблемной задолженностью. Процесс управления должен идти сквозным образом через участников всего кредитного процесса, чтобы обеспечить взаимодействие с заемщиком, оперативно регулировать лимиты выдач, устанавливать ковенанты.

С учетом результатов исследований, проведенных авторами работ [7–20], и личного опыта автора настоящей статьи на рисунке 7 показан укрупненный алгоритм управления потенциально проблемными активами заемщиков корпоративного сегмента. Корпоративный сегмент представляет собой один из самых сложных для управления в отличии от розничного направления (с более понятными факторами риска и отработанными приемами портфельного управления).

Рассмотрим отдельные этапы процесса более подробно.

Процесс управления начинается с идентификации активов . Цель первого этапа – выявить потенциально проблемные активы в ходе инвентаризации информации о заемщике из внутренних учетных информационных систем и внешних источников.

Автором предлагается использовать следующий набор критериев (сигналов) ранней диагностики проблемных ситуаций у корпоративных заемщиков:

-

1) критерии, основанные на операциях по расчетному счету:

-

• наличие картотеки к расчетному счету;

-

• отсутствие или снижение кредитовых оборотов по расчетному счету клиента;

-

• низкий уровень среднего остатка по расчетному счету за предшествующие 30 дней;

-

• отрицательное сальдо по расчетному счету клиента;

-

• динамика количества операций, сформировавших кредитовый оборот в отчетном периоде;

-

• изменение количества или состава контрагентов по кредитовым проводкам;

-

• анализ структуры кредитовых оборотов по расчетному счету;

-

• признаки нарушения условий или прекращения договоров аренды;

-

2) критерии, основанные на внешней информации:

-

• наличие задолженности по платежам в бюджет и внебюджетные фонды;

-

• наличие судебных исков к заемщику или контрагентам по сделкам;

-

• инициирование процедуры ликвидации или банкротства;

-

• изменение структуры группы связанных лиц заемщика;

-

• изменение вида или места деятельности, иных регистрационных данных;

-

• результаты участия компании в тендерах или государственном заказе;

-

• утрата или отсутствие обременения заложенной недвижимости;

-

• утрата залогового имущества;

-

3) критерии, основанные на данных Национального бюро кредитных историй:

-

• возникновение просрочки платежей по кредиту на 1–29 дней;

-

• возникновение просрочки на 30–59 дней;

-

• возникновение просрочкина 60–89 дней;

-

• возникновение просрочки на срок более 90 дней;

-

• изменение лимита по кредиту более чем на n процентов;

-

• изменение текущей задолженности перед кредиторами более чем на n процентов.

Количественные критерии формируются по результатам наблюдения за приведенными параметрами в ретроспективном периоде времени с фиксацией критических изменений. Организационно эту функцию может взять на себя подразделение мониторинга. В ТОП-20 банков функционал таких служб уже сформирован. Результатом описанного процесса будет являться сформированный чек-лист – перечень потенциально проблемных и рискованных активов.

Второй этап представлен оценкой юридических аспектов, связанных с активами. Результатом прохождения этого этапа является комплексный анализ всех правоустанавливающих документов, юридических и налоговых рисков и перечень мероприятий по их минимизации.

Третий этап – э кспертиза залога, являющегося обеспечением по сделке проблем-

Рис. 7. Алгоритм управления потенциально проблемными активами

ного актива . Результатом анализа является залоговое заключение, которое должно содержать величину рыночной/ликвида-ционной стоимости, вывод о ликвидности с указанием прогнозного срока экспозиции с идентификацией потенциальных покупателей, описание рисков и рекомендации по наиболее эффективному сценарию работы с залогом.

На четвертом этапе разрабатываются модели наилучшего и наиболее эффективного использования для каждого вида актива. Вариантами такого использования могут быть:

-

• реструктуризация актива;

-

• цессия;

-

• привлечение к работе с проблемными активами арбитражного управляющего по итогам конкурсной процедуры;

-

• продажа залога, который служит обеспечением кредита.

Одним из ключевых критериев целесообразности принятия решения о реализации конкретной модели работы с проблемным кредитом является наличие добавленной стоимости с учетом затрат, требующихся для проведения всех необходимых процедур. Например, в случае сценария реализации залога следует просчитать расходы на содержание имущества, судебные издержки, расходы на рекламу, оценку, консультационные услуги, государственную пошлину, исполнительский сбор, комиссию организации по продаже залога, размер созданных резервов, фонд оплаты труда сотрудников, задействованных при реализации процедуры продажи залога.

На пятом этапе процесса управления потенциально проблемными активами идет разработка комплекса мероприятий для служб по выбранной модели работы с активом, разработка функционала основных участников процесса, осуществляется контроль качества и сроков выполнения разработанных мероприятий.

Следует отметить, что прирост стоимости бизнеса возможен в том случае, если формируется добавленная стоимость в ре- зультате реализации модели работы с проблемными активами, что может быть выражено через формирующийся денежный поток, например, при реализации залога это стоимость проданного имущества. Тогда эффективность сделки возможно оценить через показатель чистой приведенной стоимости (NPV – net present value) и выбрать модель работы с проблемным активом, которая даст наибольшее значение NPV. С учетом интервальной оценки диапазона цены реализуемого актива возможно количественно оценить риски, связанные с реализацией конкретной модели. Математическим инструментарием в этом случае может выступить метод Монте-Карло (см. [23]), позволяющий с учетом вида распределения факторов, которые влияют на чистую приведенную стоимость, количественно оценить меру риска для каждой выбранной модели работы с проблемным активом.

Процесс оценки рисков модели работы с проблемным активом с помощью метода Монте-Карло состоит из ряда этапов.

На первом этапе формируется финансовая модель планируемого сценария работы с проблемным активом, например коммерческим банком по проблемному кредиту рассматривается модель реализации залогового имущества. Основные параметры финансовой модели (доходы и расходы, связанные с реализацией залога) приведены в таблице 3.

Процедура взыскания залога имеет принудительный характер. В связи с этим прогнозный срок экспозиции залога составляет 10 месяцев. По результатам анализа рынка установлено, что залоговое имущество может быть продано на открытом рынке по рыночной стоимости в размере 38 миллионов рублей. При этом минимальная цена продажи может составить 28,5 миллиона рублей, максимальная – 47 миллионов рублей. Издержки, обусловленные процедурой обращения взыскания, могут увеличиться до 6 миллионов рублей, также есть потенциал для их снижения до 4 миллионов рублей.

Таблица 3

Финансовая модель сценария работы банка с проблемным кредитом в 2021 году (реализация залогового имущества)

|

Показатель |

Квартал |

|||

|

I |

II |

III |

IV |

|

|

Остаток основного долга и проценты, расходы по РВПС, тыс. р. |

-28 000 |

0 |

0 |

0 |

|

Доход от реализации залога, тыс. р. (параметр 1) |

0 |

0 |

0 |

38 000 |

|

Издержки, обусловленные процедурой обращения взыскания на залог *, тыс. р. (параметр 2) |

-2 935 |

-240 |

-240 |

-2 140 |

|

Доход, получаемый банком при реализации сценария работы с проблемным активом, тыс. р. |

-30 936 |

-240 |

-240 |

35 860 |

|

Ставка дисконтирования (годовая), % (параметр 3) |

15,61 |

15,61 |

15,61 |

15,61 |

|

Индекс дисконтирования (квартальный) |

0,96 |

0,93 |

0,90 |

0,86 |

|

Дисконтированный доход, тыс. р. |

-29 834 |

-223 |

-215 |

31 018 |

|

Чистая приведенная стоимость дохода тыс. р. |

746 |

|||

* В издержки входят расходы на рекламу, оценку, оплату консультационных услуг, содержание имущества (60 000 рублей в месяц), государственную пошлину, исполнительский сбор (7 процентов от стоимости залога), комиссия организации, осуществляющей торги (5 процентов от стоимости залога).

Таблица 4

Статистическое распределение параметров модели по работе с проблемным кредитом (реализация залогового имущества)

|

Параметр |

Значение |

||

|

минимальное |

среднее |

максимальное |

|

|

Доход от реализации залога, тыс. р. |

28 701 |

38 000 |

47 368 |

|

Издержки, обусловленные процедурой обращения взыскания, тыс. р. |

4 032 |

5 555 |

5 971 |

|

Ставка дисконтирования, % |

14 |

15,6 |

17 |

На втором этапе определяется статистическое распределение параметров модели. Для параметров финансовой модели «доход от реализации залога» и «издержки, обусловленные процедурой обращения взыскания» наилучшим образом подходит треугольное распределение. Для ставки дисконтирования принято нормальное распределение (см. табл. 4).

На третьем этапе с использованием инструмента @RISK компании Palisade производятся циклы из большого числа повторений, на каждом шаге которых получаются случайные значения параметров в соответствии с их законом распределения (то есть симулируются случайным образом сценарии – наборы параметров). В итоге вычисляется результат – величина NPV для каждого сценария, и таким образом формируется статистика этих величин в зависимости от количества сценариев.

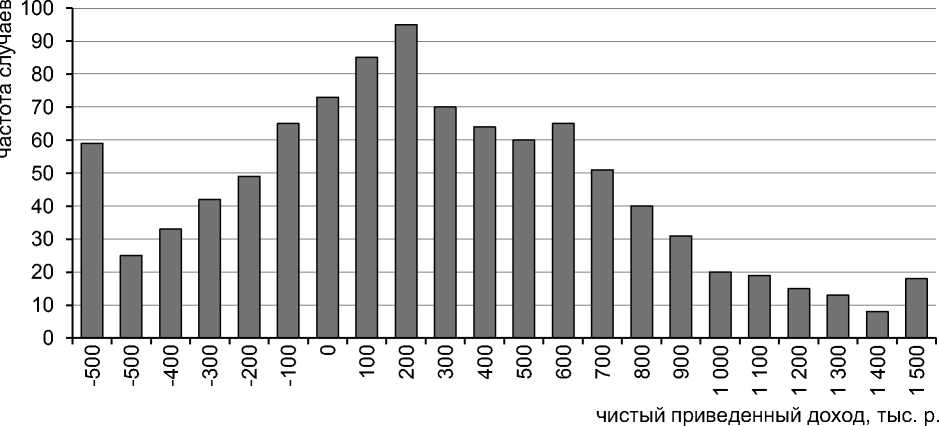

На заключительном, четвертом , этапе результаты моделирования сценариев отображаются графически в виде гистограммы, показывающей частотное распределение чистого приведенного дохода при реализации залога (см. рис. 8).

Рис. 8. График распределения чистого приведенного дохода при симуляции сценариев по методу Монте-Карло в случае реализации залога по проблемному кредиту 5

По данным, представленным на рисунке 8, можно сделать вывод о том, что при симуляции 1 000 сценариев вероятность получить NPV меньше 0 составляет 27 процентов.

Важным элементом процесса управления потенциально проблемными активами является формирование перечня ключевых показателей его эффективности (КПЭ). Не только снижение доли NPL 90+ должно быть метрикой этого процесса. Функционал по работе с потенциально проблемными активами зачастую находится на стыке нескольких подразделений: служба кредитования, служба мониторинга и подразделение по работе с проблемной задолженностью (по факту возникновения просрочки).

Пока просрочки нет, за кредит несут ответственность служба мониторинга и кредитная служба. При ухудшении финансовых показателей у заемщика кредитные специалисты учтут это при актуализации кредитного рейтинга, что найдет отражение на величине резервов. Однако на практике бывают ситуации, когда служба кредитования не успевает полноценно отработать план мероприятий по урегулированию потенциально проблемной задолженности у заемщика. В таком случае целесообразно подключать службу по работе с проблемной задолженностью на более раннем этапе. Для повышения эффективности этого процесса автор предлагает использовать следующие показатели эффективности процесса управления потенциально проблемными активами:

-

1) для кредитной службы :

-

• количество зафиксированных и отработанных сигналов, свидетельствующих о существенном риске возникновения просроченной задолженности у заемщика;

-

• степень выполнения плана по резервам и влияние результата выполнения плана на возможные потери по ссудам;

-

• снижение размера просроченной задолженности (свыше 90 дней) в абсолютном и относительном выражении;

-

• снижение размера просроченной задолженности (от 5 до 90 дней) в абсолютном и относительном выражении;

-

• своевременность отработки нарушенных заемщиками ковенант, которые установлены кредитным договором;

5 График построен автором.

-

2) для службы по работе с потенциально проблемными активами :

-

• снижение размера просроченной задолженности (свыше 90 дней) в абсолютном и относительном выражении;

-

• количество отработанных сигналов, свидетельствующих о существенном риске возникновения просроченной задолженности у заемщика;

-

• выполнение плана по бюджету затрат, связанных с реализацией модели по работе с проблемной задолженностью.

Количественная оценка и контрольные значения приведенных показателей устанавливаются в зависимости от специфики заемщиков и объемных значений кредитного портфеля.

Таким образом, на примере ПАО «Сбербанк» определена рыночная стоимость в ретроспективе по модели Гордона. Установлено, что показатели NPL 90+ и РВПС умеренно влияют на стоимость ПАО «Сбербанк» и не являются достаточными для управления эффективностью банка.

Предложен уточненный алгоритм управления потенциально проблемными активами, основанный на инвентаризации кредитного портфеля и стоимостной оценке эффективности модели и рисков работы с проблемной задолженностью, который позволит повысить эффективность процесса управления кредитным портфелем и обеспечить стратегический рост стоимости банка.

__ I—„ L

МЕЖДУНАРОДНАЯ АКАДЕМИЯ ОЦЕНКИ И КОНСТАЛТИНГА Я

ПРЕДЛАГАЕТ КВАЛИФИЦИРОВАННЫЕ УСЛУГИ ПО ОЦЕНКЕ СЛЕДУЮЩИХ ОБЪЕКТОВ: I—.

-

• предприятий, бизнеса;

-

• пакетов акций, облигаций;

-

• активов предприятий, созданных на основе франчайзинга;

-

• инвестиционных проектов;

-

• дебиторской задолженности;Z i 1

-

• недвижимого имущества (незавершенных строительных объектов, земельных участков и т.д.);

-

• машин, оборудования и транспортных средств;

-

• интеллектуальной собственности (патентов, товарных знаков и т.д.);

-

• ювелирных изделий и драгоценных камней, антиквариата

Звоните сегодня – +7 (916) 566-32-73; +7 (499) 230-01-09, -02-06

Мы ждем Вас – 115184, г. Москва, переулок Климентовский, дом 1, стр. 1

e-mail наш сайт

Список литературы Управление потенциально проблемными активами как фактор роста стоимости коммерческого банка

- Помулев А. А. Банковский сектор России: проблемы и перспективы в условиях новых вызовов // Теневая экономика. 2020. Т. 4. № 3. - С. 127-138.

- О развитии банковского сектора Российской Федерации в марте 2021 года. Отчет Центрального банка Российской Федерации. URL: https://cbr.ru/Collection/Col lection/File/32227/razv_bs_21_03.pdf#page=3

- Обзор банковского сектора Российской Федерации // Статистические показатели банковского сектора Российской Федерации. 2021. № 4. URL: https://cbr.ru/ statistics/bank_sector/review

- Информационный бюллетень Банка России. 2021. № 17. URL: https://cbr.ru/Col lection/Collection/File/32180/drknb_17_2021. pdf0020

- Риски реструктурированных кредитов. Центрального банка Российской Федерации. 2021. URL: https://cbr.ru/Content/Docu ment/File/119872/inf_note_mar_3121.pdf

- О порядке формирования резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности : положение Центрального банка Российской Федерации от 28 июня 2017 года № 590-П. Доступ из справочной правовой системы «КонсультантПлюс».

- Ягупова Е. А., Черникова Л. Ф. Возникновение проблемных кредитов при пандемии коронавируса в России // Экономика и предпринимательство. 2020. № 9(122). С. 185-188.

- Коркина В. С., Кухарев Н. А. Банковская инфраструктура мониторинга кредитных и залоговых операций // Вестник Южно-Российского государственного технического университета (Новочеркасского политехнического института). Серия: Социально-экономические науки. 2015. № 4. С. 40-46.

- Зверев А. В., Камалзаде Б. А. Управление проблемными кредитами в России / Управление социально-экономическими системами, правовые и исторические исследования: теория, методология и практика. Материалы международной научно-практической конференции преподавателей, аспирантов и студентов. Брянск, 2019. С. 82-86.

- Коложвари Э. С., Берсенев А. Б. Процессный подход к управлению проблемными активами в коммерческом банке // Транспортное дело России. 2018. № 6. С. 25-29.

- Измайлова А. Ю. Методы управления проблемной задолженностью российских банков в современных условиях (на примере ПАО «Сбербанк России») // Вестник Национального Института Бизнеса. 2018. № 31. С. 62-68.

- Будицкий А. Е. Особенности оценки рыночной стоимости коммерческого банка // Финансы и кредит. 2007. № 30(270). С.25-34.

- Богатырев С. Ю, Добрынин С. С. Оценка стоимости российского банка в условиях международных экономических санкций // Финансы и кредит. 2015. № 9(633). С. 2-13.

- Федотова М. Ю, Носов А. В., Тагиро-ва О. А. [и др.]. Особенности оценки рыночной стоимости коммерческого банка // Нива Поволжья. 2016. № 2(39). С. 125-133.

- Никонова И. А, Шамгунов Р. Н. Стратегия и стоимость коммерческого банка. М. : Альпина Бизнес Букс, 2019. 303 c. URL: http://www.iprbookshop.ru/82526.html (дата обращения: 10.05.2021).

- Киселева В. Н. Проблемы внедрения системы управления стоимостью на российский предприятиях // Финансовые аспекты структурных преобразований экономики. 2015. № 1. С. 84-89.

- Рожковский А. Л. Специфика оценки и управления эффективностью коммерческих банков по критерию стоимости // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2016. № 2(28). С. 10-19.

- Тухватулина А. В., Суховей А. В. Управление стоимостью коммерческого банка с целью повышения ее конкурентоспособности // Актуальные проблемы развития управления, оценки, бухгалтерского учета и нормативно-правового обеспечения финансовой системы России. 2017. С. 167-169.

- Методика анализа финансового состояния банка Uniform Financial Institutions Ratings System (UFIRS). URL: http://www.fed eralreserve.gov/boarddocs/supmanual/

- Иванова А. Е. Гудвил: синтетическая сущность, оценка, учет, анализ : монография / под науч. ред. А. Е. Ивановой. М. : РИОР: ИНФРА-М, 2017. 227 с.

- Информационно-аналитическое агентство по финансовым рынкам. URL: https://cbonds.ru

- Информационный ресурс Damodaran online. URL: http://people.stern.nyu.edu/ad amodar/New_Home_Page/home.htm

- Kenton W. Monte Carlo Simulation. URL: https://www.investopedia.eom/terms/m/ montecarlosimulation.asp (дата обращения: 13.04.2021).