Управление промышленным предприятием в процессе интеграции его капитала с государственным

Автор: Галанский Павел Аркадьевич

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 6, 2016 года.

Бесплатный доступ

В статье дается обоснование актуальности проблемы управления интеграцией частного капитала промышленного предприятия и государственного капитала. Описана система, позволяющая осуществлять управление интеграционными отношениями с позиции трех наиболее важных, по мнению автора, критериев: эффективности интеграции; безопасности для частных собственников, менеджмента и общего финансово-экономического положения предприятия; а также обремененности.

Интеграционные отношения, промышленное предприятие, государственный капитал, эффективность, безопасность, обремененность

Короткий адрес: https://sciup.org/14931887

IDR: 14931887 | УДК: 658.15

Management of industrial enterprise in the context of its and state capitals integration

The article deals with the management of integration of the private capital of an industrial enterprise and the state capital. The paper describes the system that allows to manage integrational relationships from the perspective of the three most important, in the author's opinion, criteria: efficiency of integration; embarrassment; security of private owners, management and general financial and economic situation of a company.

Текст научной статьи Управление промышленным предприятием в процессе интеграции его капитала с государственным

По итогам 2014 г. объем отгруженной продукции предприятиями, аффилированными с государством, превысил 21 % от общего значения данного показателя [1]. На основании сведений из плана приватизации федерального имущества на 2014–2016 гг. существенная доля компаний (46,26 % от фактического количества) с госучастием имеет смешанную структуру капитала, включая частно-государственную [2].

При изучении интеграции частного и государственного капиталов в рамках промышленного предприятия мы выявили противоречия между ее полезностью, в том числе в виде предоставления государственной поддержки, и следующими рисками:

-

– административное давление, начиная от требований соблюдения условий предоставления такой поддержки и заканчивая выбором контрагентов;

-

– риск частичной утраты контроля за деятельностью предприятия, в том числе ввиду государственного обременения части активов и пассивов предприятия;

-

– риск снижения эффективности деятельности промышленного предприятия.

Так, значение коэффициента корреляции показателей «рентабельность активов организаций по видам экономической деятельности» и «доля организаций с государственной и смешанной частно-государственной формами собственности по видам экономической деятельности», рассчитанного по данным статистического ежегодника 2015 г., составило –0,47. Это свидетельствует об умеренной обратной связи между анализируемыми критериями и подтверждает наличие отмеченных рисков.

Выявленное противоречие актуализирует проблему разработки методического подхода к управлению государственным капиталом промышленного предприятия. При этом под государственным капиталом предлагается понимать совокупность активов и обязательств, полученных коммерческой организацией от государства при интеграции и (или) обремененных государством.

Исходя из рисков интеграции частного и государственного капиталов, целесообразно выделить три группы критериев управления государственным капиталом промышленного предприятия: первая включает показатели эффективности, вторая – обремененности, третья – безопасности. Их расчет осуществляется на основании разработанной учетной формы – управленческого баланса государственного капитала (далее – УБГК), представляющего собой управленческую форму, отражающую интеграционные отношения частного и государственного капиталов.

УБГК состоит из активов и пассивов. Первые не могут быть в полной мере использованы в хозяйственном обороте компании ввиду их отвлечения для выполнения работ (производства продукции, оказания услуг) для государства или обязательств (включая налоговые) перед ним, в том числе перед муниципалитетами, государственными учреждениями, а также предприятиями, аффилированными с государством, если их требования отличаются от общерыночных. Вторые представляют собой сумму средств, полученных либо с достаточной степенью уверенности предполагаемых к получению в виде выгод и (или) прямого предоставления средств, в том числе путем участия в собственном капитале организации, отсрочки обязательных платежей и других механизмов. В свою очередь актив включает два раздела: оборотные и внеоборотные активы, обремененные государством; пассив – три: перманентные средства государства, долгосрочный государственный капитал, краткосрочный государственный капитал.

Далее представлено более детальное описание критериев управления государственным капиталом промышленного предприятия.

-

1 Критерии эффективности. К ним мы отнесли следующие:

-

1.1 Показатели рентабельности. Для сравнения выбраны параметры рентабельности продаж негосударственной продукции и товаров, потребителем которых стало государство; рентабельности активов, не обремененных и обремененных государством (исходя из данных, полученных на основании составления УБГК).

-

1.2 Показатели оборачиваемости. Для сравнения выбраны коэффициент оборачиваемости государственных активов и финансовый цикл государственного капитала. Они сопоставляются с аналогичными параметрами для частного капитала.

-

1.3 Показатель рыночной оценки (для публичных компаний) эффективности интеграционных отношений: эластичности капитализации публичной фирмы в зависимости от присутствия в ней государства [3].

-

-

2 Критерии обремененности. По нашему мнению, интеграция государственного капитала с частным в рамках промышленного предприятия может быть эффективной в двух следующих случаях:

-

– Показатели эффективности государственного капитала положительные, а сам капитал соответствует приемлемым для собственников критериям эффективности. При этом важно понимать, что частные собственники получают прибыль пропорционально их доле в уставном капитале. Для контроля равномерности распределения мы ввели параметр пропорциональности распределения чистой прибыли между участниками ( П РП ).

-

– Государственный капитал не является обремененным (или не обременена его существенная часть) и применяется в эффективной коммерческой деятельности. В общем случае показатели обремененности определяются как разница между активами и пассивами УБГК. При превалировании суммы пассивов над суммой обремененных активов имеет место фактическое предоставление государством в пользу предприятия необремененных средств, которые в свою очередь могут быть использованы в коммерческой (не отнесенной к государственной) деятельности компании. Если сумма активов превышает таковую пассивов, наблюдается обременение активов коммерческого предприятия, то есть для выполнения определенных работ государство отвлекает частные ресурсы.

-

3 Критерии безопасности. К ним мы отнесли несколько показателей. В частности, параметр коррупционного риска, определяемый как разница между суммами целевого финансирования и активами, применяемыми в «целевой» деятельности промышленного предприятия. Выявленное неравенство служит индикатором возможных коррупционных действий в виде использования целевых государственных средств для финансирования частной, коммерческой, нецелевой для государства деятельности компании.

Показатель силы влияния частного и государственного капиталов определяется как среднее арифметическое между воздействием государства на актив и пассив промышленного предприятия. Оценка влияния на пассив осуществляется с помощью расчета доли государственного капитала в структуре финансирования деятельности компании, скорректированной на отклонения от среднеотраслевых значений «государственного присутствия». Воздействие на актив рассчитывается как отношение суммы обремененного внеоборотного имущества, скорректированного на его важность для производственного процесса, и обремененных оборотных активов в целом к совокупной сумме активов, по данным бухгалтерского учета организации.

Критерием безопасности налоговой оптимизации мы считаем одновременное соблюдение следующих параметров:

-

– соотношение фактических и нормативных платежей на предприятии должно быть не меньше показателя среднеотраслевого уровня;

-

– налоговая нагрузка компании – также не ниже значений среднеотраслевого уровня.

Показатели безопасности с позиции ликвидности УБГК сформулированы по аналогии с традиционными параметрами ликвидности. Нормативные значения также соответствуют общепринятым. При этом важно понимать, что помимо ликвидности по УБГК предприятие имеет активы и обязательства, не относящиеся к данной категории. Таким образом, при оценке безопасности по критерию ликвидности целесообразно учитывать совокупные значения ликвидности компании. То есть в случае, если фирма неликвидна с точки зрения государственного капитала, но при этом общей ликвидности достаточно для покрытия обязательств перед государством и продолжения устойчивой деятельности, нарушения названного показателя не могут считаться существенным нарушением общего критерия безопасности.

Показатели, характеризующие риск ухудшения в результате государственной поддержки финансового состояния предприятия, представлены группой так называемых «безопасных» соотношений. С нашей точки зрения, к ним необходимо отнести следующие. Сумма взвешенного по риску долго- и краткосрочного государственного капитала должна превышать сумму оборотных обремененных активов, взвешенных по риску вывода. Сумма внеоборотных обремененных активов, взвешенных по риску вывода, должна быть меньше таковой перманентных средств государства и долгосрочного государственного капитала. Сумма собственных средств частных инвесторов предприятия для соблюдения критерия безопасности должна превышать сумму несбалансированности УБГК (первое безопасное соотношение). Совокупность задолженности бюджетной системы РФ в пользу компании, в том числе НДС по приобретенным ценностям и денежные средства, депонированные на счетах для выполнения обязательств перед государством, должна быть больше капитала от налоговой оптимизации и суммы финансово-экономических санкций, предъявляемых государственными органами к организации.

Все обозначенные критерии безопасности логично разделить на две группы. Показатели первой можно считать безусловными, поскольку их невыполнение вне зависимости от прочих параметров несет прямую угрозу положению собственников и деятельности предприятия в целом. Этой группе принадлежат фактор коррупционного риска и показатель, описываемый как первое безопасное соотношение. Во второй группе находятся показатели, которые мы назвали условными, они отражают нарушение безопасности в зависимости от разных условий. Помимо критериев ликвидности УБГК к ним относятся показатели силы влияния частного и государственного капиталов и др.

Для формирования выводов, общей оценки и обоснования соответствующего управленческого решения предлагаем следующую шкалу условий:

– Процесс интеграции капитала промышленного предприятия с государственным нужно считать эффективным в случае, если значения не менее половины показателей эффективности государственного капитала превышают таковые показателей, отражающих эффективность частного капитала.

– УБГК можно считать обремененным/необремененным, если все предложенные показатели соответствуют/не соответствуют заданным в методическом подходе критериям обремененности.

– Процесс интеграции капитала промышленного предприятия с государственным следует считать безопасным для собственников и менеджмента, если выполняются все без исключения безусловные показатели безопасности, а также условные при наличии факторов, подтверждающих их важность.

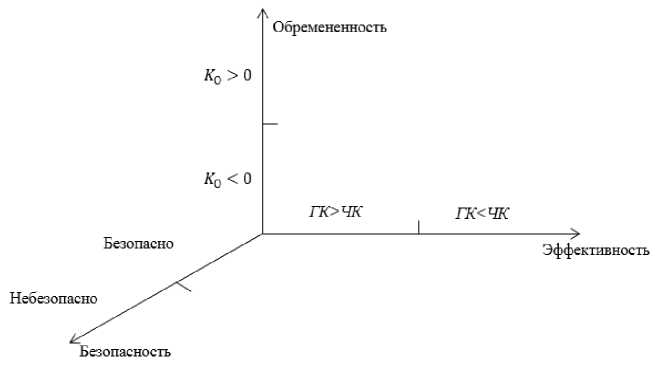

В результате каждый из комплексных показателей – эффективность, обремененность и безопасность – можно оценить в интервале «соответствует/не соответствует заданным критериям». Это дает возможность позиционировать промышленное предприятие в трехмерном пространстве в координатах «эффективность» – «обременение (по сути дополнительные возможно-сти/ограничения в развитии)» – «экономическая безопасность» (рисунок 1).

Рисунок 1 – Позиционирование промышленного предприятия с государственным капиталом в координатах «эффективность» – «обремененность» – «безопасность»

Введем обозначения: Эь - состояние показателей эффективности государственного капитала, в случае, если его эффективность (Эь ) выше таковой частного, b = 1, в противном случае - 0; О с - состояние параметров обремененности государственного капитала, в случае несоответствия критерию обременения с = 1, при соответствии с = 0; Б а - состояние критериев экономической безопасности, если параметры безопасности ( Б а ) соблюдаются, а = 1, в противном случае - 0.

В построенном трехмерном поле координат можно выделить восемь областей, каждая из которых определяется сочетанием состояний комплексных критериев управления процессами интеграции капитала промышленного предприятия с государственным и требует той или иной стратегии менеджмента компании. Коротко охарактеризуем такие стратегии.

Стратегия вытеснения государственного капитала может иметь место в случае существенного обременения и наличия возможности альтернативного эффективного использования активов, находящихся под контролем государства. Кроме того, она целесообразна при низкой эффективности государственного капитала, а также невысоком значении показателей, характеризующих силу влияния государства.

Стратегия вытеснения частного капитала возможна в случае национализации предприятия. Ее применение в первую очередь может быть связано с политическими мотивами представителей государства.

Стратегия максимального использования частных ресурсов государством применяется в случае лояльности к государству частных собственников предприятия. Данная стратегия возможна и наиболее приемлема, если эффективность государственного капитала выше таковой частного, а также при соблюдении приемлемого уровня показателя пропорциональности распределения чистой прибыли между участниками.

Стратегия максимального использования государственных ресурсов возможна в случае соблюдения первого или второго варианта эффективности государственного капитала и достаточно равномерного распределения получаемой предприятием прибыли. Основная задача при выборе данной стратегии - контроль за соблюдением параметров безопасности.

Стратегия сохранения паритета подходит в нескольких случаях. Во-первых, если работа в рамках смешанного капитала приводит к синергетическому эффекту, результат от которого в одинаковой степени может быть получен как частными, так и государственными собственниками. Во-вторых, при невозможности одной из групп собственников значительно изменять существующие взаимоотношения.

Далее рассмотрим, какую из стратегий и какие управленческие решения целесообразно использовать в каждой из восьми выделенных областей рисунка 1.

-

Б 1 ; Э 1 ; O i . В этом случае целесообразно увеличивать сумму активов, находящихся под контролем государства, до тех пор, пока передаваемые государству активы будут иметь положительную предельную полезность. Необходимо применение стратегии максимального использования государственных ресурсов. Важно отметить, что со стороны государства ожидаема стратегия наибольшего использования частных ресурсов. Для эффективного обращения конфигурации в целевую область - область эффективного государственного капитала - предлагается провести детальный аудит необремененных активов в целях последующей передачи государству.

-

Б 1 ; Э о ; O i (второй вариант эффективности государственного капитала). Такая конфигурация критериев является целевой. Внесения существенных изменений в политику взаимоотношений с государственным капиталом не требуется. В данном случае целесообразно уделить особое внимание равномерности распределения между участниками чистой прибыли, получаемой предприятием.

-

Б 1 ; Э 1 ; О о (первый вариант эффективности государственного капитала). Государством применяется стратегия максимального использования частных ресурсов. С нашей точки зрения, применение этой стратегии оправданно для всех собственников при условии неизменности соотношений эффективности частной и государственной деятельности, а также если показатели эффективности достигнуты не путем ограничения или блокировки возможностей частных собственников. Конфигурация может быть целевой в случае, если собственники получают достаточную долю генерируемой предприятием прибыли и уровень контроля над предприятием является приемлемым. Таковым можно считать любой уровень, устраивающий собственников и не вынуждающий их рассматривать альтернативные возможности вложения собственного капитала. Для оценки подходящего уровня доходности публичных организаций при отсутствии сведений от инвесторов предлагается задействовать модель CAPM [4].

-

Б 1 ; Э о ; О о . Со стороны государства очевидно применение стратегии максимального использования частных ресурсов. Для повышения общей эффективности необходимо снижать размер обременения до уровня, при котором последующее высвобождение активов из-под государ-

- ственного контроля повлечет нарушение параметров безопасности. Требуется контроль соблюдения критериев безопасности, при этом целевыми будут минимальные параметры обременения. Иными словами, для частных собственников целесообразна стратегия вытеснения государственного капитала.

Важно отметить, что ни одна из конфигураций в случае несоблюдения критериев безопасности использования государственного капитала не является целевой.

-

Б 0 ; Э 1 ; О 1 . Ввиду того что одной из основных причин несоблюдения критерия безопасности является применение государственного капитала в частной деятельности, считаем целесообразным в такой ситуации передать активы под фактический контроль государства.

-

Б 0 ; Э 0 ; О 1 . Необходимо уточнение причин несоответствия критериям безопасности. Если причиной является отсутствие обременения, нужно установить его факторы, при которых восстановится соответствие параметрам безопасности, что в свою очередь приведет к восстановлению показателей, отвечающих второму варианту эффективности государственного капитала. Если для этого потребуется вывод ключевых активов, приносящих частному собственнику основную прибыль, целесообразно отказаться от участия в капитале. В случае если критерии не соблюдаются из-за низкой ликвидности, требуется более детальное изучение возможных вариантов повышения безопасности по признаку ликвидности. При этом важно учитывать, что показатели ликвидности государственного капитала относятся к разряду условных.

-

Б 0 ; Э 1 ; О 0 . Конфигурация возможна в случаях нарушения показателей коррупционного риска при общем отрицательном уровне обремененности активов предприятия; недостатка собственных частных средств, обеспечивающих покрытие несбалансированности УБГК; нарушения критериев ликвидности при наличии обусловливающих их важность параметров. Действия частных собственников должны быть направлены на восстановление безопасности работы с государственным капиталом. Здесь по аналогии с Б 1 ; Э 1 ; О 0 важно учитывать приемлемость стратегии для собственников с позиции дохода и уровня корпоративного контроля.

-

Б 0 ; Э 0 ; О 0 . Одной из возможных причин данной конфигурации помимо наличия коррупционного риска можно назвать недопустимость для собственников подобного уровня обременения активов. Принципиальным стратегическим шагом здесь является определение возможности снижения обременения при одновременном возврате к соблюдению критериев безопасности. Целесообразно произвести это в случае, если реально уменьшение показателей обременения без усугубления параметров безопасности. Иными словами, необходимо выбрать те активы, сокращение обременения которых не повлечет за собой увеличение коррупционного риска.

Подведем основные итоги исследования.

-

1. Выявлено противоречие между положительными результатами интеграции капитала промышленного предприятия с государственным, с одной стороны, и группами рисков такой интеграции – с другой. В соответствии с группами рисков сформированы три группы критериев управления этими процессами: эффективности, обремененности (наличия дополнительных возможностей или ограничений в развитии) и экономической безопасности.

-

2. По каждой из выделенных групп критериев управления разработан комплекс показателей оценки.

-

3. Введена шкала условий, позволяющая оценить в интервале «соответствует/не соответствует заданным условиям» каждую группу показателей. Разработана модель позиционирования промышленного предприятия в трехмерном пространстве в координатах «эффективность» – «обременение» – «экономическая безопасность», в которой можно выделить восемь вариантов конфигураций значений, сформированных из трех групп критериев управления.

-

4. Предложены стратегии поведения промышленного предприятия для каждого из восьми вариантов конфигураций. Данные стратегии, по нашему мнению, дают возможность существенно повысить обоснованность решений при управлении промышленной компанией в условиях интеграции ее капитала с государственным и увеличить эффективность ее функционирования.

Ссылки:

-

1. Российский статистический ежегодник. 2015 : статистический сборник. М., 2015. 728 с.

-

2. О прогнозном плане (программе) приватизации федерального имущества и основные направления приватизации федерального имущества на 2014–2016 гг. [Электронный ресурс] : распоряжение Правительства РФ от 1 июля 2013 г. № 1111-р : с изм. от 15 марта 2016 г. URL: http://docs.cntd.ru/document/499030503 (дата обращения: 24.06.2016).

-

3. Галанский П.А., Вайсман Е.Д. Рыночная оценка государственных интервенций в публичную организацию // Российское предпринимательство. 2015. Т. 16, № 12. С. 1743–1752.

-

4. Бессонова О.С. Применение модели оценки финансовых активов (CAPM) для прогнозирования доходности акций телекоммуникационных компаний // Прикладная информатика. 2008. № 2 (14). С. 3–9.

Список литературы Управление промышленным предприятием в процессе интеграции его капитала с государственным

- Российский статистический ежегодник. 2015: статистический сборник. М., 2015. 728 с.

- О прогнозном плане (программе) приватизации федерального имущества и основные направления приватизации федерального имущества на 2014-2016 гг. : распоряжение Правительства РФ от 1 июля 2013 г. № 1111-р: с изм. от 15 марта 2016 г. URL: http://docs.cntd.ru/document/499030503 (дата обращения: 24.06.2016).

- Галанский П.А., Вайсман Е.Д. Рыночная оценка государственных интервенций в публичную организацию//Российское предпринимательство. 2015. Т. 16, № 12. С. 1743-1752.

- Бессонова О.С. Применение модели оценки финансовых активов (CAPM) для прогнозирования доходности акций телекоммуникационных компаний//Прикладная информатика. 2008. № 2 (14). С. 3-9.