Управление стратегическим планированием на основе сделок слияний и поглощений и его влияние на эффективность электроэнергетического комплекса России

Автор: Стерхов А.В.

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 3 т.17, 2023 года.

Бесплатный доступ

В статье изложен комплекс предлагаемых автором решений по управлению стратегическим планированием в электроэнергетическом комплексе на основе сделок слияний и поглощений. Цель исследования заключалась в разработке методического подхода к выбору сделок слияний и поглощений при реализации стратегий развития предприятий электроэнергетики. Предложен и апробирован многошаговый алгоритм разработки и реализации стратегии в связи с ограниченным числом потенциальных участников сделок слияний и поглощений в электроэнергетическом комплексе. Методический подход разработан с использованием метода дерева решений и отличается от имеющихся подходов тем, что учитывает одновременно два основных показателя сделок слияний и поглощений, а именно цену сделки и вероятность ее успешного завершения. Модель оценки вероятности успешного завершения сделок слияний и поглощений как часть предлагаемого методического подхода построена на основе метода пошаговой регрессии и подтверждена эмпирическими данными о сделках за предшествующие 20 лет. К особенностям модели также можно отнести учет конкретного вида реализуемой стратегии, конъюнктуры долгового рынка и комплекса политических, экономических и социальных факторов, формализованных в виде компонентов индекса FSI (fragile state index). Для оценки влияния стратегий, основанных на сделках слияний и поглощений, на состояние отрасли сформирована система показателей, характеризующих экономическую и производственную эффективность электроэнергетического комплекса. Расчетами подтверждено, что рост интенсивности сделок слияний и поглощений как результат использования предлагаемого методического подхода способен привести к решению проблемы обновления основных фондов - одной из важнейших проблем функционирования электроэнергетического комплекса Российской Федерации. Результаты проведенного исследования могут быть использованы в практике стратегического планирования российских предприятий электроэнергетического комплекса, а также для целей разработки государственной политики в сфере электроэнергетики.

Слияния, поглощения, корпоративная стратегия, цена сделки слияния и поглощения, моделирование сделок слияний и поглощений, корпоративные финансы, эконометрическое моделирование, электроэнергетика, стратегическое планирование, экономическая эффективность

Короткий адрес: https://sciup.org/147241719

IDR: 147241719 | УДК: 336.64 | DOI: 10.14529/em230313

Management of strategic planning based on merger and acquisition deals and its impact on the efficiency of the Russian electric power complex

The article presents a set of solutions proposed by the author for managing strategic planning in the electric power industry based on merger and acquisition deals. The purpose of the study is to develop a methodological approach to the selection of mergers and acquisitions in the implementation of strategies for the development of electric power enterprises. A multi-step algorithm for developing and implementing a strategy is proposed and tested due to the limited number of potential participants in mergers and acquisitions in the electric power industry. The methodological approach is developed using the decision tree method and differs from existing approaches in that it simultaneously takes into account two main indicators of mergers and acquisitions, namely the price of the deal and the probability of its successful completion. The model for assessing the probability of successful completion of merger and acquisition deals as part of the proposed methodological approach is based on the stepwise regression method and confirmed by empirical data on transactions over the previous 20 years. Also, the features of the proposed model for assessing the probability of successful completion of deals include taking into account the type of strategy being implemented, the state of the debt market, as well as a complex of political, economic and social factors formalized in the form of components of the FSI index (fragile state index). To assess the impact of strategies on the state of the industry based on mergers and acquisitions, a system of indicators characterizing the economic and production efficiency of the electric power complex has been created. The calculation data have confirmed that an increase in the intensity of mergers and acquisitions as a result of using the proposed methodological approach can lead to solving the problem of updating fixed assets - one of the most important problems in the functioning of the electric power complex of the Russian Federation. The results of the study can be used in the practice of strategic planning of Russian power industry enterprises and for the purposes of developing state policy in the electric power industry.

Текст научной статьи Управление стратегическим планированием на основе сделок слияний и поглощений и его влияние на эффективность электроэнергетического комплекса России

Анализ имеющихся исследований по проблемам стратегического планирования в электроэнергетическом комплексе показал, что многие авторы отмечают важность совершенствования качества стратегического планирования. Это объясняется тем, что с ростом качества стратегических решений в отрасли появится возможность обновления технологий [1], улучшения производственных показателей (в частности, снижение аварийности) [2], а также решения социальных задач экономики в целом [3]. Тем не менее, в имеющихся работах авторы предлагают лишь рекомендации, относящиеся к экономике в целом, не рассматривая уровень предприятия. Можно утверждать, что решение задач развития отрасли в современных усло- виях невозможно без изменения подходов к стратегическому планированию, применяемых предприятиями как самостоятельными субъектами экономической деятельности.

Построение методического подхода к стратегическому планированию, по мнению автора, должно быть основано на объективных результатах моделирования сделок слияний и поглощений. В немногочисленных российских исследованиях наиболее распространенной моделью в настоящее время является оценка вероятности участия компании в сделках слияний и поглощений [4]. В то же время участие в сделке нельзя рассматривать как реализацию стратегии предприятия. Оценка же вероятности успешного завершения сделки не изучалась в силу необходимости поиска соответ- ствующего инструментария для построения моделей, хотя именно это дает понимание успешности разработанной стратегии развития.

Оценка влияния политических и макроэкономических факторов является одним из распространенных трендов при анализе сделок слияний и поглощений. Авторами используются индикаторы политической (Bertrand [5], Ferris [6]), экономической (Bonaime [7]) среды по отдельности или набор индикаторов, относящихся к различным сферам жизни общества (Vissa [8], Erel [9]). При этом особенно отметим распространенность фактора коррупции (Nguyen [10] и Yang [11]). Однако на настоящий момент не выработано единого и системного подхода к формализации факторов внешней среды и учету их в моделях.

Таким образом, по результатам проведенного анализа можно сделать вывод о том, что разработка методического подхода к стратегическому планированию на предприятиях электроэнергетического комплекса в настоящий момент является актуальной задачей научного исследования.

Теория и методология

Изучение особенностей сделок слияний и поглощений приводит к выводу о том, что методический подход к стратегическому планированию в электроэнергетическом комплексе на основе осуществления сделок слияний и поглощений должен одновременно соответствовать следующим требованиям:

-

1) учитывать стратегии компании-инициатора сделки и компании-объекта сделки как двух равноправных участников сделок слияний и поглощений;

-

2) использовать показатели, характеризующие результат сделки; кроме того, учитывать то обстоятельство, что часть сделок слияний и поглощений не завершаются успешно;

-

3) учитывать отраслевые особенности электроэнергетического комплекса, а именно ограниченное число потенциальных контрагентов в сделках слияний (поглощений).

Авторская схема методического подхода к стратегическому планированию на предприятиях электроэнергетического комплекса, отвечающая описанным требованиям, представлена на рисунке. Предлагаемый методический подход к стратегическому планированию включает последовательную реализацию нескольких этапов.

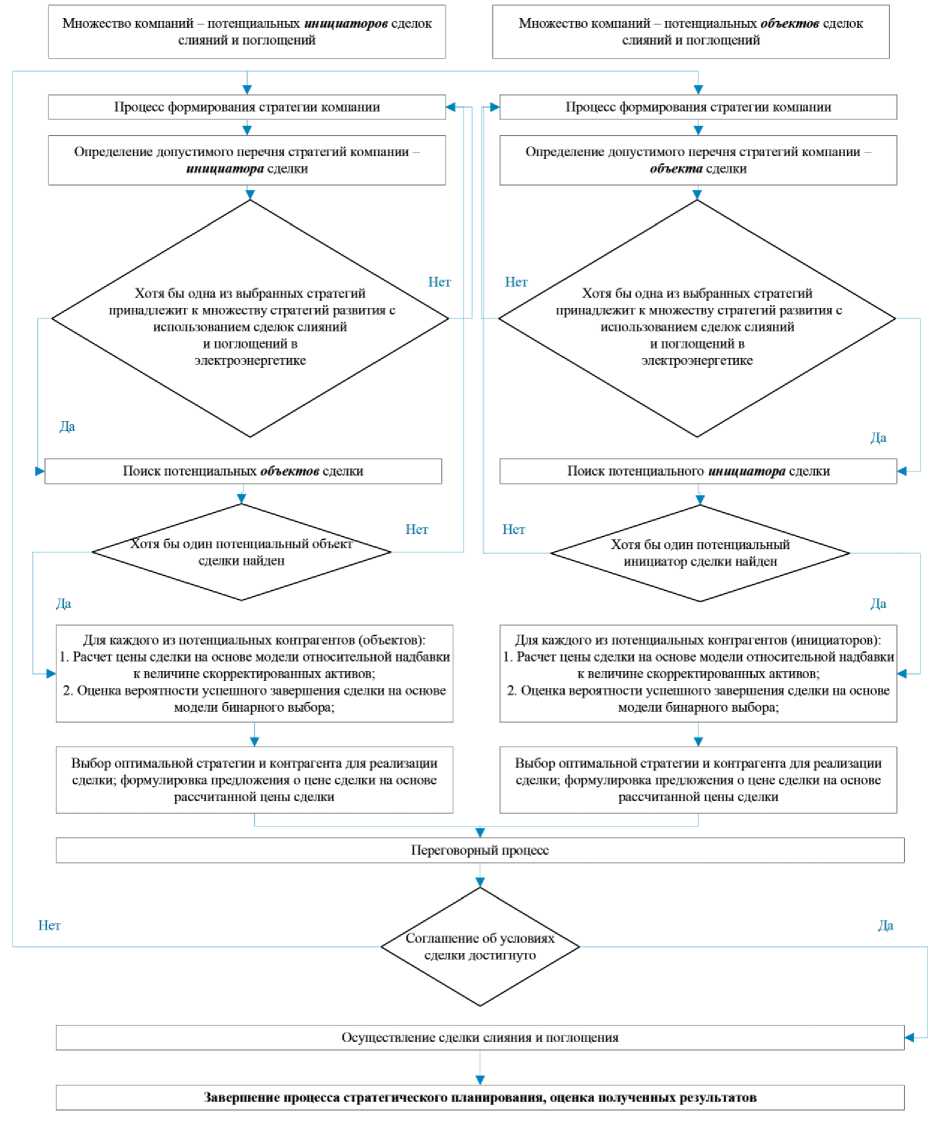

Этап 1. Определение допустимого множества стратегий участников сделок слияний и поглощений. На данном этапе компании определяют перечень стратегий, которые потенциально могут быть реализованы. Выбираться могут как стратегии органического роста, так и стратегии, реализуемые с использованием сделок слияний и поглощений.

Этап 2. Проверка, может ли хотя бы одна из выбранных стратегий быть реализованной с помощью сделок слияний и поглощений. В том слу- чае, если ни одна из выбранных стратегий не может быть реализована путем использования сделок слияний и поглощений, происходит возврат к этапу 1 (возможно, на следующем этапе корректировки (пересмотра) стратегии компании).

Этап 3. Поиск потенциальных участников сделки слияния (поглощения). Компании – инициаторы сделок формируют список потенциальных объектов сделок, компании – объекты сделки формируют список потенциальных объектов сделок. Если компания не смогла найти ни одного потенциального контрагента, происходит возврат на этап 1, предполагающий возможность корректировки стратегии компании (например, в виде расширения перечня допустимых стратегий).

Этап 4. Проведение расчета ожидаемой цены сделки для всех отобранных на этапе 3 контрагентов на основе моделей относительной надбавки к величине скорректированных активов и вероятности успешного завершения сделки на основе соответствующей модели. Полученная величина ожидаемой цены сделки используется в качестве ориентира в процессе согласования условий сделки (в том случае, если принимается решение о выборе данной сделки).

Этап 5. Выбор на основе предпочтений лиц, принимающих решение, оптимального контрагента по сделке слияния (поглощения), а также формулировка предложения по цене сделки на основе информации об ожидаемой цене сделки и вероятности ее успешного завершения.

Этап 6. Процесс согласования условий сделки (переговорный процесс). В том случае, если данный процесс не имел успешного завершения, происходит возврат к этапу 1 (может быть произведен пересмотр списка допустимых стратегий либо обращение к другим потенциальным контрагентам по сделкам слияний (поглощений)).

Этап 7. Проведение сделки слияния (поглощения) и анализ полученных результатов.

Таким образом, процесс стратегического планирования на основе осуществления сделок слияний и поглощений является сложной, многошаговой процедурой, которая не всегда имеет однозначное и положительное завершение, поскольку окончательный выбор стратегии и контрагента по сделке находится в зоне ответственности лиц, принимающих решение. Модели определения цены сделки и вероятности успешного завершения сделки предоставляют для этого выбора необходимую информацию. В ряде случаев подходящий контрагент по сделке может быть не найден, поэтому часть сделок не имеет успешного завершения в ходе переговорного процесса.

В рамках предлагаемого методического подхода используются модели определения цены сделки на основе величины относительной надбавки и вероятности успешного завершения сделки. Авторская модель определения цены сделки на

Этапы методического подхода к стратегическому планированию на предприятиях электроэнергетического комплекса (авт.)

основе величины относительной надбавки описана в [12].

Процесс эконометрического моделирования модели успешности завершения сделки , являющейся составной частью методического подхода, включает три этапа.

На этапе 1 происходит выбор зависимой переменной, отражающей успешность завер- шения сделок. Автором сконструирована бинарная зависимая переменная, принимающая значение 1 в случае, если сделка завершена успешно, и значение 0 во всех остальных случаях. Для такого формата зависимой переменной применима линейная вероятностная модель.

На этапе 2 проводится выбор независимых переменных и их группировка. В связи с большим числом переменных принято решение разделить их на три группы:

-

1) переменные, отражающие характеристики сделки;

-

2) переменные, описывающие характеристики реализуемой стратегии;

-

3) переменные, характеризующие состояние рисков внешней среды.

В качестве факторов, отражающих состояние внешней среды, предложено использовать индекс FSI (fragile state index), рассчитываемый международной организацией Fund For Peace на основе контекстного анализа документов и интернет-ресурсов, включающий в себя широкий перечень социальных, экономических и политических факторов [13]. В целях моделирования сделок слияний и поглощения данный показатель ранее не использовался.

На этапе 3 разрабатывается итоговое регрессионное уравнение и проводится оценка его качества. Линейная вероятностная модель построена автором с коррекцией стандартных ошибок по Вайту-Хинкли.

Применение предлагаемого подхода на предприятиях электроэнергетического комплекса может привести к следующим эффектам, характеризующим особенности электроэнергетического комплекса:

-

1) более частый выбор в пользу стратегий с использованием сделок слияний и поглощений (в противоположность стратегиям органического роста);

-

2) возможность выбора из большего числа потенциальных вариантов сделок слияний и поглощений за счет более быстрого расчета ожидаемой цены и вероятности успешного завершения сделки (по сравнению с традиционными методами оценки бизнеса, применяемыми для выбора сделок слияний и поглощений);

-

3) более оперативное принятие решений и улучшение качества стратегического планирования за счет использования объективных показателей, относящихся к сделке слияния (поглощения);

-

4) рост числа успешно реализованных сделок слияний (поглощений) за счет выбора в пользу вариантов, имеющих большую вероятность успешного завершения.

В целом данные эффекты носят положительный характер и предполагают рост числа сделок слияний (поглощений) в рамках электроэнергетического комплекса как итоговый результат применения предлагаемой методики. Рост активности компаний на рынке слияний и поглощений, в свою очередь, с позиции государственных и общественных интересов приведет к улучшению показателей, относящихся не только к компаниям-участникам таких сделок, но и отрасли в целом. Представляется, что влияние на отрасль в целом будет происходить не только за счет реализации синергетического эффекта, который может являться прямым результатом сделок слияний и поглощений, но и за счет создания стимулов для других компаний отрасли (не принимавших участия в сделках слияний и поглощений) к улучшению характеристик собственной деятельности с целью обеспечения ответа на усиление конкурентных позиций компаний, принявших участие в сделках слияний и поглощений. Таким образом, с этой точки зрения целесообразно проанализировать изменение ключевых показателей отрасли в ответ на усиление интенсивности сделок слияний и поглощений.

Для российской электроэнергетики коэффициенты обновления и выбытия основных фондов, а также степень износа основных фондов можно рассматривать как стратегические в силу их важности для функционирования отрасли. Выбор данных показателей обусловлен также особой ролью электроэнергетики в экономике: устойчивое функционирование электроэнергетики является необходимым условием для обеспечения безопасности и развития других отраслей и экономики в целом.

В качестве интегрированного показателя, характеризующего качество развития и безопасность функционирования отрасли, предлагается использовать относительный коэффициент обновления основных фондов в электроэнергетике по сравнению с экономикой в целом (К), рассчитываемый по следующей формуле:

Коэффицент обновления основных фондов в электроэнергетике

Коэффициент обновления основных фондов . в экономике в целом

Представляется, что предлагаемый коэффициент имеет следующие достоинства. Во-первых, простота расчета за счет наличия в открытом доступе всех необходимых данных и интерпретации полученных результатов (значение коэффициента более 1 рассматривается в качестве предпочтительного значения). Во-вторых, за счет использования относительного показателя имеется возможность сравнения различных периодов экономического цикла, в ходе которых интенсивность обновления основных фондов может существенно колебаться. В-третьих, применимость показателя без дополнительной корректировки на отдельные отрасли внутри электроэнергетического комплекса.

Также представляется необходимым проанализировать и другие статистические показатели, относящиеся к электроэнергетическому комплексу, а именно:

-

1) коэффициент обновления основных фондов;

-

2) коэффициент выбытия основных фондов;

-

3) износ основных фондов.

Указанные три показателя используются для подтверждения значения относительного коэффи- циента обновления основных фондов в электроэнергетике по сравнению с экономикой в целом, а также для получения дополнительной информации о динамике обновления основных фондов.

Можно утверждать, что непосредственным результатом внедрения предлагаемого методического подхода к стратегическому планированию является рост интенсивности сделок слияний и поглощений, а опосредованным – улучшение производственных показателей отраслей, а именно динамики обновления основных фондов.

Результат

Одной из составляющих методического подхода к стратегическому планированию на предприятиях электроэнергетического комплекса является модель оценки вероятности успешного завершения сделки. Для получения итогового уравнения использованы статистические данные о параметрах 2681 сделки слияний и поглощений за период с 2002 по 2021 год; источник информации – база данных Zephyr (в настоящий момент находится под управлением Moody’s), одна из наиболее полных в мире по покрытию сделок слияний и поглощений. Для анализа отобраны сделки, в которых передается пакет, равный или более 25 %; в этом случае можно говорить о реа- лизации целей стратегического планирования. Более мелкие сделки по этой причине в расчет не включены. Данные о параметрах итоговой модели представлены в табл. 1. Факторы с 1 по 5 относятся к группе факторов, отражающих характеристики сделки; с 6 по 9 – виды стратегий; с 10 по 15 – внешние политические и социальные факторы, включенные в международный индекс FSI.

Анализируя полученные результаты, отметим, что более крупные сделки, а также сделки, в которых передается большая доля компании, ожидаемо имеют меньшую вероятность завершения. Вероятность успешного завершения отличается для ряда реализуемых компаниями стратегий, что подтверждает выдвинутую гипотезу о необходимости анализа стратегий как инициатора, так и объекта сделки слияния (поглощения). Большая вероятность успешного завершения сделок характерна в периоды времени, когда на долговом рынке устанавливаются высокие процентные ставки, что объясняется ростом доходности альтернативных возможностей вложения средств. Нарастание проблем в области государственной безопасности или обеспечения прав человека ожидаемо ведет к снижению вероятности успешности завершения сделок (на отрицательный результат влияют неэконо-

Таблица 1

Модель оценки вероятности успешности завершения сделки (авт.)

|

Номер фактора |

Переменная |

Коэффициент |

Станд. ошибка |

Значимость |

|

1 |

Константа |

0,9353 |

0,0339 |

*** |

|

2 |

Сумма сделки (логарифм переменной) |

–0,0228 |

0,0024 |

*** |

|

3 |

Доля компании, передаваемая в сделке |

–0,0019 |

0,0002 |

*** |

|

4 |

Величина процентной ставки EURIBOR, 1 мес. |

0,0177 |

0,0040 |

*** |

|

5 |

Принадлежность одного из участников сделки к Российской Федерации |

0,1518 |

0,0206 |

*** |

|

6 |

Реализуемая стратегия – Горизонтальная интеграция внутри энергетики (кроме генерации) |

0,0313 |

0,0200 |

* |

|

7 |

Реализуемая стратегия – Несвязанная диверсификация внутри отрасли |

0,0528 |

0,0365 |

* |

|

8 |

Реализуемая стратегия – Вертикальная интеграция «вперед» вне отрасли (кроме финансов) |

0,0591 |

0,0328 |

** |

|

9 |

Реализуемая стратегия – Приобретение финансовыми организациями энергетических компаний |

0,1258 |

0,0124 |

*** |

|

10 |

FSIC1 – Аппарат безопасности государства |

–0,0150 |

0,0053 |

*** |

|

11 |

FSIC3 – Недовольство отдельных групп населения |

0,0292 |

0,0051 |

*** |

|

12 |

FSIE1 – Экономический спад и бедность |

0,0075 |

0,0052 |

* |

|

13 |

FSIE3 – Бегство людей и утечка мозгов |

0,0307 |

0,0061 |

*** |

|

14 |

FSIS1 – Демографическое давление |

–0,0210 |

0,0069 |

*** |

|

15 |

FSIP3 – Права человека и верховенство закона |

–0,0335 |

0,0042 |

*** |

|

р2 л adj |

11,95% |

*** |

||

Примечание: *** p<0,01; ** p<0,05; * p<0,1;

мические факторы). Сокращение объема трудовых ресурсов повышает значимость капитала в экономике, что ведет к росту вероятности завершения сделок слияний (поглощений). Таким образом, полученная модель не противоречит базовым закономерностям развития экономических отношений и позволяет логически объяснить взаимосвязи факторов и их влияние на вероятность завершения сделки.

Далее обратимся к анализу динамики показателей рынка слияний и поглощений в электроэнергетическом комплексе Российской Федерации и данных, касающихся состояния основных фондов электроэнергетики. В табл. 2 представлены исходные данные, использованные для проведения анализа [14–16]. Анализ показателей приведен после табл. 2.

По итогам анализа табл. 2 приходим к выводу, что в период с 2004 по 2021 г. проблема высокого износа основных фондов являлась актуальной как для экономики в целом, так и для электроэнергетики, что подтверждается высокими значениями коэффициента износа основных фондов. Однако если в экономике в целом коэффициент износа растет, то в электроэнергетике его тенденция положительная, показатель снижается с 55,6 до 48,5 %.

Сопоставим эти тенденции с ситуацией на рынке сделок слияний и поглощений в электроэнергетике в этом же периоде. В указанный период наибольшая интенсивность сделок слияний и поглощений в электроэнергетике наблюдалась с 2006 по 2013 гг., что связано с реформированием отрасли и передачей активов генерирующих и сбытовых компаний. Логично предположить, что результат сделок слияний и поглощений, в том числе выражающийся в обновлении основных фондов в отрасли, проявляется не в год завершения сделки, а с временным лагом. Именно это видим в статистических данных: более интенсивное обновление основных фондов в электроэнергетике по сравнению с экономикой в целом наблюдалось в 2010–2018 гг., с лагом в 4–5 лет. Об этом свидетельствует значение переменной «Относительный коэффициент обновления основных фондов в электроэнергетике по сравнению с экономикой в целом», превышающее единицу, что можно ин-

Таблица 2

Показатели использования основных фондов, общая сумма всех сделок слияний и поглощений (по годам)

Обсуждение и выводы

Результатом проведенного исследования является разработка методического подхода к стратегическому планированию на предприятиях электроэнергетического комплекса на основе сделок слияний и поглощений. С позиции процессного подхода, ключевые особенности стратегического планирования состоят в анализе процесса как пошаговой процедуры, реализуемой на основе совпадения интересов двух участников сделки (инициатора и объекта), а также рассмотрении стратегии как результата взаимодействия двух участников сделки. Выбор варианта стратегического планирования основан на двух метриках: цене сделки и вероятности успешного завершения сделки. Каждая из метрик оценивается с помощью самостоятельной модели. Все перечисленные особенности не встречались в ранее выполненных исследованиях.

В модели оценки вероятности успешного завершения сделки используются переменные, относящиеся к двум компаниям – участникам сделки, а также переменные, характеризующие вид реализуемой стратегии и параметры макроэкономической среды. Такой набор зависимых переменных не использовался ранее; авторским также является использование индекса FSI как способа формализации многообразных факторов внешней среды.

Выводы

Проведенный анализ позволил обосновать вывод о том, что рост интенсивности сделок слияний и поглощений в электроэнергетике может привести не только к перераспределению активов и изменению структуры собственности, но и иметь положительные результаты для отрасли и экономики в целом, выражающиеся в увеличении интенсивности обновления основных фондов и, как следствие, снижению степени их износа.

Полученный вывод имеет значение в отношении обоснования применения предлагаемого методического подхода к стратегическому планированию на основе сделок слияний и поглощений как инструмента, позволяющему не только улучшить качество стратегических решений на предприятиях электроэнергетического комплекса, но и способствовать решению стратегических задач отрасли и экономики в целом.

Список литературы Управление стратегическим планированием на основе сделок слияний и поглощений и его влияние на эффективность электроэнергетического комплекса России

- Кулапин А.И. Стратегическое планирование как базис для реализации потенциала российского ТЭК в глобальной технологической революции // Энергетическая политика. 2018. № 3. URL: https://cyberleninka.ru/article/n/strategicheskoe-planirovanie-kak-bazis-dlya-realizatsii-potentsiala-rossiyskogo-tek-v-globalnoy-tehnologicheskoy-revolyutsii.

- Кутовой Г.П. Электроэнергетика вновь перед выбором варианта дальнейших реформ // Энергетическая политика. 2017. № 6. URL: https://cyberleninka.ru/article/n/elektroenergetika-vnov-pered-vyborom-varianta-dalneyshih-reform.

- Старкова Н.О., Зубко Д.В. Основные проблемы развития и инвестирования российской электроэнергетики // Бюллетень науки и практики. 2016. № 11 (12). URL: https://cyberleninka.ru/article/n/osnovnye-problemy-razvitiya-i-investirovaniya-rossiyskoy-elektroenergetiki.

- Алеканов А.С. Влияние пандемии на вероятность участия компании в сделках по слиянию и поглощению в фармацевтической отрасли // Инновации и инвестиции. 2021. № 3. URL: https://cyberleninka.ru/article/n/vliyanie-pandemii-na-veroyatnost-uchastiya-kompanii-v-sdelkah-po-sliyaniyu-i-pogloscheniyu-v-farmatsevticheskoy-otrasli.

- Bertrand O., Betschinger M. & Settles A. The Relevance of Political Affinity for the Initial Acquisition Premium in Cross-Border Acquisitions // Strategic Management Journal. Volume 37. Issue 10. 2015. DOI: 10.13140/RG.2.1.5108.4009.

- Ferris S., Houston R., Javakhadze D. Friends in the right places: The effect of political connections on corporate merger activity // Journal of Corporate Finance. Volume 41. 2016. P. 81–102. ISSN 0929-1199.

- Bonaime A., Gulen H., Ion M. Does policy uncertainty affect mergers and acquisitions? // Journal of Fi-nancial Economics. Volume 129(3). 2018. P. 531–558. DOI: 10.1016/j.jfineco.2018.05.007

- Siva Kameswari Vissa, M. Thenmozhi. Do home country stability factors matter for domestic and cross border mergers and acquisitions? A case of G19 countries // Finance Research Letters. Volume 47. Part A. 2022. 102527. ISSN 1544-6123.

- Erel I., Liao R.C., Weisbach M.S. Determinants of Cross-Border Mergers and Acquisitions // The Journal of Finance. Volume 67. 2012. P. 1045–1082.

- Nguyen N., Phan H., Simpson Th. Political corruption and mergers and acquisitions // Journal of Corpo-rate Finance. Volume 65. 2020. 101765, ISSN 0929-1199. DOI: 10.1016/j.jcorpfin.2020.101765.

- Hao Yang, Qiusheng Zhang, Xiaofang Zhao, Zhongchao Wang. Does political corruption affect mergers and acquisitions decisions? Evidence from China // International Review of Economics & Finance. Volume 78. 2022. P. 248–266. ISSN 1059-0560. DOI: 10.1016/j.iref.2021.12.003.

- Просвирина И.И., Стерхов А.В., Батина И.Н. Моделирование цены сделок слияний и поглощений энергетических компаний: проблема выбора переменных // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2022. Т. 16, № 3. С. 118–125. DOI: 10.14529/em220313.

- Fragile State Index. URL: https://fragilestatesindex.org // (дата обращения: 14.05.2023).

- Коэффициенты обновления и выбытия основных фондов // Федеральная служба государственной статистики. URL: https://rosstat.gov.ru/storage/mediabank/Koef_of.xlsx (дата обращения: 15.06.2023).

- Степень износа основных фондов на конец года по видам экономической деятельности // Федеральная служба государственной статистики. URL: https://rosstat.gov.ru/storage/mediabank/St_izn_ of_ved.xlsx (дата обращения: 15.06.2023).

- Степень износа основных фондов на конец года – всего // Федеральная служба государственной статистики. URL: https://rosstat.gov.ru/storage/mediabank/St_izn_of.xlsx (дата обращения: 15.06.2023).