Усиление фискальной децентрализации как один из способов ослабления гетерогенности экономического пространства России

Автор: Пьянкова Светлана Григорьевна, Комбаров Михаил Анатольевич

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Региональная экономика

Статья в выпуске: 2 т.16, 2023 года.

Бесплатный доступ

Российская Федерация, согласно ряду стратегических документов, характеризуется высокой гетерогенностью экономического пространства, одним из способов ослабления которой, по мнению отечественных и зарубежных учёных, является усиление фискальной децентрализации. Исследование призвано установить, позволит ли применение этого способа в России добиться желаемого результата. Получить ответ на этот вопрос возможно путём проведения регрессионного анализа зависимости масштабов гетерогенности экономического пространства от степени концентрации бюджетных доходов и расходов на федеральном уровне. В ходе исследования авторами был разработан новый метод количественной оценки уровня гетерогенности экономического пространства территории, требующий построения фигуры в прямоугольной системе координат и нахождения её площади. Преимущество этого метода для оценки масштабов гетерогенности экономического пространства России заключается в том, что он позволяет одновременно учесть оба важнейших показателя - объём ВРП и объём ВРП на душу населения, в отношении которых ведутся активные дискуссии - какой из них является числовым индикатором уровня экономического развития региона. Оценив масштабы гетерогенности экономического пространства России с помощью разработанного метода за период с 2000 по 2021 год, авторы пришли к выводу, что усиление фискальной децентрализации позволит ослабить гетерогенность экономического пространства России. В частности, снижение степени концентрации бюджетных расходов на федеральном уровне на 1% может повлечь за собой ослабление гетерогенности на 12,6%. На основе этого вывода предложены пути уменьшения доли расходов федерального бюджета в общем объёме расходной части консолидированного бюджета.

Гетерогенность экономического пространства, геометрический метод оценки, концентрация бюджетных расходов, федеральный уровень, фискальная децентрализация

Короткий адрес: https://sciup.org/147240813

IDR: 147240813 | УДК: 332.146.2 | DOI: 10.15838/esc.2023.2.86.3

Strengthening fiscal decentralization to reduce the heterogeneity of Russia's economic space

According to a number of strategic documents, Russia’s economic space is characterized by high heterogeneity. To reduce it, Russian and foreign researchers propose to strengthen fiscal decentralization. The study aims to find out whether using this method in Russia will allow achieving the desired result. An answer can be obtained by conducting a regression analysis of the dependence of the scale of heterogeneity of the economic space on the degree of concentration of budget revenues and expenditures at the federal level. In the course of the research, we develop a new method for quantifying the level of heterogeneity of the economic space of a territory; the method requires constructing a figure in a rectangular coordinate system and finding its area. The advantage of this method for assessing the scale of heterogeneity of Russia’s economic space is that it allows us to take into account both major indicators - the volume of GRP and the volume of GRP per capita, since so far it has not been determined which of them is a numerical indicator of a region’s economic development level. Having assessed the scale of heterogeneity of Russia’s economic space for the period from 2000 to 2021 with the help of the above method, we conclude that strengthening fiscal decentralization will reduce the heterogeneity of Russia’s economic space. In particular, a 1% decrease in the concentration of budget expenditures at the federal level may lead to a 12.6% decrease in heterogeneity. Proceeding from this conclusion, we put forward some ways to reduce the share of federal budget expenditures in the total volume of the expenditure part of the consolidated budget.

Текст научной статьи Усиление фискальной децентрализации как один из способов ослабления гетерогенности экономического пространства России

Согласно п. 20 Стратегии национальной безопасности Российской Федерации, утверждённой Указом Президента РФ от 02.07.2021 № 400, имеющиеся в России социально-экономические проблемы побуждают недружественные страны вводить против неё различные санкции. Одной из таких проблем, в соответствии с пп. 24 п. 12 Стратегии экономической безопасности Российской Федерации на период до 2030 года, утверждённой Указом Президента РФ от 13.05.2017 № 208, выступает высокая гетерогенность экономического пространства, чем и объясняется актуальность темы исследования.

Цель работы заключается в определении, позволит ли усиление фискальной децентрализации ослабить гетерогенность экономического пространства России. Для ее достижения необходимо решить следующие задачи:

-

а) рассмотреть мнения учёных относительно гетерогенности экономического пространства России в целом и усиления фискальной децентрализации как способа снижения её масштабов в частности;

-

б) проанализировать зависимость масштабов гетерогенности от степени концентрации бюджетных доходов и расходов на федеральном уровне;

-

в) предложить возможные направления усиления фискальной децентрализации в стране.

Рабочей гипотезой исследования выступает гипотеза о том, что ослабить гетерогенность экономического пространства России позволит усиление фискальной децентрализации, т. е. снижение доли доходов и расходов федерального бюджета в общем объёме доходов и расходов консолидированного бюджета.

Обзор литературы

Под гетерогенностью экономического пространства понимается присущая любой экономической системе (стране, региону и т. д.) особенность, состоящая в том, что каждая входящая в состав системы административнотерриториальная единица (далее – АТЕ) характеризуется индивидуальным уровнем развития экономики. Данная особенность уже почти 200 лет находится под пристальным вниманием учёных, которых можно разделить на три группы: а) рассматривающие причины, в силу которых экономическое пространство каждой страны и её регионов гетерогенно; б) исследующие влияние указанного фактора на экономическое развитие страны (региона); в) рассматривающие взаимоотношения между федеральными, региональными и местными органами власти той или иной страны в условиях гетерогенности экономического пространства. Главным представителем первой группы является немецкий экономист И. фон Тюнен. На примере так называемого «изолированного государства», экономика которого является абсолютно унифицированной экономикой закрытого типа и представлена сельским хозяйством, он показал, что АТЕ той или иной страны и её регионов дифференцированы по уровню экономического развития вследствие того, что наиболее выгодная экономическая специализация для каждой из них индивидуальна. Так, для одной максимальную прибыль способно принести садоводство, для другой – лесное хозяйство, для третьей – молочное животноводство и т. д. (Thunen, 1910).

Одним из первых экономистов, рассмотревших последствия гетерогенности экономического пространства страны и её регионов для состояния соответствующей экономической системы, стал шведский учёный Г. Мюр-даль. Согласно его выводам, гетерогенность экономического пространства усиливается с течением времени, поскольку АТЕ, первоначально являющиеся более развитыми, выступают аттракторами для ресурсов менее развитых АТЕ (Myrdal, 1957). В результате нарушается целостность и единство экономического пространства страны (региона), что замедляет развитие экономической системы. Несколько иное мнение высказал А. Хирш-ман. Проявляя интерес к такой экономической категории, как конкуренция, он определил, что у каждой отстающей АТЕ имеются потенциальные резервы, мобилизуя которые, они вступают в конкурентную борьбу с более успешными АТЕ, способствующую экономическому развитию соответствующей страны и её регионов (Hirshman, 1958). Подобная конкурентная борьба имела место, например, в США в XX – начале XXI века. Так, в 1930 году, когда экономика США переживала глубокий кризис, удельный вес таких её географических регионов, как Северо-Восток и Средний Запад, в объёме ВВП составлял 39,4 и 31,3% соответственно, в то время как на долю Юга и Запада приходилось 17,1 и 11,2% соответственно, а к 2018 году, когда страна обрела статус мировой экономической державы, доли последних двух регионов увеличились до 33,2 и 25,3% соответственно, в результате чего доли Северо-Востока и Среднего Запада снизились до 20,7 и 19,7% соответственно (Khan, Siddique, 2021).

Логическим продолжением теории А. Хирш-мана стала теория полюсов роста. К числу ее авторов относятся французские экономисты Ф. Перру и П. Потье. В соответствии с ней одним из ключевых потенциальных резервов отстающих АТЕ выступает развитие транспортной инфраструктуры, поскольку через их территорию осуществляется движение товаров между развитыми АТЕ, именуемыми в данной теории полюсами роста (Perroux, 1961; Pottier, 1963). Согласно результатам недавних исследований, увеличение грузопотока автомобильным транспортом в том или ином регионе России на 1 млн тонн приводит к росту объёма ВРП в среднем на 47,6 млн рублей (Катаева, 2013).

Для того чтобы отстающие АТЕ могли успешно реализовать все свои потенциальные резервы, требуется грамотное построение взаимоотношений между федеральными, региональными и местными органами власти, являющимися объектом внимания представителей третьей группы учёных. Одним из видов таких взаимоотношений является фискальная децентрализация, преимущества и недостатки которой активно обсуждаются в научных кругах.

О достоинствах фискальной децентрализации говорили, например, Ч. Тибу, Я. Брюкнер, Н. Акаи, М. Саката, Д. Кантареро, П.П. Гонсалес, А.О. Юшков, Н.Ю. Одинг, Л.И. Савулькин, М.А. Печенская-Полищук. Также это отмечалось в наших исследованиях. Ч. Тибу, в частности, заявил о богатом практическом опыте использования фискальной децентрализации, подчеркивая, что расходы бюджетов регионального и местного уровней зачастую оказываются выше расходов федерального бюджета, а их структура определяется желанием населения соответствующей АТЕ. Кроме того, многие блага, притягивающие население, например школы, дороги, парковки и др., создаются за счёт средств региональных и местных бюджетов. Следовательно, отсутствие у того или иного региона или муниципалитета средств, необходимых для создания благ, которое может иметь место в случае отказа от фискальной децентрализации, приведёт к оттоку населения из него (Tiebout, 1956).

Н. Акаи, М. Саката, Д. Кантареро, П.П. Гонсалес, Я. Брюкнер проводили исследования, направленные на установление наличия и характера влияния фискальной децентрализации на экономический рост страны и её АТЕ. Так, Н. Акаи и М. Саката пришли к выводу о положительном воздействии фискальной децентрализации на экономический рост штатов США (Akai, Sakata, 2002), Д. Кантареро и П.П. Гонсалес – на экономический рост регионов Испании (Cantarero, Gonzalez, 2009), а Я. Брюкнер – на экономический рост гипотетической страны, где всё население делится на два поколения – молодых и пожилых людей, и последние должны получать общественное благо на более высоком уровне (Brueckner, 2006).

Нами было установлено, что усиление фискальной децентрализации в России позволит увеличить объём ВРП образующих её регионов и объём реального ВВП страны (Pyankova, Kombarov, 2023), динамика которого есть не что иное, как темпы экономического роста.

А.О. Юшков, Н.Ю. Одинг и Л.И. Савулькин рассматривали три возможных уровня усиления фискальной децентрализации в России: консервативный, умеренный и оптимальный. На консервативном уровне они предлагают передать бюджетам регионов налоговые поступления от акцизов на табачные изделия по нормативу 50% и на алкогольную продукцию с объёмной долей этилового спирта свыше 9% по нормативу 100%, на умеренном – в дополнение к этим акцизам поступления от налога на прибыль организаций, исчисленного по ставке 3%, т. е. федеральную компоненту данного налога, по нормативу 100%, а на оптимальном – налоги, передаваемые на умеренном уровне, а также 30% НДПИ на нефть за исключением бюджета ХМАО – Югры. Согласно подсчётам, проведённым исследователями, при усилении фискальной децентрализации до оптимального уровня объём дополнительных доходов региональных бюджетов более чем в 2,5 раза превысит объём выпадающих из федерального бюджета средств (Юшков и др., 2017).

По мнению М.А. Печенской-Полищук, усиление фискальной децентрализации в России позволит элиминировать имеющую место в настоящее время негативную тенденцию, связанную с колоссальным оттоком из бюджетов регионального и местного уровней собираемых налоговых доходов, а следовательно, повысить заинтересованность региональных и местных органов власти в экономическом развитии соответствующих АТЕ. В качестве примера этой тенденции исследователь приводит ситуацию, складывающуюся в одном из городов Ленинградской области, Пикалёво, в бюджете которого остаётся лишь 9% от общей суммы собираемых налогов (Печенская-Полищук, 2021).

Недостатки усиления фискальной децентрализации рассматривали Х. Мартинес-Васкес и Р. Макнаб. Они пришли к выводу о том, что применение этого способа поддержки отстающих АТЕ создаёт благоприятную среду для развития коррупции (Martinez-Vazquez, McNab, 1997).

Обобщая рассмотренные мнения учёных, можно констатировать, что гетерогенность экономического пространства какой-либо страны и её регионов способна оказать как положительное, так и отрицательное влияние на развитие соответствующей экономической системы в зависимости от степени выраженности данного фактора. Так, при низком уровне гетерогенности, когда все отстающие АТЕ мобилизовали свои потенциальные резервы, это влияние положительное, а при высоком, характерном для России – отрицательное. Одним из способов снижения масштабов гетерогенности экономического пространства выступает усиление фискальной децентрализации. О целесообразности и возможных направлениях его использования в России будет сказано ниже.

Материалы и методы

На первом этапе исследования необходимо провести количественную оценку гетерогенности экономического пространства России. В настоящее время для осуществления такой оценки ученые применяют несколько различных показателей. К наиболее распространённым относятся коэффициент разрыва полярных значений (Лаврикова, Суворова, 2020; Маньшин, Моисеева, 2022), индекс Тейла (Морошкина, 2018; Khan, Siddique, 2021) и коэффициент вариации (Туровский, Джаватова, 2019). Отметив их недостатки в одной из предыдущих работ, мы оценили гетерогенность экономического пространства России при помощи иного показателя, названного индексом Светунькова (Пьянкова, Комбаров, 2022). Его применение требует информации о количестве АТЕ, образующих экономическую систему, и об уровне экономического развития каждой из них. Если с первым параметром всё предельно просто, то со вторым могут возникнуть определённые сложности, т. к. в научных кругах ведутся активные дискуссии касательно того, какой именно показатель является его числовым индикатором – номинальный объём ВРП или объём ВРП на душу населения. Например, А.К. Губанова полагает, что таковым выступает номинальный объём ВРП, поскольку объём ВРП на душу населения может не отражать истинного положения дел в силу малочисленности отдельных АТЕ (Губанова, 2019). Схожей позиции придерживаются П.А. Булочников и К.Б. Смир- нов (Булочников, Смирнов, 2019). По мнению других исследователей, в частности, А.Г. Гранберга1, Н.В. Зубаревич (Зубаревич, 2009), Т.В. Усковой (Ускова, 2018) и т. д., на уровень экономического развития той или иной АТЕ указывает объём ВРП на душу населения. В связи с этим представляется весьма целесообразным оценивать гетерогенность экономического пространства России с помощью методов, позволяющих учесть оба параметра одновременно.

В ходе исследования оценка будет проведена с помощью метода, который можно назвать геометрическим методом оценки гетерогенности экономического пространства страны и её регионов, являющегося разработкой авторов. На первом этапе необходимо построить в прямоугольной системе координат точечную диаграмму уровня экономического развития АТЕ, образующих экономическую систему, гетерогенность пространства которой оценивается, откладывая по оси абсцисс значения показателя, являющегося валидным измерителем этого уровня, в номинальном выражении, а по оси ординат – его значения в расчёте на душу населения. На втором этапе по крайним точкам полученной диаграммы следует построить фигуру таким образом, чтобы все остальные точки оказались внутри неё. На заключительном, третьем, этапе необходимо найти площадь этой фигуры (далее – фигуры гетерогенности), которая и будет количественной мерой гетерогенности оцениваемого экономического пространства. В случае если полученная фигура окажется отличной от основных геометрических фигур, для нахождения площади потребуется разбить её на несколько таковых фигур. Так, если фигура гетерогенности будет разбита на несколько треугольников, то формула для определения её площади приобретёт следующий вид:

S hg = 5 8 д , (1)

где:

Shg – площадь фигуры гетерогенности;

S Δ – площадь треугольников, образующих фигуру гетерогенности.

В свою очередь площадь треугольника, помещённого в прямоугольную систему координат, рассчитывается следующим образом:

S^ _ |(Х 2 -Х 1 )(У з -У 1 )-(Х з -Х 1 )(У 2 -У 1 )| (2)

где:

x1, y1; x2, y2; x3, y3 – координаты вершин треугольника.

Недостаток геометрического метода оценки гетерогенности экономического пространства страны и её регионов заключается в том, что его невозможно использовать, когда показатели изменяются строго пропорционально, поскольку в этом случае описанная выше диаграмма будет представлять собой прямую линию. Однако в силу того что подобная ситуация на практике маловероятна, такой недостаток нельзя признать существенным и умаляющим главное достоинство метода, заключающееся в учёте обоих показателей, используемых представителями научных кругов в качестве числовых индикаторов уровня экономического развития АТЕ, образующих ту или иную экономическую систему.

Информация, необходимая для проведения оценки гетерогенности экономического пространства России геометрическим методом, представлена на официальном сайте Федеральной службы государственной статистики2. После оценки гетерогенности пространства за период с 2000 по 2021 год3 возможно провести регрессионный анализ зависимости данной величины от степени концентрации бюджетных доходов и расходов на федеральном уровне, являющейся количественным измерителем текущего уровня фискальной децентрализации, т. е. её снижение указывает на усиление фискальной децентрализации и наоборот. Рассчитывается эта степень как доля доходов и расходов федерального бюджета в общем объёме расходной части консолидированного бюджета (далее – dдох. фед. и dрасх. фед. соответственно) на основе информации, представленной на официальном сайте Министерства финансов Россий- ской Федерации4. После завершения анализа, в случае если его результаты покажут необходимость усиления фискальной децентрализации в России, т. е. необходимость снижения dдох. фед. и dрасх. фед., будет сказано о возможных направлениях реализации такой политики.

Результаты

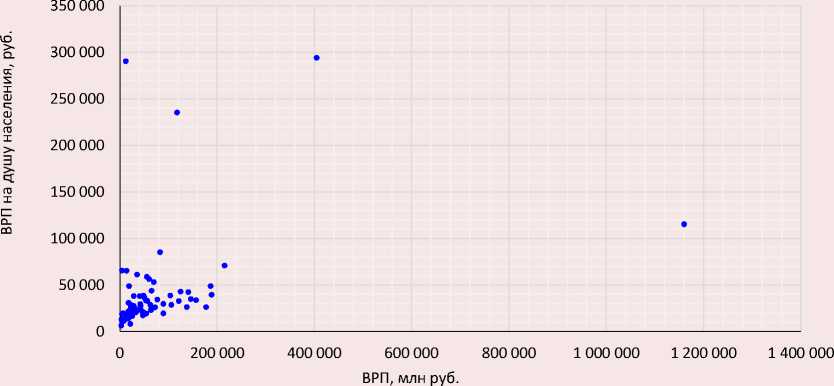

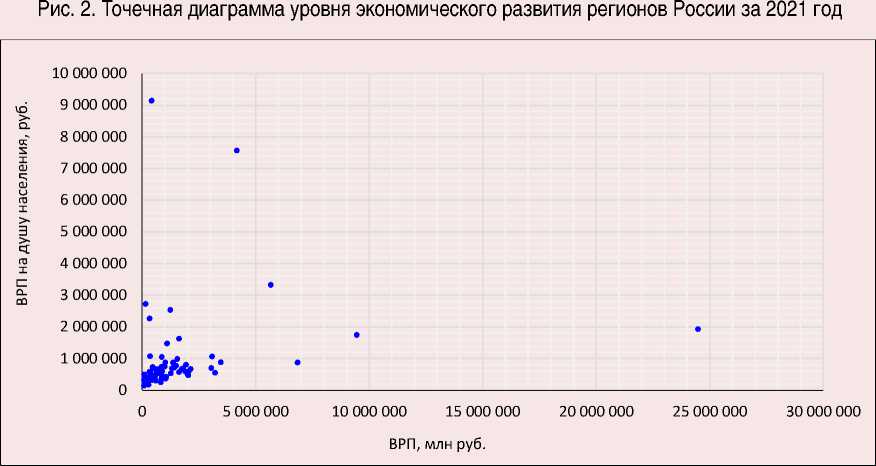

Точечные диаграммы уровня экономического развития российских регионов, построенные на основе данных об объёме ВРП и ВРП на душу населения за 2000 и 2021 гг., представлены на рисунках 1, 2 .

Рис. 1. Точечная диаграмма уровня экономического развития регионов России за 2000 год

Источник: составлено авторами.

Источник: составлено авторами.

Крайними точками точечной диаграммы уровня экономического развития регионов России за 2000 год выступают такие субъекты, как ХМАО – Югра (субъект с самым высоким объёмом ВРП на душу населения), Москва (субъект с самым высоким объёмом ВРП) и Республика Ингушетия (субъект с самыми низкими значениями обоих показателей). Помимо них, вершинами фигуры гетерогенности экономического пространства России за 2000 год служат точки, обозначающие Ненецкий автономный округ, Чукотский автономный округ и Республику Алтай, поскольку они находятся вне плоскости, ограниченной линиями, соединяющими крайние точки диаграммы. Спустя 21 год субъектом с самым высоким объёмом ВРП на душу населения стал Ненецкий автономный округ, Москва сохранила свою позицию, а Республика Ингушетия, оставшись субъектом с самым низким объёмом ВРП на душу населения, уступила последнюю строчку в рейтинге российских регионов по объёму ВРП Республике Алтай. Также вершиной фигуры гетерогенности экономического пространства России за 2021 год является точка, обозначающая Чукотский автономный округ.

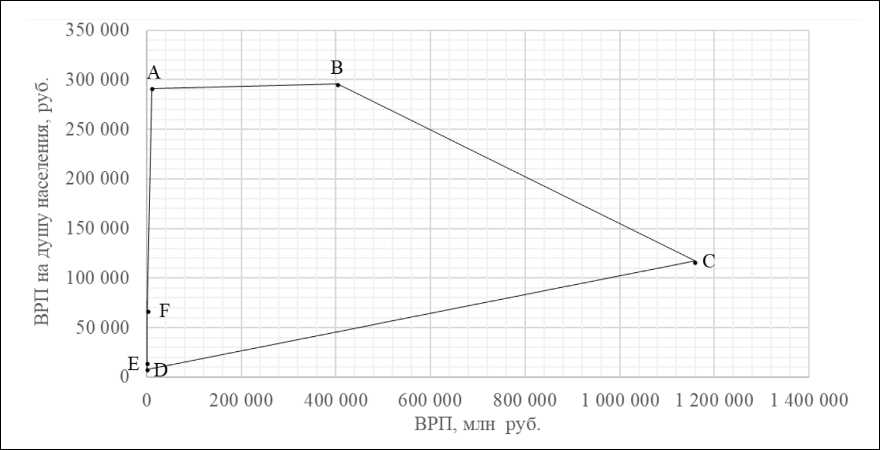

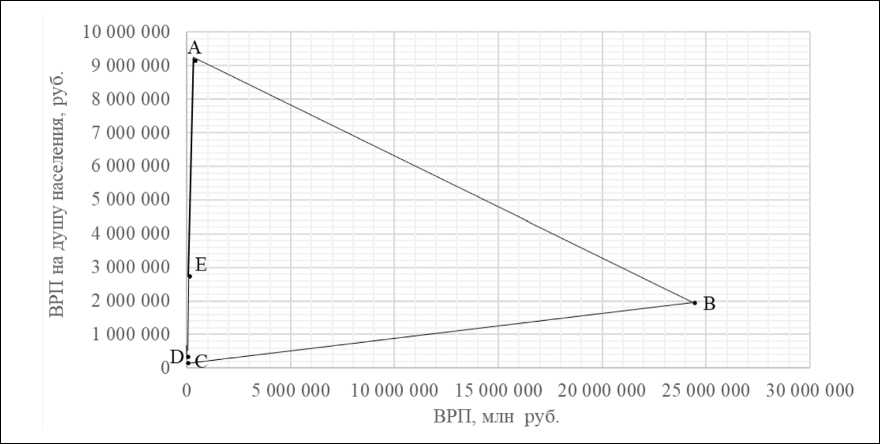

Сравнивая диаграмму, представленную на рисунке 1, с диаграммой, представленной на рисунке 2, можно выдвинуть гипотезу о том, что гетерогенность экономического пространства России стремительно возрастала на протяжении всего рассматриваемого периода времени. Так, если ордината крайней верхней точки диаграммы за 2000 год не дотягивает до 300 тыс., а абсцисса крайней правой – до 1,2 млн, то у диаграммы за 2021 год эти координаты превышают 9 млн и 24 млн соответственно, в то время как положение крайней нижней и крайней левой точки изменилось несущественно. По данным диаграммам построим фигуры гетерогенности экономического пространства России за 2000 и 2021 гг. (рис. 3, 4).

Фигуры гетерогенности экономического пространства России за 2000 и 2021 гг. представляют собой многоугольники, которые делятся на несколько треугольников. Фигуры за остальные годы рассматриваемого периода имеют схожий вид. Это означает, что расчёт уровня гетерогенности российского экономического пространства за 2000–2021 гг. может быть выполнен с помощью формул (1) и (2). Результаты расчёта представлены в таблице 1 ,

Рис. 3. Фигура гетерогенности экономического пространства России за 2000 год

Примечание: A – Ненецкий автономный округ, B – ХМАО – Югра, C – Москва, D – Республика Ингушетия, E – Республика Алтай, F – Чукотский автономный округ.

Источник: составлено авторами.

Рис. 4. Фигура гетерогенности экономического пространства России за 2021 год

Примечание: A – Ненецкий автономный округ, B – Москва, C – Республика Ингушетия, D – Республика Алтай, E – Чукотский автономный округ.

Источник: составлено авторами.

Таблица 1. Гетерогенность экономического пространства России в 2000–2021 гг. и концентрация бюджетных доходов и расходов на федеральном уровне

Данные таблицы 1 свидетельствуют, что гетерогенность экономического пространства России в течение 2000–2021 гг. демонстрировала стремительный и почти монотонный рост. Это подтверждает выдвинутую гипотезу и согласуется с положениями нормативно-правовых актов, в частности. Стратегии экономической безопасности Российской Федерации на период до 2030 года. Рассматривая динамику данного показателя более подробно, легко заметить, что наиболее стремительный его рост пришёлся на 2003–2007 гг. и был отмечен по итогам 2021 года. Подобное положение дел может свидетельствовать о том, что наблюдавшийся в течение почти всего первого десятилетия XXI века и в 2021 году подъём российской экономики происходил лишь в части субъектов: Ненецком автономном округе, ХМАО – Югра, ЯНАО, Москве, а также Московской области и Санкт-Петербурге. Небольшая де-гетерогенизация экономического пространства России, отмеченная по итогам 2020 года, является следствием таких обстоятельств, как пандемия COVID-19 и снижение объёмов нефтедобычи. Наибольший ущерб от этих обстоятельств понесли шесть вышеперечисленных субъектов, кроме того, предпринятые органами власти антикоронакризисные меры оказали заметное позитивное влияние на экономическое положение отстающих регионов (Фрейхе и др., 2023).

Также из таблицы 1 видно, что при проведении регрессионного анализа зависимости масштабов гетерогенности экономического пространства России от степени концентра- ции бюджетных доходов и расходов на федеральном уровне возможно охватить лишь период времени с 2006 по 2021 год, т. к. объём сведений, представленных на официальном сайте Министерства финансов Российской Федерации, не позволяет рассчитать указанную величину за более ранние годы. Результаты этой аналитической процедуры отражены в таблице 2.

Как показывают данные таблицы 2, зависимость масштабов гетерогенности экономического пространства России от степени концентрации бюджетных доходов и расходов на федеральном уровне имеет место быть, поскольку коэффициент детерминации R2 оказался статистически значимым. Что касается коэффициентов при экзогенных переменных, то среди них статистически значимым является только коэффициент при переменной d расх. фед. Следовательно, масштабы гетерогенности российского экономического пространства могут быть абсолютно неэластичны к изменению степени концентрации бюджетных доходов на федеральном уровне, в то время как изменение степени концентрации бюджетных расходов на указанном уровне на 1% способно повлечь за собой аналогично направленное изменение данных масштабов примерно на 12,6%. Одним из наиболее благоприятных обстоятельств, приводящих к ослаблению концентрации бюджетных расходов на федеральном уровне, служит более быстрый, по сравнению с ростом объёма расходной части федерального бюджета, рост расходов региональных и местных бюджетов. На основании того что для обеспечения такого роста им требуются дополнительные источники доходов, можно констатировать, что России действительно необходимо усиление фискальной децентрализации.

Таблица 2. Результаты регрессионного анализа зависимости масштабов гетерогенности экономического пространства России от dдох. фед. dрасх. фед.

|

Зависимая переменная |

Коэффициент (стандартная ошибка) |

R2 |

Уравнение регрессии |

||

|

a |

b |

c |

|||

|

Площадь фигуры гетерогенности |

8,8063*1017 (5,1187*1011) |

-14,9942 (9,3421) |

12,5988** (5,1838) |

0,3196* |

Y = 8,8063*1017*X1-14,9942*X212,5988 |

|

Примечания: а) *, ** – значимость на уровне 10% и 5% соответственно (отсутствие звёздочек свидетельствует о статистической незначимости коэффициента); б) X1 и X2 в уравнении регрессии – dдох. фед. и dрасх. фед. соответственно. Источник: составлено авторами. .. .. |

|||||

Обсуждение

Главной особенностью мер по усилению фискальной децентрализации в России должен стать их выборочный характер. Иными словами, такие меры не следует применять к регионам, за счёт успешного развития которых масштабы гетерогенности российского экономического пространства стремительно растут и которые отчётливо выделяются на точечных диаграммах, представленных на рисунках 1 и 2, а именно к Москве, Московской области, Санкт-Петербургу, Ненецкому, Ханты-Мансийскому и Ямало-Ненецкому автономным округам. Точки, обозначающие остальные субъекты, оказались сосредоточены в левом нижнем углу диаграмм, что соответствует крайне низкому по сравнению с показателями вышеуказанных регионов, объёму ВРП и объёму ВРП на душу населения. На эти регионы и должны быть направлены меры по усилению фискальной децентрализации. Что касается конкретных способов проведения такой политики, то важно согласиться с рассмотренным выше мнением А.О. Юшкова, Н.Ю. Одинг и Л.И. Савулькина о том, что на региональный уровень могут быть переданы налоговые поступления от акцизов на табачные изделия по нормативу 50%, на алкогольную продукцию с объёмной долей этилового спирта свыше 9% за исключением продукции, перечисленной в абзаце 9 ст. 50 БК РФ, по нормативу 100%, федеральная компонента налога на прибыль организаций и НДПИ в виде нефти по нормативу 30% (Юшков и др., 2017).

При этом сценарии усиления фискальной децентрализации должны быть для каждого из регинов индивидуальными. Так, в отношении одних субъектов следует ограничиться консервативным, в то время как к другим необходимо применить оптимальный сценарий.

Установить, какой сценарий усиления фискальной децентрализации должен быть реализован в том или ином субъекте, возможно путём определения степени экономической направленности регионального бюджета и сравнения её с данным параметром федерального бюджета. Под степенью экономической направленности бюджета необходимо понимать объём расходов на национальную экономику, направляемых в среднем с одного рубля его доходов. Важность этого показателя заключается в том, что в современных экономических реалиях, когда Россия испытывает колоссальное санкционное давление, расходы на национальную экономику являются приоритетными расходами её бюджета расширенного правительства, т. к. они позволят реализовать политику им-портозамещения, а следовательно, обеспечить стране резильентность к санкционному давлению. Определён этот параметр может быть как коэффициент при экзогенной переменной X в уравнении линейной регрессии, описывающей зависимость указанных расходов того или иного бюджета от объёма его доходной части. Результаты регрессионного анализа такой зависимости, проведённого на основе данных с 2006 по 2021 год, представлены в таблице 3.

Таблица 3. Результаты регрессионного анализа зависимости расходов на национальную экономику федерального бюджета и региональных бюджетов от объёма их доходной части

|

Зависимая (эндогенная) переменная |

Коэффициент (стандартная ошибка) |

R2 |

Уравнение регрессии |

|

|

a |

b |

|||

|

Расходы федерального бюджета на национальную экономику |

-307102311,0487 (306771348,6658) |

0,1786*** (0,0212) |

0,8354*** |

Y = -307102311,0487 + 0,1786X |

|

Расходы на национальную экономику бюджета: |

||||

|

Алтайского края |

2363979,7665* (1324310,4191) |

0,1523*** (0,0156) |

0,8716*** |

Y = 2363979,7665 + 0,1523X |

|

Амурской области |

-4018616,2082** (1443152,2486) |

0,2813*** (0,0261) |

0,8922*** |

Y = -4018616,2082 + 0,2813X |

|

Архангельской области |

580502,9064 (966733,2461) |

0,1390*** (0,0141) |

0,8822*** |

Y = 580502,9064 + 0,139X |

|

Астраханской области |

-350384,1852 (510045,6042) |

0,1477*** (0,0140) |

0,8883*** |

Y = -350384,1852 + 0,1477X |

Продолжение таблицы 3

|

Зависимая (эндогенная) переменная |

Коэффициент (стандартная ошибка) |

R2 |

Уравнение регрессии |

|

|

a |

b |

|||

|

Белгородской области |

12136508,7941*** (3805052,8991) |

0,1458** (0,0493) |

0,3849** |

Y = 12136508,7941 + 0,1458X |

|

Брянской области |

-2055061,6750 (1275824,5719) |

0,3188*** (0,0265) |

0,9177*** |

Y = -2055061,6750 + 0,3188X |

|

Владимирской области |

1980052,2607* (1000750,2001) |

0,1201*** (0,0196) |

0,7583*** |

Y = 1980052,2607 + 0,1201X |

|

Волгоградской области |

-375062,2726 (1092120,1176) |

0,1959*** (0,0130) |

0,9458*** |

Y = -375062,2726 + 0,1959X |

|

Вологодской области |

-1358817,3659 (1261623,4185) |

0,2136*** (0,0192) |

0,9053*** |

Y = -1358817,3659 + 0,2136X |

|

Воронежской области |

201803,8866 (1543820,4031) |

0,2120*** (0,0175) |

0,9131*** |

Y = 201803,8866 + 0,2120X |

|

Еврейской автономной области |

711948,1183*** (181725,2011) |

0,0781*** (0,0160) |

0,6638*** |

Y = 711948,1183 + 0,0781X |

|

Забайкальского края |

-1491427,2463** (658102,5514) |

0,1803*** (0,0125) |

0,9371*** |

Y = -1491427,2463 + 0,1803X |

|

Ивановской области |

-1421034,4136*** (467498,0363) |

0,1865*** (0,0135) |

0,9320*** |

Y = -1421034,4136 + 0,1865X |

|

Иркутской области |

-968898,0057 (1094261,7446) |

0,1364*** (0,0084) |

0,9494*** |

Y = -968898,0057 + 0,1364X |

|

Кабардино-Балкарской Республики |

732336,6841 (462205,4780) |

0,1497*** (0,0162) |

0,8597*** |

Y = 732336,6841 + 0,1497X |

|

Калининградской области |

-14723467,2060*** (3295842,9922) |

0,7170*** (0,0432) |

0.9582*** |

Y = -14723467,2060 + 0,717X |

|

Калужской области |

-116101,9470 (1025964,2282) |

0,2624*** (0,0210) |

0,9181*** |

Y = -116101,9470 + 0,2624X |

|

Камчатского края |

-3485341,5617*** (646121,1963) |

0,3026*** (0,0109) |

0,9822*** |

Y = -3485341,5617 + 0,3026X |

|

Карачаево-Черкесской Республики |

-194938,5100 (223679,3350) |

0,2029*** (0,0110) |

0,9602*** |

Y = -194938,5100 + 0,2029X |

|

Кемеровской области |

760251,8903 (1988860,4783) |

0,1161*** (0,0164) |

0,7820*** |

Y = 760251,8903 + 0,1161X |

|

Кировской области |

613877,8142 (665663,1032) |

0,1703*** (0,0144) |

0,9090*** |

Y = 613877,8142 + 0,1703X |

|

Костромской области |

-1213560,0320*** (282365,2705) |

0,2345*** (0,0114) |

0,9679*** |

Y = -1213560,0320 + 0,2345X |

|

Краснодарского края |

-2262777,5905 (2676391,7553) |

0,1786*** (0,0127) |

0,9427*** |

Y = -2262777,5905 + 0,1786X |

|

Красноярского края |

12825336,8133*** (3137196,5472) |

0,0748*** (0,0158) |

0,6168*** |

Y = 12825336,8133 + 0,0748X |

|

Курганской области |

-702719,0311 (554373,4005) |

0,1901*** (0,0161) |

0,9082*** |

Y = -702719,0311 + 0,1901X |

|

Курской области |

1864039,2197** (757931,6306) |

0,1897*** (0,0159) |

0,9104*** |

Y = 1864039,2197 + 0,1897X |

|

Ленинградской области |

2288796,8781 (1336479,3326) |

0,1660*** (0,0134) |

0,9161*** |

Y = 2288796,8781 + 0,166X |

|

Липецкой области |

3163114,7851** (1381441,3816) |

0,1519*** (0,0265) |

0,7009*** |

Y = 3163114,7851 + 0,1519X |

|

Магаданской области |

533088,0501 (361540,2961) |

0,1048*** (0,0128) |

0,8275*** |

Y = 533088,0501 + 0,1048X |

Продолжение таблицы 3

|

Зависимая (эндогенная) переменная |

Коэффициент (стандартная ошибка) |

R2 |

Уравнение регрессии |

|

|

a |

b |

|||

|

Мурманской области |

1529207,4369** (536232,8537) |

0,0687*** (0,0091) |

0,8017*** |

Y = 1529207,4369 + 0,0687X |

|

Нижегородской области |

-166505,5191 (1751630,0926) |

0,1774*** (0,0128) |

0,9365*** |

Y = -166505,5191 + 0,1774X |

|

Новгородской области |

-1023580,8748 (650569,6408) |

0,2627*** (0,0229) |

0,9098*** |

Y = -1023580,8748 + 0,2627X |

|

Новосибирской области |

-1543234,6828 (1759161,1551) |

0,1875*** (0,0145) |

0,9230*** |

Y = -1543234,6828 + 0,1875X |

|

Омской области |

-1232372,1515 (1120982,7284) |

0,1830*** (0,0154) |

0,9102*** |

Y = -1232372,1515 + 0,183X |

|

Оренбургской области |

495117,5133 (1020525,0848) |

0,1780*** (0,0133) |

0,9277*** |

Y = 495117,5133 + 0,178X |

|

Орловской области |

146055,7130 (540578,1326) |

0,2057*** (0,0197) |

0,8864*** |

Y = 146055,713 + 0,2057X |

|

Пензенской области |

-210654,3044 (565313,2737) |

0,1931*** (0,0123) |

0,9460*** |

Y = -210654,3044 + 0,1931X |

|

Пермского края |

-2455986,4119 (2090346,4525) |

0,1841*** (0,0189) |

0,8718*** |

Y = -2455986,4119 + 0,1841X |

|

Приморского края |

948650,3515 (3052947,3271) |

0,1919*** (0,0317) |

0,7242*** |

Y = 948650,3515 + 0,1919X |

|

Псковской области |

-1591596,8373*** (487427,7215) |

0,3149*** (0,0180) |

0,9564*** |

Y = -1591596,8373 + 0,3149X |

|

Республики Адыгея |

-1867603,7489*** (370824,7400) |

0,3249*** (0,0207) |

0,9499*** |

Y = -1867603,7489 + 0,3249X |

|

Республики Алтай |

-420349,2266 (545524,6959) |

0,2530*** (0,0328) |

0,8094*** |

Y = -420349,2266 + 0,253X |

|

Республики Башкортостан |

2984272,3004 (2098158,1437) |

0,1662*** (0,0140) |

0,9097*** |

Y = 2984272,3004 + 0,1662X |

|

Республики Бурятия |

632453,0846 (756938,9848) |

0,1337*** (0,0142) |

0,8715*** |

Y = 632453,0846 + 0,1337X |

|

Республики Дагестан |

3399471,5871** (1427436,6641) |

0,0948*** (0,0150) |

0,7415*** |

Y = 3399471,5871 + 0,0948X |

|

Республики Ингушетия |

1721677,6287** (681384,0695) |

0,0467 (0,0304) |

0,1438 |

Y = 1721677,6287 + 0,0467X |

|

Республики Калмыкия |

-363543,9571 (215947,1734) |

0,2365*** (0,0189) |

0,9180*** |

Y = -363543,9571 + 0,2365X |

|

Республики Карелия |

-1791490,9899** (742054,5636) |

0,2343*** (0,0202) |

0,9060*** |

Y = -1791490,9899 + 0,2343X |

|

Республики Коми |

2130166,1525** (961491,7727) |

0,0980*** (0,0156) |

0,7384*** |

Y = 2130166,1525 + 0,098X |

|

Республики Марий Эл |

-584670,3603 (344896,0445) |

0,2216*** (0,0135) |

0,9505*** |

Y = -584670,3603 + 0,2216X |

|

Республики Мордовия |

3904043,9066*** (1270268,2830) |

0,1453*** (0,0362) |

0,5355*** |

Y = 3904043,9066 + 0,1453X |

|

Республики Саха (Якутия) |

-143139,3628 (1792801,8855) |

0,1582*** (0,0107) |

0,9400*** |

Y = -143139,3628 + 0,1582X |

|

Республики Северная Осетия – Алания |

-586853,3778 (375662,9981) |

0,1546*** (0,0147) |

0,8945*** |

Y = -586853,3778 + 0,1546X |

|

Республики Татарстан |

7989322,3203* (3978657,6574) |

0,2802*** (0,0189) |

0,9399*** |

Y = 7989322,3203 + 0,2802X |

Окончание таблицы 3

|

Зависимая (эндогенная) переменная |

Коэффициент (стандартная ошибка) |

R2 |

Уравнение регрессии |

|

|

a |

b |

|||

|

Республики Тыва |

-1889930,6150*** (448524,2064) |

0,2415*** (0,0173) |

0,9420*** |

Y = -1889930,615 + 0,2415X |

|

Республики Хакасия |

717294,4294* (356855,5933) |

0,0979*** (0,0148) |

0,7576*** |

Y = 717294,4294 + 0,0979X |

|

Ростовской области |

-595760,0670 (2218715,5636) |

0,1527*** (0,0156) |

0,8720*** |

Y =-595760,067 + 0,1527X |

|

Рязанской области |

-1371147,1153* (732278,3991) |

0,2426*** (0,0161) |

0,9458*** |

Y = -1371147,1153 + 0,2426X |

|

Самарской области |

-7540348,9718*** (2328442,6541) |

0,2525*** (0,0164) |

0,9440*** |

Y = -7540348,9718 + 0,2525X |

|

Саратовской области |

993106,2146 (909095,1309) |

0,1399*** (0,0114) |

0,9146*** |

Y = 993106,2146 + 0,1399X |

|

Сахалинской области |

709952,0295 (2526909,7882) |

0,2104*** (0,0230) |

0,8655*** |

Y = 709952,0295 + 0,2104X |

|

Свердловской области |

2035012,6124 (1850725,8884) |

0,1296*** (0,0095) |

0,9353*** |

Y = 2035012,6124 + 0,1296X |

|

Смоленской области |

-864001,0156* (431876,7832) |

0,2159*** (0,0122) |

0,9569*** |

Y = -864001,0156 + 0,2159X |

|

Ставропольского края |

1047553,7873 (1333256,9653) |

0,1590*** (0,0153) |

0,8853*** |

Y = 1047553,7873 + 0,159X |

|

Тамбовской области |

-5328,2871 (1595194,2370) |

0,2497*** (0,0413) |

0,7229*** |

Y = -5328,2871 + 0,2497X |

|

Тверской области |

-4081692,7832*** (992754,0218) |

0,2683*** (0,0192) |

0,9330*** |

Y = -4081692,7832 + 0,2683X |

|

Томской области |

336590,7747 (862807,9947) |

0,1511*** (0,0168) |

0,8522*** |

Y = 336590,7747 + 0,1511X |

|

Тульской области |

1041711,6824 (944862,8811) |

0,1505*** (0,0155) |

0,8712*** |

Y = 1041711,6824 + 0,1505X |

|

Тюменской области |

34795338,4308*** (6591616,2275) |

0,0341 (0,0417) |

0,0457 |

Y = 34795338,4308 + 0,0341X |

|

Удмуртской Республики |

-1004779,3146 (969692,9204) |

0,1936*** (0,0164) |

0,9090*** |

Y = -1004779,3146 + 0,1936X |

|

Ульяновской области |

718010,8529 (1250990,0176) |

0,1655*** (0,0262) |

0,7539*** |

Y = 718010,8529 + 0,1655X |

|

Хабаровского края |

6060345,4726* (2945269,3362) |

0,0071 (0,0401) |

0,0026 |

Y = 6060345,4726 + 0,0071X |

|

Челябинской области |

1618138,8062 (1494076,5960) |

0,1272*** (0,0109) |

0,9132*** |

Y = 1618138,8062 + 0,1272X |

|

Чеченской Республики |

5033681,5708** (1694723,3918) |

0,0475** (0,0210) |

0,3182** |

Y = 5033681,5708 + 0,0475X |

|

Чувашской Республики |

2536590,2286*** (669922,9634) |

0,1249*** (0,0156) |

0,8209*** |

Y = 2536590,2286 + 0,1249X |

|

Чукотского автономного округа |

474810,5380 (1227159,3172) |

0,2528*** (0,0413) |

0,7276*** |

Y = 474810,5380 + 0,2528X |

|

Ярославской области |

969258,6824 (662428,3556) |

0,1421*** (0,0122) |

0,9068*** |

Y = 969258,6824 + 0,1421X |

Примечание: *, **, *** – значимость на уровне 10%, 5% и 1% соответственно (отсутствие звёздочек свидетельствует о статистической незначимости коэффициента).

Источник: составлено авторами.

Таблица 4. Результаты регрессионного анализа зависимости dрасх. фед. от величины некоторых доходов бюджета расширенного правительства

|

Зависимая переменная |

Коэффициент (стандартная ошибка) |

R2 |

Уравнение регрессии |

|||

|

a |

b |

c |

d |

|||

|

d расх. фед. |

137,7892*** (1,4297) |

0,0033 (0,0552) |

0,1339*** (0,0348) |

-0,1967*** (0,0473) |

0,6749*** |

Y = 137,7892*X 0,0033 *X 0,1339 *X -0,1967 |

|

Примечания:

Источник: составлено авторами. |

||||||

гетерогенность экономического пространства страны. С помощью проведения расчётных и аналитических процедур выявлена статистически значимая зависимость масштабов гетерогенности российского экономического пространства от степени концентрации бюджетных доходов и расходов на федеральном уровне, т. е. от dдох. фед. и dрасх. фед., ослабление которой выступает индикатором усиления фискальной децентрализации, и установлено, что снижение dрасх. фед. на 1% может сократить масштабы гетерогенности экономического пространства России примерно на 12,6%.

Проведённое исследование является значимым как с теоретической, так и с практической точки зрения. Его теоретическая значимость состоит в том, что оно включает в себя разработку и апробацию нового подхода к оценке гетерогенности экономического пространства России, требующего построения фигуры в прямоугольной системе координат, названной авторами фигурой гетерогенности, нахождения её площади и учитывающего одновременно оба важнейших экономических показателя её регионов, а практическая объясняется тем, что его результаты могут быть учтены органами власти при реализации стратегических до-

кументов, например Стратегии экономической безопасности Российской Федерации на период до 2030 года и т. д.

При проведении регрессионного анализа зависимости масштабов гетерогенности российского экономического пространства от степени концентрации бюджетных доходов и расходов на федеральном уровне был охвачен отрезок времени, начинающийся с 2006 года. Такое ограничение поставил перед авторами тот факт, что объём информации, представленной на официальном сайте Министерства финансов Российской Федерации, не позволяет рассчитать значения экзогенных переменных за более ранние годы. Элиминирование департаментами указанного органа, ответственными за подготовку информации, этого недостатка позволит существенно повысить качество будущих исследований данной области.

Предложенный нами геометрический метод оценки уровня гетерогенности экономического пространства страны и её регионов может быть применён и для оценки указанного параметра каждого субъекта РФ в разрере образующих его муниципальных образований. Проведению такой оценки следует посвятить одно из будущих исследований.

Список литературы Усиление фискальной децентрализации как один из способов ослабления гетерогенности экономического пространства России

- Булочников П.А., Смирнов К.Б. (2019). Межрегиональная дифференциация пространственного развития регионов Российской Федерации // Петербургский экономический журнал. № 4. С. 68–75. DOI: 10.25631/PEJ.2019.4.68.75

- Губанова А.К. (2019). Проблемы экономического неравенства регионов России // Вестник науки. Т. 4. № 8 (17). С. 9–14.

- Зубаревич Н.В. (2009). Проблема социального неравенства регионов: возможно ли реальное смягчение? // Управленческое консультирование. Актуальные проблемы государственного и муниципального управления. № 3 (35). С. 154–169.

- Катаева Ю.В. (2013). Интегральная оценка уровня развития транспортной инфраструктуры региона // Вестник Пермского университета. Серия: Экономика. № 4 (19). С. 66–73.

- Лаврикова Ю.Г., Суворова А.В. (2020). Оптимальная пространственная организация экономики региона: поиск параметров и зависимостей // Экономика региона. Т. 16. № 4. С. 1017–1030. DOI: 10.17059/ekon.reg.2020-4-1

- Маньшин Р.В., Моисеева Е.М. (2022). Влияние инфраструктуры на размещение населения и развитие регионов России // Экономика региона. Т. 18. № 3. С. 727–741. DOI: 10.17059/ekon.reg.2022-3-8

- Морошкина М.В. (2018). Пространственное развитие России: региональные диспропорции // Регионология. Т. 26. № 4 (105). С. 638–657. DOI: 10.15507/2413-1407.105.026.201804.638-657

- Печенская-Полищук М.А. (2021). Влияние процессов централизации и децентрализации на формирование налогового потенциала территорий // Экономика региона. Т. 17. № 2. С. 658–672. DOI: 10.17059/ekon.reg.2021-2-22

- Пьянкова С.Г., Комбаров М.А. (2022). Диспропорции в пространственном развитии России и её экономических районов: выбор точного и корректного метода оценки и способы сглаживания // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 15. № 3. С. 75–90. DOI: 10.15838/esc.2022.3.81.4

- Туровский Р.Ф., Джаватова К.Ю. (2019). Региональное неравенство в России: может ли централизация быть лекарством? // Политическая наука. № 2. С. 48–73. DOI: 10.31249/poln/2019.02.03

- Ускова Т.В. (2018). О потенциале развития российских территорий // Проблемы развития территории. № 5 (97). С. 7–17. DOI: 10.15838/ptd.2018.5.97.1

- Фрейхе С., Матыцин М.С., Попова Д.О. (2023). Влияние экономического кризиса, вызванного пандемией COVID-19, и антикризисных мер на распределение доходов в России // Вопросы экономики. № 2. С. 43–60. DOI: 10.32609/0042-8736-2023-2-43-60

- Юшков А.О., Одинг Н.Ю., Савулькин Л.И. (2017). Судьбы российских регионов-доноров // Вопросы экономики. № 9. С. 63–82. DOI: 10.32609/0042-8736-2017-9-63-82

- Akai N., Sakata M. (2002). Fiscal decentralization contributes to economic growth: Evidence from state-level cross-section data for the United States. Journal of Urban Economics, 52(1), 93–108. DOI:10.1016/S0094-1190(02)00018-9

- Brueckner J. (2006). Fiscal federalism and economic growth. Journal of Public Economics, 90(10-11), 2107–2120. DOI:10.1016/j.jpubeco.2006.05.003

- Cantarero D., Gonzalez P.P. (2009). Fiscal decentralization and economic growth: Evidence from Spanish regions. Public Budgeting & Finance, 29(4), 24–44.

- Hirschman A. (1958). The Strategy of Economic Development. New Haven: Yale University Press.

- Khan M.S., Siddique A.B. (2021). Spatial analysis of regional and income inequality in the United States. Economies, 9(4), 159. DOI: 10.3390/economies9040159

- Martinez-Vazquez J., McNab R. (1997). Fiscal Decentralization, Economic Growth, and Democratic Governance. International Center for Public Policy, Andrew Young School of Policy Studies, Georgia State University.

- Myrdal G. (1957). Economic Theory and Under-developed Regions. London: Gerald Duckworth & Co Ltd.

- Perroux F. (1961). L'économie du XXe siècle. Paris: Presses Universitaires de France.

- Pottier P. (1963). Axes de communication et développement économique. Revue économique, 14, 58–132. DOI: 10.3406/RECO.1963.407543

- Pyankova S.G., Kombarov M.A. (2023). Giersch’s “volcano” model and its application for the analysis of regional disparities in Russia. R-Economy, 9(1).

- Thünen I. von (1910). Der isolierte Staat in Beziehung auf Landwirtschaft und Nationalökonomie. Jena: Verlag von Gustav Fischer.

- Tiebout C. (1956). A pure theory of local expenditures. The Journal of Political Economy, 64(5), 416–424. DOI:10.1086/257839