Условия и способы повышения результативности бюджетно-налоговых мер поддержки малого бизнеса в РФ

Автор: Синицына Елизавета Дмитриевна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 4 (22), 2018 года.

Бесплатный доступ

В работе констатируется низкая эффективность государственной политики содействия развитию малого предпринимательства в Российской Федерации. На основе анализа данных по российским регионам раскрыты условия, необходимые для улучшения результативности фискальных инструментов государственной поддержки малого бизнеса в России. Важнейшими из них выступают: гибкость и учет в программах стимулирования бизнеса местных особенностей; повышение заинтересованности органов власти в развитии небольших компаний и индивидуальных предпринимателей; долгосрочный характер и стабильность правил поддержки малого бизнеса; адекватность применяемых государством мер территориальной, отраслевой, институциональной специфики малого предпринимательства. Характер указанных условий позволил определить совокупность способов повышения отдачи от мер по стимулированию предпринимательской активности. К ним отнесены: перевод формирования и реализации программ поддержки субъектов малого предпринимательства на муниципальный уровень с сохранением финансирования из федерального бюджета; распределение средств федерального бюджета между территориями, исходя из оценки фактической результативности используемых ими инструментов помощи в развитии предпринимательства; консолидация в бюджете органов местного самоуправления всех налогов, уплачиваемых малым бизнесом; привлечение предпринимательского сообщества к выработке мер содействия бизнесу; дифференциация мер поддержки для юридических лиц и индивидуальных предпринимателей, а также по отраслевому принципу.

Малое предпринимательство, меры поддержки, налогообложение, субсидии, бюджет, налоговая ставка, регион, федеральные, региональные, муниципальные органы власти, государственные закупки товаров и услуг, результативность программы стимулирования

Короткий адрес: https://sciup.org/149131293

IDR: 149131293 | УДК: 338.001.36 | DOI: 10.15688/re.volsu.2018.4.9

Conditions and ways to improve the effectiveness of budget and tax measures to support small business in Russia

Poor effectiveness of the state policy of assistance to micro-entrepreneurship development in the Russian Federation is stated in the article. The conditions, necessary to improve the performance of fiscal instruments of micro-entrepreneurship assistance development in the Russian Federation, are described in the article. They are based on the data analysis in Russian regions. Some of the most important conditions are flexibility and taking local peculiarities into account; the authorities’ rise of interest to develop small companies and individual entrepreneurs; long-term assets and stability of rules of micro-entrepreneurship support; the state’s validity of applied measures of territorial, industrial, institutional specifics of micro-entrepreneurship. The character of the mentioned above conditions allowed defining total of ways to raise the efficiency from the measures of stimulating business activity. They are: the transition of formation and realization of programs to support subjects of micro-entrepreneurship onto the municipal level with the preservation of funding from the federal budget; allocation of federal budget funds between territories on the assumption of factual performance of the used instruments to help develop entrepreneurship; consolidation of all the taxes paid by micro-entrepreneurship in the budget of self-governing authorities; business community engagement into working-out the measures of business assistance; differentiation of measures of support for businesses and individuals as well as branch-wise...

Текст научной статьи Условия и способы повышения результативности бюджетно-налоговых мер поддержки малого бизнеса в РФ

DOI:

Начиная с 2005 г. в России действуют программы поддержки субъектов малого предпринимательства на федеральном, региональном и муниципальном уровнях. Только за последние десять лет суммарные расходы на финансирование различных мер стимулирования предпринимательской активности из консолидированного бюджета РФ составили, по нашей оценке, около 200 млрд рублей. За тот же период малым © Синицына Е.Д., 2018

предпринимателям предоставлено налоговых преференций еще примерно на 100 млрд рублей.

Кроме того, государство установило минимальную долю малого бизнеса в государственных и муниципальных закупках товаров и услуг в размере 15 % (ранее – 10 %), а с 2011 г. распространило эту норму и на закупки компаний с государственным участием. Стоимость контрактов, заключенных субъектами малого предпри- нимательства с государственными и квазигосу-дарственными структурам, в 2017 г. оценивается в диапазоне от 0,7 до 2,8 трлн рублей. Помимо указанных мер государство осуществляло информационно-консультационную, кредитную и имущественную поддержку малого предпринимательства.

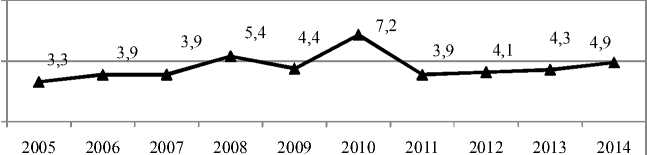

В то же время роль сектора малого бизнеса в российской экономике остается весьма слабой. Его доля в совокупном обороте предприятий с 2005 по 2014 г. снизилась с 26,0 до 20,2 % (см. рисунок).

Удельный вес в количестве занятых продемонстрировал рост, но с 2011 г. практически не меняется. Доля в капиталовложениях не растет с 2008 года. В данных Росстата за более поздние периоды доля малого бизнеса не публикуется. Для сохранения единообразия методики автор не приводит собственные расчеты указанных показателей, но отмеченные тенденции в последние годы не поменялись.

Таким образом, возникает вопрос о результативности используемых государством мер поддержки малого предпринимательства, а также условиях и способах ее повышения. Большинство исследований [3; 7; 13] по данной тематике свидетельствует о слабом влиянии применяемых государством инструментов на масштабы и динамику сектора малого предпринимательства. Оценки эластичности объемов деятельности малого бизнеса по мерам государственной политики со- действия предпринимательству не превышают 0,5, что указывает на их низкую чувствительность к бюджетно-налоговым импульсам [4; 11].

Вся совокупность условий и вытекающих из них способов совершенствования бюджетно-налоговых мер стимулирования малого предпринимательства в России была разделена нами на две группы: внешних, описывающих институциональную среду организации процесса формирования и реализации политики в отношении субъектов малого предпринимательства, и внутренних, представляющих требования к самому процессу формирования и реализации указанной политики.

Анализ практики формирования и реализации политики в отношении субъектов малого предпринимательства свидетельствует о высокой степени ее централизации. Более 75 % финансирования программ помощи малому бизнесу приходится на федеральный бюджет [12]. В средствах, предоставляемых региональными и муниципальными бюджетами, большая часть выделяется в рамках софинансирования мероприятий, разработанных федеральными органами власти. Таким образом, практически вся финансовая поддержка предпринимательства реализуется в РФ по правилам, разработанным в правительстве России.

При этом характер потребностей малого бизнеса столь же разнообразен, сколь разнообразен уровень социально-экономического развития отдельных российских территорий. В эконометричес-

26 26,3 26'6 25,8 24,5 7^.

21,1*. — —♦• —

_____________1^2 ** ™

16,7 17.8„-■*•

77 7 ^

21 "J .

23,6

21,4 22’2 21,1 20,5 70,2

-♦- Среднесписочная численность работников (без внешних совместителей)

-■- Оборот предприятий

—*— Инвестиции в основной капитал

Рисунок. Удельный вес малых предприятий в РФ (включая микропредприятия), % Примечание. Составлено по: [8].

ких моделях [11], описывающих взаимосвязь отдельных параметров деятельности малого бизнеса с государственными мерами поддержки, переменные ВРП, подушевого ВРП, отраслевой структуры региональной экономики и уровня инвестиционного риска, который ежегодно присваивается рейтинговым агентством «Эксперт» в ходе исследования инвестиционной привлекательности субъектов РФ, демонстрируют высокую значимость.

Следовательно, показатели состояния и динамики малого бизнеса в существенной степени зависят от индивидуальных характеристик регионов. Более того, можно предположить, что разница в масштабах хозяйственной деятельности определяет и совокупность факторов, воздействующих на нее. Если крупные компании подвержены влиянию факторов международного и национального уровня, а средние – преимущественно регионального, то для небольших предпринимателей преобладающую роль играет специфика населенного пункта, в котором они работают. Формирование единого для всей страны порядка оказания помощи малому бизнесу входит в противоречие с дифференциацией положения объекта поддержки, обусловливая его низкую эффективность.

Таким образом, важнейшим условием повышения отдачи от предпринимаемых государством усилий по поддержке малого бизнеса является необходимость учета местной специфики развития малого бизнеса. Единственным способом выполнения данного условия выступает децентрализация формирования и реализации политики содействия малому предпринимательству в России с закреплением приоритета за муниципальными органами власти (табл. 1). При разра- ботке мер поддержки они смогут в максимальной степени учесть территориальные особенности предпринимательства.

В то же время необходимо признать, что в рамках действующей в России налоговой системы у муниципальной власти отсутствует заинтересованность в развитии малых предприятий и индивидуальных предпринимателей. Потенциальной мотивацией для органов местного самоуправления может выступать снижение безработицы и повышение налоговых доходов муниципального бюджета. Однако из отмеченных двух мотивов актуальность в ближайшей перспективе сохранит только второй. В силу объективных демографических тенденций сокращение численности трудоспособного населения в РФ в ближайшее десятилетие составит от 2 до 5 млн чел. [5], что ослабит остроту проблемы занятости.

Доля налоговых доходов, зачисленных в муниципальные бюджеты в 2017 г., составила лишь 4,67 % от всех налогов, поступивших в консолидированный бюджет Российской Федерации, за исключением бюджетов государственных внебюджетных фондов [6]. При этом 63,8 % в совокупных доходах местных бюджетов составили межбюджетные трансферты из бюджетов других уровней [6]. Даже в рамках специальных налоговых режимов, адресованных малому бизнесу, распределение происходит не в пользу бюджетов муниципальных образований. В бюджеты городских и сельских поселений в 2017 г. зачислялась только половина единого сельскохозяйственного налога. Эти бюджеты не получали единый налог на вмененный доход, а весь налог, уплачиваемый при упрощенной системе налогообложения, поступал в бюджет субъекта РФ.

Таблица 1

Внешние условия и способы повышения результативности бюджетно-налоговых мер по развитию малого предпринимательства в России

|

Условия |

Способы |

|

Гибкость и учет местных особенностей состояния малого бизнеса |

Децентрализация политики поддержки малого предпринимательства, закрепление приоритета за органами местного самоуправления |

|

Повышение заинтересованности местных органов власти в развитии малого предпринимательства |

Консолидация всех налогов, уплачиваемых малым бизнесом, в муниципальных бюджетах |

|

Достаточность бюджетных ресурсов на муниципальном уровне для поддержки бизнеса |

Переход от финансирования (софинансирования) мер по развитию малого бизнеса в регионах, утвержденных федеральными органами власти, к поддержке мер, инициированных муниципалитетами |

|

Переход от бюджетирования, ориентированного на затраты, к бюджетированию, ориентированному на результат |

Распределение средств федерального бюджета на поддержку муниципальных программ содействия малому бизнесу на основе фактических показателей эффективности предлагаемых мер |

Примечание . Составлено автором.

При сохранении действующих межбюджетных отношений есть большая опасность, что, даже получив полномочия по организации системы поддержки малого бизнеса, органы местного самоуправления не будут пользоваться ими в полной мере. В качестве подтверждения реалистичности данной угрозы можно проанализировать, каким образом региональные власти воспользовались правом на установление ставки налога на объект «доходы минус расходы» для налогоплательщиков, работающих на упрощенной системе налогообложения. За период с 2009 (право было предоставлено в 2008 г.) по 2017 г. только в 15-ти субъектах РФ ставку налогообложения снизили для всех плательщиков данного налога.

В 12-ти регионах ставку оставили на прежнем, максимальном, уровне 15 %. Остальные 56 регионов снизили ставку, но лишь для небольшой части плательщиков. Размер средней эффективной налоговой ставки по всем регионам составил 12,8 %, а медианный – 14,3 %. Иными словами, косметический характер решений органов власти привел к тому, что подавляющее число налогоплательщиков просто не почувствовало разницы в режиме налогообложения. Хорошей иллюстрацией декларативности изменения ставки является Пензенская область, где пониженная ставка распространялась на деятельность учащихся образовательных учреждений, а также предпринимателей в сфере образования, спорта, здравоохранения и инноваций. Понятно, что воспользоваться данной преференцией смогли очень немногие. Поэтому для усиления мотивации муниципальных органов требуется как минимум передача всех налогов, собираемых в рамках специальных налоговых режимов (за исключением соглашения о разделе продукции), в муниципальные бюджеты.

Вслед за передачей полномочий по управлению программами стимулирования малого бизнеса органам местного самоуправления на муниципальный уровень должны быть переданы и соответствующие бюджетные ресурсы. Уже длительное время местные бюджеты исполняются в условиях жесткого дефицита средств. В 2017 г. совокупный баланс доходов и расходов бюджетов органов местного самоуправления также сложился отрицательным в размере 36,5 млрд рублей. В 60-ти из 8-ми 5 субъектов РФ расходы муниципалитетов превысили доходы [9].

Аналогичная ситуация наблюдается и с бюджетами регионов: в 59-ти из них бюджет был сведен в 2017 г. с дефицитом, а суммарный размер дисбаланса составил 194,8 млрд рублей [9]. При таких обстоятельствах даже зачисление всех налоговых платежей малого бизнеса в рамках специальных налоговых режимов, составляющих менее 2 % налоговых доходов консолидированного бюджета РФ [6], в муниципальные бюджеты не сформирует достаточного финансового обеспечения для эффективной реализации мер по стимулированию предпринимательской активности. Требуется сохранение финансирования из федерального бюджета, однако, в отличие от действующего механизма, оно должно направляться на реализацию муниципальных программ поддержки малого бизнеса.

В изменениях нуждается и порядок распределения средств федерального бюджета на развитие малого предпринимательства между территориями. Несмотря на многочисленные декларации, до сих пор выделение финансирования осуществлялось на основании принципа контроля скорее затрат, нежели результатов. Одним из критериев определения суммы, направляемой в регион, является «процент освоения», то есть доля полученных в предыдущем периоде средств, использованных в соответствии с условиями их предоставления. При этом результативность проведенных мероприятий по поддержке малого бизнеса не учитывается.

Отчасти такой подход обусловлен предоставлением средств федерального бюджета исключительно на финансирование федеральных программ стимулирования предпринимательства, о чем упоминалось выше. Роль региональных и муниципальных органов власти в обеспечении их эффективности относительно невелика. Переход к финансированию муниципальных программ развития предпринимательства создает условия для конкурентного распределения бюджетных ресурсов, основанному на сравнении «ex post» вклада мер поддержки в динамику малого бизнеса на данной территории. Методология измерения результативности мероприятий должна быть разработана федеральными органами власти.

Помимо отмеченных выше внешних условий и способов оптимизации инструментария поддержки малого бизнеса, образующих институциональный каркас организации процесса формирования и реализации политики стимулирования развития малого предпринимательства, необходимо выделить совокупность внутренних условий и способов, формирующих требования к самому процессу создания и реализации указанной политики (табл. 2). Для увеличения эффекта от предпринимаемых государством усилий важен не только характер реализуемых мер и объемы предоставляемых бизнесменам стимулов, но и период их предоставления. Как показано в работе К.А. Туманянца [10], пересмотр инструментов содействия развитию субъектов малого предпринимательства или даже угроза такого пересмотра существенно ослабляют результативность проводимых мероприятий. Способом снижения неопределенности выступает фиксация в законодательстве минимальной продолжительности действия любой программы поддержки малого бизнеса, а также запрет на пересмотр условий ее осуществления в течение 3 лет.

Трехлетний период, с одной стороны, соответствует горизонту бюджетного планирования, принятому в Российской Федерации, а с другой – позволяет проявиться не только оперативным, но и отложенным эффектам реализации бюджетно-налоговых инструментов помощи бизнесу [1]. Разумеется, условие стабильности правил предоставления поддержки должно распространяться не только на сами программы содействия предпринимательской активности, но и на их обеспечение со стороны федеральных органов власти. Только такая конструкция даст возможность местным органам власти предоставлять предпринимателям какие-либо гарантии незыблемости взятых обязательств в рамках осуществляемых мероприятий.

Несмотря на то что перенос центра принятия решений с федерального на муниципальный уровень позволяет в большей степени учитывать специфику местной экономики, сохраняется риск слабого сопряжения инструментария поддержки и реальных потребностей бизнеса. Наибольшая результативность реализуемых властями мер достигается в тех случаях, когда они направлены на разрушение барьеров, препятствующих развитию предпринимательства на данной территории.

Как правило, сами бизнесмены осведомлены о таких «узких местах» гораздо лучше чиновников. С этой точки зрения необходимо обеспечить максимальное вовлечение предпринимательских сообществ и бизнес-ассоциаций в процесс принятия решений о программах поддержки малых форм хозяйствования. Значительную помощь в формировании мер стимулирования может оказать технология «инициативного» бюджетирования, когда общественные ресурсы используются на направления, выбранные большинством самих предпринимателей.

Предлагаемый новый каркас формирования и реализации политики поддержки малого бизнеса, основанный на значительном расширении полномочий муниципальных органов власти и активном участии в этом процессе предпринимательского сообщества, не исключает возникновения проблем, связанных с лоббизмом, коррупцией и просто непрофессиональными действиями чиновников. Одним из способов преодоления данной проблемы служит максимально широкая информационная открытость всех этапов принятия и реализации управленческих решений органами власти вплоть до указания полученных по итогам

Таблица 2

Внутренние условия и способы повышения результативности бюджетно-налоговых мер по развитию малого предпринимательства в России

|

Условия |

Способы |

|

Долгосрочный характер поддержки предпринимательства, стабильность правил ее предоставления |

Законодательное установление минимального срока действия любой программы развития предпринимательства – 3 года, запрет на пересмотр условий программы на протяжении указанного срока |

|

Ориентация на потребности бизнеса |

Внедрение принципов «инициативного» бюджетирования и повышение роли предпринимательских сообществ при формировании мер поддержки малого предпринимательства |

|

Транспарентность осуществляемых программ |

Публичное раскрытие информации не только об условиях программы, но и о ходе ее выполнения с указанием получателей поддержки (при адресных мерах), критериях отбора и достигнутых в ходе реализации мер результатах |

|

Адекватность мер поддержки специфике формы предпринимательской деятельности |

Дифференциация мер поддержки для юридических лиц и индивидуальных предпринимателей |

|

Приспособление мер поддержки к отраслевым особенностям малого бизнеса |

Дифференциация мер поддержки малого предпринимательства по отраслевому принципу |

|

Сокращение ставки налогообложения в ощутимом для бизнеса размере |

Снижение налоговых ставок на малый бизнес должно иметь значительную величину |

Примечание . Составлено автором.

их осуществления результатов. Очевидно, данное условие должно соблюдаться и при распределении федерального финансирования между территориальными программами поддержки малого бизнеса.

В ходе анализа взаимосвязи бюджетно-налоговых мер и динамики предпринимательской активности установлено, что характер влияния инструментов государственной поддержки дифференцируется в зависимости от организационно-правовой формы хозяйственной деятельности (индивидуальный предприниматель/юридичес-кое лицо), а также отраслевой принадлежности адресата. Для получения наилучшего эффекта от осуществляемых властями мероприятий требуется их более точная настройка к особенностям целевой аудитории.

Кроме того, по результатам проведенного исследования нами сделан вывод о зависимости оценки последствий снижения налоговой ставки для масштаба и динамики активности малого бизнеса от используемой методологии [1; 2]. В частности, метод «differenсе in differences», активно применяемый в научной литературе для измерения результатов налоговых нововведений, указывает на отсутствие значимых эффектов или дает заниженные по сравнению с другими эконометрическими моделями оценки при моделировании влияния изменения налоговой ставки на развитие малого предпринимательства в регионах РФ.

Причиной указанных расхождений выступает разница в чувствительности методов анализа к динамике налоговой ставки. В отличие от других аналитических приемов метод «differenсе in differences» игнорирует величину относительного изменения ставки, вследствие чего эконометрическая модель не различает показатели развития малого бизнеса в регионах, снизивших налоговую ставку, например, на 1 пп. (на 6,7 %) и на 10 пп. (на 66,7 %). Таким образом, противоречивость оценок, полученных на основе разного методологического аппарата, свидетельствует не о дефектах какого-либо метода, а о непропорциональной реакции малого бизнеса на динамику налоговой ставки. Небольшие изменения ставки практически не сказываются на поведении предпринимателя, в отличие от более решительных действий властей. Следовательно, для получения заметного эффекта от налоговых новаций ставка налогообложения должна быть изменена на ощутимую для бизнеса величину.

Рациональное использование фискальных инструментов поддержки малого бизнеса отвечает долгосрочным интересам российского общества. Соблюдение выявленных внешних и внутренних условий предложенными способами позволит добиться более результативного применения бюджетно-налоговых мер и положительно скажется на развитии предпринимательства в России.

Список литературы Условия и способы повышения результативности бюджетно-налоговых мер поддержки малого бизнеса в РФ

- Алехин, С. Н. Анализ перспектив наполнения бюджета при снижении налогового бремени налогоплательщиков/С. Н. Алехин//Экономический анализ: теория и практика. -2005. -№ 15. -С. 51-54.

- Богачкова, Л. Ю. Регулирование развития малого и среднего бизнеса в России: проблемы и решения/Л. Ю. Богачкова, А. А. Усачев//Вестник Волгоградского государственного университета. Серия 3, Экономика. Экология. -2015. -№ 3 (32). -С. 52-61.

- Виленский, А. В. Парадокс поддержки малого бизнеса: предварительные итоги кризиса/А. В. Виленский//Вопросы экономики. -2011. -№ 6. -С. 149-155.

- Гафурова, Г. Т. Государственные закупки как инструмент развития малого и среднего предпринимательства в России/Г. Т. Гафурова, Г. Н. Нотфуллина, С. П. Фукина//Экономика региона. -2016. -Т. 12, вып. 4. -С. 1233-1243.

- Демографический прогноз до 2035 г. Росстат. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/demography/# (дата обращения: 01.06.2018). -Загл. с экрана.

- Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов. Росказна. 2017 г. -Электрон. текстовые дан. -Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/(дата обращения: 01.06.2018). -Загл. с экрана.

- Кремин, А. Е. Методика оценки эффективности государственной поддержки малого предпринимательства в регионе/А. Е. Кремин//Проблемы развития территории. -2017. -№ 3 (89). -С. 46-61.

- Малое и среднее предпринимательство в России. Росстат. 2008-2015 гг. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1139841601359 (дата обращения: 28.05.2018). -Загл. с экрана.

- Российская экономика в 2017 году. Тенденции и перспективы/В. Мау ; под ред. С. Г. Синельникова-Мурылева (гл. ред.), А. Д. Радыгина. -М.: Изд-во Ин-та Гайдара, 2018. -572 с.

- Туманянц, К. А. Фискальный эффект снижения налоговой нагрузки на малое предпринимательство в России/К. А. Туманянц//Финансовый журнал. -2015. -№ 2 (24). -С. 16-24.

- Туманянц, К. А. Влияние государственных закупок на развитие малого предпринимательства в России/К. А. Туманянц. Е. Д. Синицына, С. Ж. Интыкбаева//Финансы и кредит. -2017. -Т. 23, № 35. -С. 2107-2122.

- Филиппова, О. А. Значение малого и среднего предпринимательства в реализации государственной программы Российской Федерации «Экономическое развитие и инновационная экономика»/О. А. Филиппова, З. С. Филиппов//Oeconomia et jus. -2016. -№ 4. -С. 24-34.

- Шмаков, М. Р. О некоторых подходах к оценке эффективности системы государственной поддержки малого и среднего предпринимательства/М. Р. Шмаков//Вестник Поволжского государственного университета сервиса. Серия: Экономика. -2015. -№ 3 (41). -С. 52-60.