Условия равенства результатов применения затратного и доходного походов при определении рыночной стоимости объекта оценки

Автор: Бухарин Николай Алексеевич, Шаброва О.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 10 (157), 2014 года.

Бесплатный доступ

В статье анализируются соотношения исходных данных об объекте оценки, при которых выполняется условие равенства результатов определения его рыночной стоимости при применении затратного и доходного подходов. Рассматриваются варианты линейной и экспоненциальной моделей изменения стоимости в зависимости от эффективного возраста. Делается заключение о том, что для выполнения равенства этих результатов денежный поток при применении доходного подхода должен являться функцией эффективного возраста.

Рыночная стоимость объекта оценки, условие равенства определения рыночной стоимости объекта, затратный подход, доходный подход, эффективный возраст

Короткий адрес: https://sciup.org/170172044

IDR: 170172044

Terms of equality the result of applying cost and income approach in determining the market value of the evaluation object

This article analyzes the correlation of baseline data on the object of evaluation in which the condition of equality of results to determine its market value in the application of cost and income approaches. The variants of the linear and exponential models of changes in value, depending on the effective age. It is concluded that for the equality of these results, the cash flow in the application of the income approach should be a function of the effective age.

Текст научной статьи Условия равенства результатов применения затратного и доходного походов при определении рыночной стоимости объекта оценки

В среде российских оценщиков по-прежнему существуют разные мнения о соотношении результатов, полученных при применении каждого из подходов для определения рыночной стоимости объекта оценки: одни полагают, что результаты должны быть равны, другие, – что результаты должны быть неравны. Причем неравны не в пределах возможной точности вычислений, а должны различаться в принципе. Можно сформулировать доводы за и против каждого мнения. В общем случае ни то, ни другое недоказуемо. Таким образом, каждый оценщик, основываясь на своих знаниях и опыте, принимает одну из возможных точек зрения.

Авторы настоящей статьи являются сторонниками аксиомы равенства результатов, получаемых при применении разных подходов для определения рыночной стоимости объекта оценки. В этом случае если рассматривать идеальную задачу, когда оценщик обладает всей информацией с абсолютной точностью, стоимости, получаемые при применении всех подходов, будут точно равны. Такая ситуация возможна только при получении определенных соотношений данных, использующих при применении того или иного подхода. Для значительного класса объектов оценки при определении их рыночной стоимости сравнительный подход неприменим. В этом случае при рассмотрении бизнесобразующего объекта следует применять доходный и затратный подходы. Определение стоимости объекта оценки с использованием затратного подхода чаще всего строится на основе метода экономической жизни. В зависимости от применяемой модели стоимость объекта оценки во времени может изменяться линейно или нелинейно. Требование равенства результатов затратного и доходного подходов с необходимостью приводит к математической связи изменения стоимости во времени объекта оценки при применении затратного подхода и зависимости от времени денежного потока при заданной ставке дисконтирования при применении доходного подхода. Полезно определить соотношения исходных данных, которые с необходимостью приводят к равенству результатов, получаемых при применении за- тратного и доходного подходов. Следует отметить, что противоположная точка зрения (неравенство результатов) не предполагает наличие такой связи.

В настоящей статье рассматривается задача определения стоимости объекта оценки (актива, не бизнеса! ) с конечным сроком экономической жизни. В основе определения искомых соотношений лежит критерий равенства стоимостей, получаемых в рамках разных подходов при любом значении остаточной экономической жизни. Затратный подход строится на основе метода экономической жизни. Рассматриваются два варианта изменения стоимости во времени: линейная и экспоненциальная. Для каждого варианта определяется функция изменения денежного потока во времени, приводящая к равенству результатов, полученных при применении доходного и затратного подходов, при любом сроке оставшейся экономической жизни. При применении доходного подхода строится модель бизнеса, которая позволяет определить стоимость актива, поэтому в расчете не рассматриваются собственный оборотный капитал, нематериальный актив и другие составляющие бизнеса. Ставка дисконтирования в расчетах является параметром и считается неизменной. Для упрощения интерпретации результатов расчеты проводятся в реальных деньгах. Стоимость объекта в конце срока эксплуатации (утилизационная стоимость по старым стандартам и рыночная стоимость объекта, когда его полезность определяется только полезностью материалов, из которых он изготовлен [1]) считается равной 0.

Для большинства объектов оценки последнее предположение во многих случаях справедливо. Средства, вырученные за материалы в конце экономической жизни объекта, компенсируются затратами на демонтаж и транспортными расходами. Даже в случаях когда объект в основном изготовлен из цветного металла (воздушное судно), его стоимость в конце экономической жизни на несколько порядков меньше его стоимости в момент, когда его остаточная экономическая жизнь равна, например, одному году. Порядок величины стоимости воздушного судна типа Boing 747, вес которого около 200 тонн, в конце срока экономической жизни можно определить как 100 тысяч долларов. В то же время его стоимость за год до окончания экономической жизни может составлять величину в несколько десятков миллионов долларов. Кроме того, отличная от нуля стоимость объекта в конце срока экономической жизни не изменяет основных выводов, полученных в настоящей работе.

Алгоритм получения искомых соотношений заключается в следующем.

Методом экономической жизни определяется стоимость объекта оценки за год до конца его экономический жизни – СОЭЖ = 1, где ОЭЖ – остаточный срок экономической жизни объекта оценки, на этом этапе равный одному году.

Определяется величина денежного потока в последний год экономической жизни, которая позволит при заданной ставке дисконтирования получить при применении доходного подхода результат, равный результату, полученному в рамках затратного подхода. Эта величина определится из следующего уравнения:

ДП ОЭЖ = 1 = С ОЭЖ = 1 Х (1 + i), (1)

где ДПОЭЖ = 1 – денежный поток в последний год экономической жизни объекта оценки, то есть когда остаточный срок экономической жизни равен одному году.

Стоимость объекта оценки, определенная с использованием доходного подхода, при выполнении этого условия окажется СОЭЖ = 1. Таким образом, результаты, полученные при применении затратного и сравнительного подходов, совпадут.

Методом экономической жизни определяется стоимость объекта оценки за 2 года до конца экономической жизни – СОЭЖ = 2.

Величина денежного потока в последний год эксплуатации объекта принимается равной величине, полученной ранее из уравнения (1). С учетом этого определяется величина денежного потока в год, предшествующий последнему году срока экономической жизни. Критерием ее определения является равенство результатов, полученных в рамках затратного и доходного подходов за 2 года до конца экономической жизни. Таким образом, можно составить следующее уравнение:

г _ ДПОЭЖ = 2 , СОЭЖ = 1 0 + i )

С ОЭЖ =2 = 1 + i + (1+ i ) 2 . (^)

Решая это уравнение относительно денежного потока в предпоследний год экономической жизни, то есть когда остаточный срок экономической жизни равен двум годам, получим следующее соотношение:

ДП ОЭЖ = 2 = С ОЭЖ = 2 (1 + i ) – С ОЭЖ = 1 . (3)

Эта процедура повторяется до достижения начала экономической жизни объекта. При этом на каждом последующем шаге применяются величины денежных потоков, полученные на предыдущих шагах.

Таким образом, получена система уравнений, связывающих результат, полученный при применении затратного подхода, и величину денежного потока в рамках доходного подхода. Равенство результатов, полученных при использовании затратного и доходного подходов, предполагает параметрическую связь между исходными данными. Здесь параметром является ставка дисконтирования.

В расчетах авторы настоящей статьи применили модель, в которой денежные потоки формируются в конце каждого года. Полученные результаты легко адаптировать для часто применяемой модели «середины года».

Результаты расчета численного примера приведены в таблице. Расчет проводился со следующими начальными условиями:

-

• стоимость объекта оценки в начале срока эксплуатации равна 100 условным единицам;

Результаты расчета величины денежного потока и стоимости объекта оценки

Год

1

2

3

4

5

6

7

8

9

10

Чистый денежный поток

0,0

19,0

18,0

17,0

16,0

15,0

14,0

13,0

12,0

11,0

Коэффициент дисконтирования

0,91

0,83

0,75

0,68

0,62

0,56

0,51

0,47

0,42

0,39

Стоимость имущества, усл. ед.

Эффективный возраст, годы

Дисконтированный денежный поток для различных значений эффективного возраста

100

0

18,2

15,7

13,5

11,6

9,9

8,5

7,2

6,1

5,1

4,2

90

1

17,3

14,9

12,8

10,9

9,3

7,9

6,7

5,6

4,7

80

2

16,4

14,0

12,0

10,2

8,7

7,3

6,2

5,1

70

3

15,5

13,2

11,3

9,6

8,1

6,8

5,6

60

4

14,5

12,4

10,5

8,9

7,5

6,2

50

5

13,6

11,6

9,8

8,2

6,8

40

6

12,7

10,7

9,0

7,5

30

7

11,8

9,9

8,3

20

8

10,9

9,1

10

9

10,0

0

10

-

• экономическая жизнь равна 10 годам;

-

• ставка дисконтирования постоянна и равна 10 процентам;

-

• стоимость объекта оценки изменяется линейно в зависимости от эффективного возраста.

В верхней строчке таблицы приведен результат расчета величины денежного потока в зависимости от года эксплуатации объекта оценки. Из таблицы следует, что в последнем году эксплуатации величина денежного потока должна равняться 11. Тогда перед началом последнего года эксплуатации стоимости, полученные при применении сравнительного и затратного подходов, будут равны:

-

1 1 / (1 + 10%) = (100 X 1) / 10, (4)

где 11 – численное значение денежного потока в последний год экономической жизни;

-

1 0% – ставка дисконтирования;

-

1 00 – численное значение стоимости объекта оценки в начале экономической жизни;

-

1 – срок остаточной экономической жизни;

-

10 – срок экономической жизни.

В левой части уравнения (4) стоимость объекта оценки, определенная с примене- нием доходного подхода, а в правой – с применением затратного подхода. При расчете со всеми значащими цифрами последнее выражение является тождеством.

Перед началом предпоследнего года эксплуатации объекта тождество (4) преобразуется следующим образом:

-

12 / (1 + 10%) + 11 / (1 + 10%)2 =

= (100 X 2) / 10, где 12 – денежный поток в предпоследний год экономической жизни;

-

2 – срок остаточной экономической жизни.

Выполняя предложенный алгоритм, можно последовательно получить все значения таблицы.

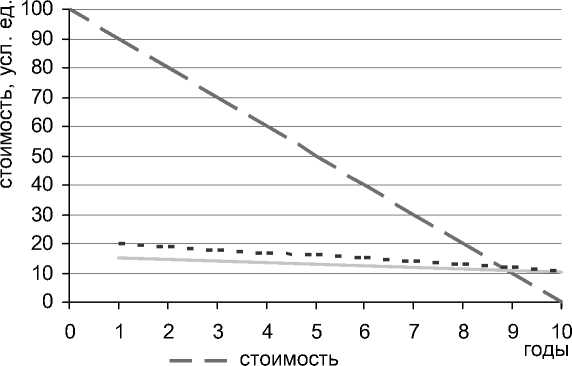

На графике, представленном на рисунке 1, для наглядности приведен пример линейного изменения стоимости объекта оценки и показаны соответствующие ему изменения денежного потока, дающие равенство результатов, полученных при применении доходного и затратного подходов, для любого значения эффективного возраста. Результаты получены для экономической жизни объекта оценки, равной 10 годам, при ставке дисконтирования, равной 5 и 10 процентам.

Очевидно, что для получения равенства

денежный поток, i = 5% денежный поток, i = 10%

Рис. 1. Пример линейного изменения стоимости объекта оценки и соответствующие ему изменения денежного потока

результатов, полученных в рамках затратного и доходного подходов, для любого значения эффективного возраста денежный поток должен уменьшаться с уменьшением остаточного срока экономической жизни. Такое изменение может происходить, например, за счет увеличения затрат на обслуживание и ремонт объекта оценки и эксплуатационных расходов при увеличении его физического износа.

Данные, используемые оценщиком, могут не подчиняться соотношениям, необходимым для равенства итоговых результатов, полученных с применением доходного и затратного подходов, при линейной аппроксимации изменения стоимости объекта оценки во времени. В общем случае стоимость объекта оценки изменяется во времени нелинейно.

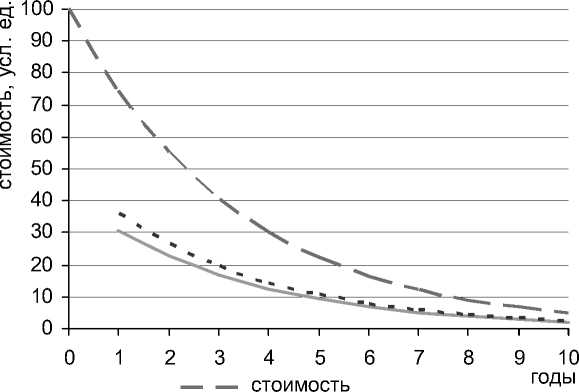

Для примера рассмотрим следующую экспоненциальную зависимость стоимости от величины эффективного возраста ( ЭВ ):

С(ЭВ) = 100е0,3ЭВ, где С(ЭВ) – стоимость как функция эффективного возраста ЭВ;

-

0 ,3 – коэффициент в показателе степени экспоненты перед эффективным возрастом.

Применяя последовательно уравнения (1)–(3), можно рассчитать зависимость денежного потока от величины экономического возраста.

На графике, представленном на рисунке 2, показан результат расчета изменения стоимости объекта оценки и показаны соответствующие ему изменения денежного потока, дающие равенство результатов, полученных с применением доходного и затратного подходов, для любого значения эффективного возраста. Результаты получены для экономической жизни, равной 10 годам, при ставке дисконтирования, равной 5 и 10 процентам.

Интересно отметить, что в этом случае функции изменения денежного потока, необходимые для равенства результатов, полученных с применением затратного и доходного подходов, также починяются экспоненциальной зависимости с тем же коэффициентом в показателе степени экспоненты при любом значении ставки дисконтирования.

Любая аппроксимация зависимости стоимости объекта оценки от эффективного возраста приведет с необходимостью к соответствующей ей функции изменения денежного потока для равенства результатов, полученных в рамках затратного и

денежный поток, i = 5% денежный поток, i = 10%

Рис. 2. Пример экспоненциального изменения стоимости объекта оценки и соответствующие ему изменения денежного потока

доходного подходов. В модели затратного подхода может применяться один закон изменения стоимости во времени для разных объектов оценки. Например, оценщики часто используют линейную модель определения стоимости объекта с использованием затратного подхода по методу экономической жизни. Но любая модель изменения стоимости в зависимости от эффективного возраста при требовании равенства результатов при применении указанных подходов с необходимостью приводит к определенной зависимости денежного потока от того же параметра. Сложно предположить, что изменение денежного потока в зависимости от эффективного возраста происходит по одному закону для любых объектов. Следовательно, для каждого вида имущества характерна своя зависимость его стоимости от эффективного возраста.

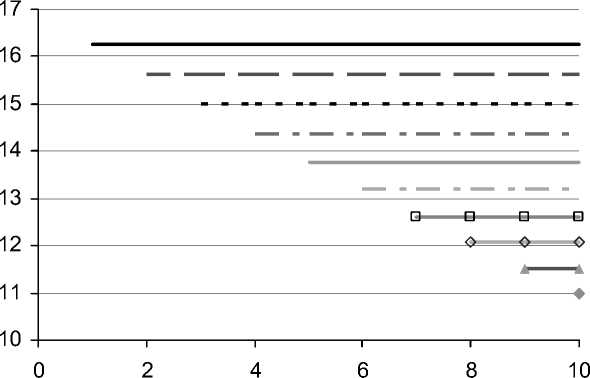

При построении модели для доходного подхода оценщики часто используют постоянный денежный поток в течение всего оставшегося срока эксплуатации объекта оценки. Полученные результаты свидетельствуют о том, что такое предположение неверно, однако в определенном случае может быть применено. При этом постоянная в модели величина денежного потока явля- ется функцией оставшегося на дату оценки срока эксплуатации объекта. Пример такой аппроксимации для линейного изменения стоимости объекта оценки во времени приведен на графике рисунка 3.

Так, из этого графика следует, что если на дату оценки оставшийся срок экономической жизни равняется одному году, то, как и при точном расчете, для равенства результатов, полученных в рамках доходного и затратного подходов, денежный поток в последний год экономической жизни объекта оценки должен равняться 11. В то же время если на дату оценки оставшийся срок экономической жизни равняется, например, восьми годам, то для равенства результатов, полученных с применением доходного и затратного подходов, при условии постоянного денежного потока в течение всего срока оставшейся экономической жизни объекта оценки денежный поток должен равняться 15, в том числе в последний год экономической жизни объекта. Этот результат является нелогичным при расчете в реальных деньгах, без учета инфляции. К нему следует относиться как к некоторому приближению. Более логичной такая интерпретация (постоянный денежный поток) становится при расчете в номинальных деньгах: увеличение эксплуатационных за-

ОЭЖ = 10 ОЭЖ = 9 ОЭЖ =8

ОЭЖ = 7 ОЭЖ = 6 ОЭЖ =5

ОЭЖ = 4 ОЭЖ = 3 ОЭЖ =2

ОЭЖ = 1

Рис. 3. Пример применения модели с постоянным во времени денежным потоком

трат снижает денежный поток, а инфляция его увеличивает.

В заключение можно сделать следующие выводы.

Для равенства результатов, полученных с применением доходного и затратного подходов, должны выполняться определенные соотношения расчетных параметров независимо от объекта оценки.

При конечных сроках экономической жизни и расчете в реальных деньгах для равенства результатов, полученных с применением затратного и доходного подходов, при любом эффективном возрасте требуется прогнозировать падение денежного потока с ростом эффективного возраста. Применение постоянных денежных потоков можно обосновывать при расчетах в номи- нальных деньгах. При расчете в реальных деньгах к применению постоянных денежных потоков следует относиться как к приближению.

Полученные в настоящей работе соотношения дают дополнительную информацию для проверки результатов вычислений «на разумность» и помогают сделать вывод о качестве информации, применяемой в каждом подходе, что позволяет более корректно провести процедуру согласования.

Список литературы Условия равенства результатов применения затратного и доходного походов при определении рыночной стоимости объекта оценки

- Цель оценки и виды стоимости: Федеральный стандарт оценки (ФСО № 2): приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 255