Устаревание неидентифицируемых нематериальных активов

Автор: Родин Александр Юрьевич, Плясова С.В., Ивлиева Н.Н.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 1 (208), 2019 года.

Бесплатный доступ

Авторы рассматривают вопросы устаревания интеллектуального капитала (ИК) организации, в частности, неидентифицируемых нематериальных активов бизнеса, связи этих активов со стоимостью бизнеса. Выявляют признаки устаревания ИК. Делают вывод о том, что человеческий ресурс - главный источник формирования стоимости высокоинтеллектуального бизнеса, а надлежащие инвестиции в персонал и контроль адекватности сотрудников и менеджмента современным рыночным условиям является основным фактором успеха деятельности предприятия.

Неидентифицируемые нематериальные активы, устаревание интеллектуального капитала, устаревание знаний персонала, стоимость высокоинтеллектуального бизнеса, колесо стратегического менеджмента портера

Короткий адрес: https://sciup.org/170172381

IDR: 170172381 | DOI: 10.24411/2072-4098-2019-10103

Termination of unidentified intangible assets

The authors consider the issues of the obsolescence of the intellectual capital (IC) of the organization, in particular, the unidentifiable intangible assets of the business, the connection of these assets with the value of the business. Identify signs of obsolete IC. It is concluded that human resources are the main source of the formation of the value of a highly intelligent business, and proper investments in personnel and control over the adequacy of employees and the management of modern market conditions is a major factor in the success of an enterprise.

Текст научной статьи Устаревание неидентифицируемых нематериальных активов

Оценка стоимости бизнеса и управление стоимостью бизнеса – дисциплины, имеющие общие корни, однако распространяющиеся на разные сферы экономических знаний.

Оценка стоимости – аналитическая задача, решаемая для сделок или иных одномоментных целей. Работа оценщика бизнеса связана с короткими сроками и частыми сменами отраслей оцениваемых объектов, что зачастую не позволяет углубиться в объекты исследования. Знания преимущественно направлены на соблюдение стандартов оценки, баланса качества и допущений в расчетах и выводах.

Управление стоимостью бизнеса имеет стратегический характер, требует беспрерывного длительного контроля ключевых показателей, работы со сведениями, доступными при длительных наблюдениях и при условии наличия соответствующего опыта. Качество финансовых моделей и прогнозов не так важно как выявление взаимосвязи факторов, определяющих стоимость бизнеса, и компетенций лиц, принимающих ключевые решения.

Значение нематериальных активов (далее также – НМА) для новой экономики сложно недооценить. Однако в нашей стране, имеющей преимущественно сырьевую внешнеэкономическую специализацию, технологии и интеллектуальный капитал имеют меньший вес в национальном богатстве, чем в развитых странах. Во многом, с точки зрения автора, проблемы развития экономики знаний связаны с недостаточным пониманием природы интеллектуального капитала, отрывом дисциплин общего, финансового и стратегического менеджмента друг от друга, что не позволяет рассматривать составляющие нематериальных активов как единый и целостный инструмент управления.

Конкуренция высокотехнологичных компаний выработала различные инструменты закрепления прав компании на интеллектуальные ресурсы и достижения человеческой мысли. Надлежащая идентификация нематериальных активов выполняет учетную, правовую и контрольную функции, предоставляет инструмент для развития и снижения рисков бизнеса. К идентифицируемым нематериальным активам относятся объекты патентных прав (изобретения, полезные модели и промышленные образцы), объекты промышленной интеллектуальной собственности (селекционные достижения, штаммы микроорганизмов, топологии интегральных микросхем) авторские и смежные права, товарные знаки и знаки обслуживания и прочие объекты, которые могут отражаться на балансе организации, амортизироваться, переоцениваться, быть отчужденными, переданными в ограниченное использование, имеют правовую защиту и т. п.

Согласно Международному стандарту финансовой отчетности (IAS) 38 «Нематериальные активы» (далее – IAS 38) «нематериальный актив является идентифицируемым, если он удовлетворяет либо критерию отделимости, либо договорноюридическому критерию, то есть может быть отсоединен или выделен из объекта приобретения и продан, передан, защищен лицензией, предоставлен в аренду или обменян индивидуально или вместе с относящимся к нему договором, идентифицируемым активом или обязательством, даже если приобретатель не намеревается продавать, защищать лицензией или обменивать его каким-либо иным образом» (см. Приложение № 25 к приказу [1]). При этом указанный стандарт определяет, что затраты на создание идентифицируемого нематериального актива не могут включать:

-

• затраты, связанные с внедрением новых продуктов или услуг (включая затраты на рекламу и проведение мероприятий по их продвижению);

-

• затраты, связанные с ведением коммерческой деятельности на новом месте или с новой категорией клиентов (включая затраты на обучение персонала)

-

• административные и прочие общие накладные расходы.

Таким образом, неидентифицируемые нематериальные активы (далее также – НИ НМА) не могут быть надлежаще оценены по стоимости создания, так как стандарты отчетности позволяют выделить расходы на создание только идентифицируемых НМА. Тем самым для оценки «отсекается» возможность быстрого сбора данных о стоимости воспроизводства/замещения НИ НМА, что усложняет оценку их экономического или функционального устаревания.

Пункт 50 IAS 38 запрещает относить различия между справедливой стоимостью предприятия и балансовой стоимостью его идентифицируемых чистых активов на себестоимость нематериальных активов, контролируемых предприятием. Гудвил (деловая репутация) организации отражается на балансе организации только в случае сделок по присоединениям и объединениям юридических лиц и вряд ли могут быть надежным инструментов оценки устаревания НИ НМА и управления стоимостью этими активами.

Таким образом, идентифицированные нематериальные активы требуют специальной учетной, правовой, экономической и управленческой политики. Как правило, редкие российские компании занимаются активной идентификацией НМА. Это связано как со сложностью процедуры идентификации, требующей больших затрат, так и с кризисом патентного права и защиты интеллектуальной собственности. Транснациональные компании, напротив, благодаря своим конкурентным преимуществам и значительным размерам бюджетов могут себе позволить патентные войны и высокую организацию процедур по идентификации НМА.

Однако в любом случае у любой организации существует интеллектуальный капитал.

Понятие «интеллектуальный капитал» используется в основном менеджерами при управлении персоналом и нематериальными активами, создании благоприятного образа фирмы с целью привлечения инвестиций, управлении стоимостью и при оценке бизнеса, основанного на знаниях. В состав интеллектуального капитала входят:

-

• человеческий капитал – собранная вместе и обученная рабочая сила, хороший менеджмент, контракты с выдающимися специалистами в той сфере, к которой относится бизнес, ноу-хау (неотделимые от конкретного физического лица);

-

• структурный капитал – интеллектуальная собственность, информационные ресурсы, инструкции и методики работы, система организации фирмы, систематизированные знания, в том

числе ноу-хау (отделимые от физических лиц и от фирмы);

-

• рыночный капитал – товарные знаки, знаки обслуживания, фирменные наименования, деловая репутация, наличие своих людей (insiders) в организациях партнеров или клиентов, наличие постоянных покупателей, повторные контракты с клиентами и т. д. (см. [2, с. 522–523; 4, с. 3–41]).

Значительную часть интеллектуального капитала представляют неидентифицируе-мые нематериальные активы. Особенную сложность представляет собой идентификация НМА:

-

• в человеческих ресурсах (объединенной рабочей силе или отдельных штатных единицах);

-

• в структурном капитале;

-

• в лидерстве на рынке нематериальных активов, способствующих конкурентоспособности продукта и системы его продвижения.

Обычно объектом исследования интеллектуального капитала становятся процессы, способствующие росту стоимости НИ НМА. В настоящей статье рассматривается негативная сторона НИ НМА, связанная с их устареванием. Интеллектуальный капитал, не отвечающий современным реалиям бизнеса или не востребованный экономической средой, зачастую становится основной причиной низкой конкурентоспособности компании.

В теории оценочной деятельности в отношении НМА выделяют следующие виды устаревания:

-

• функциональное устаревание – потеря стоимости актива, связанная с невозможностью выполнять функции, для которых актив предназначался;

-

• экономическое устаревание – потеря стоимости, обусловленная факторами, внешними по отношению к рассматриваемому активу.

Экономическое устаревание также называется внешним, обусловленным окружающей средой или местоположением.

В отношении нематериальных активов неприменимо понятие физического износа в связи с нематериальной природой активов, не подверженных утрате физической формы. Однако устаревание НИ ИМА можно связать со сроками службы, в том числе с физическим износом оборудования, которое является причиной устаревания знаний персонала, структуры управления. Кроме того, физический возраст персонала может быть причиной отставания интеллектуального капитала, однако в России «старая гвардия», особенно в инженерных коллективах, зачастую может дать фору молодым коллективам и иностранным конкурентам, так как технологический задел во многих отраслях связан именно с советским поколением инженеров, сохранивших и развивших прошлый технологический опыт.

Связь устаревания НИ НМА с обесценением активов

Внешнее обесценение связано с внешними факторами, функциональное – с внутренними (подробнее см. [5, с. 140–141]). Примером внешнего устаревания НИ НМА может быть сокращение научно-исследовательских институтов во время начала рыночных реформ, закрытие сверхточных производств и т. п., когда коллективы ученых и производственников оказались не востребованными экономикой. Как правило, оценить внешнее устаревание НИ НМА можно по сокращению заказов, связанным с технологиями, опытом и знанием персонала, сложившимся организационным связям. Такое устаревание не всегда может быть связано с устареванием оборудования, поскольку специализированные машины можно переоборудовать под выпуск иной продукции и использование других технологий, например, знаменитая «конверсия» производства, которая затем переросла и в «конверсию кадров». «Жесткая сила» машин и оборудования и «мягкая сила» персонала и технологий достаточно сильно взаимосвязаны, и внешнее устаревание интеллектуального капитала влечет за собой такое же обесценение активов. Организация может ответить внешнему устареванию активов изменениями, влекущими замену интеллектуального капитала более адекватным внешней среде интеллектуальным капиталом.

Примером функционального устаревания может служить устаревшая система витринной торговли, когда современные технологии супермаркетов, логистики, связи с поставщиками и продвижения товаров позволяют качественно увеличить обороты и рентабельность магазинов. Внешнее устаревание неустранимо, а функциональное устаревание в отношении НИ НМА может быть устранимым, так как отставание интеллектуального капитала от современной среды бизнеса возможно преодолеть с помощью инвестиций в персонал, обучение, технологии и организацию. Выявление функционального устаревания интеллектуального капитала может проводиться с применением сравнительного подхода, посредством сопоставления результатов бизнеса с его конкурентами или прогрессивными аналогами в других регионах и даже отраслях, подверженных одним и тем же закономерностям развития. Например, систему и технологии организации торговли или обслуживания можно сопоставлять по выручке с квадратного метра торговых помещений или среднего чека клиента. Однако сложность представляет разделение выявленного устаревания между материальными и нематериальными активами, а также видом НМА, вызвавшим устаревание. Распределение неполученных прибылей бизнеса между функциональным устареванием НМА, обесценением специализированных активов может иметь, скорее, экспертный и качественный характер, а формализация выводов оценщика критериями будет иметь ту же ценность что и метод анализа иерархий в процедуре согласования подходов к оценке для формирования итоговой стоимости.

Кроме того, функциональное устаревание неидентифицируемых НМА не всегда ведет к обесценению специализированных активов, так как эти активы не идентифицированы на балансе и балансовая стоимость идентифицируемых активов может быть ниже цены продажи бизнеса или справедливой стоимости активов, что не дает признака обесценения активов. Таким образом, при продаже бизнеса специализированные активы могут не потерять свою стоимость, а функциональное устаревание будет выявлено в недостаточной премии по отношению к стоимости идентифицируемых активов.

Коэффициент Тобина (отношение рыночной стоимости компании к балансовой оценке идентифицируемых активов) может стать индикатором выявления стоимости интеллектуального капитала лидеров отрасли.

Выявление признаков устаревания НМА

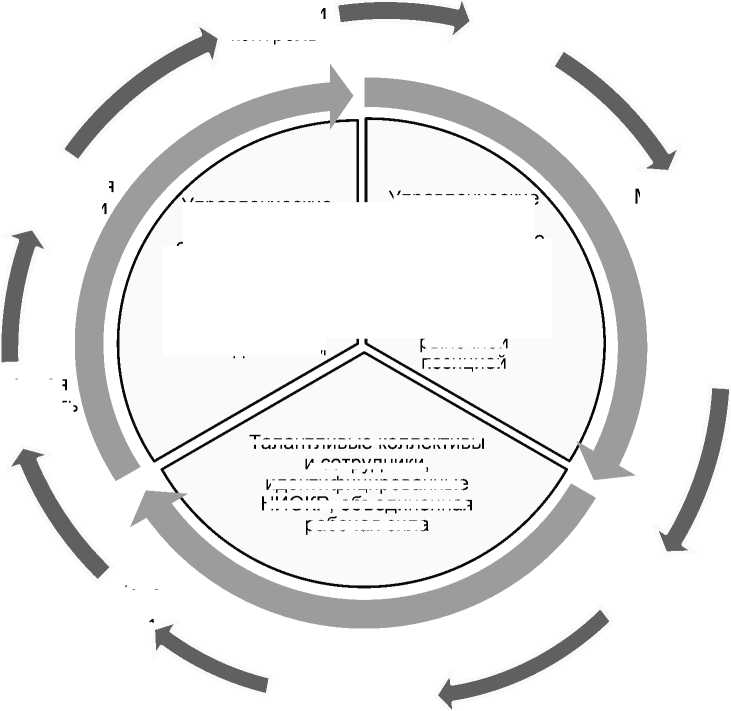

Для изучения стратегического положения компании в конкурентной борьбе хорошим инструментом может стать колесо стратегического менеджмента М. Портера. По этому методу исследования выделяются основные направления работы по управлению конкурентным положением организации. Сначала анализируются целевые рынки, вырабатываются маркетинговые решения и инструменты. Затем объектом управления выступают продажи, следствием является выручка организации. Для корпоративного сегмента объектом стратегии также является поиск сбытовых партнеров как оптовых посредников в продажах. Решение сбытовых задач дает возможность производить продукцию или оказывать услуги. Именно в таком порядке – от продаж к производству – предлагается решать стратегические задачи. Рабочая сила и снабжение выступает следующим объектом стратегии предприятия по управлению конкурентным преимуществом и корпоративной стоимостью. К выполнению научно-исследовательских и опытноконструкторских разработок (НИОКР) приступают компании, выработавшие решения по другим перечисленным пунктам. Завер-

Финансы и контроль

Целевые рынки

Исследования и разработки

Талантливые коллективы рабочая сила позицией

Маркетинг

Производство

Управленческие и организационные активы, связанные с операционным и финансовым менеджментом

Управленческие и организационные активы, связанные со стратегическим менеджментом и рыночной

Продажи

Закупочная деятельность и снабжение

и сотрудники,

и д енти ф и ц и р ованные

НИОКР, объединенная

Рабочая сила

Оптовые каналы сбыта

Колесо конкурентной стратегии М. Портера (по внешнему радиусу) и элементы интеллектуального капитала внутри круга (см. [3, с. 27])

шает колесо стратегии анализ и контроль финансовых результатов, который запускает колесо стратегического менеджмента по новому кругу, начиная с анализа целевых рынков. Внутри этих сфер управленческой работы лежат НИ НМА, в первую очередь клиентелла, система управления, знания и опыт руководства, организация рыночного положения компании. Затем проявляются знания персонала и результаты их интеллектуального труда, объединенная рабочая сила как НИ НМА. Завершают цикл НИ НМА, направленные на оптимизацию операционного и финансового менеджмента, такие как организационная структура, система контроля и премирования. На рисунке по краям окружности – традиционные элементы колеса стратегического менеджмента, в центре – НИ НМА, подверженные устареванию в случае утраты стратегической позиции элементов стратегического менеджмента.

Признаки функционального устаревания неидентифицируемых НМА могут проявляться в низкой стоимости бизнеса из-за устаревания организации продаж, неэффективного менеджмента, несоответствия бизнеса рыночным ожиданиям, неадекватности организации требованиям потребителей или отставанием от лидеров. В таблице приведены признаки устаревания НИ НМА.

Изучение устаревания НИ НМА необходимо в стоимостно-ориентированном менеджменте и управлении любым сложным производством. Как одни из ключевых ресурсов НИ НМА требуют инвестиций и оценки их эффективности. Инструментарий качественной оценки НИ НМА в структуре стоимости бизнеса позволяет обосновывать инвестиции в повышение квалификации персонала, организационных консультантов, рекламу, маркетинг и т. д.

Оценка НИ НМА затруднена их неразрыв-

Признаки функционального устаревания неидентифицируемых нематериальных активов

|

Носители НИ НМА |

Признак устаревания |

||

|

группа |

сектор |

функционального |

внешнего |

|

Персонал |

Объединенный персонал |

Несоответствие навыков, дисциплины, мотивации, плохая связь с новыми технологиями, отсутствие опыта |

Невостребованность квалифицированных кадров в кризисной экономике, отсутствие внедрения знаний и технологий |

|

Отделы и подразделения |

|||

|

Отдельные штатные единицы |

|||

|

Руководство и управление |

Руководящий персонал |

Профессиональная некомпетентность, отставание в развитии, неслаженность работы, устаревание организационной структуры, неэффективные продажи |

Сокращение потребительского спроса, оплачиваемых сервисов и требований клиентуры, влекущее упрощение процессов руководства, бизнеса, предоставляемых услуг и системы сбыта |

|

Технологии менеджмента |

|||

|

Планирование и контроль |

|||

|

Маркетинг/сбыт |

|||

|

Технологии |

НИОКР |

Недостаток технологичности, несоответствие продукта потребностям потребителей |

Невозможность потребителей оплачивать сложные и высокотехнологичные продукты |

|

Продукция |

|||

ностью с бизнесом. Разделение стоимости гудвила на его элементы имеет субъективный и экспертный характер, что осложняет принятие решений, однако не снижает актуальности управления этими активами.

Стоимость НИ НМА зависит как от внешних, так и от внутренних факторов. При этом, также как любой объект, их стоимость зависит от временно ́ го фактора, что может способствовать как росту, так и падению стоимости. Цикл инвестиций в интеллектуальный капитал может быть долгим, рискованным и подверженным внешнему и функциональному устареваниям.

По результатам представленного в статье исследования авторы приходят к выводу о том, что человеческий ресурс является главным источником формирования стоимости высокоинтеллектуального бизнеса, а надлежащие инвестиции в человека и контроль адекватности персонала и менеджмента современным рыночным условиям является основным фактором успеха деятельности предприятия.

Список литературы Устаревание неидентифицируемых нематериальных активов

- О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации : приказ Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н. Доступ из справочной правовой системы «КонсультантПлюс».

- Мирзоян Н. В., Ванданимаева О. М., Ивлиева Н. Н., Плясова С. В. [и др.]. Оценка стоимости имущества: учебник / под ред. И. В. Косоруковой. 2-е изд., перераб. и доп. М.: Университет «Синергия», 2017. 760 с.

- Портер Майкл Е. Конкурентная стратегия: методика анализа отраслей и конкурентов / пер. с англ. М.: Альпина Бизнес Букс, 2005. 605 с.

- Ивлиева Н. Н. Оценка стоимости интеллектуального капитала предприятия. М.: Маркет ДС, 2008. 148 с.

- Кацман В. Е., Косорукова И. В., Родин А. Ю., Харитонов С. В. Оcновы оценочной деятельности: учебник. 3-е изд., перераб. и доп. М.: Московский финансово-промышленный университет «Синергия», 2012. 336 с.