Устойчивое развитие "зеленого" страхования в Китае

Автор: Ли Тун

Статья в выпуске: 1, 2023 года.

Бесплатный доступ

На фоне изменения климата ученые всего мира проводят исследования, используя подход, основанный на экологических, социальных и управленческих аспектах (ESG), чтобы помочь изменить глобальные модели производства и образа жизни и встать на путь «зеленого» развития, используя при этом преимущества страхования. «Зеленые» финансы - это новое явление, которое появилось в последние годы вместе с экономическим и социальным развитием и постепенно становится популярным объектом исследования со стороны всех слоев общества. Являясь важной частью «зеленого» финансового сектора, «зеленое» страхование играет все более важную роль в национальном экономическом и социальном развитии, особенно в борьбе с загрязнением окружающей среды и изменением климата, обеспечении нормального функционирования социальной экономики, решении социальных рисков и т. д. Оно обладает уникальными преимуществами. Страхование как важный финансовый компонент выполняет функции управления рисками, финансирования и повышения кредитоспособности, а также стимулирования инвестиций, что может способствовать развитию «зеленого» финансового сектора. Авторы приводят примеры из опыта и практики других стран, анализируют текущую ситуацию с «зеленым» страхованием в Китае.

Зеленое страхование, устойчивое развитие, китай, страхование ответственности за загрязнение окружающей среды

Короткий адрес: https://sciup.org/148325912

IDR: 148325912 | УДК: 338.23 | DOI: 10.18101/2304-4446-2023-1-100-108

Sustainability of green insurance in China

Against the backdrop of climate change, scientists around the world are conducting research using an environmental, social and corporate governance (ESG) approach to help change global production and lifestyle patterns and embark on a green development path while leveraging the benefits of insurance. Green finance is a new phenomenon that has emerged in recent years along with economic and social development and is gradually becoming a popular object of study from all layers of society. As a significant part of the green financial sector, green insurance plays an increasingly important role in national economic and social development, especially in combating environmental pollution and climate change, ensuring a healthy state of the social economy, addressing social risks, etc. Insurance has unique benefits, as an important financial component it performs the functions of risk management, financing and credit enhancement, as well as investment promotion, which can contribute to the development of the green financial sector. Within the framework of the study we have given examples from the experience and practice of other countries, analyzed the current situation with green insurance in China.

Текст научной статьи Устойчивое развитие "зеленого" страхования в Китае

Ли Тун. Устойчивое развитие «зеленого» страхования в Китае // Вестник Бурятского государственного университета. Экономика и менеджмент. 2023. № 1. С. 100–108.

Исследование проводится при поддержке Государственного комитета по стипендиям КНР (грант № 202009010026).

Методология

Автором были поставлены следующие задачи: исследовать контексты употребления термина «зеленое» страхование, дать соответствующую оценку понятию «ESG». Исследование проводилось с учетом соблюдения принципов достоверности и объективности.

Глобальное изменение климата, характеризующееся потеплением, является научным фактом уже почти столетие и представляет значительные риски для природных экосистем и социального развития человека. Исследования показали, что даже в случае полного выполнения определенных на национальном уровне вкладов (Nationally Determined Contributions, NDC), декларированных в Париж- ском соглашении (The Paris Agreement), средняя глобальная температура к 2100 г. будет на 2,8 °C выше доиндустриального уровня 1 . Согласно докладу Межправительственной группы экспертов ООН по изменению климата (МГЭИК, Intergovernmental Panel on Climate Change, IPCC) глобальное потепление будет ограничено 1,5 °C, если углеродная нейтральность будет достигнута около 2050 г., и 2 °C, если она будет отложена примерно до 2070 г. [1]. Поскольку воздействие изменения климата на население и экономику продолжает усиливаться, проблема рисков изменения климата для человечества станет еще более острой.

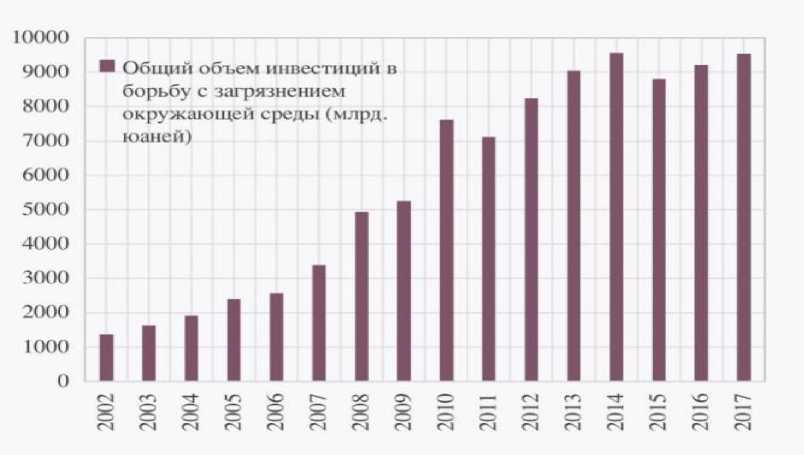

С 1980-х гг. с ростом населения планеты и ускорением глобализации модель низкоуглеродного экономического развития была сильно подорвана, часто происходили различные катастрофы, аварии, связанные с загрязнением окружающей среды, и они становились все более серьезными, в результате экологические и природоохранные проблемы стали одним из важных факторов, препятствующих глобальному экономическому развитию. По данным Государственного министерства охраны окружающей среды, в 2018 г. количество общих промышленных твердых отходов, образовавшихся в 200 крупных и средних городах по всей стране, составило 1,55 млрд т, количество образовавшихся промышленных опасных отходов — 46,43 млн т, а количество образовавшихся бытовых отходов — 211,473 млн т2. Общий объем инвестиций в борьбу с загрязнением окружающей среды в Китае за последние 20 лет увеличился с 136,72 до 953,895 млрд юаней.

В контексте глобального потепления Конференция ООН по биоразнообразию (United Nations Convention on Biological Diversity), Международная климатическая конференция в Глазго (the 2021 United Nations climate change conference) и дорожная карта «1+N» для достижения двойных углеродных целей Китая ввели концепцию «зеленого» страхования. Сегодня все больше международных и отечественных страховых компаний начинают реализацию инициатив по «зеленому» страхованию ESG, чтобы двигаться в направлении устойчивого развития.

После подписания Китаем Парижского соглашения (The Paris Agreement) президент Си Цзиньпин выступил с важной речью на 75-й сессии Генеральной Ассамблеи ООН, внеся предложение о том, что Китай увеличит свой автономный национальный вклад в инициативу по «зеленому» страхованию и примет решительные меры, чтобы выбросы CO 2 стремились к пику к 2030 г., а также будет работать над достижением углеродной нейтральности к 2060 г.

Для устранения риска загрязнения окружающей среды правительство обеспечивает систематическое планирование и руководство через разработку на высшем уровне. В условиях рыночной экономики в целях содействия строительству экологической цивилизации Китая и высококачественному социальноэкономическому развитию страховая отрасль продолжает продвигать инновации и развитие «зеленого» страхования, обеспечивая распределение и компенсацию рисков для сельскохозяйственного производства и различных имущественных потерь в ответ на экстремальные явления изменения климата, с одной стороны, и защиту рисков для «зеленого» развития, таких как защита окружающей среды, торговля углеродом и экологическое инженерное строительство, с другой стороны. В соответствии с целями по достижению углеродного пика и углеродной нейтральности, предложенными в «Плане Китая» по управлению климатом, продукты и услуги «зеленого» страхования в Китае также продолжат совершенствоваться, чтобы способствовать дальнейшей диверсификации и полной защите от рисков изменения климата и формированию системы «зеленого» страхования.

Результаты и их обсуждение

Концепция ESG была впервые представлена Глобальным договором ООН (United Nations Global Compact) в 2004 г., а в 2006 г. ООН запустила Принципы ответственного инвестирования (Principles for Responsible Investment, PRI), которые включают в себя социальную ответственность, корпоративное управление и защиту окружающей среды, предлагают систему оценки ESG, призванную помочь инвесторам понять влияние экологических, социальных и корпоративных элементов управления на стоимость их инвестиций, а также поддержать подписавшие их стороны в интеграции этих элементов в инвестиционные стратегии, принятие решений и активное владение (active ownership) для снижения риска повышения стоимости и создания долгосрочной прибыли. В 2012 г. Финансовая инициатива Программы ООН (United Nations Environment Programme, UNEP) по окружающей среде (UNEP FI) запустила Принципы устойчивого страхования (PSI), чтобы обеспечить глобальное страхование и перестрахование, что формирует практическую основу для учета рисков и возможностей ESG. Устойчивое страхование определяется как стратегический подход к осуществлению всех видов деятельности в цепочке создания стоимости страхования, включая взаимодействие с заинтересованными сторонами ответственным и перспективным образом. Она включает в себя выявление, оценку, управление и мониторинг рисков и возможностей, связанных с вопросами ESG. Целью устойчивого страхования является снижение рисков, предложение инновационных решений, повышение эффективности деятельности и содействие экологической, социальной и экономической устойчивости.

Окружающая среда (Environmental), общество (Social), управление (Governance), сокращенно ESG — это инвестиционная философия, которая фокусируется на экологических, социальных и управленческих показателях компаний. Три составляющих E.S.G. являются важной частью «зеленой» финансовой системы. «Окружающая среда» — это воздействие на окружающую среду, такое как корпоративные выбросы углерода и парниковых газов, экологическая политика, политика управления загрязнением производственных отходов и мерами по снижению выбросов, использование и потребление энергии, политика использования и управления природными ресурсами (особенно водой), политика в области биоразнообразия, экологическая осведомленность сотрудников и т. д. «Общество» относится к воздействию на общество, а «управление» — к уровню управления рисками. Социальную обеспокоенность вызывает синергия влияния экологических проблем или так называемой экологической деградации на здоровье населения планеты [2].

Принципы страховой индустрии для устойчивого развития (Principles for Sustainable Insurance, PSI), принятые Организацией Объединенных Наций в 2012 г., не ограничиваются присвоением ответственности и распределением рисков за загрязнение окружающей среды, но учитывают взаимосвязь между окружающей средой, обществом и управлением во всей системе охраны окружающей среды. В данном исследовании автор фокусируется на функции диверсификации рисков страхования в связи с воздействием предприятий на окружающую среду, а также на том, как реагировать и адаптироваться к рискам изменения окружающей среды, включая изменение климата, загрязнение и ущерб окружающей среде.

«Зеленое» страхование в узком смысле обычно относится к конкретному виду страхования, а именно к «страхованию ответственности за загрязнение окружающей среды», которое подразумевает, что страховая компания возмещает предприятию ущерб, нанесенный лицам или имуществу третьих лиц в результате загрязнения окружающей среды, в пределах согласованных лимитов, а также компенсирует расходы на борьбу с загрязнением. Это тот вид страхования, о котором идет речь в данной статье.

В широком смысле «зеленое» страхование — это вид устойчивого страхования, которое имеет экологическую философию и обычно относится к различным видам страхования, связанным с управлением экологическими рисками. «Зеленое» страхование — это фактически использование страхования в качестве инструмента устойчивого развития для решения ряда вопросов, связанных с окружающей средой, таких как улучшение экологии, борьба с изменением климата, а также экономное и эффективное использование ресурсов. Китайская страховая отрасль разработала инновационные продукты — страхование от катастроф, страхование ответственности за загрязнение окружающей среды, углеродное страхование, страхование лесов и экологическое страхование — и создала платформу цифровых услуг.

Текущее состояние развития

В последние годы способность Китая адаптироваться к изменению климата, и, в частности к экстремальным бедствиям, значительно улучшилась, при этом число погибших и прямые экономические потери от бедствий, такие как доля ВВП, заметно снизились. Однако, поскольку в Китае в настоящее время происходит быстрая урбанизация, дальнейший прирост населения городов и рост финансового благополучия граждан, а также, в некоторой степени, неконтролируемое строительство, риск экстремальных климатических бедствий растет [8].

В настоящее время в Китае наблюдается большое количество аварий, связанных с загрязнением окружающей среды. Частые аварии на промышленных предприятиях серьезно загрязняют окружающую среду, ставя под угрозу здоровье населения и социальную стабильность, тем более что некоторые жертвы аварий, связанных с загрязнением, не получают своевременной компенсации, что приводит ко многочисленным социальным конфликтам (рис. 1). В настоящее время развитие «зеленого» страхования в Китае (в основном стимулируется правительством) все еще находится на ранней стадии развития [7], демонстрируя такие характеристики, как широкий спектр вовлеченных областей, огромные суммы компенсаций, большие различия в рыночном спросе и т. д. Продвижение и руководство со стороны государственных ведомств стало основной движущей силой развития зеленого страхования.

Рис. 1. Общий объем инвестиций в борьбу с загрязнением окружающей среды в Китае (2002–2017 гг.). Источник данных: Национальное бюро статистики Китая (National Emblem of the People's Republic of China)

Китайское «зеленое» страхование разработало ряд традиционных продуктов, в основном страхование ответственности за загрязнение окружающей среды и страхование от катастроф, среди которых страхование ответственности за загрязнение окружающей среды является наиболее приоритетным. Страхование от катастроф было впервые опробовано в Китае в 2012 г. и до сих пор находится в зачаточном состоянии. Кроме того, Китай ускорил развитие страхования «зеленого» строительства, возобновляемых источников энергии, новых энергетических транспортных средств, индекса поглощения углерода лесами, гарантий «зеленого» кредита, индекса погоды, углерода и др. Из нескольких видов «зеленого» страхования, которые в настоящее время существуют в Китае, мы рассмотрим страхование ответственности за загрязнение окружающей среды.

Страхование экологической ответственности впервые появилось в 1960-х гг. В 1965 г. в Великобритании был опубликован Закон о ядерных установках, согласно которому монтажники должны были застраховать ядерную ответственность с минимальным лимитом в £5 млн. В 1970 г. появилось также страхование от акустического удара.

Исторически страхование ответственности за загрязнение окружающей среды впервые было внедрено в Соединенных Штатах, где полисы страхования гражданской ответственности за несчастные случаи покрывали ответственность за загрязнение окружающей среды до 1966 г. В 1988 г. в США была создана специальная страховая компания по защите окружающей среды, а в июле того же года был выдан первый полис страхования ответственности за загрязнение, что стало самым первым случаем страхования от экологического загрязнения, признанным международной страховой индустрией. Страхование экологической ответственности в США — это модель обязательного страхования, которая налагает на предприятия ответственность за ущерб окружающей среде, причиненный в результате выброса токсичных веществ или отходов.

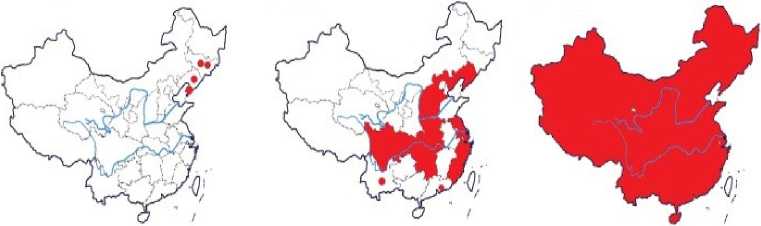

Страхование ответственности за загрязнение окружающей среды в Китае началось с опозданием. Этот процесс прошел три этапа: этап фрагментарного применения, этап общенационального пилотного применения и этап обязательного применения в национальной промышленности (рис. 2)1.

Fragmented

Application

Pilot Application at National Scale

2006 2011

H-----------------H

Nation-wide Mandatory Application in Industries

----►

Pushed by local EPB Northeast of China Failed experiences

Pushed by national government Large scale trial application

Pushed by national government Mandatory trial application Nation-wide application in some industries

Рис. 2. Три этапа развития страхования от загрязнения в Китае (1991–2006 гг. — пилотная работа; 2006–2011 гг. — постепенное внедрение; после 2011 г. — полное обязательное внедрение)2

В 1990-х гг. местные бюро по охране окружающей среды начали продвигать страхование ответственности за загрязнение окружающей среды, при этом Народная страховая компания Китая (группа) (The People's Insurance Company (Group) Of China Limited, PICC) и Тихоокеанская страховая компания (группа) (China Pacific Insurance(Group)Co., Ltd. CPIC)приняли участие в первых попытках и разработали первичные продукты страхования от загрязнения с очень ограниченным покрытием и высокими взносами. В 1991 г. PICC Китая и органы охраны окружающей среды совместно запустили первый продукт страхования от загрязнения окружающей среды, впервые опробованный в Даляне. Однако объем страхования ответственности за загрязнение окружающей среды, проведенного в этот период, был очень небольшим и ограничивался несколькими городами на северо-востоке Китая (Шэньян, Чанчунь и Цзилинь), в результате очень мало компаний было застраховано, а коэффициенты выплат были низкими. В 1991– 1995 гг. уровень выплат в Даляне составлял всего 5,7% [6]. За этот период только около 10 предприятий, загрязняющих окружающую среду, приобрели страховку от загрязнения.

На втором этапе продвижения страхования от загрязнения окружающей среды, начатом в 2006 г., этот процесс продвигался национальным правительством и пилотировался в различных местах. К концу 2008 г. восемь провинций и городов, включая Цзянсу, Хубэй, Хунань, Хэнань, Чунцин, Шэньчжэнь, Нинбо и Шэньян, были выбраны в качестве пилотных территорий для страхования от загрязнения окружающей среды. В качестве основных пилотных площадок были выбраны места захоронения опасных отходов, свалки, очистные сооружения и различные промышленные парки. К концу 2011 г. сфера пилотного страхования от загрязнения была расширена с 8 до 14 провинций1.

С 2011 г. Китай находится под влиянием международных конвенций и полисы страхования от загрязнения окружающей среды вводятся один за другим, чтобы способствовать старту обязательного страхования от загрязнения окружающей среды, что привело к 17,2% годового увеличения страхового покрытия ответственности за загрязнение окружающей среды в первом полугодии 2022 г.2.

В июле 2008 г. производитель пестицидов в Чжучжоу приобрел у страховой компании Ping An полис страхования ответственности за несчастные случаи, связанные с загрязнением окружающей среды, со страховой суммой более 40 тыс. юаней. В сентябре 2008 г. в результате утечки газа хлористого водорода, произошедшей на предприятии, были заражены овощные поля жителей близлежащих деревень, в результате чего более 120 жителей потребовали от компании компенсацию. После получения сообщения от предприятия страховая компания Ping An быстро направила своих сотрудников на место происшествия и после проведения полевого расследования достигла соглашения с жителями деревни о выплате компенсации в соответствии с условиями страхования и выплатила 11 тыс. юаней менее чем за десять дней. Как видно, страхование ответственности за загрязнение окружающей среды может распределить риски предприятий и привнести в страхование функцию социального управления. Это способствует быстрой финансовой компенсации для жертв экологических аварий и эффективной защите пострадавших.

Согласно соответствующему статистическому анализу, страхование может собрать 66% средств на компенсацию ущерба. По сравнению с 40%-ной компенсацией в системе деликтной ответственности, страхование ответственности за загрязнение окружающей среды имеет более очевидную эффективность [6]. Страховая отрасль обеспечивает защиту от рисков для предприятий на сумму около 200 млрд юаней. В настоящее время в сферу страхования ответственности за загрязнение окружающей среды вошли такие показатели, как тяжелые металлы, нефтехимия, транспортировка опасных химических веществ и другие эколо- гические зоны повышенного риска. Масштаб страхового покрытия растет год от года и обеспечил десяткам тысяч предприятий покрытие рисков на сумму более 10 млрд юаней.

Важность

«Зеленую» экономику позиционируют как новую парадигму экономического развития, отмечая, что это «не просто тренд, а во многом вопрос энергетической и технологической безопасности» [3]. Развитие теории «зеленой» экономики предполагает формирование особого понятийного аппарата [4], в том числе уверенно закрепляя термин «зеленое страхование» [5]. «Зеленое» страхование является важным компонентом «зеленой» финансовой системы, охватывающей все предприятия, обеспечивающие защиту рисков инвестиций в проекты «зеленой» промышленности, с широким спектром применения для продвижения зеленых финансов и зеленого экологического развития в Китае. В сфере «зеленой» практики страхования существуют сделки, в которых обе ее стороны не происходят в один и тот же момент времени, а интервал между ними относительно велик, например, вред от загрязнения окружающей среды часто проявляется постепенно, а финансовые потребности «зеленого» сектора имеют длительный срок созревания. Банки обычно имеют недолгосрочные обязательства, поэтому им трудно удовлетворить финансовые потребности такой продолжительности, в то время как страхование выполняет как функции управления рисками, так и инвестиционные функции, а страховые обязательства часто имеют продолжительность 10 лет и более, что делает такое страхование более подходящим для «зеленой» эко-номики,чем услуги банков.

«Зеленое» страхование играет важную роль в устранении рисков природных катастроф — наводнения, ливни, тайфуны и засухи, рисков ответственности — загрязнения окружающей среды, товарных и профессиональных рисков, а также различных рисков, связанных с имуществом, здоровьем и несчастными случаями. Страхование играет как превентивную роль в управлении рисками, так и важную роль в диверсификации рисков [7]. «Зеленое» страхование расширяет каналы финансирования «зеленой» индустрии, повышает способность компенсировать риски и может ослабить финансовое давление.

Список литературы Устойчивое развитие "зеленого" страхования в Китае

- Drylands face potential threat under 2°C global warming target [J] /j. Huang, H. Yu, A. Dai et al. // Nat Clim Change. 2017. № 7(6). Р. 417.

- Бобылев С. Н., Ревич Б. А. Экологизация экономики и здоровье населения // Экологическое право. 2018. № 5. С. 46-51. Текст: непосредственный.

- Кудрявцева О. В., Попова А. А. Снижение экологических ущербов в энергетическом комплексе посредством определения масштабов загрязнения от разливов нефти на нефтепроводах // Государственное управление. Электронный вестник. 2017. № 64. C. 45-55. Текст: непосредственный.

- Новикова Е. В. Концептуальные основы правового регулирования "зеленой" экономики в России // Экологическое право. 2020. № 5. С. 3-10. Текст: непосредственный.

- Новикова Е. В. Эколого-правовое регулирование на этапе развития зеленой экономики в России // Экологическое право. 2020. № 4. С. 9-16.

- Guo Quan, Xu Ming, Dong Ying. Развитие страхования ответственности за загрязнение окружающей среды и исследование контрмер // China Environmental Management. 2016(6). Р. 43-49.

- Страхование и управление рисками / С. А. Белозеров [и др.]. Москва: Юрайт, 2019. 768 с. Текст: непосредственный.

- Финансовая система Китая / С. А. Белозеров [и др.]. Москва: Проспект, 2021. 352 с. Текст: непосредственный.