Устойчивое развитие: как его понимают энергетические компании в России

Автор: Боброва Ольга Сергеевна, Малайкина Ирина Владимировна

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.12, 2018 года.

Бесплатный доступ

Тема данной статьи - понимание устойчивого развитие крупными предприятиями энергетического комплекса России. Если раньше устойчивое развитие рассматривалось в отношении стран и регионов, то в данной статье авторы рассматривают его в рамках компаний. Цель данной работы - выяснить, понимают ли российские компании концепцию устойчивого развития так, как это предполагает ее оригинальное назначение, или имеют свой оригинальный подход. На основе отчетов об устойчивом развитии (о корпоративной социальной ответственности) был проведён сравнительный анализ отчетности, рассмотрены понимание компанией концепции устойчивого развития и проводимые ею мероприятия по обеспечению устойчивости. В качестве объекта исследования выступают 4 крупные энергетические компании России: Газпром, Роснефть, СУЭК и РусГидро. Все они специализируются на разных отраслях энергетики и являются лидерами в своих сферах. Это крупные российские компании, что позволяет говорить об их институциональном влиянии и, что более важно в рамках темы, о влиянии их идеологии на российскую бизнес-среду. Ведь именно на их примере с наибольшей вероятностью и пойдет развитие концепции устойчивого развития в каждой отдельной отрасли. На основе отчетов авторы сделали вывод о том, что компании имеют достаточно четкое представление о концепции устойчивого развития на уровне предприятия, и реализуемые меры вполне это доказывают. Но для составления отчетности каждая из них пользуется международным Руководством GRI. Это лишает возможности оценить индивидуальное понимание концепции сотрудниками и руководителями, так как Руководство предписывает общие правила относительно размещаемой информации. Тем не менее, менеджмент компаний осознает ценность концепции и важность каждого из ее элементов.

Устойчивое развитие, цели устойчивого развития, оценка устойчивого развития, энергетические компании России, промышленные предприятия, энергетика, нефинансовая отчётность, репутация компании, экология

Короткий адрес: https://sciup.org/147156426

IDR: 147156426 | УДК: 330.3 | DOI: 10.14529/em180109

Sustainable development: how power generating companies understand it

The topic of the article is understanding of sustainable development by large enterprises of the Russia’s power engineering complex. Sustainable development used to be considered in the frameworks of countries or regions, but in this article the authors consider it in the framework of companies. The goal of the article is to find out whether Russian power generating companies understand the concept of sustainable development in a way of its original meaning or have their own point of view. On the basis of reports on sustainable development (or corporate social responsibility reports), a comparative analysis of reporting was carried out; the companies’ understanding of sustainable development concept and their activities related to sustainability assurance are studied. The object of study is four Russian power generating companies: Gazprom, Rosneft, SUEK and RusHydro. Each of them specializes on particular branches of power industry and is considered to be a leader in its sphere. These are large Russian companies, which allows to be sure of their institutional influence and importance of their ideology on Russian business society, which is more important within the study topic. They are most likely to become role models of sustainable development in each branch of the industry. Based on the reports the authors concluded that the companies have quite clear understanding of sustainable development concept, and implemented projects and measures prove this statement. But for reporting they use international unified GRI model. Due to this fact, the opportunity to assess staff and executives’ individual understanding of the concept is lost, because the GRI form determines common rules about published information. Nevertheless, the executives are quite aware of valuableness and significance of the concept as a whole and its elements in particular.

Текст научной статьи Устойчивое развитие: как его понимают энергетические компании в России

Устойчивое развитие – это понятие не новое, но все еще полное противоречий. Как это случилось и с некоторыми другими иностранными понятиями, некоторую противоречивость термин «sustainable development» приобрел при переводе с иностранного языка, ведь устойчивость подразумевает стабильность, а развитие – движение. Не пытаясь изменить привычное звучание термина, отметим лишь, что мы придерживаемся перевода слова «sustainable» как долгосрочный, экологически безопасный, бережливый. Все эти слова более точно описывают суть термина.

Устойчивое развитие – это процесс, который обеспечивает удовлетворение потребностей нынешнего поколения без ущерба для возможности будущих поколений удовлетворять свои собственные потребности. Это основное и наиболее часто используемое определение термина впервые появилось в докладе «Наше общее будущее» Международной комиссии по окружающей среде и развитию. Он содержит в себе два ключевых аспекта:

-

• концепция «потребностей», особенно потребностей малообеспеченных и социально незащищённых слоев населения, которые должны быть первоочередной задачей;

-

• идея ограничений, накладываемых современным уровнем развития технологий и социальной организации общества на способность окружающей среды удовлетворять нынешние и будущие потребности [1].

Менее широкие определения термина могут затрагивать один из аспектов в большей степени, чем другие, например, определение экологического словаря: устойчивое развитие – совершенствование экосистемы без сокращения экологического разнообразия и ущемления прав будущих поколений [2].

Определение Всемирного банка: устойчивое развитие – управление совокупным капиталом общества в интересах сохранения и приумножения человеческих возможностей.

Один из видных исследователей проблемы ноосферного развития А.Д. Урсул так определяет устойчивое развитие: управляемое системно- сбалансированное социоприродное развитие, не разрушающее окружающую природную среду и обеспечивающее выживание и безопасное неопределенно долгое существование цивилизации [3].

Таким образом, мы видим, что каждое определение сфокусировано на конкретной области знаний, охватывающей социально-экономическую сферу взаимоотношений общества и хозяйствующих субъектов. Главная мысль заключается в том, что устойчивое развитие – это достижение гармонии между природой и обществом, при высоком уровне жизни последнего. Отечественные исследователи пока предпочитают считать субъектом устойчивого развития географическую территорию (регион, страну) [4], однако возможно изучение устойчивого развития компании – коммерческой организации.

Обсуждение

Концепция устойчивого развития прошла долгий путь формирования и объединила в себе три точки зрения на возможность достижения всеобщего процветания. Первая основана на модели развития развивающихся стран в 50–60-е годы, которая ориентировалась на экономическую эффективность. Вторая сложилась к началу 70-х, когда стало понятно, что преимущества экономического развития не касаются бедных слоев населения; тогда на первый план вышли социальные цели (например, сокращение численности бедных слоев населения). Последняя сложилась к началу 80-х, когда стало понятно, что деградация окружающей среды совсем не способствует экономическому развитию, как и существованию самого человека. Таким образом, на сегодняшний день устойчивое развитие делится на три составляющие: экономическую, экологическую и социальную [5].

Экономическая составляющая не нова – еще со школы нас учат, что любое коммерческое предприятие стремится к прибыли. Стремление к экономической эффективности, росту и прибыли в рамках концепции устойчивого развития отличается только тем, что компания при этом не жертвует другими составляющими, то есть это не «достижение цели любой ценой», когда можно поступиться и этикой, и безопасностью. Наоборот, это готовность немного потерять, но при этом не пойти вопреки ценностям ни самой компании, ни общечеловеческим. Что касается социальной составляющей, то она хорошо описана в статье «Устойчивое развитие и социальная корпоративная ответственность: объединяя цели и стандарты». Это способность и намерение компании пойти дальше того, что требует закон, для достижения социальных и экологических целей в рамках их ежедневной работы. Это политика, которой компании добровольно следуют и которую применяют в своих бизнес-стратегиях, как символ того, что их вовлеченность в идею устойчивого развития является осознанной и долгосрочной [6].

Понятие экологической составляющей не требует объяснений, но для полноты восприятия отметим, что это не только бережное и рациональное использование природных ресурсов, но и постоянное повышение экологической безопасности предприятий и инновационные технологии в сфере добычи, переработки и т. д., восстановление биоразнообразия.

История развития концепции ясно дает понять, что она всегда рассматривалась в глобальных масштабах: мира, страны, группы стран, другими словами – региона. И это является вполне разумным и логичным умозаключением. Кто, как ни правительство или любые другие государственные органы, может инициировать и контролировать процессы преобразований?

Так, в 1994 году вышел Указ Президента Российской Федерации № 236 «О государственной стратегии Российской Федерации по охране окружающей среды и обеспечению устойчивого развития». Он предусматривал два направления действий:

– решение текущих социально-экономических задач в неразрывной связи с осуществлением адекватных мер по защите и улучшению окружающей среды, сбережению и восстановлению природных ресурсов;

– реализация закрепленного в Конституции Российской Федерации права граждан на благоприятную окружающую среду и права будущих поколений людей на пользование природноресурсным потенциалом в целях поддержания устойчивого развития [7].

Указ Президента от 1 апреля 1996 г. о «Концепции перехода Российской Федерации к устойчивому развитию» постановлял Правительству Российской Федерации: при разработке прогнозов и программ социально-экономического развития, подготовке нормативных правовых актов, принятии хозяйственных и иных решений учитывать положения Концепции перехода Российской Федерации к устойчивому развитию.

Кроме того, в Концепции оценивалось современное состояние окружающей среды и рассматривались причины возникшей угрозы окружающей среде. Переход к устойчивому развитию в Концепции видится как постепенное восстановление естественных экосистем до уровня, гарантирующего стабильность окружающей среды. Этого можно достичь усилиями всего человечества, но авторы подчеркивают, что начинать движение к данной цели каждая страна должна самостоятельно [8].

А конечная цель развития состоит в достижении устойчивого равновесия, при котором общество способно в ответ на изменение внутренних и внешних условий устанавливать новое, соответствующее этим изменениям равновесие как внутри себя, так и в пределах среды своего обитания [5].

Стремления рассматривать устойчивое развитие в рамках целого мира или отдельного региона – большого или маленького – придерживаются многие ученые (например, доклад Комиссии по окружающей среде и развитию, Медоуз Д.Х. и Медоуз Д.Л. в «Пределах роста», а также Урсул А.Д., вице-президент РАН Коптюг В.А.), но наша цель – рассмотреть устойчивое развитие со стороны тех, кто играет одну из самых важных ролей в его достижении – промышленных предприятий. Для этого мы поставили несколько задач: на основе отчетов об устойчивом развитии (о корпоративной социальной ответственности) рассмотреть понимание компаниями концепции устойчивого развития, проводимые мероприятия; произвести сравнительный анализ отчетностей; сделать вывод о деятельности российских энергетических компаний в рамках концепции устойчивого развития. Промышленное производство играет ведущую роль в современной экономике [9]. Уровень его развития определяет качество жизни населения отдельных стран и регионов. А деятельность промышленных предприятий непосредственно влияет на состояние окружающей среды. Как никогда хорошо подходят под эти определения энергетические компании, ведь без энергии – тепла и электричества – мы не представляем свою повседневную жизнь.

Устойчивое развитие для компании означает адаптацию ее деятельности в общем и бизнес-стратегий в частности для достижения потребностей компании сегодня, при этом защищая, сохраняя и увеличивая природные и человеческие ресурсы, которые будут необходимы в будущем [10].

Это определение дает основания делать вывод о том, что устойчивое развитие компании есть часть и элемент устойчивого развития региона, и оценивая устойчивость компании, мы оцениваем ее вклад в устойчивость региона. Поэтому нельзя оценивать устойчивость компании в отрыве от устойчивости региона, ведь компания не может идти по пути такого развития, если регион (или страна), в которой она находится, не идет по тому же пути.

Развитие компании во многом зависит от того, как сама компания видит свое будущее, каких результатов хочет достичь и, следовательно, что она для этого делает. Модели оценки устойчивости компаний разрабатывались исследователями с 1980-х годов [11, с. 170]. Для понимания этих процессов мы проанализировали подходы компаний к устойчивому развитию.

Для анализа мы выбрали лидеров в различных отраслях энергетики: нефтегазовой (Газпром и Роснефть), угольной (СУЭК), альтернативной (РусГидро) [12–15]. Результаты сравнения приведены в таблице.

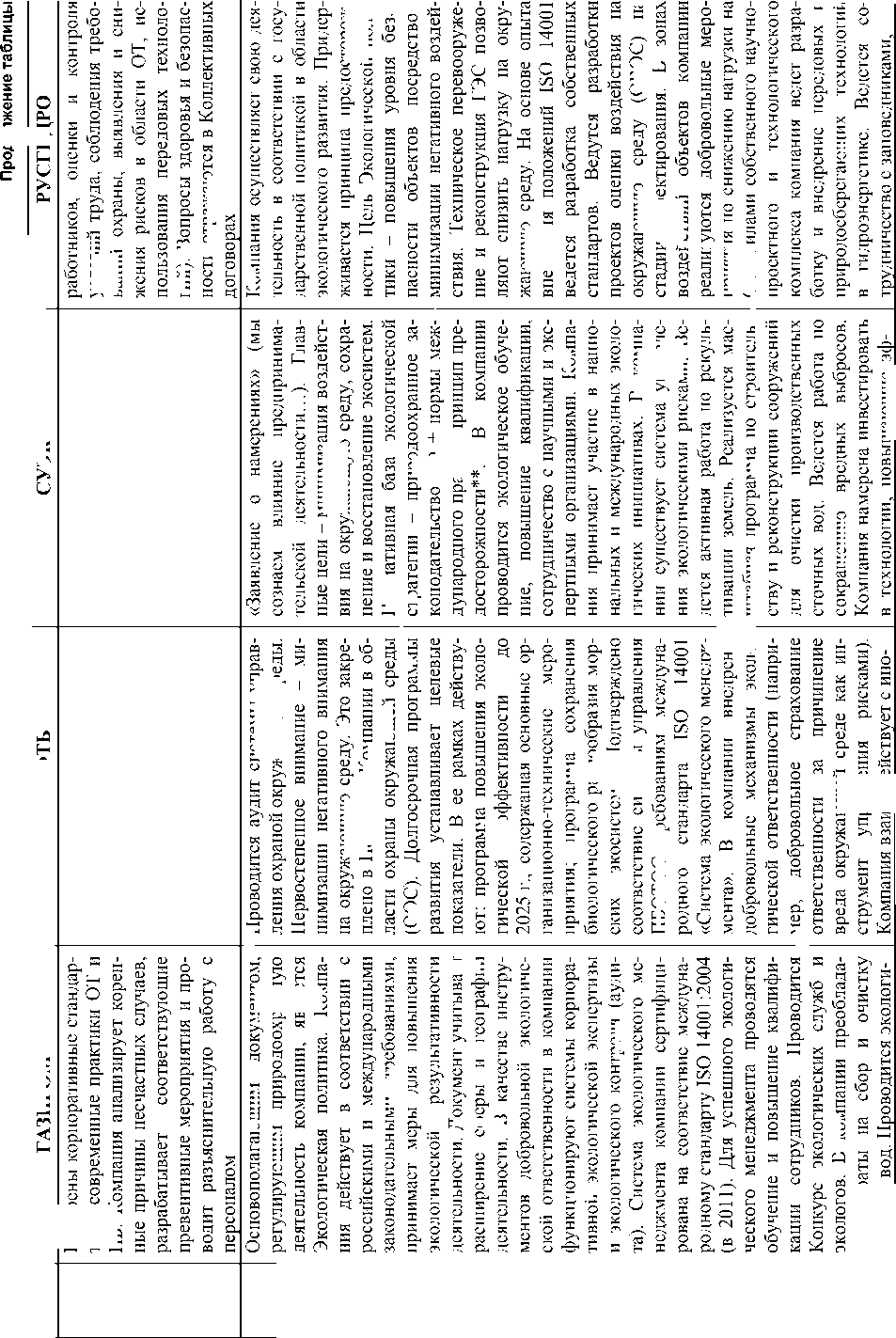

Все компании придерживаются формы отчетности GRI, 4.0. Руководство GRI по отчетности в области устойчивого развития предлагает Прин- ципы подготовки отчетности, Стандартные элементы отчетности и Инструкцию по применению, с помощью которых любые организации могут составить отчетность в области устойчивого развития. Подготовка отчетности в области устойчивого развития помогает организациям устанавливать цели, оценивать результаты работы, а также управлять преобразованиями, направленными на то, чтобы сделать свою деятельность более устойчивой. Устойчивое развитие компаний обеспечивает их вклад в устойчивое развитие территорий присутствия. Отчет в области устойчивого развития раскрывает информацию о воздействии организации (как положительном, так и отрицательном) на окружающую среду, общество и экономику. Подготовка такого отчета делает абстрактные темы осязаемыми и конкретными, облегчая тем самым анализ и контроль влияния изменений в области устойчивого развития на деятельность и стратегию организации.

Использование согласованных на международном уровне элементов отчетности и показателей позволяет сделать доступной и сопоставимой информацию, содержащуюся в отчетах в области устойчивого развития, и предоставлять заинтересованным сторонам (стейкхолдерам) более качественную информацию для принятия решений. Цель разработки Руководства: помочь специалистам готовить такие отчеты, которые содержали бы значимую и ценную информацию о наиболее актуальных проблемах организации, связанных с устойчивым развитием, а также сделать подготовку этих документов общепринятой практикой [16].

Несмотря на унифицированную форму отчетности, каждый отчет, конечно, имеет и свои особенности. Более обобщенными можно назвать отчетность Газпрома и Роснефти. Эти компании предоставляют более общую информацию теоретического характера: рассказывают о принципах, задачах, целях, системе управления, показателях эффективности. Они же размещают в отчетах существенное количество конкретных цифр, данных о своём устойчивом развитии, представленных в таблицах. Эта информация составляет большую часть некоторых глав, хотя сведения о мероприятиях, которые они реализуют, там тоже присутствуют.

СУЭК и РусГидро, придерживаясь той же формы отчетности, смотрятся более самобытными. СУЭК выделяется в первую очередь тем, что в начале каждой главы отчетности заявляется о том, что «компания осознает характер и масштабы влияния своей деятельности». Из выбранных компаний СУЭК занимается самой «грязной» деятельностью и постоянно напоминает читателям о том, что компания прекрасно это осознает. В отчете указаны не только задачи, которые они поставили перед собой, но и те, которые они уже выполнили. И хотя в некоторых отчетностях других компаний есть, например, сведения «о результатах»,

о

s

Рн

в

m

в

в

в

в

е ы и и о

к в в

в

в 3

£ о

В

из

в в в cd в

3 о к

в в

из в в

в

из в

в

в

X

в в

в со в

в

в в

в из в

в

в

в

в

в о

ЗВ о в в ы

в в

§

И

в в

в в о в В" к в

в

в о

X в

IчdXl>IXdJ.эвdфни/винвяoI^Xdogo чхэонэвпоЕэд и чхэонжэЕвц

ю

ф ф X Я О И О

|

о Ри S и Ри |

Й 1 s 3 3 3 6 i 1 р я 5 я '-> -) У о — 2 ~ О яйайяНсвойор< св rv и ш св о я а « я ш В >^ ° ^ m а Д ” S . й д " g g о а у Ц о я ч ™ О Н aym^aofiop Ь У 2 н а m 5 Вий ® я Д '—- н п Н ° ^ Й^ёд^ЗЗЙЙ ^^QSp'OH^HcdSoc u С а' В V Д ” У и m Д Др а§2В°§ЯоЗЗнй Ч Я Г Q cd р cd _ О ° о онудо^йяВ^н^ МКщоОо^ ННОЙ одхи®нйДйДю9 йОуоОдВнйОсвй ДДН&Я^^О^ЬЙ&Н |

yPtgHggugg о й о Й Ч Я -^^глхгх2"к §о&ю§.§д“нд Pt Н о О » g св sSssg^Smg B^oCoogHgP SSoSs&cd9 o ояпо&он2 s м S 2 « д « g S * § ^ « д й а Й S § Oo»5§s^§g ВЯ„отдооя^ §ддяд®&«5^ В д § й 5 S =д § ° о=>58д^чо25- Сою^оясмой |

|

и л ^ и |

^ДраяДЗО свРйоаои^РДЬ^я^ й О й Д § ” Е s omSoRH PtecgRffgUHEoo чиВятОййрдйсвю^В а и ° а Я ’Я 2 SneoaffloggfiOsagaou’gaMg Зя я S & 2 и Д ,2 В у днДДчтнВ-тмЯояД )Д R 2 Н .^,’яДо лй О свЦо^ЗДяО S й я д ’g о 8 о 9 s в д а д о 2 о Й Д s S gSSggSggt §„°д”йВ^§>>«д^0|'0^ Я^&о^я*оо°^8&й”^Дайо”т“-&“я инндИ«Й«нддЧдВднд'онД‘ри2нр<ро« |

S S й S й 5 § § 5 Й S 5 « s s cd о 5 ^ CL у О m & д « § К с св Й « и О ,д 5 ° Я । д S R § й S 3 )Д g В g § ц $ у 2 Д R ю О Д св О св R h " to m у S о ^ и S )Д X й й О § & « п н |

|

нР н е ы и и о Ри |

^ 6 g В g g g Е^яЯнДя^Ясв дя д о д 5 рот ярДнян20 sm Й § L gg» s я ^5 § =ss Sr & 2 S ■SosmccSft^Oggs ЙОЙсяВгх-ВсвбСОяД Й д оеЯОддкЙй яЯйИД<„Дяс>Дй ввиДд«нп2 О Д^ДДНсто^СЙ CmttmSiOKotomoS |

ЙСяНЯЯ^ой З^нйюиД&ят cd о к м йй о о в s ® ° 3 ng^ S S ® ° в g о О- И^^|5§| Й S Я 5 х й о 5 И й X 5 S * ^StsgmgggRg °§2®Bto§&2§ Й§ Й Зв ё § ^Й & |

|

о Ри В го *( В |

=5 s 1 1 в в g R св )R У О С Д св я Е u Ш я и co^cdHSS^osO cdbMcdSo^SlOx § s 1 ° S дйо'Ядё^оои Д Н m о и Н й я й о а v орхдонВ^У-рОарящЩв; д §5Йе8ооо*§ o”§20cgt|^g-о я Э Д ° 4 О я 25ov-oCStoo S«SmSgaogtM SoKrSShCL I ^СО^^®ЯОМ№ О й V О К ° 2ооя2>1Д^<Й2 Кяяоьйор^оЗ |

|

|

BitAdi BHBdxo ь i а |

§ св X

Я Ж

Но

о

л

В

о Ж

О

ж

~ №

х

г

В ж

О О

S

S

3 2

5 с л 5

Я 5

Л о

5 л л л

Ж Л с к

а

2 л л и В

S л

В 2

S л В 2

S

U 5

В 5

ж о В 2

5 с bZ л 5

>s щ )S о к

О се о

р

§

Л В

2 св

В

Htoda иэПютвжХймо BHBdxQ

X В л

И m

е ы и и о

£ О Ph и

л m

Щ

S

В 2

и

В 2

S о

5 о.

л 8

я

Л

s О я О

Л

Ж о

В

Л

Р

л 8 л л л

S

В 2 св S

я я

Л ^

л

а

л

с

о П щ

л

§

2 §

>^ н

2 о

В С

о н о ж

К S 2 S

ж о В 2

6 я

2 2

Й о S

2 S

a

щ

и

ж у ж

R й о о К

с с U с U я 5

2 я

2 к и и ж о с о я к О о

я

2 к и о о ч о

е ы и о о

2 О Ph и

о m “ о ^^ ^2

Я R

к

X св « §

и

К

2 2

к

W

О К и

5 §

" О

св М

я к

X

s °

5 m

X )Я

2 к и и

2 о §

о

я

U5 о

с

5 Ж

S и я 2

ж о

|

л J s Я 10 го 1-ф s z Ф X Я О о Q. C |

О Ph s u и ^ Ph |

§ a g |s s g s 8 । „ g g s g »g g Зя^^мё^я ^Э^З^^ 1 8 s S Щ 2S R M^H^SSooSSSg- O О О «'IO • 3 S О ^^^SSoS^^S^^SSn^Ms^^S-goy йо^од^«о°я 5 Sggg8§Sg§^w§§®^§fa g »8^н3дй”т § ” m »§ ftg” иДйЕ8ооКо.9ОаёВойЙО9 О D и 5 5 д н n c fa -& н К и ас о § |

5 s й •'^ПОнйЙл&нОоОДй

РоЙсо^^^п^с^^яо S ВИ§аН = « I5l!s!a laS|= = |-ssss:g = iggi" 5=5b-2c3^2-Q.!-L^BrjH^ io Зйи В®«§§г7^^уод2У« ДозВооИ&Й 5 Ч ® K&oa^e« fao'HO® Pot«

^mS^^O^^OHcoi-QoCTqOr mS g я gB ^SS § g £§ £Л §m § |

|

И m ^ и |

1 "нООЙ-&ОН°5 У о ° о с ю д о яг я — Я И w о ДДРдовс^До Й « д 5 « „ g о g g в p g у ® 3 у is >^s°s §и ogcSa”mgmls g s g 8 | S^S 8 ° H s ВотюЗдт-Вд'Дрц |

§§®§«g&5Hsg«ft&o®ig ^иНняЭзяо Я>^с^2ЯЬмяЙ ®n"3^Oos5cdO^Ht^ S — p-РдЙДЧЙ§2то§одЛИ2^® 2<Ен^ДУО<нЗЕ^ CO S и fa й S УоочР<мот® „У гЭ^до 3®уя5®Дн5НйЕон^5”н S*§sS8go§g^§|g§»gfi \ooдДБ^ftg®cвmSУgддft22-3 58«SS2^scSftgge”ft« 5g8®g|g*§g”i58g^g 8xo®g8gcsB*gg§ghz;>,mg 8 я SSg.BsSngg д 8 „ 5 § & 8 >S ® & * & ft to Д ® g nE fa )Д g г^ГОО\Ог^О^ОГОООНЯоГОЛо2 О&иоОо2ю&^&ояопя^2 |

|

|

05 H e ы и и о Рн |

дн6§6366О§66 ° О & §ce3^ 5&G нО^ЗУлнй&яЗ® дй»о-&У’®н£§д «S°K.3uSg°H5“ о § д28д5к§>й” ^я^ ^^ЙНя Ю у Й ’® oo§S®Sus У о И Д°дй&нио S И CLBlnyyS^y 3 жУсвюоооЭоод-&о ^УдоодоихюДтЯ |

ugti66gyg6,s6B®sfa^. g»g§»|gyg£®gg»Bgg| ОАО< Ьй5яЯЯ&;тай^Ч я Я X ЯО 5 НЯ^ЯОН^О • ^Ssfao •ЕЯ”ЕоЭ|§8они о«&о8®Й^оо®и§§ддо§ н ® С " s § о ..5® g s ft§ S 8 9 faEsffl§®aggy«§§aggM

gt§tg§oFH£ oS^s^O.SB П^уосяунпдоо_иЕ Я У <3 Я щ О йк^^ЯоЯ® о U хнщ)И53§м52нп2Рр .Ч *— оЯсвОтаЯй^ОЙСЗоЯйн ^2янчсочяпнБнм^нЯ"яо |

|

|

о Рн В го tn |

о р се о fa g се о 3: ДоКЦд^Птмо ”3*g§5g§|ce s Р р р р ® 2Su^Qsj® Ss 22нЗнйосуЯЯ>ч H®nm ^®S’®$ “р йр ЗР g 5 и ft 3 я в S о u ®§5ЧО|"|2 я S 1” «” § g g " 2 ^«§ДИИНКПИ& |

S®S4°S®®SPS®S§yftB 1 нttЦн-oдн S S g § д Св К д «Зйп^о^й gP^gg-e^yO^S^CTgggfaB;,. SE”g8«to§§Зfao®gfaндo. ” 35 « 8«®s§||§gyg^ gg§5^’§^gi§g«|^3|8§ gftS§ssoo§tog ggyd"M ;Я Я 2 ® 2 5 о м cd | JsS§Eg®|gJ8 Swx&SgSSx^S S 3. 2 3 M -3oOHRn^n"RSSRO'ti4RbiPcQ >>PHo&cd2cdftQR&cdHRORcdO ОоНнНН’вчМНПНЬйМПЯН&Ьй |

|

|

чхэонашжффболсЬнб и 9ин9Ж9d9gэoJd9HG ь 1 а |

Ч1Э0ПП9Я1Э19Я10 НВНЧ1ГВИП0Э |

О У к к

X )Я

В 2 и а о

ЭК

a

S

§

RPC

S S

S a 2

S с

с

§

к

к

и m

е ы и о

о Ph в

=я ’§

s

8 я а

о и

§

Я я

’ Щ

к

§

к п

Q ж

>^ эК 5 5 ^ к

К и к

§

а ^

^ =*

8 8

эК

Я

я m Я

2 и § S

ж

X

я

к

к

о

Я к

и к я

с

и

к cd к § о

О 5

О эВ

и

§

3 к

)Я о а 2 §

к к к cd К S с

5 2 Я

к >я

i 5

% с

3 U

ю

Ф

ф я о q: о

О Рн S

К

е ы И и о

£ о

в

в cd в в

§

в

W в в cd в

§ о

в 3 о bi

в

в в

в из

в в

из в

bi

из

И

зВ О в в

X cd bi з

m

в

в в cd в

§ о

s Е в 9^52

в о

3 3 о bi в в

bi о в

1-0

в о

*

в о

в о

3 о

bi cd bi

в в в

В

в

из

из

в в

из

в cd В в

из в в о в

в

из

s

m

в в о в ы

3 в в

X

bi

в bi

bi

в в

в

в

bi cd bi

из 8 о в

± Й

из в в о в

в

из в

в о О

из

в о

bi

в

В В

в

в в

bi о в в в

bi о в

в

bi о в

в

из

§

X в bi

в

о в X

bi в в

X

зВ о

В bi

X

о в

В

X

*

в bi

зВ

В

в

в ч о

В

в

в

В

в

bi в в

в

X 3

в

X в

в в

В в

В

bi

зВ

S нЬ s н s R

о bi

из

в

g

X cd bi з

m

bi В

5 о

В В о

в

в

к

в в

в О

в

S ’5 £ и

в

в

в в fr’S

о в в

из ч о в о в

5 3

bi в

в

bi

X

S д' О §

в еь

в W

bi

в

в

в

в

в в

§

из

§ в

X

в

в

§

в в

В

bi о в 3

в cd bi

в

в

в

в в cd в

5 зВ

О в о bi о ч в

§ о bi

из в в

в в

в

§

В

S

S

s

в

bi в

в

в в

К

X

в в о

в

Г-1 со с о

из в из § bi В В

bi

в

в

X 3 в в

m

в CL в

2 в н в

в

bi

в 1-0

в

в

5 5 ° m

§ в

В 2 §

в

S в из

в о bi

в

X

в в о

§

X в в

в

из в

К

х

в в В" bi

ЗВ о в

bi в

bi cd bi

в

И s

в 3

в

в

в

в

из в в

§

из

В В

в

X cd 3 о A

в

ЗВ в в о

в cd в

в о bi

в

3 W

bi О в

5 3 в

X

в

к

в

в bi

В в о

в

в

в

в

в в cd в

§

S i к bi

в

§

5 в

X в

в в

В о

S s о bi

» § с S со Ж о о И со о о S И

из

в я ЗВ

в 3 в

bi

в в

в в cd

3 в в

из

из со из

§

в

W в в о в

в

в

§

в cd bi О

В

в в о в

§

m

s s в cd В S о bi

в н в

bi в 3 cd в в

bi в в из

в

cd в

из

в в в

в

s s

в

bi

В

в в cd

3 в в

из

зВ О bi

в 3 о в о bi

bi В в

bi cd

X 2

в 6 в со в

§

в

в в

m

в в

в

§

В о

в в зВ

3 в

§ в

в

в

в cd в в в

bi

bi

в 3 о в о bi

в

в

bi

О

зВ о В 2 w

зВ

hQ 2 о § &S

bi в

в

в со в

зВ О bi

в

s H s

В в о

в

в

о д

§ §

ЗВ о в

в в

bi

§

в cd bi

в

bi cd bi

H bi о В

зВ О bi

в в

X cd bi в 3

§

ЗВ о в

в

*

в в

в в

в 2

3 §

§

bi

bi

m

X в в 2 о в

в я в

X cd bi в 2

В 8 о В

в н в

из ч о

из ч о

В

в

3 В В

в в в о

2 о в

§

в

§

к

в

ЗВ о в н в

в

в

в

в

bi В н в ч о в

в

в в

в

В

bi В о bi зВ

в в

в в

X в в 2 о в

в

в в

в

в

а зв в

в в в

в

(чхэончохкай) чхэоняихмэффе ввмээьиконом£

в

X в в

bi в ч е в о bi

в в

В

В НН cd н0

Ф

ф X я о я о

О Рн

е ы в и о

£ о

в

s

я я

s

я я

я cd я

я

*

в о в в

Я

я я

я

из

х

В

я в я о

X

из я я о я

я я я

я m

я

я я cd

§ я я

о

я я

я я

я

§

я

о

О m

я

я я

я

§

я я

я

§

о я X

л я м я 8 о я

я

я я

о я

из

X 3 я я

о я

2 я я

я я о я

я я я

bi

я

о я X

X

из я м я 8 о я

u s

Я

ЗЯ о §

S

я X

s

я я я

я

в

bi

X 3 я я я ч

я я о

*

Я

я я

я

§

bi

G ю я bi § о я ЗЯ § о В о В я я о я К я bi я я X 3 я я я я о я о § я я я я я я § я я я я из § о X я bi я из я о я к ЗЯ о я bi я £ я я о ч я bi я из bi о в о к я я SB я я ЗЯ я я о 2 я X 3 я я о я Я" я я я X 3 я я о я Я я я ЗЯ о я я ч я 2 я я я я bi о я X X 3 я я я я я я я я о я я я я

2 )Я S я В я я cd я § о из я я X 3 я я я я ч я н я я о я н я из о я X я X я bi я X я bi 2 * bi о А X 3 я я о ч 2 3 § я я я о я X X 3 я я я ч И Я я я о я я я § н о £?т из ч о я о я я я я я я X W я я я я я § я я я я зЯ я S Я я § я bi о я Я 6 К £■ у G я я m я н я я я cd я § о я X я bi ч я * я я я я из я я я к из я о я я я о я я я о я cd я я я я § я § W я я cd я § о bi я § 3 я § 3 я я о я я я я я § W я я X m § я О я я § я cd Я я § W я я я я я я § я bi о я я я § р^ я cd я я я я я я я bi я X 3 я я зЯ я я о я я я я я я о я я м я я 2 из я зЯ О я я я из i-Q из я я я я bi я я из о я X я 3 bi я § я о я я я cd я я bi о Я з5 Л Н и И я я я я я * ° § я я § X я я bi я я я м я я я о я я я я cd я § о bi я я из я я я я 2 из я bi Я я я я Я Я я я ,s ti И У я bi я н я ч о я Я 3 я я я я я я я я о я я m я я § 3 я я о я я 5 я я я ЗЯ о bi * я cd я о я X я § я н я я я я я § я о из ч о я о я я я я я ИИПВЯОННИ Ъ 1 я я X я я X Я cd bi ^ Я я я я я я § W я я я При этом РусГидро как никакая другая копания акцентирует внимание на соответствии Руководству, указывая в начале каждой главы описываемый аспект, его существенность и методологию. Данные в отчете представлены достаточно наглядны, как и в других отчетах используются не только таблицы, но и графики, а также карты, что особенно удобно, учитывая степень диверсификации компании и широкую географию деятельности. Интересно заметить, что в отчете этой компании больше отражен фактор «бизнеса»: компания стремится к его развитию, росту его стоимости. Эти две компании больше останавливаются на конкретных мероприятиях, проектах, которые становятся своеобразными ступеньками на пути к цели. А цели устойчивого развития компаний сформулированы следующим образом.

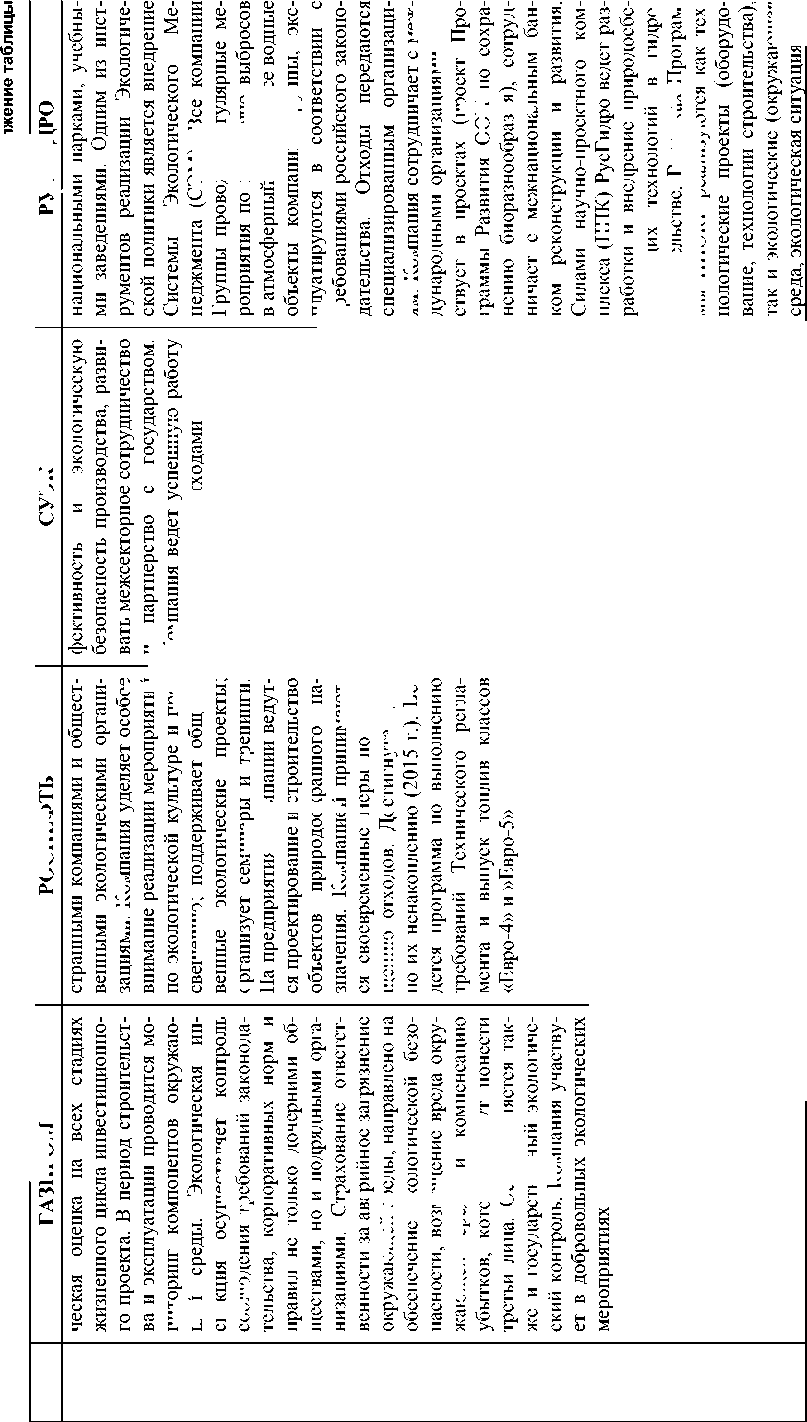

Газпром

: укрепить энергобезопасность, обеспечить гармоничное развитие деловых отношений с партнерами и защиту окружающей среды, повысить качество жизни населения.

Роснефть

: быть гарантом эффективного использования уникальных природных ресурсов страны, осуществляя деятельность по добыче нефти и газа, переработке, а также снабжению потребителей качественными энергоресурсами. Первая цель относит эту компанию к первому архетипу корпоративной устойчивости (максимизация мате-риало- и энергоэффективности) по Н. Бокену с коллегами [17].

СУЭК

: развивать отрасль, вносить вклад в экономику страны и повышать качество жизни людей на территориях присутствия и создавать ценности для всех заинтересованных сторон – от сотрудников и клиентов до общества и человечества в целом.

РусГидро

: обеспечивать надежное и безопасное функционирование энергетических объектов, снижать негативное воздействие на окружающую среду.

И хотя для непрофессионалов эти сведения могут не всегда казаться интересными или информативными, они больше рассказывают о том, что компания делает в конкретной области, чем «принципы и задачи» первых двух компаний. Но учитывая назначение отчетности GRI первые справились лучше, а вторые понятней. При том, что ни одна из компаний не раскрыла все показатели, указанные в Руководстве GRI. Некоторые из них разделены по всему тексту отчета. Например, в отчете Роснефти экономические показатели и другие данные, которые относятся к экономической составляющей устойчивого развития, находятся в разных главах отчета, и глава об экономике там отсутствует. В отчете Газпрома эко- номическую составляющую тоже придется искать в разных главах. В отчетах СУЭКа и РусГидро эта информация находится в отдельных главах. Некоторые показатели раскрыты не полностью: даже если о них упоминается в тексте отчета, конкретные показатели, предложенные Руководством, не раскрываются. Тем не менее, в разделе о защите окружающей среды все компании придерживаются установленного Руководством плана и затрагивают все требуемые аспекты.

В Руководстве подчеркивается, что при подготовке отчетности организации должны акцентировать внимание на темах, существенных для их бизнеса. Это означает, что в центре внимания отчетности в области устойчивого развития будут находиться вопросы, действительно важные для достижения организацией своих целей и управления своим воздействием на общество. Возможно, в этом и кроется причина разного подхода компаний. Одни видят в цель в том, чтобы рассказать о том, что лежит в основе их идеологии, на основе чего организуют все свои мероприятия и т. д. Другим более важно показать,

что

они делают и рассказать о том,

что

составляет их путь к достижению цели. Или вернее будет сказать, что одни компании имеют более формализованный подход, больше полагаются на устав, принципы, внутреннюю политику; другие же – более практический. Хотя и те, и другие не пренебрегают примерами и проектами своей деятельности в той или иной сфере.

Интересно заметить, что ни в самом Руководстве, ни в отчетах компаний не отражено их понимание термина «устойчивое развитие». Основываясь на том, что Руководство является международной формой отчетности, представленной на Глобальной Конференции по Устойчивому развитию и Отчетности общественности в 2013 г., можно предположить, что они придерживаются термина, предложенного в 1987 г. Если смотреть на содержание отчетов, то можно сделать вывод, согласно которому и компании, и Руководство понимают устойчивое развитие в самом простом, но при этом самом общем понимании этих слов – гармонию между тремя составляющими деятельности компании: экологической, экономической и социальной, поскольку в отчетах уделяется достаточно внимания каждой из них. В заключении хотелось бы отметить что, основываясь только на отчетах, нельзя говорить о том, что одна компания делает больше или меньше ради обеспечения устойчивого развития. Нельзя также судить и об эффективности такой деятельности, ведь, во-первых, не все компании одинаковы по масштабу своей деятельности, и во-вторых, не существует пока единого показателя, на основе которого можно было бы оценить эту эффективность. Но при этом нужно помнить о значимости устойчивого развития для самой компании. Самое главное – это привлекательный образ компании, которая заявляет о приверженности концепции устойчивого развития. Ведь это означает одновременно как минимум три вещи, важные для разных категорий заинтересованных лиц: экономическая эффективность, защита окружающей среды, что в настоящее время становится все более важным фактором, особенно для международного сотрудничества, забота, защита, развитие и обучение своих сотрудников, а также значительный вклад в развитие регионов присутствия. Все эти факторы заставляют думать о надежности компании, ее нацеленности на долгосрочное развитие, а не на мгновенный результат; о том, что в компании заботятся не только об успехе бизнеса сейчас, но и о долгосрочном устойчивом развитии, а вместе с этим и о будущем людей – сотрудников и жителей регионов – и окружающего нас мира. Кроме того, приверженность компании концепции устойчивого развития позволяет ответственно относиться к территориям регионов присутствия, восстанавливая и сохраняя биоразнообразие, очищая берега и водные объекты. Компания обеспечивает рабочими местами местных жителей, трудоустраивает студентов. А раскрытие информации об устойчивом развитии компании используют для того, чтобы показать свою устойчивость, обеспокоенность проблемами устойчивого развития и взятие на себя полной ответственности за урон, который их деятельность приносит окружающей среде и обществу. Благодаря унифицированной форме отчетности и менеджеры компании, и ее инвесторы, и другие заинтересованные лица могут видеть ситуацию одинаково. А на основе раскрытой информации аналитики и инвесторы смогут лучше оценивать и прогнозировать долю компании на рынке, ее финансовые показатели. И согласно исследованию испанских ученых «Ценят ли инвесторы компании, приверженные концепции устойчивого развития?», инвесторы действительно их ценят, и информация, которая раскрывается в отчетах, действительно имеет значение при принятии решений инвесторами [18]. Биржевые аналитики все чаще принимают во внимание вопросы устойчивого развития при оценке и присвоении рейтинга публичным компаниям. Согласно результатам глобального опроса 300 руководителей крупных компаний, проведенного по инициативе «Эрнст энд Янг» в середине 2010 года, 43 % респондентов считают, что при оценке бизнеса биржевые аналитики учитывают факторы, связанные с изменением климата. При этом исследование, недавно проведенное Йоанни-сом Йоанну (Лондонская школа бизнеса) и Джорджем Серафимом (Гарвардская школа бизнеса), показало, что биржевые аналитики начали присваивать более высокие рейтинги компаниям с передовой практикой корпоративной социальной ответственности. В ходе исследования, результаты которого были опубликованы в августе 2010 года, была изучена деятельность более 4100 публичных торговых компаний за 16 лет. Согласно полученным данным, начиная с 1997 года аналитики считали, что стратегии корпоративной социальной ответственности повышают стоимость бизнеса и снижают неопределенность относительно будущих денежных потоков и прибыльности компаний. Как следствие, в последние годы более высокие рейтинги присваивались компаниям, имеющим стратегию устойчивого развития [19]. Выводы Из заявлений Председателей Правления/ Совета директоров можно заключить, что руководство компаний ясно осознает важность каждой из трех составляющих, и это уже неплохо для компаний России, которая не так давно ступила на путь устойчивого развития. До недавнего времени только экономическое благополучие ставилось на первое место и хотя сейчас, что бы ни заявляли в отчетах, оно, что вполне естественно, все равно стоит на первом месте, важность и главное ценность социальной составляющей (и в первую очередь сотрудников) тоже осознаются руководством компаний, да и забота об окружающей среде, что ранее не особенно сильно культивировалось в России с ее колоссальными запасами природных ресурсов и огромным экологическим потенциалом, выходит на новый уровень. И хотя, по нашему мнению, устойчивое развитие в России понимается не как оригинальный термин 1987 года в отчете «Наше общее будущее», а как гармония трех составляющих устойчивого развития в настоящем и стремление сохранить ее и в будущем, это понимание отвечает целям устойчивого развития, но не отражает взаимосвязи между этими компонентами. Они, как будто, идут параллельно друг другу, и компания стремится только к тому, чтобы уделять им равное внимание. Тогда как в оригинале все составляющие тесно переплетаются. Однако и российские компании могут в перспективе прийти к такому же пониманию, потому что уже сейчас начинают формировать то, что считается немаловажным в западном понимании концепции – система управления, которая бы формировала новые ценности. Концепция устойчивого развития может быть и неидеальной, может и не вести к идеальному миру, который всегда видится при описании целей концепции, возможно не все компании, даже из тех, что следуют ей, верят в нее, но это идеал, к которому стоит стремиться. А цели устойчивого развития компаний описаны в Глобальном договоре – единственной программе Организации Объединенных Наций для коммерческого сектора. Его главная миссия – ин- теграция в деятельность коммерческого сектора во всем мире 17 принципов в сфере прав человека, трудовых взаимоотношений, окружающей среды и противодействия коррупции в целях устойчивого и справедливого социально-экономического развития [20]. И с нашей точки зрения, эти цели стоят того, чтобы к ним стремится, и достижение уже хотя бы одной из них оправдывает саму концепцию.

Список литературы Устойчивое развитие: как его понимают энергетические компании в России

- Report of the World Commission on Environment and Development № A/42/427 from 16 June 1987 "Our common Future": Official Records of the 42nd session of General Assembly. -New York, 1987. -383 p.

- Экологический словарь: устойчивое развитие: сайт Анатолия Баскакова. -http://biology. krc.karelia.ru/misc/ecology.htm (дата обращения: 13.02.2017)

- Бегун Т.В. Устойчивое развитие: определение, концепция и факторы в контексте моногородов//Экономика, управление, финансы: материалы II Междунар. науч. конф. (г. Пермь, декабрь 2012 г.). -Пермь: Меркурий, 2012. -С. 158-163.

- Махошева С.А., Галачиева С.В. Влияние социально-экономических и экологических факторов на устойчивое региональное развитие//Устойчивое развитие горных территорий. -2015. -№ 3 (25). -С. 77-83.

- Гизатуллин Х.Н., Троицкий В.А. Концепция устойчивого развития: новая социально-экономическая парадигма//Общественные науки и современность. -1998. -№ 5. -С. 124-130.

- Bakardjieva R. Sustainable Development and Corporate Social Responsibility: Linking Goals to Standards//Journal of Innovations and Sustainability. -2016. -Vol. 2. -№4. -P. 23-35.

- Указ Президента Российской Федерации № 236 от 4 февраля 1994 г. «О государственной стратегии Российской Федерации по охране окружающей среды и обеспечению устойчивого развития». -1994.

- Указ Президента Российской Федерации № 440 от 1 февраля 1996 г. «О Концепции перехода Российской Федерации к устойчивому развитию». -1994.

- Камбердиева С.С., Богова Л.В. Основные теоретические подходы к формированию промышленной политики//Устойчивое развитие горных территорий. -2012. -№ 4 (14). -С. 76-80.

- International Institute for Sustainable Development. Business strategies for sustainable development: Overview of Business Strategy for Sustainable Development: Leadership and Accountability for the 90s. International Institute for Sustainable Development. -2001. -19 p.

- Благов Ю.Е. Корпоративная социальная ответственность: эволюция концепции. -СПб.: Высшая школа менеджмента. -2011. -272 c.

- Раскрытие информации ПАО Газпром//Официальный сайт ПАО Газпром. -http://www.gazprom.ru/investors/disclosure/(дата обращения: 15.03.2017)

- Отчеты об устойчивом развитии ПАО НК Роснефть//Официальный сайт компании ПАО НК Роснефть. -https://www.rosneft.ru/Development/reports/(дата обращения 15.03.2017).

- Устойчивое развитие компании АО СУЭК//Официальный сайт компании АО СУЭК. -http://www.suek.ru/sustainability/(дата обращения 15.03.2017).

- Раскрытие информации ПАО РусГидро//Официальный сайт ПАО РусГидро. -http://www.rushydro.ru/sustainable_development/socialotvetstvenost/kso/(дата обращения: 15.03.2017).

- Руководство по отчетности в области устойчивого развития G4: Принципы подготовки отчетности и стандартные элементы отчетности: пер. с англ. -Амстердам: Глобальная инициатива по отчетности, 2013. -104 с.

- Bocken N.M.P., Short S.W., Rana P., Evans S. A literature and practice review to develop sustainable business model archetypes//Journal of Cleaner Production. -2017. -V. 65. -P. 42-56 DOI: 10.1016/j.jclepro.2013.11.039

- Miralles-Quiros M., Miralles-Quiros J., Arraiano I. Are Firms that Contribute to Sustainable Development Valued by Investors?//Corporate Social Responsibility and Environmental Management. -Wiley Online Library, 2017 DOI: 10.1002/csr.1392

- Услуги в области устойчивого развития: семь вопросов о нефинансовой отчетности, на которые руководители компаний должны иметь ответ. -Эрнст энд Янг (СНГ) Б.В., 2011.

- Цели устойчивого развития//Официальный сайт сети Глобального договора в России. -http://www.globalcompact.ru/index/czeli-ustojchivogo-razvitiya.html (дата обращения: 08.02.2017).