Устранение ошибок при составлении финансовой (бухгалтерской) отчетности

отчетности")

Автор: Атакузиева Ш.Р.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные науки и образование

Статья в выпуске: 5-2 (84), 2021 года.

Бесплатный доступ

В статье дается определение и классификация ошибок, допущенных при составлении финансовой (бухгалтерской) отчетности, а также приводится разработанная процедура выявления ошибок на этапе подготовки отчетности.

Финансовая (бухгалтерская) отчетность, требования, предъявляемые к отчетности, исправление ошибок

Короткий адрес: https://sciup.org/140260583

IDR: 140260583

Elimination of errors in preparing financial (accounting) statements

The article provides a definition and classification of errors made in the preparation of financial (accounting) statements, as well as a developed procedure for identifying errors at the stage of reporting.

Текст научной статьи Устранение ошибок при составлении финансовой (бухгалтерской) отчетности

При составлении бухгалтерской отчетности необходимо следовать двум обязательным условиям: информация, отраженная в отчетности, должна быть полной и достоверной. Ошибки, допущенные при составлении финансовой (бухгалтерской) отчетности способны повлиять не только на результаты финансового анализа отчетности, а также и на управленческие решения, которые принимаются на основе проведенного всестороннего финансового анализа.

Под ошибкой в бухгалтерской (финансовой) отчетности понимают искажение отраженных в ней фактов хозяйственной деятельности предприятия или их неполное отражение.

Ошибки могут быть обусловлены:

-

- неправильным применением учетной политики организации;

-

- неточностями в вычислениях;

-

- неправильной классификации или оценкой фактов хозяйственной деятельности;

-

- неправильным использованием информации, имеющийся на дату подписания бухгалтерской отчетности;

-

- недобросовестным действиям должностных лиц организации.

Следует отметить, что не признаются ошибками искажения информации в бухгалтерской отчетности, если они были выявлены в последствии получения обновленной информации, которая не была известна на момент составления бухгалтерской отчетности.

Ошибки, допущенные при составлении бухгалтерской отчетности, делятся на существенные и несущественные. Ошибка признается существенной, если она сама по себе или совместно с другими ошибками, допущенными в одном отчетном периоде, способна оказать влияние на принятие экономических решений.

Условно, допущенные ошибки можно разделить на три группы:

-

- первая группа - счетные ошибки. Это ошибки, допущенные в результате вычислительных действий, а также при внесении некорректных данных при обработке первичной документации;

-

- вторая группа - ошибки, допущенные из-за несвоевременного отражения первичных документов;

-

- третья группа - ошибки, допущенные неверным истолкованием действующего законодательства.

В арсенале у руководства предприятия существуют два направления для выявления ошибок в бухгалтерской отчетности - аудит и внутренний контроль. Пренебрегать ими не стоит в силу того, что ошибки в финансовой отчетности, повлекшие искажение достоверной информации о фактах хозяйственной деятельности предприятия.

В соответствии с вышесказанным, требуется разработка системы внутреннего контроля, в результате которого можно будет добиться существенной минимизации ошибок при подготовке и составлении бухгалтерской отчетности.

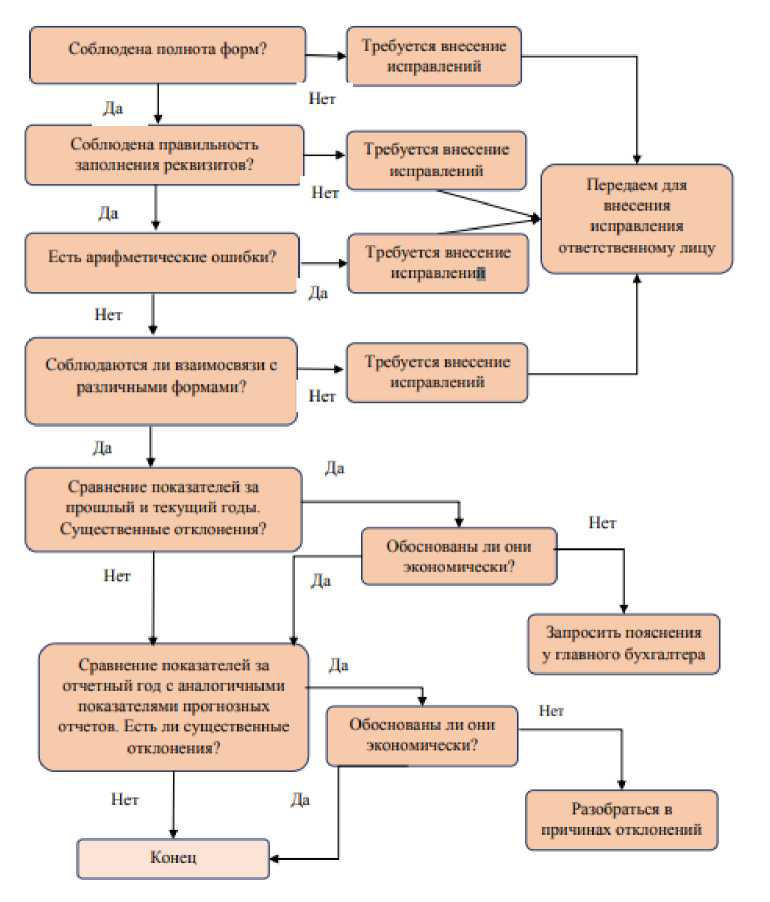

Нами был разработан такой алгоритм контроля на этапе подготовки финансовой отчетности, он представлен на рисунке 1.

Внедренный на предприятии такой алгоритм позволит при систематическом подходе свести к минимуму количество ошибок в финансовой (бухгалтерской) отчетности еще на этапе подготовки отчетности. В результате все пользователи финансовой (бухгалтерской) отчетности получат достоверную информацию, которая позволит им получить достоверное представление о финансовом состоянии предприятия.

Порядок исправления ошибок:

Допущенные ошибки могут быть обнаружены как в текущем, так и в последующих отчетных периодах. В первом случае корректировки вносятся до утверждения финансовой отчетности к выпуску. Во втором случае необходимо скорректировать сравнительную информацию в финансовой отчетности компании за последующий период, если ошибка существенна. Пропуски или искажения статей считаются существенными, если они по отдельности или в совокупности могут повлиять на экономические решения пользователей, принимаемые на основании финансовой отчетности.

Рис.1. Алгоритм выявления ошибок в финансовой (бухгалтерской)

отчетности

Список литературы Устранение ошибок при составлении финансовой (бухгалтерской) отчетности

- Akhmedov, B. A. (2021). Information technologies in Cluster systems: a competence approach. Universum: технические науки, 4 (85).

- Kudratilloev, N. A., Akhmedov, B. A. (2021). Application of communication-cluster technologies in pedagogical institutions: interactive methods of processing graphic data. Scientific Progress, 1(5), 191-198.

- Kudratilloev, N. A., Akhmedov, B. A. (2021). Methods of use of web-applications on the basis of innovative methods. Ekonomika i sotsium, 3(82).

- Akhmedov, B. A., Shuhkrat, K, (2020). Cluster methods of learning English using information technology. Scientific Progress, 1(2), 40-43.

- Akhmedov, B. A., Majidov, J. M. (2021). Practical ways to learn and use the educational cluster. Экономика и социум, 2(81).

- Akhmedov, B. A. (2021). Cluster methods for the development of thinking of students of informatics. Academy, 3(66), 13-14.

- Akhmedov, B. A. (2021). Innovative cluster model for improving the quality of education. Academic Research in Educational Sciences, 2(3), 528-534.

- Ахмедов, Б. А. (2021). Динамическая идентификация надежности корпоративных вычислительных кластерных систем. Academic Research in Educational Sciences, 2(3), 495-499.

- Majidov, J. M., Akhmedov, B. A. (2021). Use of multimedia technologies as a means of increasing students motivation to learn a foreign language. Ekonomika i sotsium, 3(82).

- Norimbetova, Z. A. (2020). Axborot kommunikatsion texnologiyalari yordamida geometriya fanini o'qitish metodikasi (10-11-sinflar misolida). Science and Education, 1(7).

- Narimbetova, Z. A. (2020). Matematika fanida ta'lim texnologiyalaridan foydalanish o'quvchilar tafakkurining rivojlantiruvchi omil. Academic research in educational sciences, 1(3), 1253-1261.