В поисках склада

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 11 (103), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169389

IDR: 142169389

Текст обзорной статьи В поисках склада

Поглощенные

Общая площадь качественных складских помещений к началу нынешней осени составила в Московском регионе порядка 6,4 млн. кв. м (данные «МИЭЛЬ-Коммерческая недвижимость» ). При этом более половины объема — около 3,5 млн. кв. м — пришлось на класс А. Но после снижения его доли в структуре спроса на аренду с 95% в докризисный период 2008 года до 85% в 2009-м в первом полугодии этого года «высший класс» так и не восстановил свои позиции (сведения Knight Frank ).

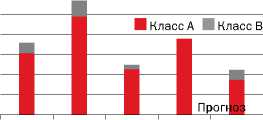

В целом по рынку в прошлом году, по подсчетам экспертов, было введено в эксплуатацию более 700 тыс. кв. м складских площадей. За первую половину этого года при плановых показателях 2009 года в 700 тыс. кв. м было сдано порядка 80 тыс. кв. м качественных складских комплексов. До конца года ожидается ввод еще около 370 тыс. кв. м (данные Knight Frank , диаграмма 2). Аналитики предполагают, исходя из анализа строящихся сегодня и планируемых проектов, что в 2011 году можно ожидать аналогичного прироста предложения.

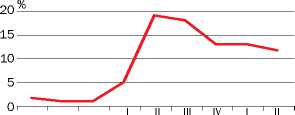

Как видим, налицо тенденция отрицательной динамики объемов нового предложения, однако общее количество складских метров на рынке вполне удовлетворяет имеющийся платежеспособный спрос. Это заметно и по установившемуся, все еще значительному уровню вакантных площадей. И хотя, как отмечает Юрий Тараненко, директор компании «МИЭЛЬ-Коммерческая недвижимость» , «доля свободных площадей, достигнув максимальных значений во II квартале 2009 года — 19–20%, снизилась к началу нынешней осени до 11–12% (график 1), все равно в строящихся или сравнительно недавно введенных в эксплуатацию объектах она составляет 30% и более».

Спрашивают в основном то, что находится в удобном месте и в реальной транспортной доступности (где пробок

БЛИЗОСТЬ К СТОЛИЦЕ ВЫСОКО ЦЕНИТСЯ

Ставки аренды и цены продаж в складских комплексах Московского региона в 2010 году

|

ТИП ПОМЕЩЕНИЯ |

КЛАСС А |

КЛАСС В |

|

|

Аренда, $/кв. м в год |

в Москве |

130–150 |

100–125 |

|

за МКАД |

85–110 |

70–90 |

|

|

Продажа, $/кв. м |

в Москве |

1500–2200 |

1200–1800 |

|

за МКАД |

900–1200 |

700–1000 |

|

поменьше — на юге и юго-востоке области). Например, за МКАД — на расстоянии до 20 км (см. таблицу).

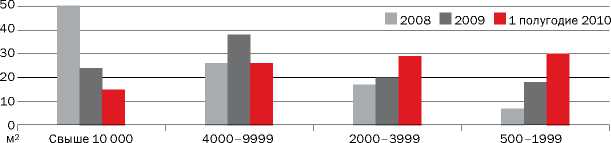

Кроме того, потребитель готов раскошелиться только на места хранения оптимального или даже минимального размера (диаграмма 1). Юрий Тараненко : «Наиболее востребованными со стороны арендаторов остаются помещения площадью до 500 кв. м, отчасти из-за повышенного интереса к складским помещениям внутри МКАД, где крупные складские площади практически отсутствуют».

Проявилась и иная тенденция. Во II квартале этого года впервые с 2008 года, как отмечают в Knight Frank , можно говорить и об увеличении средней площади сделки аренды складских площадей. Если в I квартале нынешнего года средняя площадь арендуемых помещений снижалась, опустившись до 8,5 тыс. кв. м (для сравнения: в 2007 году — почти 20 тыс. кв. м, а в 2009 году — всего 9,4 тыс. кв. м), то во II квартале наметился ее рост: до 10,2 тыс. кв. м. Но говорить о стабильном укрупнении размера сделки, как утверждают эксперты, пока рано — впервые зафиксированное увеличение этого показателя может носить временный характер, среди поступающих заявок по-прежнему доминируют запросы на небольшие (менее 2 тыс. кв. м) площади. Таких заявок — 30%, в то время как доля запросов на помещения площадью свыше 10 тыс. кв. м по итогам первых шести месяцев 2010 года несколько снизилась. Впрочем, и количество заявок на крупные помещения во II квартале увеличилось более чем на 30% по сравнению с I-м, что говорит об активизации спроса на складские площади со стороны крупных компаний.

Среди крупнейших сделок II квартала специалисты Knight Frank называют следующие: японская компания Mitsui заняла более 23 тыс. кв. м в «PNK–Чехов» (49 км от МКАД, Симферопольское шоссе), дистрибьютор бытовой техники «Арконада» арендовал 32,4 тыс. кв. м в «А-терминале» (33 км от МКАД, Симферопольское шоссе), дистрибьютор пива «Центральный Дивизион» — 15,7 тыс. кв. м складских площадей в индустриальном парке «Восточный» (44 км от МКАД, Горьковское шоссе), TNT Express — 10,9 тыс. кв. м в складском комплексе «Троице–Лыково» (Москва, м. Строгино, близ Новорижского шоссе), компания «Ост» (оператор бытовой техники) дополнительно к занимаемым ею 12,5 тыс. кв. м арендовала около 8,8 тыс. кв. м в ПЛК «Северное Домодедово» (11 км от МКАД, между федеральной трассой М4 «Дон» и Симферопольским шоссе).

Группа поддержки

Начал расширяться в этом году и контингент потребителей. Если в последние год-полтора основными арендаторами складов выступали часто непосредственно

Источник: Knight Frank Research.

СПРОС НА БОЛЬШЕЕ

Диаграмма 1. Доля запросов на аренду по размеру складских помещений %

ПРЯМЫЕ ИНВЕСТИЦИИ / № 11 (103) 2010

\ НЕДВИЖИМОСТЬ \

Источники: Colliers International, Knight Frank Research, 2010.

ретейлеры, вынужденные из экономии обходиться без услуг логистов, то II квартал этого года продемонстрировал рост активности операторов 3PL (Third Party Logistics — логистический аутсорсинг по оказанию полного комплекса услуг, необходимого для движения товара по всей цепочке поставок — РЕД .). Доля арендованных логистическими компаниями площадей в Москве в первом полугодии составила 13%. Эта цифра далека от показателей 2007 года и даже 2008-го (44 и 34% соответственно), однако, как отмечают аналитики Knight Frank в отчете по рынку коммерческой недвижимости, несколько выше показателя прошлого года, когда доля площадей, арендованных 3PL-операторами, составила всего 10%. Анализ поступающих заявок также подтверждает постепенный рост спроса со стороны логистических операторов. Подобная динамика обусловлена оживлением спроса на услуги ответственного хранения. Кроме того, потребитель 3PL-услуг приобретает дополнительную гибкость в принятии решений благодаря тому, что компания не связана долгосрочными договорами по аренде складских помещений.

Согласно аналитическому отчету Colliers International Real Estate Review , повышение спроса во II квартале нынешнего года на рынке складской недвижимости со стороны конечных пользователей и логистических компаний на фоне незначительных объемов нового строительства привело к снижению уровня вакантных площадей. Этот фактор в свою очередь укрепил тенденцию к стабилизации арендных ставок, наметившуюся в I квартале на рынке в целом, а по ряду объектов — к отказу девелоперов предоставлять скидки потенциальным арендаторам. Прежде всего это относится к наиболее удачно расположенным складским комплексам с небольшой долей вакантных помещений.

В то же время собственники тех объектов, где уровень свободных площадей продолжает оставаться высоким, готовы, как утверждается в отчете Colliers International Real Estate Review , идти на уступки конкретным арендаторам, давать скидки и предлагать льготные условия.

В целом в первом полугодии объем арендованных и купленных площадей составил, по данным Юрия Тараненко , 532,3 тыс. кв. м, что в два раза превышает показатели аналогичного периода 2009 года, когда было арендовано и куплено 392 тыс. кв. м. Как сказано в отчете Knight Frank , это более чем на 40% превышает аналогичный показатель первой половины 2008 года (258 тыс. кв. м), когда мировой финансовый кризис еще не затронул экономику России.

Базовая арендная ставка на складские помещения класса А в Подмосковье сегодня составляет $90–105, а внутри МКАД — $160–175 за кв. м в год. В классе В уровень ставок следующий: Подмосковье — $85–95, Москва — $130–145 за кв. м в год. Юрий Тараненко: «Рынок продажи складских помещений невелик, поэтому цены формируются под каждый объект» (см. таблицу).

Склад на заказ

Поглощение складских площадей по итогам 2010 года составит, согласно подсчетам аналитиков Knight Frank , 800–900 тыс. кв. м. Кроме того, можно ожидать увеличения среднего объема сделки.

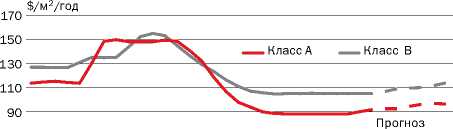

В качественных складских комплексах должно произойти дальнейшее снижение уровня вакантных площадей, вызванное ростом спроса и сокращением темпов строительства. Это позволит собственникам более активно повышать стоимость аренды, что уже в начале 2011 года приведет к росту средней по рынку арендной ставки на 5–10% к уровню июня 2010 года (график 2).

Если стоимость земли, строительства и коммунальных услуг не начнет стремительно расти, то такое повышение среднерыночной арендной ставки сделает возведение складских комплексов более рентабельным, чем сегодня. В среднесрочной перспективе это приведет к возобновлению строительства качественных складских комплексов крупными девелоперами.

Менее оптимистичен взгляд на ситуацию Юрия Тараненко : «Выход новых проектов будет возможен, когда снизится уровень вакантных площадей и арендные ставки начнут расти. Вряд ли это случится в этом году, скорее, в конце следующего».

О краткосрочной перспективе сокращения роста свободных площадей говорит большинство экспертов рынка: благодаря завершению в этом году строительства логистических парков «PNK Чехов» и «Крекшино» уровень вакантных площадей увеличится еще на 200 тыс. кв. м.

Аналитики отмечают, что крупные игроки рынка по-прежнему занимают выжидательную позицию и предлагают формат built-to-suit (строительство под конкретного заказчика, который впоследствии становится долгосрочным арендатором либо собственником объекта). Однако в ближайшие три года спрос на подобные проекты в России будет невысоким, так как рынок нестабилен. Сегодня более востребован формат tailor made — максимальная техническая адаптация строящихся площадей под нужды конкретных арендаторов (например, «PNK-Чехов» для «Эльдорадо», Giffels для John Deere). Подгонка существующего склада под клиента (адаптация площадей) менее рискованна, чем строительство объекта, и как временная мера в среднесрочной перспективе tailor made будет предпочтительнее built-to-suit.

СВОБОДНЫЕ ПЛОЩАДИ СОКРАЩАЮТСЯ

ЛИДИРУЕТ КЛАСС А

График 1. Уровень вакантных площадей в складских комплексах Московского региона

2006 2008 2009 2010

СТРОИТЕЛЬСТВО МОЖЕТ СТАТЬ БОЛЕЕ РЕНТАБЕЛЬНЫМ

График 2. Динамика арендных ставок

70 I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011

Диаграмма 2. Объемы ввода новостроек по классам, тыс. кв. м

2006 2007 2008 2009 2010