Валютный курс как инструмент макроэкономической стабилизации

Автор: Харитонова Ю.А.

Журнал: Вестник экономики, управления и права @vestnik-urep

Рубрика: Экономика

Статья в выпуске: 1 (6), 2009 года.

Бесплатный доступ

В статье содержится анализ использования валютного курса в качестве инструмента макроэкономической политики. Приводится теоретическое обоснование влияния девальвации национальной валюты на торговый баланс страны. Анализируются результаты обесценивания валют в США, Японии и России. Автор подчеркивает неоднозначность влияния девальвации валюты на макроэкономические показатели. Анализ кризисов 1998 г. и 2008 г. в России позволяет выделить положительные и отрицательные эффекты от девальвации рубля. Уменьшение негативных последствий, по мнению автора, возможно путем проведения Банком России прозрачной политики в области регулирования валютного курса для снижения негативных ожиданий участников рынка.

Короткий адрес: https://sciup.org/14214291

IDR: 14214291

Exchange rate as a tool of macroeconomic stabilization

The artical is devoted to the analysis of use of currency exchange rate as an instrument of macroeconomic policy. Theoretical proof of influence of devaluation of national currency on trade balance is caried out. The results of depreciation of currencies in USA, Japan and Russia are analyzed. The author deducts the ambivalent character of influence of devaluation on macroeconomic indexes. The research of the crises in 1998 and 2008 in Russia revealed positive and negative effects caused by devaluation. Decrease of negative effects is possible by implementation of "clear" policy regulation of currency exhcange rate by the Bank of Russia to reduce negative market expectations.

Текст научной статьи Валютный курс как инструмент макроэкономической стабилизации

Дестабилизация макроэкономических показателей в условиях кризиса (рост темпов инфляции, повышение процентных ставок, обесценивание национальной валюты, падение котировок ценных бумаг, изменение структуры и сальдо платежного баланса и др.) актуализирует выбор макроэкономической политики, которая позволила бы в краткосрочном периоде нейтрализовать его негативные последствия, а в долгосрочном создать условия для экономического роста.

Как известно, нормативная теория экономической политики (Я. Тинберген) определяет следующий порядок действий для выбора оптимальной экономической политики: определение целей, выделение целевых показателей, подбор экономических ин струментов для получения максимальных результатов. Зачастую в экономике инструментов бывает меньше, чем целей. Кроме того, использование любого инструмента порождает как положительные, так и отрицательные экономические и социальные эффекты.

Каждый вид экономических политик: фискальная, монетарная, валютная - имеет свой набор инструментов. Фискальная политика обладает небольшим набором инструментов - государственные расходы и налоги, сфера применения которых - государственные финансы; монетарная политика имеет больше возможностей, поскольку может манипулировать процентной ставкой, нормой обязательного резервирования, операциями на открытом рынке, сфера их

Харитонова Ю.А.

применения - денежное обращение; валютная политика располагает прежде всего режимом валютного курса и валютной интервенцией, влияние которых распространяется как на валютные отношения, так и на внутреннее денежное обращение.

Выбирая валютный курс как инструмент экономической политики, следует учитывать, что он формируется под воздействием фундаментальных экономических показателей, оказывая в свою очередь на них прямое влияние. Результат использования валютного курса для достижения определенных целей не может быть однозначным и требует комплексной оценки положительных и отрицательных последствий.

Девальвация (обесценивание) национальной валюты позволяет увеличить экспорт, сократить импорт и, как результат, улучшить сальдо торгового баланса. К такой мере государство прибегает для стимулирования экспортоориентированных отраслей, обеспечивающих рабочие места, предложение иностранной валюты на рынке, налоговые поступления в государственный бюджет. Рассмотрим механизм, оказывающий положительный эффект на сальдо торгового баланса. Обесценивание национальной валюты позволяет снизить цену экспортируемых товаров в пересчете на иностранную валюту. Снижение цен на экспортную продукцию должно привести к увеличению спроса на нее, увеличению объема экспорта и повышению сальдо торгового баланса. Одновременно с воздействием на экспорт наблюдается влияние и на импорт товаров. Иностранные товары становятся относительно дороже национальных товаров, спрос на них падает и импорт сокращается. Такое использование валютного курса позволяет достичь цели - улучшение торгового баланса.

Существует ряд факторов, влияющих на эффективность действия данного механизма. Во-первых, цены внутри страны на экспортируемую продукцию должны оставаться неизменными. Во-вторых, в странах, покупающих экспортную продукцию, объем нацио нального дохода должен оставаться постоянным или расти. В-третьих, спрос на экспортную и импортную продукцию должен быть эластичным, т.е. изменение цены в пересчете из одной валюты в другую вызовет значительные изменения в объемах экспорта и импорта. Данный вывод в экономической теории известен как условие Маршалла-Лернера. Сформулированная в 20-е годы XX века, эта теория подверглась многочисленным эмпирическим исследованием в 40-50-е годы. Этот период в истории стран Западной Европы ознаменовался массовыми девальвациями национальных валют в рамках Бреттон-вудских соглашений. В 1949 г 37 стран девальвировали национальные валюты на 12% - 30,5 %. В результате произошло значительное удорожание импорта, рост цен внутри стран и значительное падение уровня доходов населения. Анализ причин такого развития событий выявил, что сумма эластичностей экспорта и импорта была меньше единицы или близка к ней, следовательно, обесценивание валюты как инструмент экономической политики оказался неприемлем. Кроме того, было определено, что в краткосрочном периоде цены на импорт и экспорт являются неэластичными, поскольку закреплены в контрактах, и требуется время на то, чтобы участники рынка признали изменение валютного курса, приняли решение об изменении объемов экспорта и импорта на следующий период. Таким образом, положительный эффект от девальвации чаще всего наблюдается в периоде более 1 года.

В условиях мирового экономического кризиса девальвация валюты одной страны может спровоцировать девальвации валют стран - торговых партнеров и по цепочке запустить механизм массового обесценивания национальных валют. В этом случае первоначальные сравнительные преимущества, полученные страной, первой девальвировавшей валюту, будут практически сведены к нулю.

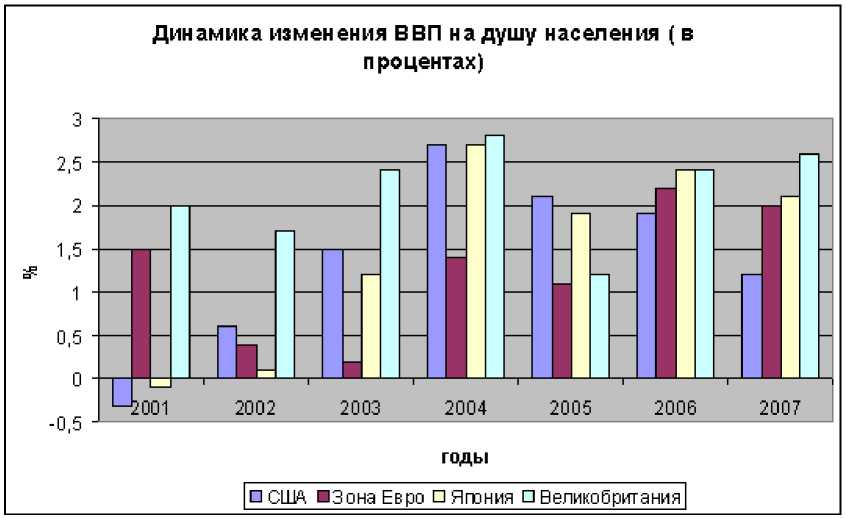

В современной Ямайской валютной системе в развитых странах действуют режимы плавающих валютных курсов - это либо ре- гулируемое плавание национальной валюты, либо корректируемое плавание. В рамках таких режимов обесценивание национальных валют происходит на основе рыночных механизмов - спроса и предложения, при этом государством проводятся валютные интервенции с целью сохранения понижательного тренда. Например, Япония, имея положительное сальдо по счету текущих операций (см. таб. 1), в 2001-2007 гг проводила политику, направленную на занижение курса японской йены против валют основных торговых партеров с целью стимулирования экспорта и снижения импорта. Данной стратегии страна начала придерживаться с 2001 года в связи со значительным ухудшением показателей внешней торговли. Динамика реального эффективного валютного курса свидетельствует о неуклонном снижении цены йены против валют основных торговых партнеров (см. таб. 2). В результате такой политики национальная валюта в эффективном выражении обесценилась на 33%, сальдо счета текущих операций выросло на 142%.

ликвидирован. Вторая попытка была предпринята в период с 2001 - 2007 г, за это время курс доллара США в эффективном выражении снизился на 20%. Это было самое значительное снижение курса американской валюты за весь период действия Ямайской валютной системы. Динамика сальдо счета текущих операций свидетельствует о том, что к изменению валютного курса импорт и экспорт товаров и услуг оказались практически нечувствительны (см. таб. 1). Так, в период с 20012006 гг отрицательное сальдо увеличивалось в среднем на 20% за год, при этом эффективный курс снижался в среднем на 9%. Максимальный положительный эффект был достигнут только в 2007 г, когда отрицательное сальдо сократилось почти на 9% по сравнению с предыдущим годом. Данные результаты в области регулирования внешнего баланса можно объяснить тем, что основные торговые партнеры США также проводили политику, направленную на обесценивание своей валюты. Кроме того, в этот период в торговле с США усилилась роль стран с формирующимися рынками, которые также при-

Таблица 1

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

США |

-417,4 |

- 384,7 |

-459,6 |

-522,1 |

- 640,2 |

-754,9 |

-811,5 |

-738,6 |

|

Зона Евро |

- 35,1 |

8,4 |

50,1 |

45,2 |

108,2 |

23,6 |

-6,4 |

-30 |

|

Япония |

119,6 |

87,8 |

112,6 |

136,2 |

172,1 |

165,7 |

170,4 |

212,8 |

Источник: Перспективы развития мировой экономики. МВФ, апрель 2008.

Данные о сальдо по текущим счетам ( млрд. долл. США)

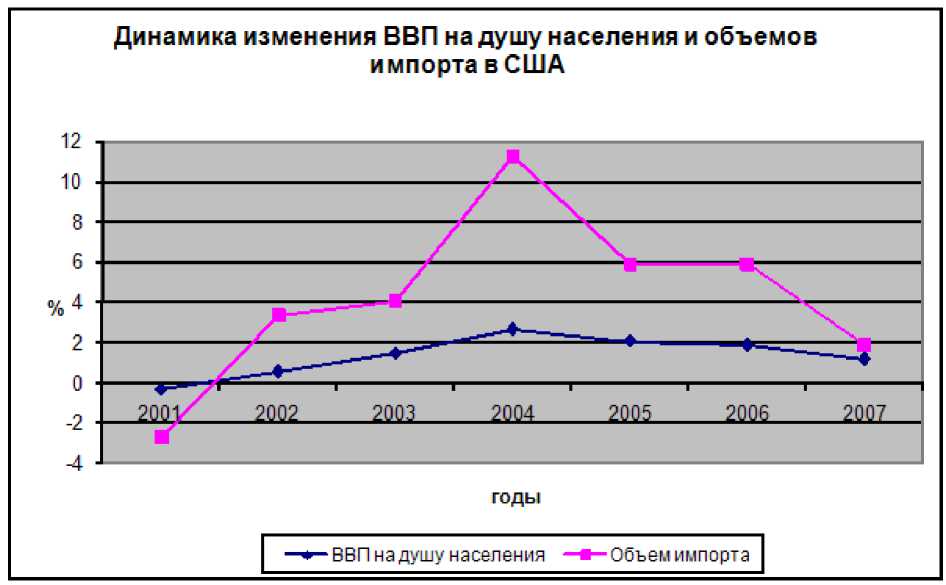

Правительством США также предпринимались попытки корректировки счета текущих операций за счет обесценивания доллара к валютам основных торговых партнеров. В рамках Ямайской валютной системы первая попытка была предпринята в период 1985-1991 гг Положительные результаты были достигнуты уже через два года после начала плавного снижения курса доллара к валютам других стран, и к 1991 году дефицит счета текущих операций был почти держивались политики дешевых национальных валют с целью повышения конкурентоспособности своих товаров. Немаловажным фактом является то, что до 2006 года США имели более активный экономический рост, чем другие развитые страны (см. рис. 1), который стимулировался динамичным потреблением, отражавшим растущее богатство населения в форме жилищных активов, и это привело к резкому увеличению импорта в этот период (см. рис. 2).

Харитонова Ю.А.

Таблица 2

Динамика валютного курса некоторых развитых стран

|

Годы |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Номинальные валютные курсы |

||||||||

|

Евро (евро к доллару США) |

0,924 |

0,896 |

0,944 |

1,131 |

1,243 |

1,246 |

1,256 |

1,371 |

|

Японская йена (доллар США к йене) |

107,7 |

121,5 |

125,2 |

115,8 |

108,1 |

110,0 |

116,3 |

117,6 |

|

Реальные эф ф ективные валютные курсы (Индекс 2000 = 100) |

||||||||

|

США |

100 |

103,2 |

102,4 |

92,7 |

86,8 |

84,6 |

82,6 |

79,6 |

|

Зона евро |

100 |

100,6 |

106,4 |

122,1 |

129,4 |

128,6 |

129,4 |

135,2 |

|

Великобритания |

100 |

97,4 |

98,9 |

94,8 |

99,4 |

103,6 |

108,2 |

111,3 |

|

Швеция |

100 |

95,6 |

92,6 |

95,4 |

90,4 |

84,9 |

82,4 |

84,2 |

|

Япония |

100 |

92,2 |

86,0 |

78,9 |

77,0 |

72,3 |

66,6 |

62,1 |

|

Тайвань |

100 |

106,3 |

92,5 |

86,1 |

81,4 |

83,8 |

81,5 |

76,7 |

|

Гонконг |

100 |

103,8 |

98,9 |

87,3 |

77,1 |

73,5 |

71,8 |

67,2 |

Источник: Перспективы развития мировой экономики. МВФ, апрель 2008.

Источник: Перспективы развития мировой экономики. МВФ, апрель 2008.

Рис. 1

Источник: Перспективы развития мировой экономики. МВФ, апрель 2008.

Рис. 2

В экономической истории России также можно найти примеры использования валютного курса как средства стимулирования экспорта. Вместе с тем следует отметить, что выбор такой экономической политики в период с 1998 - 2002 гг не был результатом направленных действий правительства, а скорее объективной необходимостью в сложившихся экономических условиях

В августе 1998 года произошел валютный кризис, в результате которого рубль обесценился в четыре раза (с 5,96 руб.\долл. США на начало года до 20,65). Причин кризиса много, но в числе немаловажных - сокращение предложения иностранной валюты на рынке в связи с существенным снижением поступлений экспортной выручки в начале 1998 г В январе - мае 1998 г экспорт составил 28,6 млрд. долларов США, что на

14,1% меньше по сравнению с этим же периодом в 1997 г Сокращение экспорта было обусловлено снижением цен на все виды топливно-энергетических товаров: сырая нефть на 32%, дизельное топливо - на 36%, каменный уголь - на 23%. Одновременно в этот период произошло увеличение импорта на 15,4% по сравнению с аналогичным периодом в 1997 г Сальдо платежного баланса составило 6.7 млрд. долларов США (на конец 1997 г данный показатель был 7,8 млрд. долларов США.) 1 .

Харитонова Ю.А.

Таблица 3

Динамика торгового баланса, валютного курса золотовалютных резервов в России 1997-2003 г.

|

Годы |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

Показатели торгового баланса России (млн. |

долларов США) |

||||||

|

Торговый баланс |

14 913 |

16 429 |

36 0 14 |

60 172 |

48 121 |

46 335 |

59 860 |

|

Экспорт |

86 895 |

74 444 |

75 551 |

105033 |

101 884 |

107 301 |

135 929 |

|

Сыраянефть |

14 808 |

1 0 255 |

14 158 |

25 272 |

24 990 |

29 ИЗ |

39 679 |

|

Нефтепродукты |

7 252 |

4 252 |

5 448 |

10 919 |

9 374 |

11 253 |

14 060 |

|

Природный газ |

16 414 |

13 432 |

И 352 |

16 644 |

17 770 |

15 897 |

1 9 981 |

|

Прочие |

48 421 |

46 506 |

44 593 |

52 198 |

49 750 |

51 037 |

62 209 |

|

Импорт |

-71 983 |

- 58 015 |

- 39537 |

-44 862 |

- 53 764 |

- 60 966 |

- 76 070 |

|

Валютный курс к доллару США (наначапо года) |

5560 |

5,96 |

20,65 |

27,00 |

28,16 |

30,1372 |

31,7844 |

|

Объем золотовалютных резервов (млн. долларов США) |

15 324 |

17784 |

12 223 |

12 456 |

27 972 |

36 622 |

47793 |

Источник: По данным Банка России.

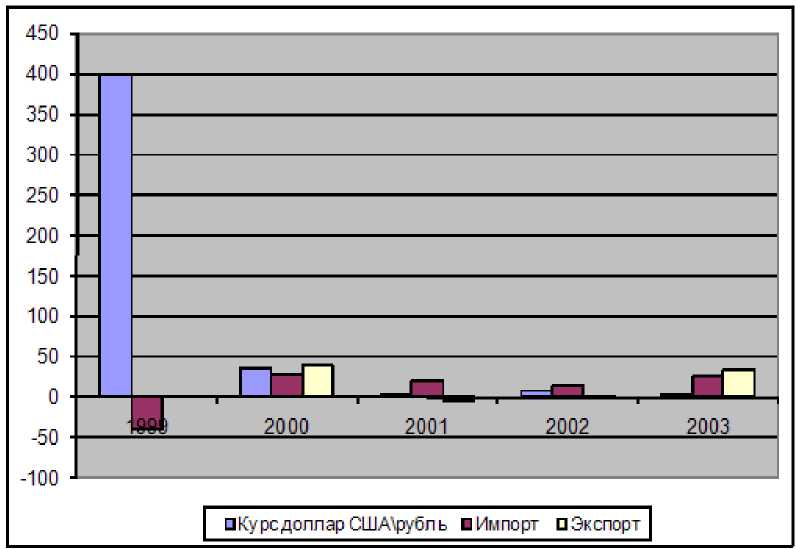

Динамика изменения курса рубля, импорта, экспорта в процентах к предыдущему году

Источник: По данным Банка России. .

Рис. 3

Значительное обесценивание рубля положительно отразилось на торговом балансе страны. Как видно из табл. 3, с 1998-1999 гг сальдо торгового баланса увеличилось на 125%. Такой скачок прежде всего, связан с сокращением импорта на 32%. Наша страна в больших объемах импортирует продукцию легкой и пищевой промышленности, спрос на которую является эластичным. В кризисных условиях потребители либо отказались от использования ряда импортных товаров, перейдя на отечественные, либо сократили объем их потребления. В дальнейшем же рост импорта происходил плавно, следуя за темпами обесценивания рубля (см. рис. 3).

Рост экспорта в 1999 г был всего 1,4%, но уже в 2000 г прирост был 39%. Реакция экспорта на обесценивание национальной валюты была не столь быстрой и значительной. Это объясняется следующими причинами: во-первых, Россия экспортирует преимущественно энергоресурсы (доля сырой нефти, нефтепродуктов и природного газа в экспорте в период 1997-2001 гг варьировалась от 40 до 51%), спрос на которые является неэластичным, так как зависит от объемов промышленных мощностей в странах-потребителях, кроме того, нефть -это биржевой товар, который поставляется на контрактной основе. Во-вторых, эффект от обесценивания рубля был нивелирован ростом цен внутри страны (темпы инфляции в 1997 г составили 11%, на конец 1998 г -84,4%) 2 .

Ярко выраженный эффект от обесценивания рубля к доллару проявился только в 1999-2000 гг., когда темпы падения рубля были значительными, в дальнейшем торговые потоки уже не реагировали на изменение курса, и рост сальдо торгового баланса обеспечивался уже другими факторами.

Несмотря на то, что обесценивание национальной валюты дает положительный эффект в корректировке сальдо торгового баланса, существует ряд негативных аспектов, которые делают использование данного инструмента неоднозначным.

Как отмечалось выше, валютный курс влияет не только на внешние показатели деятельности страны, но внутренние. В частности, изменение валютного курса влияет на темпы инфляции и на долларизацию внутреннего денежного обращения. Обратимся к экономической истории 90-х годов XX века, уроки которой полезно помнить в настоящее время.

Классическим примером реакции цен внутри страны на обесценивание рубля против доллара США можно считать 11 октября 1994 г., когда в ходе торгов на ММВБ курс рубля к доллару упал на 845 пунктов. Этот день в истории биржевых торгов был назван "черный вторник". Первоначальная реакция товарного рынка на падение курса рубля проявилась в ежесуточном повышении цен на 1,5% за период с 12 по 15 октября 1994 г Несмотря на дальнейшую корректировку валютного курса и стабилизацию динамики, ежесуточный прирост цен в среднем составил 0,48% за период с12 по25 октября, что в 4 раза превышало темпы прироста цен в августе 1994 г. 3 Основными последствиями "черного вторника" стали увеличение темпов инфляции, резко возросший спрос на наличную валюту со стороны населения, снижение рентабельности импортных операций. Обесценивание рубля в 4 раза в августе 1998 г также непосредственным образом отразилось на росте цен. В августе индекс потребительских цен составил 103,7%, в сентябре - 138,4%, индекс предприятий-производителей изменился с 98,8 до 107,5%. В целом тепы ин-

Харитонова Ю.А.

фляции за 1998 г. составили 84,4% против 11% в 1997 г В результате реальные денежные доходы населения упали на 18,9%, реальная начисленная заработная плата на одного рабочего - на 13,9%. Так же наблюдалось сокращение инвестиций в основной капитал предприятий, их объем упал на 6,7% по сравнению с 1997 г в связи с тем, что основным источником инвестиций предприятий являлся собственный капитал 4 .

Такую острую реакцию цен на изменение валютного курса можно объяснить тем, что на товарном рынке присутствовала высокая импортная зависимость практически на все товары народного потребления. У импортеров формировались негативные ожидания по поводу еще большего обесце-неивания рубля, и они делали высокие наценки на товары, перенося риски на потребителя. Кроме того, высокая долларизация денежного обращения сделала доллар США индексируемым активом. Темпы инфляции задавали скорость изменения валютного курса с лагом в несколько месяцев 5 . Основой долларизации денежного обращения неизменно выступают негативные ожидания участников валютного рынка, преимущественно домашних хозяйств. В условиях высокой неопределенности участники товарных рынков переходят на расчеты в доллары США, тем самым способствуя росту цен темпами обесценивания национальной валюты.

Экономический кризис, начавшийся в октябре 2008 г., также сопровождается значительным ростом курсов евро и доллара США к российскому рублю. Анализ торгового баланса страны за последние несколько лет свидетельствует о том, что его структура не только не изменилась с 1998 г., но и ухудшилась. Если доля экспорта сырой нефти, нефтепродуктов и природного газа в общей сумме экспорта в 1998 г составляла

32%, то в 2003 г. - 53%, в 2006 г - 61%, за 9 месяцев 2008г. этот показатель составил 66% 6 . Высокий удельный вес экспорта энергоресурсов, спрос на которые неэластичен, дает основание сомневаться в том, что обес-ценеивание рубля приведет к росту экспорта в ближайшие годы.

По данным Федеральной таможенной службы, Россия из стран дальнего зарубежья импортирует продовольственные товары и сырье для их производства, химическую продукцию, текстильные изделия и обувь, продукцию машиностроения. Приведенные данные свидетельствуют о том, что страна импортирует продукцию, спрос на которую является эластичным, и к концу 2009 г будет наблюдаться сокращение импорта, что в конечном итоге улучшит торговый баланс страны.

Кроме того, обесценивание рубля создает дополнительные доходы для экспортеров за счет перевода иностранной валюты в национальную, что положительно скажется на налоговых отчислениях в государственный бюджет. Также вырастут в рублевом эквиваленте все государственные и частные активы, номинированные в иностранной валюте.

Наравне с положительными эффектами проявятся и отрицательные стороны обес-ценеивания рубля. Возможные эффекты использования обесценивания национальной валюты как инструмента экономической политики систематизированы и приведены в следующей таблице.

Особенно существенное влияние на экономику России может оказать начавшийся рост цен на импортную продукцию. У страны высокая импортная зависимость по сельскохозяйственной продукции. Например, на рынке мяса на импорт приходится 35%, по молочным продуктам, в частности, сухое молоко, сливочное масло, сыр, за-

Таблица 4

|

Положительные эффекты от обесценивания рубля |

Отрицательные эффекты от о бесценив ания рубля |

|

|

Эффекты от обесценения российского рубля

висимость от импорта достигает 40%, на рынке фруктов - 65% 7 . Некоторые регионы страны имеют сверхвысокую импортную продовольственную зависимость. Так, в Москве доля импортных продуктов питания составляет 73%. В такой ситуации рост цен на импортируемую продукцию спровоцирует увеличение цен и на товары, производимые внутри страны. Повышение общего уровня цен сократит реальные доходы населения.

Подводя итог, подчеркнем, что кризисная ситуация сегодня во многом схожа с кризисами прошлых лет, поэтому важно учесть уроки прошлого в преодолении негативных последствий обесценивания национальной валюты. Уменьшить их влия ние на экономику возможно путем проведения Банком России понятной для непрофессиональных участников валютного рынка политики курсообразования, четкое определение ориентиров изменения курсов рубля к евро и доллару США, вплоть до введения валютного коридора с установлением ежедневных изменений границ колебаний курсов. Также для снижения темпов обесценеивания рубля Банк России должен увеличить объемы валютных интервенций, но при этом было бы целесообразно ввести контроль за спекулятивными операциями коммерческих банков на валютном рынке и снизить доходность от операций с иностранными активами.

7 РБК - daily 12.09.08

Список литературы Валютный курс как инструмент макроэкономической стабилизации

- Годовой отчет Банка России за 1998 год. www.cbr.ru

- Доклад государственной комиссии о результатах расследования причин резкой дестабилизации финансового рынка//Российская газета. 1994. 9 ноября. С. 2.

- Годовой отчет Банка России за 1998 год. www.cbr.ru

- Гуров Т., Бессонов В. Прогноз валютного рынка на 1995 год//Коммерсантъ. 1995. № 1. С. 28.