Вариативность институциональной среды как фактор формирования учетной политики предприятия

Автор: Кувшинов Михаил Сергеевич

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 8 (225), 2011 года.

Бесплатный доступ

Статья посвящена проблемам оценки и формирования инвестиционного климата предприятий в части учетной политики в условиях вариативности институциональной среды. Показана существенность фактора вариативности институциональной среды для процесса формирования инвестиционной политики в рамках единого информационно-экономического пространства предприятия.

Предприятие, учетная политика, инвестиционная политика, институциональная среда, вариативность элементов деятельности, информационно-экономическое пространство предприятия

Короткий адрес: https://sciup.org/147155721

IDR: 147155721 | УДК: 658.152

Variability of the institutional environment as a factor of formation of registration politics of the enterprise

Article deals with the problems of the estimation and formation of the investment climate of the enterprises regarding accounting policy in conditions of the environment variability. The factor of environment variability importance for the process of formation of investment policy within the limits of a united enterprise info-economic space is shown.

Текст научной статьи Вариативность институциональной среды как фактор формирования учетной политики предприятия

Эффективная экономическая деятельность промышленных предприятий и обеспечение конкурентоспособной позиции на рынке в значительной мере определяются возможностями привлечения внешних инвестиций. При организации своей деятельности предприятие должно учитывать характеристики инвестиционного климата этой среды. В нашем понимании инвестиционный климат в сфере экономической деятельности предприятий- это совокупность текущих и прогнозируемых экономических, политических, хозяйственных и других факторов, которые предопределяют степень риска инвестиционных вложений и возможность их эффективного использования в рамках действующей институциональной среды. Инвестиционный климат предприятия характеризуется его качеством, определяемым как совокупность присущих ему характеристик, относящихся к способности удовлетворить установленные и (или) предполагаемые инвестором требования к рискам инвестиционных вложений и возможности их эффективного использования. Оценка качества инвестиционного климата предприятия, учитывающая комплексно все условия его функционирования в системах внешней и внутренней среды, является существенной предпосылкой его вероятной инвестиционной привлекательности.

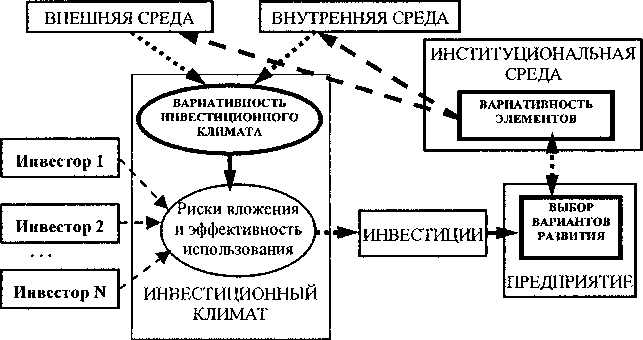

Формирование привлекательного инвестиционного климата представляет одну из серьезных экономических проблем при организации деятельности предприятий (рис. 1).

Решение проблемы усложняется тем, что наряду с внешней и внутренней средой на инвестиционный климат предприятия влияют институциональные факторы, особым образом влияющие на факторы внешней и внутренней среды. Дело в том, что факторы институциональной среды допускают вариативность их применения, т. е. допускают возможность субъективного выбора зна чений параметров из диапазонов допустимых значений или вариантов для таких элементов, исходя из интересов текущей и (или) прогнозируемой деятельности. Обоснование указанного выбора, отраженное в виде количественной оценки приемлемого качества инвестиционного климата предприятий, обеспечивает объективную предпосылку характеристики инвестиционной привлекательности предприятий на этапе предварительной экспертизы.

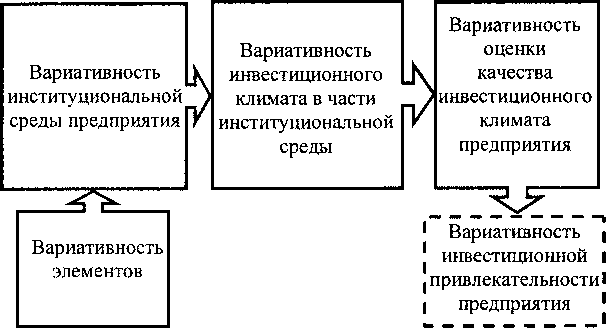

Вариативность элементов институциональной среды при выборе вариантов развития предприятия (рис. 2) наследуется в вариативности инвестиционного климата и далее в вариативности инвестиционной привлекательности предприятий.

Ошибка выбора значения параметров вариативных элементов приводит к накоплению и проявлению этих ошибок в последующем.

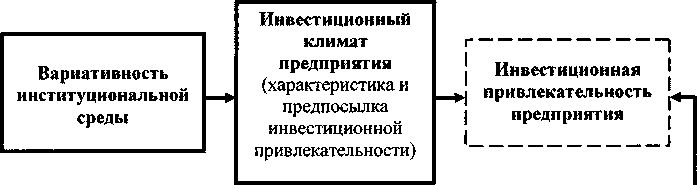

По нашим расчетам количество возможных сочетаний различных вариантов составляет около 90 млн версий. В соответствии с этим наличие вариативности инвестиционного климата предприятия является предпосылкой вариативности инвестиционной привлекательности предприятия и результативности его последующей деятельности (рис. 3) с таким же большим количеством версий.

Используемые на практике методики оценки инвестиционного климата имеют ограничения по применению для массового пользователя. В том числе они не дают рекомендаций по выбору значений параметров вариативных элементов институциональной среды с учетом прогнозируемой перспективы деятельности предприятий.

В обстановке мирового экономического кризиса и снижения доверия к предложениям экспертных агентств, не в полной мере открывающим методики формирования своих заключений, для обоснования предпочтительности вариантов развития предприятий по формированию привлекательного инвести-

Рис. 1. Влияние выбора вариантов развития предприятия на инвестиционный климат

Наследование выбора на следующем уровне

Рис. 2. Уровни вариативности при формировании оценки инвестиционного климата

I Активная

। инновационная

[ деятельность

। (как предпосылка эффективного использования инвестиций)

Конкурентоспособность । предприятия |

Рис. 3. Влияние вариативности институциональной среды на результативность деятельности предприятий ционного климата требуются объективные оценки его качества, обладающие комплексностью и доступностью для массового пользователя. В соответствии с этим при реализации экономически эффективной инвестиционной политики предприятий для привлечения внешних инвестиций необходимо формирование привлекательного инвестиционного климата, с учетом условий вариативности институциональной среды предприятий.

Проблема состоит в выборе вариантов развития предприятия, привлекательных для внешних инвесторов по отдельным показателям деятельности и по комплексной оценке инвестиционного климата в целом.

Указанная проблема существует практически на каждом промышленном предприятии, и поэтому ее решение является актуальным для разработки и применения в практике субъектов инвестиционного рынка.

Вопросам управления инвестиционной деятельностью предприятий в настоящее время уделяется большое внимание в работах отечественных и зарубежных исследователей, в том числе в работах экономистов уральской школы. Однако применение результатов указанных и аналогичных исследований для оценки качества инвестиционного климата предприятий в условиях вариативности институциональной среды имеет значительные ограничения. К наиболее существенным ограничениям, во-первых, может быть отнесено отсутствие информационной «прозрачности» экономических систем российских предприятий. Во-вторых, к ним относится отсутствие прогнозируемых количественных аналитических оценок влияния значения параметров вариативных элементов институциональной среды предприятия на его экономическое состояние и результативность хозяйственной деятельности.

В основе решения указанной проблемы лежит разработка и реализация концепции формирования инвестиционного климата промышленного предприятия. Сущность концепции состоит в оценке и последующем формировании приемлемого качества комплексной совокупности показателей внешней и внутренней среды, а также экономических показателей хозяйственной деятельности предприятия с учетом разнонаправленности их влияния на значение оценки, масштабного фактора предприятий и вариативности институциональной среды.

Значения оценок качества инвестиционного климата реализуемых вариантов хозяйственной деятельности предприятия зависят от выбранного комплекса значений параметров вариативных элементов институциональной среды. Для оценки инвестиционного климата предприятий необходимо учитывать всю совокупность факторов их деятельности, характеризуемую показателями внешней и внутренней среды. Основные из них, сгруппированные по месту происхождения и наличию взаимосвязи с инвестиционным климатом, показаны на рис. 4.

В процессе анализа влияния того или иного параметра на привлекательность инвестиционного климата предприятия ни один из рассматриваемых факторов или показателей деятельности производства не может быть опущен как второстепенный без анализа учета последствий его действия, поскольку на их основе определяются экономические показатели, с учетом которых, в свою очередь, определяется оценка качества инвестиционного климата предприятия.

При наличии большого количества формально возможных вариантов формирования инвестиционного климата априорно имеется вариант, наиболее приемлемый для предприятия по критерию приемлемости качества инвестиционного климата. Принятие предлагаемой концепции позволяет выбрать вариант формирования наиболее привлекательного инвестиционного климата предприятия.

Деятельность любого предприятия зависит от большого количества внешних и внутренних факторов, часть которых действует объективно. Действие этих объективных факторов, в свою очередь, определяется для части из них объективными законами рынка, а для другой части - факторами институциональной среды. Если первые факторы можно и необходимо учитывать, то последними факторами в некоторой мере можно и необходимо управлять в целях обеспечения эффективности экономической деятельности предприятий.

Таким образом, вариативность элементов институциональной среды (аналогичная аббревиатура ВЭИС, развертываемая далее применительно к контексту) предполагает наличие возможности выбора как такового, и возможность, в конечном итоге, количественного выбора исходя из экономических интересов деятельности предприятия, в том числе и на прогнозируемые периоды.

Вариативность элементов формирует более высокий уровень вариативности самой институциональной среды (см. рис. 2). Последняя, в свою очередь, формирует еще более высокий уровень вариативности уже инвестиционного климата предприятия в части институциональной среды. В итоге, конкретная оценка инвестиционного климата предприятия зависит от многообразия выбора на предыдущих уровнях вариативности. В качестве примера можно привести фактор производства «основные фонды предприятия», для которого вариативным элементом институциональной среды выступает такой объект нормативного регулирования экономической деятельности предприятия, как «амортизация основных фондов». Названный вариативный элемент характеризуется параметрами «способ начисления амортизации» и «срок полезного использования». Первый параметр имеет четыре нормативно установленных варианта наименований с предписанными порядками расчета суммы амортизации в течение периода срока полезного использования. Второй параметр имеет характеристикой величину времени

ИНВЕСТИЦИОННАЯ

(варианты перспективы)

ИНВЕСТИЦИОННЫЙ климат предприятия

ВНЕШНЯЯ СРЕДА (варианты)

ВНУТРЕНЯЯ СРЕДА (варианты)

Внешние показатели приемлемости :

цикличность развития отрасли; отраслев. и регион, тренд экономического развития;

эконом.-полит. стабильность; социальная заинтересованность территориальн. администрации; инфраструктурная обеспечен.; стабильность(преемственность) норм.-законодательной базы; прочие существ, показатели

Внутренние показатели приемлемости:

масштаб и структура компании; кредитная история компании; профессионализм менеджмента; недопустимость высоких бизнес-рисков;

финансовая прозрачность; корпоративность управления; уровень инновацион. деят-та; положительная величина чистой текущей стоимости; обозначение периода существования на рынке;

система менеджмента качества; прочие существ, показатели

Экономические показатели:

рентабельности;

оборачиваемости; коэффициенты;

-

- ликвидности;

-

- автономии;

-

- маневренности;

-

- финансирования;

-

- обеспеченности запасов;

-

- структуры капитала и др. прочие существенные показатели

НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ СРЕДА (варианты)

Налогообложение :

-

• амортизация основных средств;

-

• распределение доходов;

-

• резервы на различные цели;

-

• резервы по гарантиям;

-

• прочие элементы

Учет ;

амортизация и переоценка основных фондов;

затраты по НИОКР;

резервы на различные цели;

прочие элементы

Система показателей экономического состояния и результативности хозяйственной деятельности

Рис. 4. Механизм формирования инвестиционного климата с учетом вариативности институциональной среды свыше нормативно установленного значения 12 месяцев с дискретностью в один месяц и задается предприятием, исходя из интересов его деятельности на момент принятия. А такой объект нормативного регулирования сферы экономической деятельности предприятия, как «переоценка основных фондов» характеризуется параметрами «момент начала переоценки» и «размер переоценки». Значение первого параметра по стандартам установившейся практики обычно совпадает с началом календарного года и устанавливается руководителем предприятия. А значение второго параметра должно приводить восстановительную стоимость основных фондов к некоторой «справедливой» стоимости, отражающей, по мнению руководителя предприятия, ее реальную рыночную величину.

Вопросы формирования значения параметров вариативных элементов институциональной среды и ее места в экономической системе предприятия закрепляются в нормативном документе, обязательном для каждого предприятия и именуемым «Учетная политика» [1]. Составу нормативно до пустимых вариантов для элементов учетной политики посвятили многочисленные и разносторонние исследования такие известные авторы, например, как Николаева С.А. [2], Шнейдман Л.З. [3] и многие др. Указанные авторы в своем большинстве являются специалистами в областях финансового учета и аудита. Все приведенные работы дают рекомендации по факту наличия выбора в учетной политике на ближайший предстоящий год, раскрывают применение действующей нормативнозаконодательной базы к имеющимся вариантам выбора элементов учетной политики, показывают варианты формирования показателей экономической результативности деятельности предприятия на основе данных внешней отчетности сферы учета прошлых или текущего периодов. Безусловно, указанное имеет большое значение для формирования информационной системы сферы учета. Однако при этом решаются только задачи анализа существующего экономического состояния организации (формируются ответы на вопросы «как было»? и «как можно?»), но не решаются задачи синтеза (обоснованного принятия решения), хотя бы и вероятного в условиях допускаемой неопределенности, будущего экономического состояния организации (формирования ответов на вопросы «как необходимо?») для данного предприятия в его текущем состоянии.

Наличие исследований в вопросах учета вариативности элементов институциональной среды специалистами в областях экономики и управления, а также специалистами в области экономического анализа, кроме работ автора, из доступных источников и экономической практики не подтверждается. Это может объясняться отсутствием разработанной методологии оценки, а с учетом прогнозируемых периодов, значит, и методологии формирования действия факторов экономической деятельности предприятий. Отсутствие методологии объясняет отсутствие методик расчета прогнозируемых значений параметров экономической среды, пригодных для массовой экономической практики.

В целях обеспечения развития в рамках действующей нормативно-законодательной системы устанавливается возможность субъективного выбора вариантов значений параметров составляющих элементов из нескольких, неравнозначных по последствиям их принятия для результатов деятельности экономической системы хозяйствующих субъектов во временной перспективе. Особенность институциональной среды состоит в том, что, обеспечивая возможность выбора вариативных элементов, она фиксирует их значения на длительные периоды, иногда вообще до конца жизненного цикла фактора производства. Так принятый способ начисления амортизации для основных фондов не может быть изменен до их списания. Нерациональное принятие способа начисления амортизации первому представителю группы основных фондов вынуждает повторять это и для других представителей этой группы. Ошибка выбора значения параметра ВЭИС может привести к существенным потерям для предприятия.

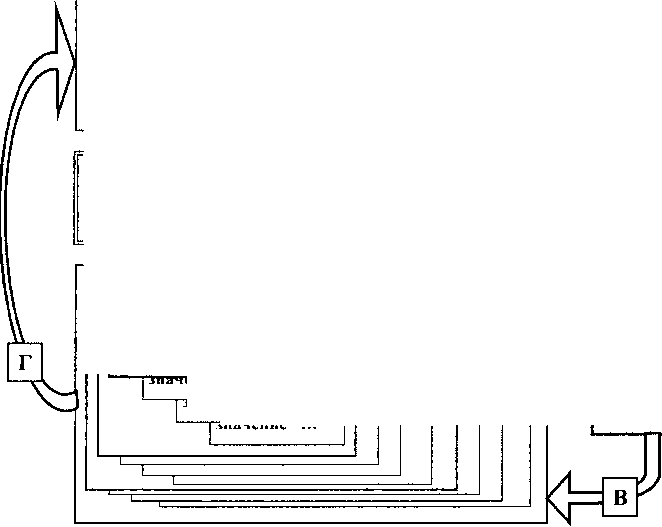

Рациональный выбор значений параметров ВЭИС предприятия (рис. 5), влияющих на значение оценки инвестиционного климата (см. рис. 5, связь А) позволяет достичь желательную для инвестора величину этой оценки (см. рис. 5, связь Б). В свою очередь, лучший по приемлемости вариант набора значений вариативных элементов (см. рис. 5, связь В) позволяет выбрать наиболее эффективный вариант деятельности (см. рис. 5, связь Г), по результатам которой формируется другое качество инвестиционного климата (см. рис. 5, связь Д).

В этом случае инвестиционный климат предприятия выступает в роли фактора эффективности управления инвестиционными процессами.

Нормативно-законодательное регулирование экономических систем промышленных предприятий осуществляется в сферах учета финансовохозяйственной деятельности и налогообложения. Обе сферы взаимосвязаны между собой, поскольку налоги исчисляются в сфере налогообложения на основе данных сферы учета, а находят отражение в сфере учета и далее в экономических показателях при оценке инвестиционного климата предприятий.

Институциональная среда допускает вариативность признания прибылей и издержек, формирующих в итоге чистую прибыль как в каждой отдельной из сфер учета и налогообложения, так и между этими сферами. Многие факторы производства, влияющие на величины прибылей и издержек, допускают вариативность. В результате можно говорить о высоком уровне вариативности важнейшей характеристики производственной деятельности предприятий в виде чистой прибыли, являющейся источником его существования на рынке и дальнейшего конкурентоспособного развития.

Рассмотрение вопросов оценки и формирования показателей инвестиционного климата предприятий показывает, что обоснованное решение о выборе варианта развития предприятия должно формироваться на оценке всей доступной совокупности данных об экономическом положении предприятия на рынке региона и страны (см. рис. 5).

К этой совокупности относятся факторы внешней и внутренней среды, оцениваемые пороговыми показателями их приемлемости и системой экономических показателей. Полученная таким образом оценка качества инвестиционного климата, учитывающая все экономические, политические и финансовые условия экономической деятельности предприятия, является конкретной характеристикой и отражает его инвестиционную привлекательность. Вариативность на самом низшем уровне наследуется на всех последующих уровнях. Из этого следует необходимость обоснования и ответственности принятия решений по выбору конкретных значений параметров вариативных элементов институциональной среды.

Формирование объективных оценок экономического состояния и результативности хозяйственной деятельности предприятия может основываться только на источниках объективных данных. Объективный характер носят данные, не составляющие коммерческую тайну и формируемые по законодательно установленным нормам и правилам, общим для всех участников рынка с учетом принятых значений параметров вариативных элементов институциональной среды (ВЭИС).

Экономическое положение оценивается по данным обязательной и доступной для всех заинтересованных лиц внешней финансовой отчетности в виде Бухгалтерского баланса и Отчета о прибылях и убытках. Для всех заинтересованных пользователей частично доступен нормативно обязательный для каждого предприятия документ «Учетная политика предприятия», который применительно к рассматриваемым вопросам раскрывает вариативные способы оценки стоимости активов и расчета величин издержек. В результате этого вариативность принятия учетной политики

Хозяйственная деятельность

Инвестиционный климат

I Значение оценки 1

Элементы институциональной среды

Элемент 1

Параметр 1

значение'

Вариант деятельности 1

■|иант гости ...

2 I™ 3 .

1ант гости 2

чант юсти 3

Рис. 5. Вариативность выбора значений параметров элементов институциональной среды

значение 1 ___

СИПЕ ^2 значение"3

Критерий качества инвестиционного климата

Лучший вариант набора значений вариативных элементов

формирует вариативность инвестиционных ресурсов предприятия в части институциональной составляющей. Поэтому учетная политика предприятия должна стать необходимой составной частью его инвестиционной политики.

Получение другой информации об экономическом состоянии предприятия или намерениях его управленческого звена на будущие периоды для любого внешнего пользователя либо проблематично, либо не имеет достоверной оценки, а значит, не может быть объективным аргументом при принятии решения об инвестировании.

С другой стороны, при оценке вероятного экономического положения предприятия на будущие периоды по показателям, формирующимся на основе данных систем учета и налогообложения, имеется возможность формулировать требования к желаемым показателям финансовой отчетности, которые обеспечат получение необходимых экономических показателей. На основе рассчитанных прогнозных данных можно принять решение о выборе значения параметров вариативных элементов институциональной среды (ВЭИС) текущего периода, влияющих на экономические показатели не только текущего, но и последующих периодов. Тем самым замыкается обратная связь в системе управления. Данные отчетности в существенной мере зависят от принятых значений параметров ВЭИС, имеющих нормативно установленные, но, тем не менее, субъективные варианты выбора для предприятий.

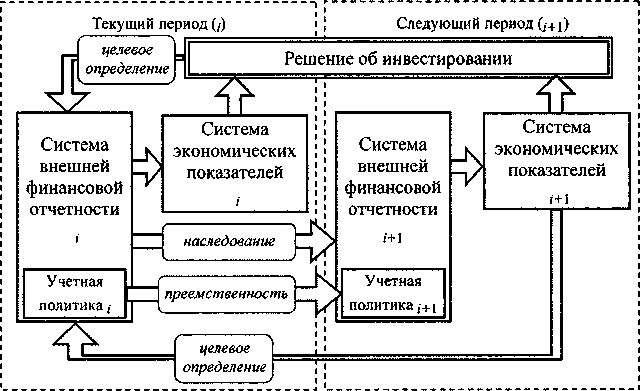

На рис. 6 показана схема взаимодействия информационных потоков об экономическом состоянии предприятий в динамике периодов деятельности в системе их информационно-экономического пространства.

Система учета включает внешнюю отчетность и учетную политику. Последняя определяет допустимые варианты отражения учетных данных в системе финансовой отчетности, которая, в свою очередь, составляет основу для формирования системы экономических показателей при анализе деятельности предприятия и принятии управленческих решений. Внешняя отчетность следующего периода наследует данные отчетности и результаты хозяйственной деятельности предыдущего периода. Установленная нормативно преемственность учетной политики позволяет прогнозировать изменение экономического состояния предприятия в рамках принятых значений параметров, установленных в ней объектов учета.

Необходимое (желаемое) состояние системы экономических показателей следующих периодов позволяет целевым образом определять значения параметров вариативных элементов институциональной среды (ВЭИС) текущего периода, что и создает инструмент управляемого выбора значений параметров ВЭИС. В итоге, информационноэкономическое пространство, используемое для учета и налогообложения, а также анализа деятельности предприятия и управления предприятием, в целях формирования необходимого значения оценки его инвестиционного климата, использует единую систему взаимозависимых данных в текущих и прогнозируемых периодах.

Методология оценки качества инвестиционного климата предприятия с учетом их масштабного фактора, разнонаправленности влияния экономических показателей на экономическое состояние предприятия и результативность хозяйст-

Информационно-экономическое пространство предприятия

Рис. 6. Динамика принятия решений в информационно-экономическом пространстве предприятия

венной деятельности, а также учет всех проявлений вариативности институциональной среды подробно описаны в авторской монографии [4]. Это, в свою очередь, позволяет прогнозировать на будущие периоды оценку и формирование своей инвестиционной привлекательности для потенциальных инвесторов, и тем самым находить наиболее приемлемые инвестиционные решения.

Таким образом, формирование оценки такого существенного фактора учетной политики и производства, как вариативность элементов институциональной среды, позволяет целевым образом управлять как формированием инвестиционного климата для потенциальных внешних инвесторов в части учетной политики на этапе предварительной экспертизы их подбора, так и существенным образом повышать экономическую эффективность развития собственной хозяйственной деятельности.

Список литературы Вариативность институциональной среды как фактор формирования учетной политики предприятия

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (с изменениями от 11 марта 2009 г.)//СПС ГАРАНТ

- Николаева, C.A. Учетная политика организации: принципы формирования, содержание, практические рекомендации, аудиторская проверка/C.A. Николаева. -5-е изд., перераб. и доп.-М.: Аудиторская фирма ЦБА: Аналитика-пресс, 2001. -(Профессиональная библиотека бухгалтера и аудитора). -366 с.

- Шнейдман, Л.З. Учетная политика при переходе России к рыночной экономике: дис.... д-ра экон. наук/Л.З. Шнейдман. -М., 1995. -425 с.

- Кувшинов, М.С. Методология формирования инвестиционного климата предприятий/М.С. Кувшинов. -М.: ООО «Издательский Дом «ИНФРА-М», 2008. -272 с.