Ведь был солдат бумажный…

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 6 (98), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169645

IDR: 142169645

Текст обзорной статьи Ведь был солдат бумажный…

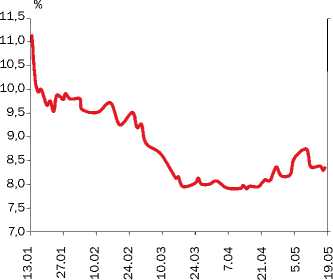

Стагнация на облигационном рынке, которую мы наблюдали с начала апреля, обернулась достаточно серьезным падением котировок ближе к концу месяца. После бурного роста рынка с начала года, который превзошел по своим темпам ожидания значительной части инвесторов (мы не стали исключением), перегретость становилась все более очевидной. Переизбыток рублевой ликвидности и ее стабильный приток на рынок, в том числе и за счет денег государственного пенсионного фонда, а также стабильное повышение курса национальной валюты определяли высокую инерционность спроса на рублевые облигации. Как мы уже писали, в марте корпоративный индекс эффективной доходности IFX–Cbonds упал на 130 б. п., что превысило результат января — февраля 2010 года.

В начале апреля массовый рост котировок на вторичном рынке прекратился. «Первичка» показала рекордные объемы размещений с начала года — 75,3 млрд. руб. за месяц. Однако спрос на новые выпуски явно перестал быть ажиотажным — мы уже отмечали, что коэффициенты переподписки на размещениях значительно снизились еще в начале месяца, в дальнейшем этот тренд сохранился (см. таблицу). В то же время большинству эмитентов удавалось выходить на рынок без премии к текущим доходностям. Рынок вошел в полосу стабилизации. Апрель не принес инвесторам свежих идей для возобновления покупок. «Спусковым крючком» для начала коррекции послужило резкое ухудшение внешней конъюнктуры, спровоцированное долговыми проблемами Греции и последовавшим падением курса евро. Ситуация усугубилась спадом цен на нефть и повышением волатиль- ности на валютном рынке — тренд на укрепление рубля к бивалютной корзине перестал быть очевидным. Помимо прочего, с учетом снижения доходностей ОФЗ до годовых минимумов и роста ставок NDF (расчетный беспоставочный форвардный контракт на валюту), спекулятивные стратегии на рынке рублевых облигаций стали менее привлекательными.

Очередное снижение ЦБ ставки рефинансирования в конце месяца ситуацию не выправило. Во-первых, частично это уже было заложено в котировки облигаций ранее, во-вторых, на этот раз ЦБ снизил ставку довольно скромно — на 25 б.п. Основная масса игроков воспользовалась последовавшим за шагом регулятора оживлением спроса для того, чтобы сократить длинные позиции. В начале мая рост доходностей продолжился, и только во вторую декаду мая котировки немного подскочили.

На первичном рынке после апрельских рекордов (обусловленных, что уже очевидно, желанием эмитентов успеть разместиться до начала коррекции) наступило затишье. Объем новых размещений с начала мая — 5,5 млрд. руб., не может быть объяснен только многочисленными выходными. Количество объявленных размещений на май — начало июня также минимально.

Единственный позитивныймомент, который мы хотели бы отметить, — два успешно прошедших размещения компаний третьего эшелона. На рынок вышли второй биржевой выпуск «Соллерс» (2 млрд. руб. на 2 года под купон 13% годовых) и дебютные облигации DOMO (2 млрд. руб. на 2 года под купон 15% годовых), хотя в случае последних мы не полностью уверены в рыночном характере размещения, с учетом статистики по сделкам. Это

PHOTOXPRESS

может быть свидетельством того, что инвесторы начинают благосклонно воспринимать риски компаний третьего эшелона, по крайней мере, не худших его представителей. В условиях коррекции в перегретом сегменте качественных бумаг первого и второго эшелонов возрождение интереса к подобным эмитентам оправданно. Тем более что после уроков кризиса откровенно «мусорные» облигации не имеют шанса найти хоть какой-либо спрос, а дифференциация эмитентов по кредитному качеству, рискам и ставкам стала

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков, Сбербанк России

Размещение облигаций 1-го и 2-го эшелонов в 2010 году

|

ЭМИТЕНТ |

ДАТА РАЗМЕЩЕНИЯ |

ОБЪЕМ, МЛРД. РУБ. |

СРОК, ЛЕТ |

СПРОС, МЛРД. РУБ. |

КОЭФФИ ЦИЕНТ ПЕРЕПОДПИСКИ |

СРЕДНИЙ КОЭФФИЦИЕНТ |

|

РЖД |

4.02.2010 |

15 |

5 |

45 |

3,00 |

|

|

Россельхозбанк |

10.02.2010 |

10 |

3 |

41 |

4,10 |

|

|

Северсталь |

19.02.2010 |

15 |

3 |

56 |

3,73 |

3,59 |

|

НЛМК |

9.03.2010 |

10 |

3 |

31 |

3,10 |

|

|

Мечел |

16.03.2010 |

5 |

3 |

20 |

4,00 |

|

|

ЕвразХолдинг-Финанс |

26.03.2010 |

20 |

3 |

24 |

1,20 |

|

|

Банк Зенит |

7.04.2010 |

5 |

1 |

10 |

2,00 |

|

|

ММК |

8.04.2010 |

8 |

3 |

14,5 |

1,81 |

1,65 |

|

Аэрофлот |

8.04.2010 |

12 |

3 |

24,1 |

2,01 |

|

|

ГазпромНефть |

9.04.2010 |

20 |

3 |

29 |

1,45 |

|

|

Мечел |

28.04.2010 |

5 |

3 |

7 |

1,40 |

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 апреля 2010 года)

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

3 925 010 370 |

287 154 949 |

1 939 646 |

27 855 615 |

55 035 974 |

554 396 882 |

1 030 446 831 |

1 968 180 473 |

|

2 |

ВНЕШТОРГБАНК |

1 175 508 591 |

89 924 141 |

37 563 342 |

4 261 631 |

39 154 815 |

153 585 264 |

254 544 445 |

596 410 702 |

|

3 |

ГАЗПРОМБАНК |

664 676 941 |

16 462 252 |

2 642 583 |

14 711 558 |

48 914 898 |

77 925 089 |

269 505 690 |

234 401 871 |

|

4 |

РОССЕЛЬХОЗБАНК |

560 350 160 |

25 869 781 |

454 829 |

332 929 |

1 841 932 |

169 944 873 |

105 689 257 |

256 216 559 |

|

5 |

БАНК МОСКВЫ |

386 630 197 |

22 374 442 |

4 893 090 |

4 549 393 |

9 714 642 |

124 430 952 |

168 848 926 |

51 739 795 |

|

6 |

АЛЬФА-БАНК |

286 268 011 |

40 741 493 |

10 856 867 |

23 256 499 |

6 053 818 |

32 519 232 |

69 434 815 |

103 405 287 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

277 737 245 |

22 147 413 |

353 463 |

5 022 191 |

9 577 353 |

45 978 600 |

109 661 732 |

84 937 165 |

|

8 |

ПРОМСВЯЗЬБАНК |

210 762 139 |

37 125 078 |

2 206 803 |

8 779 341 |

17 386 926 |

35 479 075 |

57 315 577 |

52 419 339 |

|

9 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

175 285 175 |

23 021 261 |

0 |

2 478 257 |

7 066 288 |

15 106 147 |

42 285 699 |

85 327 523 |

|

10 |

УРСА БАНК |

166 788 109 |

41 611 125 |

240 651 |

3 166 110 |

8 981 994 |

13 942 653 |

45 601 775 |

53 111 521 |

|

11 |

ВТБ СЕВЕРО-ЗАПАД |

157 751 237 |

10 428 109 |

1 695 444 |

5 881 992 |

15 093 305 |

38 612 042 |

55 802 025 |

30 198 461 |

|

12 |

САНКТ-ПЕТЕРБУРГ |

156 519 953 |

9 979 036 |

296 952 |

1 920 857 |

3 401 911 |

58 239 779 |

60 596 155 |

22 085 263 |

|

13 |

МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

156 021 615 |

937 775 |

0 |

2 000 |

20 600 |

106 281 181 |

42 417 235 |

6 358 036 |

|

14 |

РОСБАНК |

142 797 898 |

22 128 381 |

277 040 |

1 497 617 |

3 190 458 |

12 304 177 |

41 846 879 |

61 393 626 |

|

15 |

АК БАРС |

131 580 586 |

6 313 047 |

219 518 |

1 243 134 |

3 543 106 |

18 460 955 |

51 585 413 |

50 208 798 |

|

16 |

УРАЛСИБ |

121 330 113 |

26 849 220 |

2 867 856 |

14 252 150 |

15 362 361 |

13 308 387 |

19 969 861 |

28 720 010 |

|

17 |

НОМОС-БАНК |

114 061 319 |

16 599 974 |

116 479 |

1 614 813 |

6 478 529 |

16 942 546 |

34 888 179 |

37 420 799 |

|

18 |

ТРАНСКРЕДИТБАНК |

112 261 916 |

8 287 178 |

661 868 |

9 129 187 |

7 679 769 |

25 053 076 |

41 748 477 |

19 702 361 |

|

19 |

ОРГРЭС-БАНК |

98 483 497 |

2 236 932 |

0 |

491 345 |

1 028 218 |

16 265 483 |

30 949 008 |

47 512 511 |

|

20 |

ВТБ-24 |

89 185 993 |

21 414 451 |

3 000 000 |

58 315 |

805 595 |

1 501 288 |

19 217 136 |

43 189 208 |

|

21 |

БАНК ЗЕНИТ |

74 115 233 |

5 459 356 |

199 195 |

2 557 717 |

11 416 463 |

10 714 173 |

16 925 796 |

26 842 533 |

|

22 |

ВОЗРОЖДЕНИЕ |

72 733 078 |

9 930 105 |

323 964 |

2 694 376 |

7 470 432 |

25 834 256 |

21 672 634 |

4 793 651 |

|

Всего по банковской системе |

12 446 070 961 |

1 142 595 290 |

138 308 508 |

269 376 160 |

510 684 689 |

2 405 345 760 |

3 595 290 924 |

4 379 536 271 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).

намного более четкой и прозрачной за прошедший год.

В перспективе нескольких месяцев на рынке сохранится высокая волатильность. Мы не готовы говорить о наступлении полномасштабной коррекции и фронтальной переоценке уровней доходности, но предпосылок для продолжения роста котировок также не видно. Серьезное снижение «аппетита к риску» на мировых торговых площадках, вследствие чего инвесторы предпочитают выходить из активов развивающихся стран, также снизит спрос на рублевые бумаги, в которых нерезиденты были довольно активны в этом году. Значительную поддержку рынку оказывает комфортная ситуация с ликвидностью и невысокие ставки денежного рынка. С учетом позитивных данных по инфляции можно ожидать, что Центробанк продолжит цикл снижения ключевых ставок. Уровень снижения мы оцениваем максимум в 50–100 б. п., однако не считаем, что это может спровоцировать новую волну роста — данные ожидания уже заложены в котировки. В целом в случае реализации благоприятного сценария, предполагающего в первую очередь уменьшение «нервозности» на мировых фондовых площадках, мы не ждем снижения доходностей по наиболее ликвидным бумагам более чем на 50–80 б. п., что для большинства из них означает возврат к уровням середины апреля.

В ближайшее время на рынке сохранится тенденция к сокращению дюрации портфелей (дюрация — средневзвешенный срок платежей по ценной бумаге с фиксированной доходностью или по портфелю ценных бумаг с фиксированной доходностью — РЕД.). С начала мая мы наблюдаем переориентацию спроса на бумаги с длиной до 1–2 лет, в том числе и по голубым фишкам. В этих условиях возможно повышение интереса к облигациям второго и качественного третьего эшелонов с невысокой дюрацией, инвесторы могут предпочесть принятие кредитных рисков рыночным. Что касается первичного рынка, то период, когда размещения сопровождались перманентным пересмотром ориентиров по купону в сторону понижения, закончился. Эмитенты, выходящие на рынок, будут вынуждены предлагать премии, что только усилит давление на котировки обращающихся бумаг.

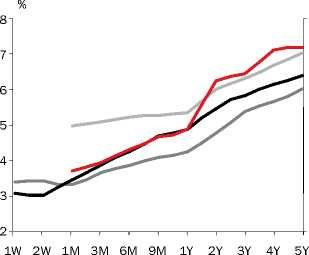

ДИНАМИКА КРИВЫХ NDF И ОФЗ

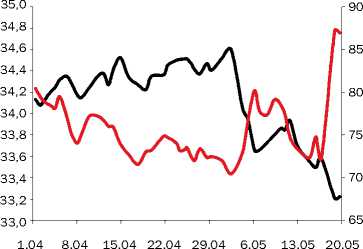

КУРС РУБЛЯ И ЦЕНА НЕФТИ

IFX-CBONDS (ИНДЕКС КОРПОРАТИВНЫХ ОБЛИГАЦИЙ)

NDF-19.05.10 NDF-01.04.10

ОФЗ-19.05.10 ОФЗ-01.04.10

Курс рубля к бивалютной корзине, руб. (левая шкала) Цена нефти Urals, $ (правая шкала)

\ ВАШИ ДЕНЬГИ \

ПРЯМЫЕ ИНВЕСТИЦИИ / № 6 (98) 2010