Векторный анализ экономической эффективности холдинга

Автор: Федорова Ирина Ивановна

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 2 (28), 2010 года.

Бесплатный доступ

Рассматриваются основные проблемы сохранения конкурентоспособности холдинговых объединений. Предложен метод оценки эффективности деятельности машиностроительного холдингового объединения (метод шестикоординатного вектора) при определении готовности его к реформированию в условиях быстроменяющихся требований рынка.

Конкурентоспособность, холдинговая организация, машиностроение, векторный анализ

Короткий адрес: https://sciup.org/148176181

IDR: 148176181 | УДК: 688

Vectorial analysis of economic effectiveness of holding

The article covers the main problems of maintenance of competitiveness of holding associations. One of the methods of estimation of effectiveness of machine-building holding associations activity is offered for determination of its readiness to reformation in the conditions of quickly changing requirements of market (the method of six coordinates is used).

Текст научной статьи Векторный анализ экономической эффективности холдинга

Необходимость сохранения конкурентоспособности в условиях нестабильного рынка ставит перед менеджментом холдинговых организаций серьезные задачи. Опережающими темпами растут цены на ресурсы для производственных целей, на топливо, электроэнергию, а также налоги на землю. Сохранение конкурентных позиций требует значительного роста эффективности использования ресурсов. Это предполагает коренное техническое перевооружение, диверсификационную смену номенк- латуры выпускаемой продукции с повышением ее качественных характеристик. Кардинальная модернизация производства невозможна без значительных инвестиций. Но при действующем уровне рентабельности и моральном старении оборудования, которые характерны для большинства российских промышленных организаций, оно не привлекательно для внешних инвесторов, а собственных средств для решения масштабных задач модернизации недостаточно.

Для крупного бизнеса не свойственна высокая восприимчивость к нововведениям [1]. Он лишен возможности быстрой переориентации на производство нового продукта, реагирования на изменение общественных потребностей. Для него характерна жесткость организационной структуры. Но большие технические, технологические и экономические возможности делают этот бизнес устойчивым.

Поэтому анализ деятельности интегрированных систем по конкретным экономическим показателям жизненно необходим для обоснования эффективных управленческих решений. Реформирование организации выстраивается вокруг главной проблемы: как сделать, чтобы товаропроизводители смогли быстро адаптироваться к резко изменяющейся внешней среде в условиях кризиса и изменяющимся требованиям потребителей. Вертикально интегрированные системы в форме холдинга обладают большей адаптивностью к таким условиям. Это достигается за счет наличия разветвленной системы дочерних ООО в организации. Система служит для своевременного выявления слабых ее позиций на рынках и разработки предложений по нововведениям с продвижением их внутри вертикально интегрированной системы.

Проведение анализа требует своих методов и их применимости для конкретной хозяйственной системы. Выбор холдинга, осуществляющего машиностроительное производство, в качестве объекта анализа не случаен. Машиностроительный комплекс, производя разнообразную продукцию, характеризуется большей фондоемкостью, капиталоемкостью и трудоемкостью продукции. В качестве примера анализа возьмем ЗАО «Холдинг», представляющее собой производственно-хозяйственный комплекс, с входящими в него дочерними обществами, имеющими права юридического лица. В ЗАО «Холдинг» учреждены дочерние общества с ограниченной ответственностью, с использованием метода замещения активов. Главная задача дочерних обществ – обеспечить техническую эксплуатацию и хозяйственное обслуживание переданного в уставные капиталы имущества ОАО. В замену в уставном капитале ОАО появляются ценные бумаги: «Вклады в уставные капиталы ООО». Дочерние ООО имеют все необходимое: цехи и производственные участки, которые обеспечивают сертифицированный выпуск машиностроительной продукции и оснащены современными установками и необходимым оборудованием. Ценные бумаги вкладываются в уставный капитал управляющей компании ЗАО «Холдинг», а в замену в уставном капитале ОАО вместо вкладов в несколько ООО оказывается одна ценная бумага: «Вклад в уставный капитал управляющей компании ЗАО „Холдинг“». Деятельность ООО регулируется уставами. Они пользуются, управляют и распоряжаются наделенным ОАО «Холдинг» имуществом и осуществляют свою деятельность на условиях полного внутрихозяйственного расчета. Основной целью ЗАО «Холдинг» является получение прибыли. Для определения практических и методологических рекомендаций хозяйствующих субъектов при решении задач управления деятельностью необходимо проведение анализа с использованием системы методов оценки, разработанной А. Ф. Крюковым [1].

Рассмотрим применение метода шестикоординатного вектора. По этому методу рассчитываются относительные величины строк годовых балансовых отчетов к сумме баланса.

Координаты векторов рассчитываются по следующим формулам:

Внеоборотные активы ( ф. 1, стр. 190 )

координата 1 = а, =------Баланс ф. 1, с^ 700 )------

Оборотные активы (ф. 1, стр. 290) координата 2 = а =

-

i 2 Баланс ( ф. 1, стр. 700 )

координата 3 = а. = Прибыль ( убыток ) от продаж ( ф. 2, стр. 50 ) ;

Баланс ( ф. 1, стр.700 )

. Капитал и резервы ( ф. 1, стр. 490 )

координата 4 = аi4 =

Баланс ( ф. 1, стр.700 )

, Долгосрочные обязательства ( ф. 1, стр. 590 )

координата 5 = a =

-

' 5 Баланс ( ф. 1, стр. 700 )

Краткосрочные обязательства (ф. 1, стр. 690) координата 6 = a-----------Баланс (ф. 1, стр. 700)

Вычисленные координаты шестикоординатного вектора образуют матрицу:

F = I aj I, где i – отчетный период, i = 1, ..., n; j – координата шестикоординатного вектора.

Таким образом, матрицы шестикоординатного вектора принимают следующий вид:

Fi = ( ai 1 ai 2 … ai 6 ),

Fi + 1 = ( a ( i + 1)1 a ( i + 1)2 ... a ( i + 1)6), Fn = ( an 1 an 2 … an 6 ).

Координаты векторов рассматриваются в динамике поквартально и наглядно показывают эффективность деятельности холдинга.

Снижение доли иммобилизации средств во внеоборотные активы (координата 1) с одновременным увеличением доли оборотных активов (координата 2) позволяет организации эффективно использовать основные производственные фонды для выпуска i -товара. Рост нормы прибыльности (координата 3) обеспечивает возможность управления прибылью при продаже i -товара через отношение ее к балансу (через расчетную долю от баланса). Рост доли капитала и фондов (координата 4) позволяет организации иметь нераспределенную прибыль для собственного инвестирования бизнес-планов. Координата 5 выявляет изменение относительной доли долгосрочных инвестиций в балансе организации. Уменьшение доли краткосрочной кредиторской задолженности (координата 6) в балансе показывает рост имиджа организации, так как снижаются его текущие и краткосрочные долги.

Рассчитаем относительные величины строк годовых балансовых отчетов ЗАО «Холдинг» к сумме баланса. Полученные результаты представим в виде таблицы.

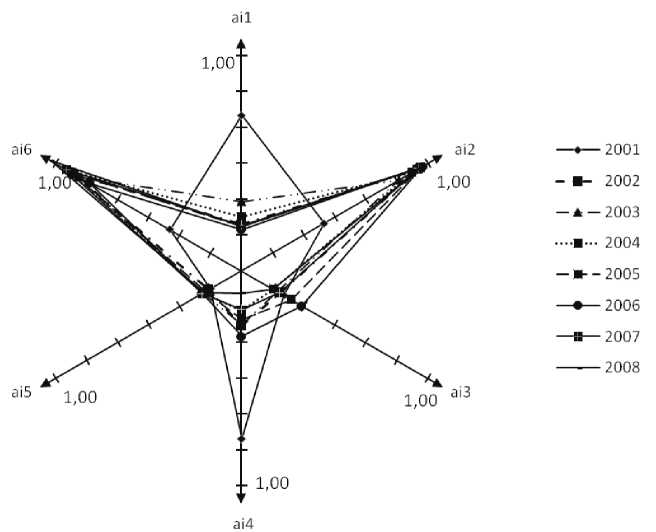

С помощью модели шестикоординатного вектора относительных значений строк балансовых отчетов ЗАО «Холдинг» (см. рисунок), оценивая динамику координат, определим эффективность деятельности ЗАО «Холдинг».

Графическое изображение вектора четко показывает, что значения координат 1–6 в 2001 г. явно отличаются от соответствующих значений за период 2002–2008 гг., которые имеют схожую динамику. В 2001 г. в ЗАО «Холдинг» наблюдается достаточно высокая доля иммобилизации средств во внеоборотные активы (координата 1). При этом в два раза ниже доля оборотных активов (координата 2). Норма прибыльности (координата 3) – на уровне средней арифметической за рассматриваемый период и близка к нулю. Достаточно высокая доля капитала и фондов (координата 4). Доля долгосрочных инвестиций (координата 5) близка к нулю, а также низок уровень заемных средств и краткосрочных кредитов (координата 6). В 2001 г. ЗАО «Холдинг» шло по однотипному пути в процессе управления внеоборотными активами, т. е. в 2001 г. организация использовала экстенсивные методы управления основными средствами, когда прирост выручки осуществляется за счет увеличения фондов. Данная ситуация объясняется исключительно изменением правоотношений управляющей компании ЗАО «Холдинг», которая была учреждена в 2000 г., и ее центров прибыли.

Как уже отмечалось, значения координат 1–6 в период 2002–2008 гг. имеют схожую динамику:

-

– наблюдается снижение значения координаты 1 (доля иммобилизации средств во внеоборотные активы), при этом значение координаты 2 (доля оборотных активов) кратно возрастает; экономический смысл динамики указанных координат заключается в увеличении эффективности использования основных производственных фондов;

-

– значения координаты 3 (норма прибыльности) стремятся к нулю (кроме значений 2005–2006 гг.), что говорит о более высокой зависимости эффектов деятельности от качества управления себестоимостью, чем от изменения рентабельности;

-

– тенденция к снижению значений координат 4 и 5 имеет неявный характер и свидетельствует о частичной замене сторонних долгосрочных инвестиций собственной нераспределенной прибылью, что, в свою очередь, показывает заинтересованность ЗАО «Холдинг» в саморазвитии;

-

– краткосрочная кредиторская задолженность (координата 6) возрастает в силу проведения политики укрупнения центров прибыли, в том числе за счет перевода функциональных подразделений и одновременной трансформации отрицательного сальдо внутренних лицевых счетов во внешние балансовые.

В целом сравнение динамики координат вектора дает наглядное представление и доказывает повышение устойчивости ЗАО «Холдинг» за счет роста эффективности дифференциации в рассматриваемом периоде.

Таким образом, шестикоординатный вектор относительных значений строк балансовых отчетов может служить комплексным индикатором экономической эффективности деятельности организации.

Проведенная оценка обозначила ряд проблем, характерных для организаций, осуществляющих машиностроительное производство:

Модель шестикоординатного вектора относительных значений строк балансовых отчетов ЗАО «Холдинг»

Относительные величины строк годовых балансовых отчетов ЗАО «Холдинг»

|

Год |

ai 1 |

a i 2 |

ai 3 |

ai 4 |

ai5 |

ai 6 |

|

2001 |

0,67 |

0,33 |

0,07 |

0,74 |

0,00 |

0,26 |

|

2002 |

0,06 |

0,94 |

0,05 |

0,11 |

0,01 |

0,88 |

|

2003 |

0,19 |

0,81 |

0,03 |

0,10 |

0,05 |

0,85 |

|

2004 |

0,10 |

0,90 |

0,00 |

0,02 |

0,05 |

0,93 |

|

2005 |

0,05 |

0,95 |

0,12 |

0,07 |

0,03 |

0,90 |

|

2006 |

0,03 |

0,97 |

0,19 |

0,17 |

0,05 |

0,78 |

|

2007 |

0,05 |

0,95 |

0,04 |

0,02 |

0,05 |

0,93 |

|

2008 |

0,05 |

0,95 |

0,01 |

-0,08 |

0,04 |

1,03 |

-

1. Чрезмерно быстро увеличивается кредиторская задолженность организаций. Это указывает на серьезное снижение финансовой устойчивости организации вследствие высокой доли заемного капитала в структуре пассивов. При этом организация продолжает получать кредиты и наращивать «плохие долги».

-

2. Несбалансированность технологического капитала и недостаточно эффективное использование его составляющих . Крайняя физическая изношенность оборудования и низкий уровень расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР) сосуществуют с высокими показателями применения информационно-коммуникационных технологий, обеспеченности квалифицированными кадрами и внутренней организационной инфраструктурой (подразделениями НИОКР, вычислительными сетями, наличием сертификации по стандартам качества управления ISO).

-

3. Инновации идут в высокорентабельные, быстрорастущие производства продукции, в том числе выходящей на внешние рынки, в те из них, где существующих мощностей уже не достаточно для увеличения выпуска. Инвестиции ориентируются именно на показатели прибыльности, а не на абстрактный уровень эффективности.

-

4. Относительно низкая инвестиционная активность отражается и в финансовых показателях организаций. Недостаточность инвестиций обусловлена нехваткой собственных средств для развития при низкой инвестиционной привлекательности российских обрабатывающих производств для инвесторов. При этом во всех группах показатели рентабельности имеют тенденцию к снижению. В целом организации, более успешные в производственной деятельности, оказываются более конкурентоспособными и на рынке капитала.

-

5. Организации практически не используют такой источник капитала, как фондовый рынок (акции, конвертируемые облигации). Не готовы они и к привлечению внешних стратегических инвесторов.

-

6. Самой острой системной проблемой для всех подразделений и служб подобных организаций становится недостаточная квалификация требуемых специалистов. Это связано и с отсутствием адекватного предложения на рынке труда, и с неразвитостью внутрифирменного обучения. В целом конкурентоспособные организации активно совершенствуют систему управления под развитие требований TQM, но соответствующая работа не сбалансирована по направлениям и ведется вне рамок четкой стратегии циклического развития.

-

7. В значительной степени проблема дефицита трудовых ресурсов лежит на стороне спроса. Она связана с не-

- способностью низкоэффективных обрабатывающих организаций оплачивать конкурентную заработную плату.

В целом уровень конкуренции неоднозначно влияет на эффективность организаций. Наличие конкуренции, прежде всего в экспортируемой продукции, стимулирует организации к более активной диверсификационной реструктуризации и инновационной деятельности. Это проявляется в показателях освоения новой продукции, закупки новых технологий, проведения НИОКР и т. д.

Экономические исследования показали, что среди экспортеров доля конкурентоспособных компаний вдвое выше, чем среди организаций, работающих исключительно на внутреннем рынке (независимо от доли экспорта в объеме продаж) [2]. Это означает, что экспортность продукции можно считать признаком конкурентоспособности, и для ее стимулирования целесообразно использовать меры промышленной политики через сертификацию производства под требования ISO и стандартизацию. Иностранные собственники, в отличие от российских, чаще находят эффективные ниши для производства экспортных товаров на территории России. Необходимо позиционироваться в более доходных звеньях цепочки создания добавленной стоимости; усиливать работу структурных подразделений по разработке, проектированию и дизайну продукции под требования ISO, подразделений по маркетингу и рекламе, послепродажному сервису; обучать и повышать квалификацию персонала. Наиболее значимый вклад в производительность труда вносит технологический капитал организаций (фондовооруженность и создание IT-подразделений), а также осуществление международной сертификации производства по стандартам ISO. Наличие внутреннего подразделения НИОКР и обращение к внешним источникам знаний в наибольшей степени определяют инновационную активность организаций. Экспорт и встречная покупка технологий, которые находят применение в машинах и оборудовании, также оказывают значимое и положительное влияние на инновационное поведение. Вероятность продуктивных и технологических инноваций повышается, если организация ведет самостоятельные научно-технические разработки.