Виды аудита применительно к сложным организационным структурам

Автор: Кулина Е.А., Фролова О.Ю., Шумилова И.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные науки и образование

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

В статье обосновывается необходимость аудита в сложных организационных структурах предприятий, которых в России становится все больше. Изучены виды возможного аудита, даны общие выводы.

Аудит сложных организационных структур, консолидированная финансовая отчетность, внутренний и внешний аудит

Короткий адрес: https://sciup.org/140113590

IDR: 140113590

Текст научной статьи Виды аудита применительно к сложным организационным структурам

Рассматривая вопросы организации аудита, следует уделять особое внимание крупным организациям и их объединенным группам, определяя их как особые субъекты аудита. Данным хозяйственным структурам характерны такие особенности, как:

-

- сложная организационная структура;

-

- разнообразие видов деятельности;

-

- существование дочерних компаний и филиалов;

Среди таких предприятий следует выделить холдинги, корпорации, банки и финансово-промышленные объединения, а также любые группы объединений, где одна организация имеет контроль над остальными по связи «материнская компания - дочерняя компания» и «главная организация -зависимая организация». При объединении предприятий в группу по взаимосвязи «материнская компания - дочерняя организация» возникает понятие аудита консолидированной финансовой отчетности.

Для целей управления сложными организационными структурами можно выделить направления управленческого аудита групп взаимосвязанных предприятий:

-

- аудит финансовой отчетности и управления рисками;

-

- управленческий аудит, применяемый в финансово-экономической области.

Законодательно определено, что целью аудиторской деятельности в Российской Федерации является выражение мнения о достоверности финансовой отчетности аудируемых лиц. При формировании аудируемой отчетности участие могут принимать не только бухгалтерии предприятий, но и службы внутреннего аудита.

С учетом специфики функционирования сложных организационных структур внутренний и внешний аудит в большинстве случаев подразделяют на:

-

1) Внутренний аудит на уровне отдельных бизнес – единиц или обособленных подразделений хозяйственного субъекта. При этом объектом аудита является индивидуальная финансовая и управленческая отчетность, составляемая, как правило, по РСБУ либо с учетом запросов менеджеров организации.

-

2) Внутренний аудит, организуемый на уровне консолидированной группы. Объектом аудита является консолидированная финансовая и управленческая отчетность, аудитором осуществляется обязательная проверка правильности определения параметров консолидации, а также правомерности определения ряда существенных показателей и проведения процедур консолидации.

-

3) Внешний аудит индивидуальной финансовой отчетности. Информация в финансовой отчетности проверяется аудитором на надежность, сопоставимость и понятность. Чаще всего такая проверка охватывает всю бухгалтерскую (финансовую) отчетность аудируемого лица, но возможен аудит отдельного сегмента отчетности.

-

4) Внешний аудит консолидированной финансовой отчетности. Консолидированная финансовая отчетность, законодательно подверженная аудиту, что значительно уменьшает риск недостоверности информации, в чем, в первую очередь, заинтересованы потенциальные инвесторы и кредиторы. Таким образом, выполняя функции контроля за качеством консолидированной отчетности, аудит должен учитывать потребности всех заинтересованных лиц- пользователей информации.

Общеизвестно, что внутренний аудит, как правило, могут осуществлять штатные сотрудники организации или приглашенные для этого специалисты. По сравнению с внешними аудиторами они более зависимы от руководства организации, а их работа заключается в непрерывном контроле за деятельностью работников организации и различных её подразделений.

В Федеральном законе «Об аудиторской деятельности» в настоящее время нет конкретного определения понятию внутреннего аудита, поэтому среди специалистов нередко возникают разногласия по поводу целей, методов и функций внутреннего аудита. Таким образом, изучение вопросов, связанных с эффективным внутренним аудитом, в том числе в сложноорганизационных структурах, заслуживает более пристального внимания на данном этапе развития российской экономики.

Деятельность внешних аудиторов регламентирована Федеральным законом, согласно которому подписывать аудиторское заключение могут только аттестованные аудиторы, являющиеся членами СРО (Саморегулируемая организация) аудиторов. Внешние аудиторы оказывают услуги на возмездной основе в соответствии с условиями заключенных договоров. Именно поэтому может возникнуть риск предпринимательской деятельности.

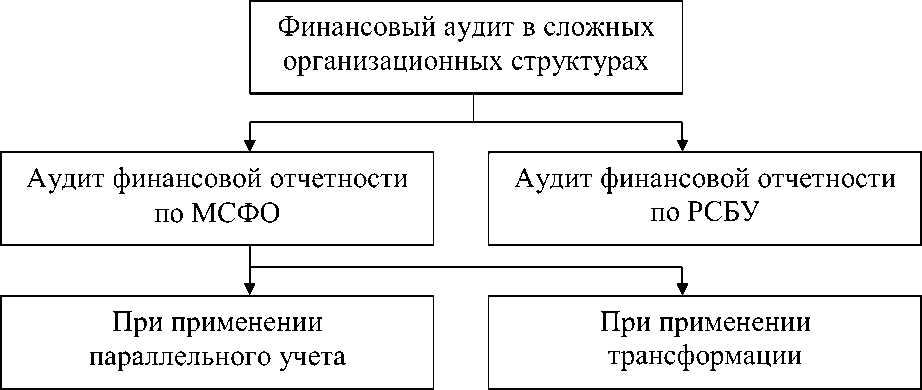

Следует выделить тот факт, что многие российские компании, наряду с обычной бухгалтерской отчетностью, составляют финансовую отчетность по правилам Международных стандартов финансовой отчетности (МСФО). Необходимость в таких действиях вызвало сотрудничество с иностранными инвесторами, международными биржами и прочими факторами. Одним из важнейших требований, предъявляемых законодательством к формированию консолидированной отчетности, является обязательное проведение аудита в отношении её. Рассмотрим схему аудита в сложных организационных структурах (рис 1):

Рис. 1 Виды аудита в сложных организационных структурах

В такой ситуации компания вынуждена вести свою финансовую отчетность сразу по двум стандартам: РСБУ (российские стандарты финансового учета) и МСФО (международные стандарты финансовой отчетности). У руководителей такого предприятия возникает вопрос, что будет эффективнее, заключение договора на аудит, в том числе на компиляцию финансовой отчетности по требованиям МСФО, или создание службы внутреннего аудита, контролирующего отчетность сразу на обоих видах отчетности

При параллельном аудите компаний по РСБУ и консолидированной отчетности, аудитор ставит перед собой задачу выразить мнение о достоверности финансовой отчетности, при этом следует оптимизировать аудиторские процедуры за счет их поэтапного и согласованного выполнения.

Следует отметить, что при проведении аудиторской проверки отчетности важна согласованность работы аудиторов. Она позволяет более полноценно использовать полученные аудиторские доказательства, а также позволяет оптимизировать эффективность аудита в целом.

Список литературы Виды аудита применительно к сложным организационным структурам

- Федеральный закон «Об аудиторской деятельности» от 30.12.08 №307-ФЗ

- Правило (стандарт) аудиторской деятельности «Изучение и использование работы внутреннего аудита» (одобрено Комиссией по аудиторской деятельности при Президенте РФ протоколом №3 от 27.04.99г.)

- Воронина Л.И. Аудит: теория и практика: учебник для бакалавров. -М.: Омега-Л, 2012. -675с.

- Ендовицкий Д.А., Панина И.В. Международные стандарты аудиторской деятельности: учебное пособие. -М.: ЮНИТИ-ДАНА, 2012.-272с.