Виды финансовых организаций в предпринимательской деятельности

Автор: Усанова Виктория Александровна, Рахманина Наталья Викторовна

Журнал: Legal Concept @legal-concept

Рубрика: Вопросы частноправового регулирования: история и современность

Статья в выпуске: 3 (32), 2016 года.

Бесплатный доступ

В статье рассматриваются понятия «предпринимательская деятельность» и «деятельность, приносящая доход», предложенные российским законодателем, путем выявления их характерных черт. Сравниваются такие правовые понятия, как «получение прибыли» и «деятельность, приносящая доход». Анализируется правовой статус финансовых организаций, закрепленных в антимонопольном законодательстве, проводится исследование таких финансовых организаций, как банки, небанковские кредитные организации, профессиональные участники рынка ценных бумаг, организаторы торговли, клиринговые организации, микрофинансовые организации, кредитные пот ребительские кооперативы и многих других. Выявляются основные особенности осуществления ими предпринимательской деятельности.

Предпринимательская деятельность, приносящая доход деятельность, финансовая организация, кредитная организация, клиринговая организация, микрофинансовая организация, кредитный потребительский кооператив, страховая организация

Короткий адрес: https://sciup.org/14973341

IDR: 14973341 | УДК: 347.1 | DOI: 10.15688/jvolsu5.2016.3.8

Financial organizations in business activity

The article discusses the concepts of “business”, “income-generating activity” proposed by the Russian legislator by means of identifying their characteristic features. The author compares such legal concepts as “profit generation” and “profit-generating activity”. The author analyzes the legal status of the financial institutions set forth in the anti-monopoly legislation, carries out a study of such financial institutions as banks, non-bank credit organizations, professional participants of securities markets, clearing organizations, microfinance institution, credit consumer cooperatives and many others. The main features of entrepreneurial activity are also identified.

Текст научной статьи Виды финансовых организаций в предпринимательской деятельности

DOI:

Активный гражданский оборот возможен только благодаря свободному перемещению товаров, услуг и финансовых средств на всей территории Российской Федерации [1], а подобное перемещение напрямую зависит от вовлеченности субъектов гражданских правоотношений в предпринимательскую деятельность. Согласно российскому законодательству предпринимательская деятельность обладает следующими сущностными признаками: 1) самостоятельность, 2) рисковый характер, 3) систематичность получения прибыли, 4) деятельность осуществляется путем использования имущества, продажи товаров, выполнения работ либо оказания услуг; 5) необходимость государственной регистрации субъектов предпринимательских отношений [1].

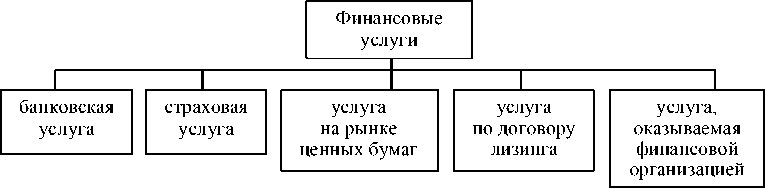

В Российской Федерации правовое регулирование оказания финансовых услуг осуществляется Федеральным законом «О защите конкуренции» от 26 июля 2006 г. № 135-ФЗ, в котором суть финансовой услуги выражена в следующем определении: это услуга, оказываемая финансовой организацией и связанная с привлечением и (или) размещением денежных средств юридических и физических лиц. Кроме того, это легальное закрепление включает в себя перечисление различных видов финансовых услуг, таких как банковская услуга, страховая услуга, услуга на рынке ценных бумаг, услуга по договору лизинга [8] (рис. 1).

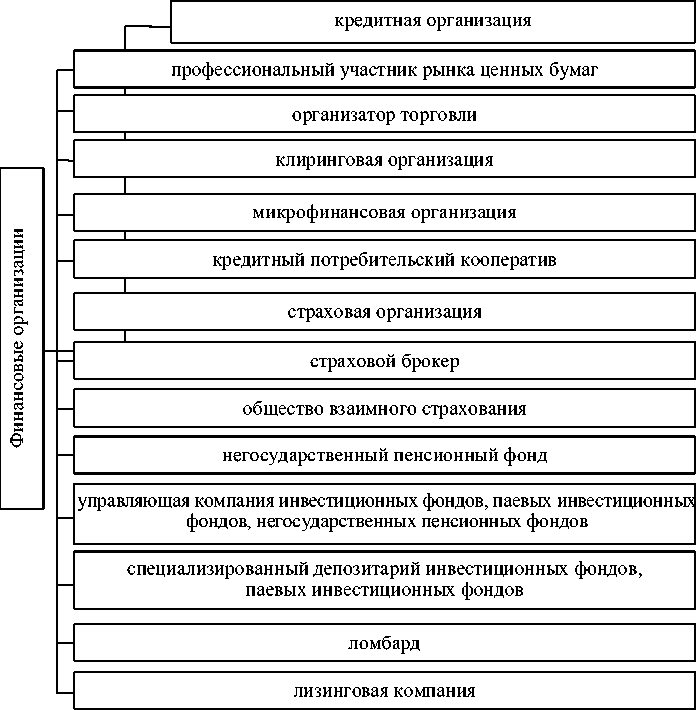

В этом же нормативно-правовом акте дается понятие финансовой организации, под которым понимается хозяйствующий субъект, оказывающий финансовые услуги, кредитная организация, профессиональный участник рынка ценных бумаг, организатор торговли, клиринговая организация, микрофинансовая организация, кредитный потребительский кооператив, страховая организация, страховой брокер, общество взаимного страхования, негосудар- ственный пенсионный фонд, управляющая компания инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, специализированный депозитарий инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, ломбард (финансовая организация, поднадзорная Центральному банку Российской Федерации), лизинговая компания (иная финансовая организация, финансовая организация, не поднадзорная Центральному банку Российской Федерации) [8] (см. рис. 2).

Таким образом, финансовые услуги оказываются как коммерческими организациями (например, кредитные, страховые), так и некоммерческими организациями (кредитный потребительский кооператив, общество взаимного страхования). Разница коммерческих и некоммерческих организаций определяется целью их деятельности: основная цель деятельности – получение прибыли (коммерческая организация); получение прибыли не является основной целью деятельности (некоммерческая организация).

Получение прибыли – это цель предпринимательской деятельности и деятельности, приносящей доход. В соответствии с п. 4 ст. 50 ГК РФ некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям. Поскольку действующая редакция сменила ранее предусмотренную возможность для некоммерческих организаций осуществлять предпринимательскую деятельность, то в данном случае имеет ключевое значение соотношение предпринимательской деятельности и приносящей доход деятельности [1].

В последнее время наблюдается постепенная замена понятия «предпринимательс-

Рис. 1. Виды финансовых услуг

Рис. 2. Виды финансовых организаций

кая деятельность» в отношении некоммерческих организаций на более нейтральный термин – «приносящая доход деятельность». Категории, которые используются в законодательстве, имеют определяющее значение для правоприменительной деятельности. Изменения понятийного аппарата и используемой терминологии должны, к примеру, свидетельствовать, что меняется механизм правового регулирования каких-то правоотношений либо смещаются (причем значимо) акценты в определении правового положения его субъектов. Новая редакция главы 4 Гражданского кодекса Российской Федерации также стала использовать термин «приносящая доход деятельность», хочется верить, не случайно. Тем более что возможность осуществления предпринимательской деятельности отдельно оговорена в новой редакции Гражданского кодекса РФ применительно к автономным некоммерческим организациям в п. 6 ст. 123.24: «Автономная некоммерчес- кая организация вправе заниматься предпринимательской деятельностью, необходимой для достижения целей, ради которых она создана, и соответствующей этим целям, создавая для осуществления предпринимательской деятельности хозяйственные общества или участвуя в них» [1].

Весьма своеобразно складывается определение в законодательстве предпринимательской деятельности. Если в соответствии со ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке, то в соответствии с п. 2 ст. 24 Федерального закона «О некоммерческих организациях» от 12 января 1996 г. № 7-ФЗ [14] предусматривается, что некоммерческая организация может осуществлять предприни- мательскую и иную приносящую доход деятельность. Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика. Таким образом, из содержания п. 2 ст. 24 ФЗ «О некоммерческих организациях» можно сделать несколько выводов [14]. Во-первых, четко не ясно: второе предложение в данном пункте статьи закона разъясняет содержание предпринимательской или приносящей доход деятельности? Согласно логике, предпринимательская деятельность – это разновидность приносящей доход деятельности. И даже если предположить, что это тождественные категории, как об этом говорит Ю.В. Гросул [3], так как цель общая – прибыль, все же имеются свои отличия. В ст. 2 ГК РФ речь идет о направленности на систематическое получение прибыли, а в ст. 24 ФЗ «О некоммерческих организациях» – «приносящее прибыль», то есть нет системности в приносящей доход деятельности.

Во-вторых, некоммерческие организации не вправе осуществлять все возможные в соответствии со ст. 2 ГК РФ виды предпринимательской деятельности (пользование имуществом, продажа товаров, выполнение работ или оказание услуг). То есть некоммерческая организация в соответствии с буквальным толкованием нормы не вправе осуществлять пользование имуществом и продажу товаров. Данный вывод не соответствует содержанию специальных нормативно-правовых актов, регулирующих деятельность отдельных видов и организационно-правовых форм некоммерческих организаций. В частности, речь идет о политических партиях (которые согласно ч. 3 ст. 31 Федерального закона «О политических партиях» от 11 июля 2001 г. № 95-ФЗ [15] вправе осуществлять предпринимательскую деятельность путем изготовления и продажи сувенирной продукции с символикой и (или) наименованием политической партии, а также изготовление и продажу издательской и полиграфической продукции), а также иных некоммерческих организациях. Следует отметить, что для финансовых организаций ключевым

ЧАСТНОПРАВОВОГО РЕГУЛИРОВАНИЯ является оказание финансовых услуг, а с ними никаких общих ограничений не установлено. Специальный режим осуществления предпринимательской или иной приносящей доход деятельности может быть установлен специальными законами.

Правовое положение кредитной организации регулируется Федеральным законом «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1, согласно которому кредитная организация – это юридическое лицо с особым правовым статусом, обладающее правом ведения банковских операций. В Российской Федерации существует две разновидности кредитных организаций – это банки и небанковские кредитные организации [7].

Банк как кредитная организация может осуществлять следующие операции:

– привлечение во вклады денежных средств физических и юридических лиц;

– размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

– открытие и ведение банковских счетов физических и юридических лиц.

В то же время небанковские кредитные организации вправе осуществлять ограниченный перечень банковских операций.

Кредитные организации вправе осуществлять банковские операции только на основании лицензии, выданной Банком России, при этом лицензия на осуществление банковских операций выдается без ограничения сроков ее действия [7].

Правовое положение профессионального участника рынка ценных бумаг определено в Федеральном законе «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ. В зависимости от того, какую деятельность осуществляет и какие виды договоров заключает тот или иной участник рынка ценных бумаг, меняется его правовой статус. Профессиональными участниками российского фондового рынка являются: брокеры; дилеры; управляющие – организации, осуществляющие деятельность по управлению ценными бумагами; депозитарии; организации, осуществляющие деятельность по ведению реестра владельцев ценных бумаг [16].

С декабря 2014 г. на российском фондовом рынке появился новый участник – форекс- дилер. Деятельностью форекс-дилера признается деятельность по заключению от своего имени и за свой счет с физическими лицами, не являющимися индивидуальными предпринимателями, на организованных торгах:

– договоров, которые являются производными финансовыми инструментами, обязанность сторон по которым зависит от изменения курса соответствующей валюты и (или) валютных пар и условием заключения которых является предоставление форекс-диле-ром физическому лицу, не являющемуся индивидуальным предпринимателем, возможности принимать на себя обязательства, размер которых превышает размер предоставленного этим физическим лицом форекс-дилеру обеспечения;

– двух и более договоров, предметом которых является иностранная валюта или валютная пара, срок исполнения обязательств по которым совпадает, кредитор по обязательству в одном из которых является должником по аналогичному обязательству в другом договоре и условием заключения которых является предоставление форекс-дилером физическому лицу, не являющемуся индивидуальным предпринимателем, возможности принимать на себя обязательства, размер которых превышает размер предоставленного этим физическим лицом форекс-дилеру обеспечения [16].

Чаще всего профессиональные участники рынка ценных бумаг имеют организационно-правовую форму хозяйственного общества, хотя закон предусматривает возможность осуществления этой деятельности и в иной организационно-правовой форме.

Банк России определяет основные направления развития фондового рынка Российской Федерации, а также разрабатывает и утверждает требования к осуществлению профессиональной деятельности на рынке ценных бумаг. Все участники фондового рынка должны входить в саморегулируемые организации профессиональных участников рынка ценных бумаг. Саморегулируемые организации приобретают свой статус после получения соответствующего разрешения, выданного Банком России [16].

В соответствии с Федеральным законом «Об организованных торгах» от 21 ноября

2011 г. № 325-ФЗ организатор торговли – это организация, имеющая лицензию биржи или торговой системы, оказывающая услуги по проведению организованных торгов на товарном и (или) финансовом рынках [19].

Клиринговая организация – это юридическое лицо в форме хозяйственного общества, которое вправе осуществлять клиринговые услуги на основании лицензии [9].

Микрофинансовые организации – это микрофинансовые или микрокредитные компании, входящие в государственный реестр микрофинансовых организаций и осуществляющие деятельность по предоставлению микрозаймов [12].

Кредитный потребительский кооператив представляет собой некоммерческую организацию, основной целью деятельности которой является удовлетворение финансовых потребностей пайщиков, то есть членов кредитного кооператива – физических и юридических лиц [10].

В Российской Федерации услуги по страхованию вправе оказывать юридические лица (страховщики), обладающие специальной правоспособностью (лицензией), к ним относятся: страховые организации; страховые брокеры; общество взаимного страхования; а также страховые агенты [14].

Страховщики заключают договоры страхования, при этом в зависимости от предмета договора страхование может быть двух видов – имущественное страхование и личное страхование. В большинстве своем данные договоры заключаются на добровольной основе. Однако в некоторых случаях закон предусматривает обязательное государственное страхование жизни, здоровья и имущества [2]. Так, например, законодательством Российской Федерации предусмотрено обязательное пенсионное страхование, которое осуществляют негосударственные пенсионные фонды наряду с государственным фондом Российской Федерации [5].

Негосударственный пенсионный фонд является организацией, в исключительном ведении которой находится деятельность по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию, ведение этой деятельности осуществляется на основании лицензии [13].

В соответствии с российским законодательством предусмотрено два вида инвестиционных фондов – акционерный инвестиционный фонд и паевой инвестиционный фонд [18]. При этом основной целью деятельности акционерного инвестиционного фонда является инвестирование имущества в ценные бумаги, в то время как паевой инвестиционный фонд представляет собой обособленный имущественный комплекс, состоящий из имущества, переданного управляющей компании в доверительное управление. Управляющая компания инвестиционного фонда создается в форме акционерного общества либо в форме общества с ограниченной ответственностью [18].

Основные направления деятельности специализированного депозитария акционерного инвестиционного фонда или паевого инвестиционного фонда включают в себя учет и хранение имущества, а также осуществление контроля за деятельностью этих фондов и их управляющих компаний [18].

Ломбард в соответствии с Федеральным законом «О ломбардах» от 19 июля 2007 г. № 196-ФЗ – это специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей. Ломбард получает право залога на переданные на хранение вещи. У ломбарда как у финансовой организации специальная правосубъектность, то есть ему запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам, хранения вещей, а также оказания консультационных и информационных услуг. Банк России осуществляет контрольные функции в отношении ломбардов [11].

Лизинговые компании – это юридические лица, основной целью деятельности которых является извлечение прибыли, они выполняют функции лизингодателей в соответствии с российским законодательством [17]. У лизинговых компаний как у финансовых организаций имеется своеобразное преимущество, так как они имеют право привлекать средства юридических и (или) физических лиц (резидентов Российской Федерации и нерезидентов Российской Федерации) для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке. При этом лизинговой деятельностью признается вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Данный вид деятельности не является лицензируемым и не требует обязательного членства в само-регулируемых организациях.

Так как финансовые организации имеют дело с большими денежными массами, стабильное их функционирование в гражданском обороте играет не последнюю роль и, как следствие, законодатель предъявляет повышенные или специальные требования к деятельности таких организаций [6]. В этой связи в отношении предпринимательской деятельности всех финансовых организаций целесообразно выделить следующие особенности. Во-первых, для большинства финансовых организаций установлено требование о регистрации их в организационно-правовой форме хозяйственного общества. Во-вторых, Банк России осуществляет контрольные функции в отношении этих организаций (за исключением лизинговых компаний). В-третьих, их деятельность возможна только на основании лицензии либо при обязательном участии в са-морегулироемой организации, для микрофи-нансовых организаций это – включение сведений о юридическом лице в государственный реестр микрофинансовых организаций.

Список литературы Виды финансовых организаций в предпринимательской деятельности

- Гражданский кодекс Российской Федерации (часть первая) от 30 нояб. 1994 г. № 51-ФЗ//Собрание законодательства РФ. -1994. -№ 32. -Ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26 янв. 1996 г. № 14-ФЗ//Собрание законодательства РФ. -1996. -№ 5. -Ст. 410.

- Гросул, Ю. В. «Приносящая доход деятельность» и «предпринимательская деятельность некоммерческих организаций»: проблемы понятийного аппарата/Ю. В. Гросул//Юрист. -2015. -№ 10. -С. 13-16.

- Закон РФ «Об организации страхового дела в Российской Федерации» от 27 нояб. 1992 г. № 4015-1//Российская газета. -1993. -№ 6.

- Рахманина, Н. В. Классификация предпринимательских организаций, осуществляющих деятельность по оказанию финансовых услуг/Н. В. Рахманина//Вестник Волгоградского государственного университета. Серия 5, Юриспруденция. -2013. -№ 3 (20) -С. 83-85.

- Рахманина, Н. В. Понятие интернета и проблемы, связанные с оказанием финансовых интернет-услуг/Н. В. Рахманина//Вестник Волгоградского государственного университета. Серия 5, Юриспруденция. -2015. -№ 4 (29). -С. 107-113.

- Федеральный закон «О банках и банковской деятельности» от 2 дек. 1990 г. № 395-1//Собрание законодательства РФ. -1996. -№ 6. -Ст. 492.

- Федеральный закон «О защите конкуренции» от 26 июля 2006 г. № 135-ФЗ//Собрание законодательства РФ. -2006. -№ 31 (ч. 1). -Ст. 3434.

- Федеральный закон «О клиринге и клиринговой деятельности» от 7 февр. 2011 г. № 7-ФЗ//Собрание законодательства РФ. -2011. -№ 7. -Ст. 904.

- Федеральный закон «О кредитной кооперации» от 18 июля 2009 г. № 190-ФЗ//Собрание законодательства РФ. -2009. -№ 29. -Ст. 3627.

- Федеральный закон «О ломбардах» от 19 июля 2007 г. № 196-ФЗ//Собрание законодательства РФ. -2007. -№ 31. -Ст. 3992.

- Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 2 июля 2010 г. № 151-ФЗ//Собрание законодательства РФ. -2010. -№ 27. -Ст. 3435.

- Федеральный закон «О негосударственных пенсионных фондах» от 7 мая 1998 г. № 75-ФЗ//Собрание законодательства РФ. -1998. -№ 19. -Ст. 2071.

- Федеральный закон «О некоммерческих организациях» от 12 янв. 1996 г. № 7-ФЗ//Собрание законодательства РФ. -1996. -№ 3. -Ст. 145.

- Федеральный закон «О политических партиях» от 11 июля 2001 г. № 95-ФЗ//Собрание законодательства РФ. -2001. -№ 29. -Ст. 2950.

- Федеральный закон «О рынке ценных бумаг» от 22 апр. 1996 г. № 39-ФЗ//Собрание законодательства РФ. -1996. -№ 17. -Ст. 1918.

- Федеральный закон «О финансовой аренде (лизинге)» от 29 окт. 1998 г. № 164-ФЗ//Собрание законодательства РФ. -1998. -№ 44. -Ст. 5394.

- Федеральный закон «Об инвестиционных фондах» от 29 нояб. 2001 г. № 156-ФЗ//Собрание законодательства РФ. -2001. -№ 49. -Ст. 4562.

- Федеральный закон «Об организованных торгах» от 21 нояб. 2011 г. № 325-ФЗ//Собрание законодательства РФ. -2011. -№ 48. -Ст. 6726.