Влияние аутсорсинга на улучшение системы управленческого учета

Автор: Алькарави Хайдер дЖ. ваннес

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 2 т.10, 2016 года.

Бесплатный доступ

В статье рассмотрены актуальные вопросы постановки и решения проблем организации бухгалтерского учета, получения ценной информации о конкурентах и затратах на ее получение при использовании аутсорсинга. В статье отмечается необходимость постановки такого учета, при котором калькуляционные группировки формируются в соответствии с событиями и изменениями, происходящими в мире бизнеса. В статье на основе общетеоретического и конкретно-прикладных методов подчеркивается необходимость учета всех или полных затрат. А при принятии решения о применении аутсорсинга на основе метода прогнозного анализа предлагается использовать в рамках сбытовой цепи и цепи создания стоимости метод ABC (Activity Based Costing). При этом в статье на основе метода диалектической логики отмечается также важность и необходимость при определении затрат доли активов в создании стоимости продукции определенных видов или сферах деятельности. На основе метода системного анализа отмечено влияние структурных факторов, влияющих на создание полной стоимости, которые формируют неявные, так называемые трансакционные издержки. При использовании аутсорсинга отмечена необходимость управления затратами при соблюдении принципа экономического единства. На основе метода структурно-функционального анализа выделены связи между компонентами стратегии при использовании аутсорсинга.

Аутсоринг, издержки, калькуляционные группировки, метод авс, экономическое единство

Короткий адрес: https://sciup.org/147156244

IDR: 147156244 | УДК: 657.1 | DOI: 10.14529/em160216

The impact of outsourcing on the improvement of management accounting system

The article deals with topical issues of formulation and solution of problems concerning the organization of accounting, obtaining valuable information about competitors and the costs to obtain it by using outsourcing. The article points out the need for developing such an accounting system, in which cost groupings are formed in accordance with evens and changes occurring in the world of business. The need to account all or full costs is emphasized on the basis of general theoretical and application-specific methods. The ABC method (Activity Based Costing) is proposed to use within the supply chain and value chain when making a decision on the use of outsourcing on the basis of the method of prediction analysis. The importance and necessity to create a product value of certain types and spheres of activity when determining the interest costs are pointed out in the article on the basis of the method of dialectical logic. The impact of structural factors on the creation of full value that cause implicit, so-called transaction costs is pointed out on the basis of system analysis method. When using outsourcing, the necessity to control costs while observing the principle of economic unity is considered in the article. On the basis of the method of structural-functional analysis the relation between the components of the strategy when using outsourcing is highlighted. At the end of the article the authors presented the findings of the study.

Текст научной статьи Влияние аутсорсинга на улучшение системы управленческого учета

Следует заметить, что в современной литературе нет научного обоснования использования аутсорсинга компаниями. В литературе по управленческому учету выбор между решениями «производить» или «покупать» часто сводится к сравнению альтернативных издержек на основе достоверного распределения затрат. Тем самым оставляются нетронутыми более глубокие стратегические задачи, и это отмечает Horngren et al. [9, с. 255–260].

Безусловно, выбор «правильного» поставщика услуг оказывает решающее влияние на успешность аутсорсинга. «Уверенность в том, что работа будет выполнена хорошо, перевешивает любую ценовую экономию, которую заказчик может получить, обратившись к другому исполнителю» [1, с. 43].

Общеизвестно, основа любой системы бухгалтерского учета – план счетов. План счетов по видам финансово-хозяйственной деятельности включает счета, используемые в управленческом учете. В области бухгалтерского учета информация о расходах, изменениях в бухгалтерских процедурах связаны с издержками, поскольку ее получение требует нескольких способов записей и раскрытия. При такой организации учета возможно получение ценной информации о конкурентах компании. Естественно, это может потребовать дополнительных расходов на учет и анализ, рас- ширение сферы учета, как и на информацию о текущих затратах.

Методика исследования

Данное исследование осуществлено на основе общетеоретического (философского) метода, конкретно-прикладных методов, методов прогнозного анализа и специальных методов.

Примененные методы диалектической логики явились эффективным средством познания важности и необходимости при определении затрат учитывать долю активов в создании стоимости продукции в определенных видах или сферах деятельности. На основе метода системного анализа отмечено влияние структурных факторов, влияющих на создание полной стоимости, которые формируют неявные, так называемые трансакционные издержки. При использовании аутсорсинга в исследовании отмечена необходимость управления затратами при соблюдении принципа экономического единства. На основе метода структурнофункционального анализа выделены связи между компонентами стратегии при использовании аутсорсинга.

Примененные в исследовании законы материалистической диалектики – превращение количества в качество – взаимное проникновение полярных противоположностей и превращение их друг в друга – развитие путем противоречия или отрицание отрицания – определили диалектические противоречия в самом объекте познания – аутсорсинге.

Примененный в исследовании метод системного анализа способствовал выдвижению альтернативных вариантов решения проблемы, выявлению масштабов неопределенностей по каждому из вариантов и сопоставлению вариантов по тем или иным критериям эффективности.

В исследовании использованы различные методы качественного и количественного изучения реальности: детерминистские и вероятностные.

Концептуальные основы

Система учета затрат помогает управленческому персоналу принимать решения, связанные с приобретением, производством, распределением и продажами, и с акцентом, как правило, на добавленную стоимость. Причем добавленная учетная единица товаров и услуг может быть как в промышленном, чисто коммерческом, банковском деле или даже деятельности государственного органа [15, с. 48].

Система учета затрат является системой, которая направлена на предоставление информации о стоимости производства в двух направлениях, а именно: содействие в подготовке финансовой отчетности (о прибылях и убытках и финансовом положении), а другим направлением является обеспечение организации необходимой информацией для целей управления, планирования, контроля в производстве и маркетинге.

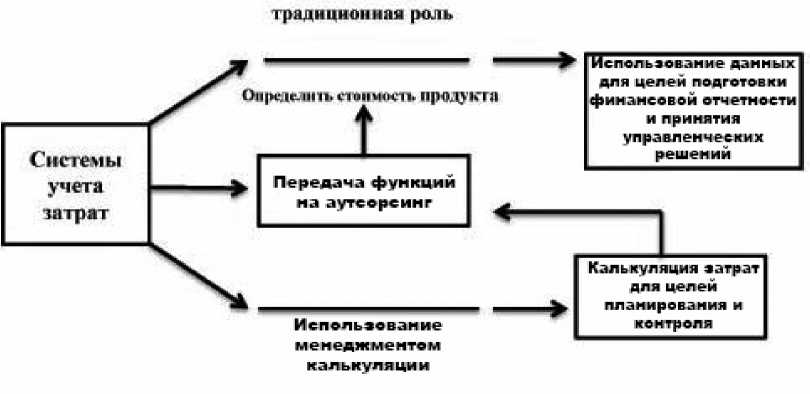

В настоящее время можно констатировать увеличение роли и значения группировки затрат в калькуляционном разрезе. В дополнение к традиционной роли калькуляции, как определение стоимости продукта для целей подготовки финансовой отчетности, другой ролью при использовании обслуживающих внешних организаций-аутсорсеров является предоставление соответствующей информации для принятия управленческих решений менеджментом организации (рис. 1).

Рис. 1 демонстрирует соответствие между калькуляционными группировками и их ролью в связи с событиями и изменениями, происходящими в мире бизнеса. В результате перемен в мире бизнеса, происходят изменения в калькуляционных затратах, их группировках и назначениях. Для целей планирования и контроля расходов необходимо использовать различные количественные методы и средства учета.

Так, в частности, такие исследователи как Р. Каплан и Р. Купер (1998) при принятии решений об аутсорсинге предлагают использовать в рамках сбытовой цепи и цепи создания стоимости метод ABC, обосновывая это следующим.

Во-первых, компания должна определить свою сбытовую цепочку. При этом возможно создание цепочки в самом общем виде, внутри которой каждая родовая категория может быть разделена на ряд дискретных сфер деятельности, характерных для компании. При определении соответствующих мероприятий в цепочке стоимости необходимо выделение сфер деятельности с дискретными технологиями и поведением затрат. При выделении сфер деятельности обширные функции, такие как производство или маркетинг подразделяются как отдельные виды деятельности. Соответствующая степень анализа процессов в цепи зависит от поведения затрат конкретного вида деятельности. Основной принцип выделения на сферы деятельности состоит в том, что вид деятельность должен быть изолирован и отделен в том случае, если они имеют разное поведение затрат, имеют высокий потенциал влияния на дифференциацию, представляют собой существенную или растущую долю стоимости.

При использовании аутсорсинга будет естественным стремиться к последовательно тонкой детализации всех процессов до и после аутсорсинга. Такая детализация необходима для получения точного понимания того, как аутсорсинг повлиял на динамику цепочки создания стоимости.

Во-вторых, определив сферы деятельности в

Рис. 1. Роль бухгалтерского учета затрат при аутсорсинге и в принятии управленческих решений

цепочке, активы и эксплуатационные расходы должны быть распределенными соответствующим образом. Необходимость определения доли активов в создании стоимости определенных видов или сфер деятельности отражает тот факт, что объем активов в активности и эффективности их использования определяет стоимостную активность (оценку). Однако эксплуатационные расходы должны быть распределены по видам деятельности в том периоде, в котором они были понесены. Тогда как активы должны быть отнесены к той сфере деятельности, в которой они используются, контролируются или оказывают наибольшее влияние на их использование.

М. Портер [16, с. 66] не акцентирует внимание на принципах калькуляции, но, по его мнению, применение метода АВС (Activity Based Costing) при калькулировании затрат кажется логичным, так как этот метод представляет специфическую технику распределения затрат ресурсов по реальным центрам ответственности и использования.

Третий шаг в определении реальных затрат заключается в выявлении структурных факторов, которые объясняют различия в издержках в важных или определяющих видах деятельности по сравнению с конкурентами. Речь идет здесь не только о «собственно» издержках компании, значение которых велико. На «издержки компании» могут в свою очередь коренным образом повлиять сформированный ряд структурных факторов. Чтобы понять и иметь дело с этими факторами компания должна понимать, что в основе различий в издержках могут быть как эффект масштаба, внешние эффекты обучения и обращения связей в цепочке создания стоимости. И в результате издержки зависят не только от поведения затрат. Такие ученые как J. Shank и V. Govindarajan (1992)

показывают, как важно для принятия решения обратить внимание на внешнюю сторону цепочки создания издержек компании [20].

Например, в контексте аутсорсинга нетрудно представить, что заключение контрактов конкретной деятельности во внутренней цепочке может генерировать дополнительные расходы в более позднем периоде по продукции, принадлежащей одному из клиентов компании. Например, вполне возможно требование клиента о снижении цены на продукцию компании, которая предпочла аутсорсинг в качестве альтернативы.

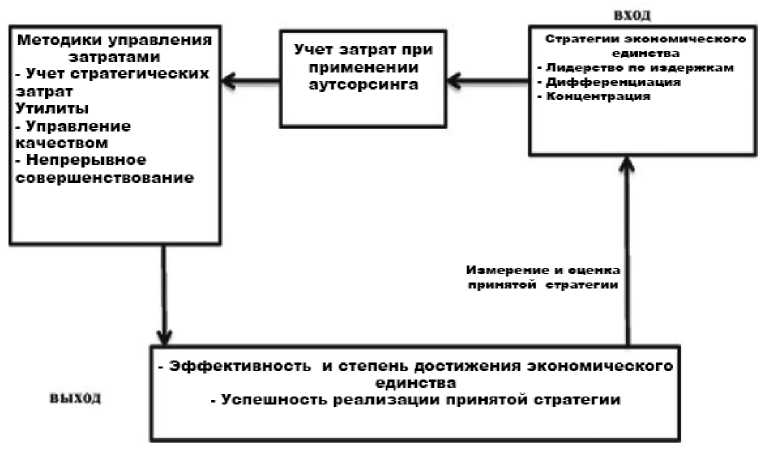

Для целей диагностирования стратегических преимуществ надо знать сильные и слабые стороны анализа затрат в рамках экономического единства. Таким образом, этот анализ позволяет изучить процесс принятия решений и оценить факторы и переменные, связанные с функциональными операциями всех подсистем экономического единства (рис. 2), позволяющий установить связи между входом и выходом [4, с. 64].

Рис. 2 иллюстрирует систему управления затратами при использовании аутсорсинга, и является одной из необходимых информационных систем для менеджмента. Поскольку эта система призвана снижать издержки компании, вполне вероятно, что управление поддерживается стандартами, которые снижают стоимость производства информации и характеризуется следующими отличительными признаками:

– использование принципа системности, означающего единый порядок формирования субсчетов и аналитических счетов, отражающих соответствующие экономические показатели по всей вертикали плана счетов;

– принцип аналитичности означает представление планом счетов информации с такой степе-

Рис. 2. Управление затратами и соблюдении экономического единства при использовании аутсорсинга

нью детализации и обобщения, которая удовлетворяет потребности в ней соответствующих уровней управления с имеющимися возможностями информационной системы.

Система бухгалтерского управленческого учета содержит меньше элементов, но более подробную детализацию в соответствии с частными целями. В частности отмечается разнообразие видов деятельности и уровня анализа, общей активности. Кроме того, предусматривается множество копий документов, типов данных, которые могут быть востребованы. Причем при их записи возникает необходимость увязки целей и задач, типов подготовленных отчетов, видов требуемых измерений и подготовки сбалансированных показателей. Эти элементы должны быть подготовлены и организованы в соответствии с установленными правилами.

Исследователи считают, что полученная по правилам информация о затратах оказывает положительное влияние на элементы систем учета. В то же время необходимо отметить, что эти системы могут меняться, так как меняются как частные, так и общие цели организации.

Принятие управленческих решений возможно на основе анализа, что не может быть осуществлено немедленно. Для быстрого использования информации управленческого учета его постановка в случае применения аутсорсинга должна быть осуществлена таким образом, чтобы сократить разрыв между существующими бухгалтерскими и стратегическими исследованиями для управления [4].

Обсуждение

Анализ элементов систем бухгалтерского учета важен для эффективного и рационального их использования с целью поиска методов управления расходами по следующим причинам:

-

– разнообразие форм организаций помогает дать специфические измерения для каждой организации и различные отчеты;

-

– размер фирмы определяется границей, где издержки рыночной координации сравниваются с издержками внутреннего обеспечения. До этой границы выгодна иерархия, после – действует рынок [18];

-

– организационная структура, будь то централизованная или децентрализованная, представляет собой затраты. Культура учета в настоящее время зависит от децентрализованной структуры, которая сообщает о производительности единиц и мерах по подготовке изменений в системе бухгалтерского учета;

-

– основные возможности компании требуют необходимого анализа возможностей других компаний и об исследовательских отчетах по другим компаниям;

-

– система финансовой отчетности требует расширенного объема данных в целях автоматизации или исторического анализа данных.

Подготовка отчетов является важным звеном в системе бухгалтерского учета в секторе услуг и промышленности, а в системе управленческого учета она должна содержать оперативную информацию о финансовых результатах и включать в себя информацию об отчетах затрат на достижение качества и производительности [8, с. 14].

Таким образом, методология учета в соответствии с его спецификацией требует дополнительных элементов бухгалтерского учета, необходимость введения которых вызвана, по мнению исследователя, разными причинами.

Во-первых, многообразие видов деятельности, уровень анализа, уровень систем бухгалтерского учета варьируются в широком диапазоне ввиду специальных целей каждой из систем учета. В системах финансовой отчетности и счетов анализ происходит за счет измерения финансовых результатов в разрезе клиентов, географических регионов, качества работы и т. д. Учет и использование затрат по видам деятельности помогает раскрыть финансовые результаты в разрезе конкретных видов деятельности.

Разнообразные виды анализа в системах учета для целей управления затратами, а также целей управления традиционными расходами будет выглядеть следующим образом [2, 11].

Так, цикл доходов представляет процессы взаимоотношений продавца и заказчика (покупателя) на поставку продукции или услуг от заключения договоров купли-продажи, доставки товаров, послепродажного обслуживания; контактов на протяжении цикла производства, биллинга и модернизации, учета дебиторской задолженности и зачисления денежных средств. Для планирования и графика производства необходимо знать затраты, необходимые для работы, используемые материалы и т. д. Затраты, связанные с планированием, не увеличивают стоимость продукции, но расчет себестоимости продукции имеет большое значение для оценки эффективности в рамках экономического единства.

Система учета должна включать следующие операции.

В первую очередь, подготовку документов. Документы – это способ документально подтвердить первичные данные. К документам можно отнести и документы прогнозирования. Они включают списки, отчеты или квитанции. Документация рассматривается в качестве одного из инструментов, используемых в системе внутреннего контроля [3, с. 124].

Так, James A. Hall условно разделил три типа документов [10, с. 51]. Первый тип – это оригиналы документов, описывающих внешние события, влияющие на бизнес-процессы экономических событий, таких как заказ, продажи. Документы второго типа должны быть подготовлены для описания операций и мероприятий в цикле событий, касающихся покупки и хранения. Документы третьего типа – это документы типа уведомлений (переписки). Они отправляются заказчику за счет компании, и поступают в систему отслеживания компанией всех взаимоотношений с клиентами [14, с. 347].

Далее надо выделить различные виды отчетов, которые используются для управления затратами [5, 6, 8]. Отчеты о затратах, которые могут как увеличивать, так и не изменять стоимость. Они могут показывать как фактические издержки в целом, так и стоимость единицы, а также могут быть отчетами о затратах на протяжении жизненного цикла [7, 9, 12, 13].

В настоящее время в организациях для учета затрат при использовании аутсорсинга используется технический аналитический счет «Затраты по элементам». Данные затраты собираются на субсчете первого порядка «Прочие материальные затраты», которые обозначают расходы на покупку работ и услуг производственно-технического характера, осуществляемых сторонними организациями или предприятиями.

Учитывая множественность процессов, благодаря которым продукт доходит до полной готовности или предназначен для реализации на стадии производства, система учета должна предусматривать учет затрат для всей продукции с учетом следующих важных моментов [17]:

-

– использование администрацией детализированной информации, предоставляемой системой при выполнении своих функций;

– использование информационной системы в

подготовке планирования бюджетов, контроля производительности операций;

– при определении себестоимости продукта зависимость от общего затратного метода, (при этом все прямые затраты считаются распределенными по центрам производства).

Заключение

Таким образом, подводя итог, можно сделать следующие выводы:

-

1. Передача отдельных функций и видов деятельности на аутсорсинг должна быть продиктована не простым желанием менеджмента, а их готовностью принять процессы изменений для достижения конкретных целей, в частности, снижения затрат. Важность такой передачи отдельных функций можно рассматривать в двух аспектах: снижение издержек, простота и гибкость в операциях с одной стороны, а с другой – быстрая реакция на запросы клиентов. Аутсорсинг является важными элементом поддержания конкурентных позиций организации на рынке. Кроме того, смыслом аутсорсингового процесса является процесс редизайна, целью которого является улучшение качества работы в соответствии с требованиями заказчика.

-

2. Ведение учета затрат является необходимым, так как оно позволяет формировать информационную базу, обеспечивающую принятие эффективных управленческих решений. Четкая и продуманная система управления затратами помогает в принятии правильных управленческих решений. Часто наиболее рациональным способом организации бухгалтерского учета является бухгалтерский аутсорсинг. Он позволяет осуществлять целевое рациональное использование средств, предназначенных для выполнения заказа по мес-

Рис. 3. Связь между компонентами стратегии при использовании аутсорсинга

-

3. При рассмотрении вопроса об организации учета затрат в связи с делением деятельности инфраструктуры компании, а также других процессов и мероприятий, не связанных непосредственно с компанией, уместно применение в калькулировании метода ABC. По-нашему мнению, Управление промышленности должно при решении проблем как аутсорсинга бизнес-процессов, так и аутсорсинга непрофильных процессов и мероприятий учесть вышеизложенное. Следует заметить, что непрофильные виды деятельности и непрофильные функции могут оказывать значительную роль в формировании экономических и финансовых показателей. Стоимость аутсорсинговых контрактов оказывает решающее влияние при принятии решений о покупке, эксплуатации, распределении и продажах. В то же время в деятельности любых хозяйствующих субъектов мероприятия по аутсорсингу связаны с проявлением ряда рисков. Тем не менее, из-за существования взаимоувязанных или общих видов рисков, эти риски должны рассматриваться не только по отношению к каждой сфере деятельности или функции, но и во всем многообразии и полноте рисков или их сочетании. Главным же при принятии решений является обеспечение непрерывности бизнеса, что возможно при нормальной работе компании.

-

4. Процесс принятия решений и анализ затрат на аутсорсинговые контракты в компаниях рекомендуется проводить в двух направлениях: планировании и стратегии компании. Именно таким образом можно определить сильные и слабые стороны компании, эффективность экологических возможностей и угроз и принятие систематического и стратегического планов.

-

5. Организация учета затрат, процесс автоматизации управленческого учета и построение раздельного учета затрат на предприятиях должны базироваться на разработанной Единой корпоративной автоматизированной системе управления финансами и ресурсами. Эта учетная система может быть использована и при бухгалтерском аутсорсинге. Применение рекомендуемой системы будет способствовать повышению качества бухгалтерской информации, а ее использование будет способствовать принятию правильных управленческих решений всеми органами управления.

там возникновения затрат в соответствии с калькуляционной группировкой.

Все дальнейшие исследования должны быть направлены на совершенствование учетной системы, используемой при бухгалтерском аутсорсинге.

Список литературы Влияние аутсорсинга на улучшение системы управленческого учета

- Михайлов, Д.М. Аутсорсинг. Новая система организации бизнеса: учебное пособие. М.: КНОРУС, 2006. 256 с.

- Ahrens T., Chapman C.S. (2007). Management accounting as practice. Accounting, Organizations and Society, volume 32, pp. 1-27 DOI: 10.1016/j.aos.2006.09.013

- Ali Atheer. PhD thesis College of Management and Economics University of Baghdad, unpublished (2007).

- Arab Society of Certified Public Accountants, Management Accounting/basic concepts. the printing presses Alshems. Hashemite Kingdom of Jordan: 2001, 167 p.

- Bouquin H. (2006). Comptabilité de gestion. Paris, Economia, 3e éd.

- Briciu S. (2008.) Variable and fixed costs in company management: Annales Universitatis.

- Briciu S., Căpuşneanu S., Rof L., Topor D., (2010). Accounting and management control. Tools

- Hansen Don R and Maryanne M. Mowen. Management accounting. South-Western (2003).

- Horngren C.T., Sundem G.L., and Stratton W.O. (2005). Introduction to Management Accounting (13th ed.). New Jersey: Pearson Prentice Hall.

- James A. Hall. Accounting information Systems. Southwestern U.S.A. (2004).

- Marshall B. Romney and Paul John Steinbart (2004) Accounting information systems. Prentice Hall, Upper Saddle River, New Jersey.

- Michael D. Shields and S. Mark Young. Effective long. Term cost reduction a strategic perspective. Journal of cost management: spring, (1992).

- Michael D. Shields and S. Mark Young. Managing Product Life-Cycle Costs: An Organizational Model; R. I. Engwall. Cost Management for Defense Contractors, Cost Accounting for the 90 s, Responding to Technological Change (Montvale, NJ; National Association of Accountants, (1988).

- Morse, Davis, and Graves. Managerial Accounting. Thomson, Southwestern U.S.A., (2003), 564 p.

- Moscov & Steve & Sekmen & Marc. Accounting information systems for decision-making -the concepts and Applications, translation Said Kamal al-Din, Mars Publishing House, Riyadh, 1989.

- Porter M.E. (1985). Competitive Advantage: Creating and Sustaining Superior Performance. New York: Free Press.

- Report of the accounts of the company for a job costing system in the company. Unpublished report of the company's records (2012).

- Рональд Коуз. Фирма, рынок и право. М.: Новое издательство, 2007. 224 с.

- Robert S. Kaplan and David P. Norton. The Balanced Scorecard. Boston Harvard (1990). 234 p.