Влияние COVID-19 на бюджетную обеспеченность жизнедеятельности населения

Автор: Паздникова Н.П., Карпович Ю.В., Нерослов А.Д.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 4 т.11, 2023 года.

Бесплатный доступ

В статье рассматриваются проблемы, возникавшие в период пандемии COVID-19 и постпандемийный период, связанные с бюджетной обеспеченностью жизнедеятельности людей. Цель статьи - показать необходимость решения вопросов, связанных со снижением бюджетных поступлений, что отражается на уровне обеспечения жизнедеятельности населения территорий. Для понимания возникших проблем проведена идентификация понятий «устойчивость бюджета» и «бюджетная обеспеченность», предложена авторская точка зрения относительно природы данных понятий. Авторами выдвинута гипотеза, что качество бюджетного планирования влияет на уровень бюджетной обеспеченности людей, а следовательно, на уровень их жизнедеятельности. И минимизировать данного рода проблемы можно с помощью методов, применяемых для решения социально ориентированных проблем. В авторском исследовании особый акцент сделан на идеологию территориальной оценки, которая базируется на индикативном подходе. Предложен методологический подход к экспресс-оценке уровня бюджетной обеспеченности жизнедеятельности людей на основе анализа относительных показателей бюджета. Оценка проводилась сравнительная по двадцати регионам и показала неоднозначные результаты, но у большинства регионов произошло ухудшение бюджетной обеспеченности не только в пандемийный период, но и в постпандемийный. Выявлен тот факт, что процесс формирования бюджетных средств и дальнейшее их распределение протекают в неопределенных условиях. Основные выводы авторов доказывают, что на протяжении пандемийного и постпандемийного влияния на бюджетную обеспеченность жизнедеятельности людей перед региональными и местными органами власти встают трудные задачи по предотвращению и устранению социально ориентированных проблем.

Пандемийный и постпандемийный период, бюджетная обеспеченность, жизнедеятельность населения, региональная специфика, уровень самостоятельности

Короткий адрес: https://sciup.org/149145176

IDR: 149145176 | УДК: 332.05 | DOI: 10.15688/re.volsu.2023.4.7

Impact of COVID-19 on budget security of population

The article deals with the problems that arose during the COVID-19 pandemic and the post-pandemic period in the budget security of peoples life activities. The main idea of the article is to show the need to address issues connected with the decrease in budget revenues, which is reflected in the level of life support for the population of the territories. Tounderstand the problems that have arisen, the concepts of "budget sustainability" and "budget security" are identified, and the authors point of view on the nature of these concepts is suggested. The authors put forward the hypothesis that the quality of budget planning affects the level of budget security of people and, consequently, the level of their livelihoods. And it is possible to minimize this kind of problem with the help of methods used to solve socially-oriented problems. In the authors study, special emphasis is placed on the ideology of territorial assessment, which is based on an indicative approach. A methodological approach to the express assessment of the budget security level of peoples livelihoods based on the analysis of relative budget indicators is suggested. The assessment was carried out comparatively for twenty regions and showed ambiguous results, but in most regions there was deterioration in budget security not only in the pandemic period but also in the post-pandemic one. It is indicated that the process of budgetaryfunds formation and their further distribution proceeds under uncertain conditions. The main conclusions of the authors prove that during the pandemic and post-pandemic impacts on the budget security of peoples livelihoods, regional and local authorities face difficult tasks to prevent and eliminate social problems.

Текст научной статьи Влияние COVID-19 на бюджетную обеспеченность жизнедеятельности населения

DOI:

Цитирование. Паздникова Н. П., Карпович Ю. В., Нерослов А. Д., 2023. Влияние COVID-19 на бюджетную обеспеченность жизнедеятельности населения // Региональная экономика. Юг России. Т. 11, № 4. С. 78–87. DOI:

Постановка проблемы

Пандемия COVID-19, начавшаяся в 2019 г., внесла существенные изменения в экономическую, социальную и политическую жизнь многих государств. Трансформация затронула прежде всего бюджетную систему, где происходит распределение средств на различные сферы жизнедеятельности людей. И такое распределение было полностью модифицировано. Отметим, что бюджетная обеспеченность является категорией важной, так как демонстрирует условия нормального функционирования органов власти и экономических субъектов в складывающихся условиях. Следовательно, данная категория отвечает на вопрос: «Справляются ли органы власти со своими полномочиями?» Безусловно, территориальная протяженность и историческое развитие Российской Федерации накладывает свой отпечаток на дифференциацию особенностей российских регионов, их приоритеты развития и устойчивость бюджетов. Нам видится, что такого рода разграничения субъектов Российской Федерации требуют определенных исследований бюджетной обеспеченности, что может быть интересно с точки зрения выработки предупредительных мер по формированию нормальных условий жизнедеятельности людей.

Теоретические подходы к исследованию проблемы

Обратимся к суждениям ученых относительно понятия «бюджетная обеспеченность», что часто соотносят с понятием «устойчивость бюджета». Мнения сцециалистов весьма противоречивы, однако многие сходятся в одном – это «условия и функциональные возможности органов власти для удовлетворения общественных потребностей жизнедеятельности» [Общество и пандемия ... , 2020: 7]. Кроме того, представления о термине «бюджетная обеспеченность жизнедеятельности» в зарубежной практике и российской также весьма противоречивы. Дж. Кейнс, У. Буйтер, О. Жан Бланшар, А. Крей-джи, Бумахди и другие зарубежные представители высказывают мнение, что это платежеспособность органов власти перед населением [Blanchard et al., 1990: 32; Boumahdi, Zaoujal, Fadlallah, 2021: 15; Buiter, 1985: 52; Ghosh, Cartone, 2020: 1042; Keynes, 1971: 158; Krejdi, 2006: 16].

Наиболее распространенные точки зрения относительно бюджетной обеспеченности представлены в таблице 1.

В контексте указанных суждений бюджетную обеспеченность можно охарактеризовать с позиции следующих подходов:

– ресурсно-функциональный (эффективное использование бюджетных средств для выполнения полномочий органами власти по обеспечению жизнедеятельности населения) [Mishra, 2020: 30];

– статико-экономический (оценка встраиваемых новых бюджетных механизмов во временном пространстве посредством оценки макропру-денциальных показателей жизнедеятельности населения) [Krzysztofik, Kantor-Pietraga, Spуrna, 2020: 580];

– правовой (регламентированное поведение органов власти в процессе бюджетного обеспечения жизнедеятельности населения) [Pechenegina, Pazdnikova, 2017: 400];

– институциональный (комплекс формальных институциональных составляющих бюджетного обеспечения жизнедеятельности) [Rees, Smith, Hall, 2015: 63].

Неоднозначность суждений касательно понятия «бюджетная обеспеченность» вносит определенную путаницу и обусловливает дальнейшие исследования сущностных характеристик категории. В данном случае четкая идентификация принципов бюджетного обеспечения жизнедеятельности населения может нейтрализовать указанные противоречия в научных суждениях. На наш взгляд, к таким принципам можно отнести эффективное распределение бюджетных ресурсов между сферами жизнедеятельности, эффективное пуб- личное управление, доверие населения, целесообразную бюджетную политику и пр.

Методология оценки

В нашем исследовании бюджетная обеспеченность будет рассматриваться как бюджетное состояние, когда возможна эффективная реализация функций публичной власти для жизнедеятельности населения, в том числе в условиях пандемии.

Неоднозначность подходов к понятию «бюджетная обеспеченность» влечет за собой неоднозначность оценки обеспеченности. Отсутствует единое понимание оценки уровня бюджетной обеспеченности и системы универсальных показателей. В связи с этим предлагается авторская методика оценки уровня бюджетной обеспеченности жизнедеятельности населения в российских регионах до и во время COVID-19 с целью выявления будущих проблем и формирования системы мер по ее повышению, если таковое требуется. Поэтому период выбран – 2018– 2021 годы.

Алгоритм методики базируется на индексном подходе и представляет последовательность действий (шагов):

– выбор субъектов Российской Федерации по территориальному признаку (охват всех федеральных округов);

Таблица 1

|

Авторы |

Определение |

|

С.М. Каратаев |

Выполнение органами публичной власти своевременного покрытия расходов за счет средств собственного бюджета, необходимых для реализации своих полномочий по обеспечению жизнедеятельности людей и погашения долговых обязательств перед различными субъектами |

|

М.Н. Игнатьева, О.В. Косолапова |

Состояние, при котором обеспечивается способность органов власти выполнять свои функциональные обязательства посредством предотвращения проблем |

|

Г.Б. Поляк |

Эффективное и экономное использование бюджетных средств для выполнения инвестиционных обязательств, резервирование непредвиденных расходов, но учитывающее различие по содержанию средств, воздействующим факторам и т. д. |

|

C.А. Власова |

Возможность наиболее полно удовлетворять жизненно необходимые потребности экономических агентов и населения без негативного воздействия на жизнедеятельность людей |

|

A.А. Никифорова |

Состояние фондов денежных средств, когда органы власти могут самостоятельно обеспечивать функционирования территории, сохраняя свою бюджетную независимость в условиях негативного воздействия |

|

Дж. Кейнс, У. Буйтер, О. Жан Бланшар, А. Крейджи, С.Н. Гриб, Джей Ди Хант и др. |

Уровень платежеспособности органов власти в условиях негативного воздействия и возможности в будущем вернуться к первоначальному уровню жизнеобеспечения территории |

Примечание . Составлено по: [Каратаев, 2003: 40; Косолапов, Игнатьева, 2013: 78; Поляк, 2010: 123; Карпович, Никифорова, Полетайкин, 2017: 152; Grib, 2015: 2320; Hunt, Simmonds, 1993: 222].

Точки зрения относительно понятия «бюджетная обеспеченность»

– формирование системы макропруденци-альных показателей оценки с точки зрения критериев значимости для бюджетной обеспеченности жизнедеятельности населения и эффективного развития территории (на основе фактических данных);

– поиск показателей с использованием официальных информационных источников (минимум пятилетний срок, в нашем случае 2017–2021 гг.);

– расчет относительных изменений показателей (темп прироста) для определения тенденций и факторного влияния;

– определение шкалы оценки и ранжирование полученных данных по уровням с помощью коэффициента вариации;

– соотнесение результатов, полученных в период 2018–2019 гг. и 2020–2021 гг. (индексный подход).

Авторское исследование затрагивает 20 российских регионов, расположенных во всех федеральных округах – Архангельская область, Белгородская область, Калининградская область, Камчатский край, Красноярский край, Липецкая область, Приморский край, Республика Бурятия, Республика Ингушетия, Республика Карелия, Республика Крым, Республика Мордовия, Республика Саха, Самарская область, Саратовская область, Свердловская область,

Тверская область, Чеченская Республика, Чукотский автономный округ, Ямало-Ненецкий автономный округ.

Актуальная статистика

Система показателей состоит из следующего набора: соотнесение доли налоговых и неналоговых доходов с безвозмездными; доли получаемых дотаций, субвенций и субсидий. Данные показатели демонстрируют не только изменение структуры получаемых бюджетных средств, но и определенные тенденции. А именно: опасность ухудшение финансовой самостоятельности и зависимости бюджета, повышения дотационности региона, ухудшения качества государственного управления, снижение инфраструктурного развития территории.

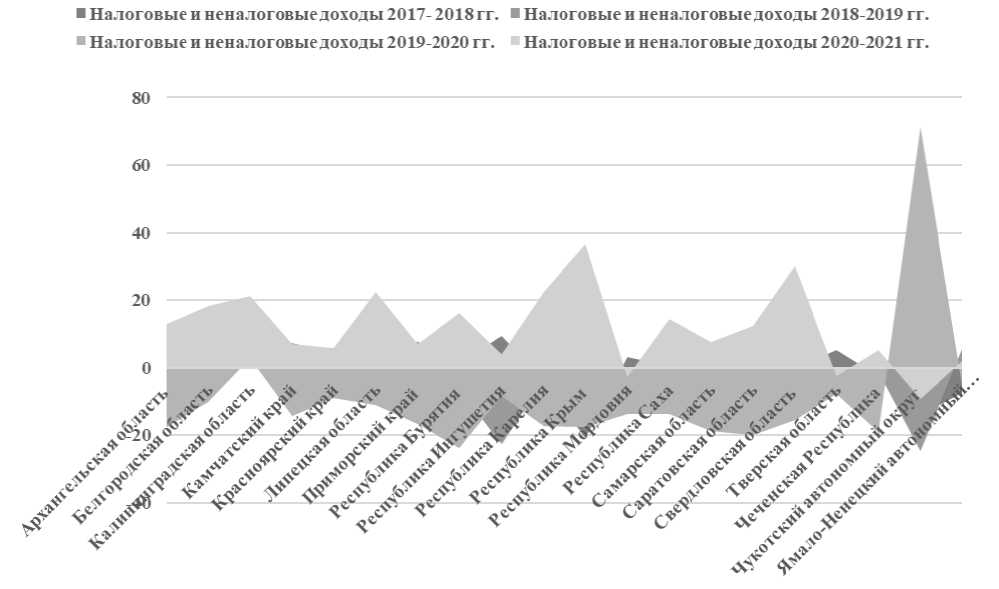

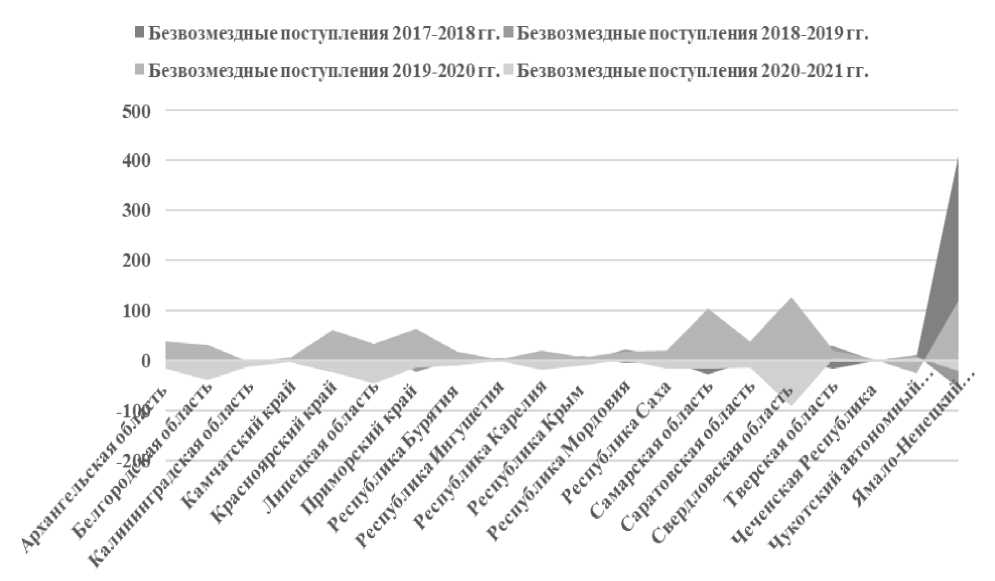

Результаты оценки первого показателя – соотнесение доли налоговых и неналоговых доходов с безвозмездными – представлены на рисунках 1 и 2.

Полученные данные демонстрируют негативную ситуацию, а именно, почти во всех исследуемых регионах влияние COVID-19 очевидно. В период 2019–2020 гг. наблюдается ухудшение финансовой самостоятельности во всех регионах, кроме Чукотского автономного округа и Калинин-

Рис. 1. Темпы роста (снижения) налоговых и неналоговых доходов регионов за период 2017–2021 гг., % Примечание . Составлено по: [Регионы России. Социально-экономические показатели, 2022].

градской области, где доля налоговых и неналоговых доходов увеличилась на 71,35 % и 2,87 %, а доля безвозмездных снизилась на 24,3 % и 1,54 % соответственно. Такая ситуация объясняется рядом причин, одна из которых – это рост цены на природные ресурсы и драгоценные металлы.

Наибольшее влияние COVID-19 оказал на финансовую самостоятельность Республики Бурятия (–23,8 % против +18,5 %), Чеченской Республики (–19,1 % против +3,24 %), Самарской области (–18,8 % против +105,3 %), Архангельской области (–17,6 % против +39,04 %) и Республики Крым (–17,6% против +6,32%). Меньше всего пострадали – Ямало-Ненецкий автономный округ, Тверская область и Республика Ингушетия. При этом продолжилось, хоть и незначительно, ухудшение финансовой самостоятельности в последующий период в Республике Мордовия (–2,73 %) и Тверской области (–2,42 %).

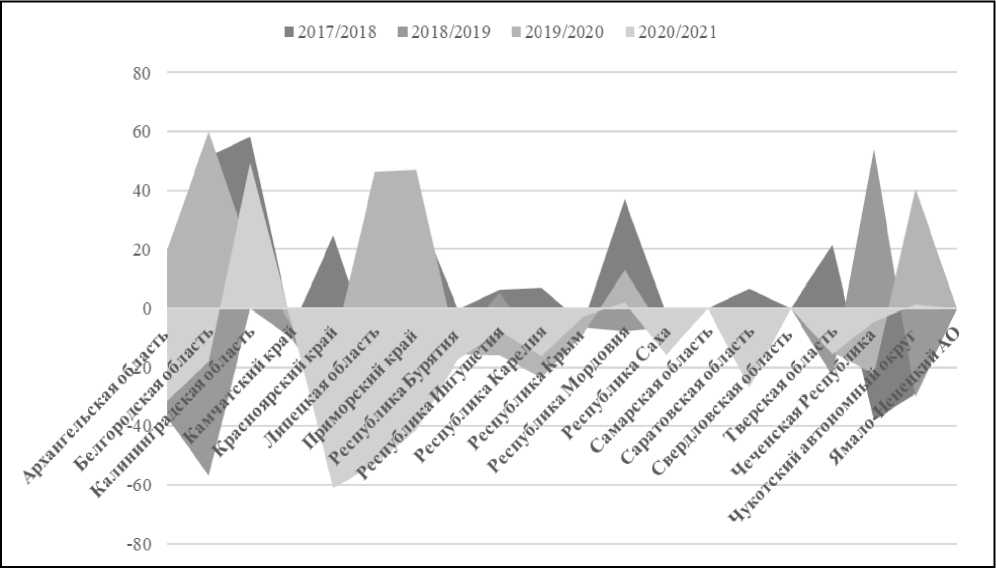

Вторым показателем оценки выступает доля получаемых дотаций . Данный показатель может демонстрировать уровень дотационности региона. Результаты оценки представлены на рисунке 3.

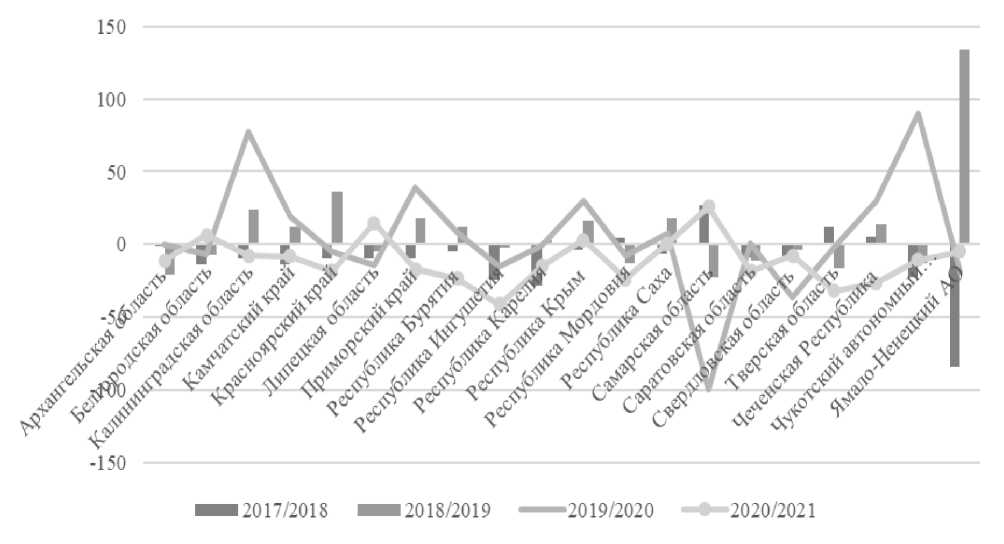

На основании полученных данных видно, что из 20 субъектов Российской Федерации 7 наращивают свою дотационность: Архангельская область, Белгородская область, Калининградская область, Липецкая область, Приморский край,

Республика Мордовия, Чукотский АО. Три региона не являются дотационными на протяжении многих лет – Свердловская и Самарская области, Ямало-Ненецкий АО. Лидерами дотационности являются Белгородская область (+59,9 %) и Чукотский автономный округ (+40,5 %), получившие дотации на выравнивание бюджетной обеспеченности муниципальных образований. Однако Белгородская область в последующий период взяла вектор на снижение дотационности, снизив объем получаемых дотаций на 18,1 %.

Десять субъектов Российской Федерации пытались снизить уровень собственной дотационности – Камчатский край (–5,9 %), Красноярский край (–13,7 %), Республика Бурятия (–15,4 %), Республика Ингушетия (–15,9 %), Республика Карелия (–23,8 %), Республика Крым (–8,7 %), Республика Саха (–9,2 %), Саратовская область (–12,5 %), Тверская область (14,9 %), Чеченская Республика (22,3 %). Все регионы продолжили снижения дотационности в последующем периоде, что доказывает хорошую бюджетную обеспеченность их муниципальных образований.

Следовательно, влияние COVID-19 на дотационность субъектов Российской Федерации существенно, но только для 7 субъектов Российской Федерации и только 3 субъекта продолжили рост дотационности.

Рис. 2. Темпы прироста (снижения) безвозмездных перечислений регионов, за период 2017–2021 гг., % Примечание. Составлено по: [Регионы России. Социально-экономические показатели, 2022].

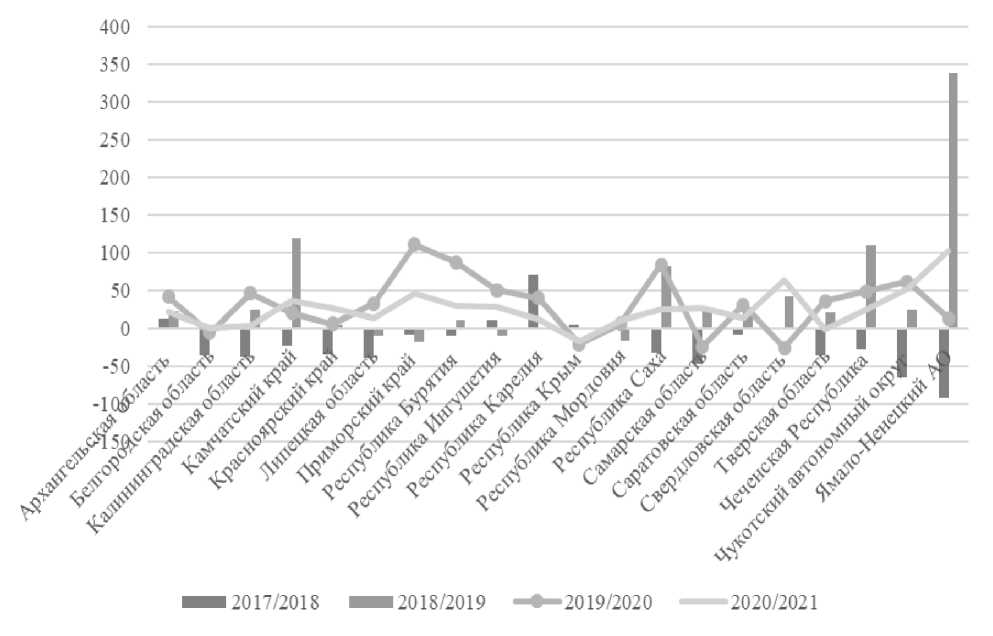

Еще один показатель – доля получаемых субсидий , которые в основном направляются (или не направляются) на развитие общественной инфраструктуры и поддержку бизнеса, индивидуальных предпринимателей в муниципальных образованиях. Чем больше регион получает инвестиций из вышестоящего бюджета, тем больше их направляют в муниципалитеты на заданные цели, и наоборот. Результаты оценки представлены на рисунке 4.

Они демонстрируют следующую картину: 16 субъектов Российской Федерации во время пандемии наращивали объем субсидий и только 4 субъекта Российской Федерации – снижали. Заметим, что среди регионов, которые снижали объем получаемых субсидий, два являются финансово сильными субъектами РФ – Самарская и Свердловская области.

Большинство субъектов Российской Федерации (16) наращивали объем субсидий за счет государственной поддержки. Только за декабрь 2020 г. было заключено 25 соглашений о защите поощрения капиталовложений в экономику. Тем самым поддержка дала свои плоды, а именно, все указанные субъекты продолжили наращивать объемы субсидий в следующем периоде, за исключением Тверской области (–1,7 %).

Еще один показатель оценки – доля получаемых субвенций . Согласно ст. 132 Бюджетного кодекса, субвенция является межбюджетным трансфертом, который предоставляется в целях финансового обеспечения расходных обязательств по переданным полномочиям [Бюджетный кодекс ...]. В этой связи рост субвенций может демонстрировать качество публичного управления и индексацию расходов. Результаты оценки представлены на рисунке 5.

По данным таблицы 5, объем делегированных полномочий особенно заметен в 10 субъектах РФ: Калининградская область (+77,9 %), Камчатский край (+18,9 %), Приморский край (38,9 %), Республика Бурятия (+7,9 %), Республика Крым (+29,8 %), Архангельская область (+0,1 %), Республика Саха (+7,2 %), Саратовская область (+0,8 %), Чеченская Республика (+29,7 %), Чукотский автономный округ (+90 %). Безусловные лидеры – Чукотский автономный округ. Основной причиной, по нашему мнению, является мощная поддержка реструктуризированных муниципальных образований (муниципальные округа) и финансовое обеспечение образовательного процесса. Половина исследуемых регионов не получали столь значительные вливания в виде субвенций.

Рис. 3. Изменения дотационности регионов, за период 2017–2021 гг.,%

Примечание. Составлено по: [Регионы России. Социально-экономические показатели, 2022].

Рис. 4. Изменения объемов получаемых регионами субсидий за период 2017–2021 гг., % Примечание . Составлено авторами.

Рис. 5. Изменения объемов получаемых регионами субвенций за период 2017–2021 гг., % Примечание . Составлено авторами.

Заключение

Следовательно, оценка уровня бюджетной обеспеченности жизнедеятельности населения исследуемых российских регионов до и во время COVID-19 показала следующие результаты: по всем показателям бюджетной обеспеченности наблюдается влияние COVID-19; сильное влияние ощущается на финансовой самостоятельности субъектов Российской Федерации, что негативно сказывается на бюджетной обеспеченности жизнедеятельности населения; наименьшее влияние COVID-19 оказал на развитие инфраструктуры и бизнеса благодаря мощной государственной поддержке; последствия COVID-19 ощущались и в последующий период, хоть и незначительно.

Предложенная методика позволяет оценить последствия влияния негативных факторов на бюджетную обеспеченность жизнедеятельности населения, используя спектр различных методов, достаточно простых в использовании для экспертов.

Список литературы Влияние COVID-19 на бюджетную обеспеченность жизнедеятельности населения

- Бюджетный Кодекс Российской Федерации. URL: https://www.consultant.ru/document/cons_doc_LAW_19702

- Каратаев С. М., 2003. К вопросу о понятии устойчивости бюджета // Бюджет. № 5 (101). С. 39–46.

- Косолапов О. В., Игнатьева М. Н., 2013. Устойчивость как одна из основных характеристик системы // Известия Уральского государственного горного университета. № 4 (32). С. 77–81.

- Карпович А. И., Никифорова А. В., Полетайкин А. Н., 2017. Определение категории устойчивости в сложных социотехнических системах // Вестник ПНИПУ. Социально-экономические науки. № 1. С. 147–163.

- Общество и пандемия: опыт и уроки борьбы с COVID-19 в России, 2020. М.: РАНХиГC. 744 с.

- Поляк Г. Б., 2010. Бюджетная система России. М.: ЮНИ-ТИ-ДАНА. 703 с.

- Регионы России. Социально-экономические показатели, 2022. URL: https://rosstat.gov.ru/storage/mediabank/Region_Pokaz _2022.pdf

- Blanchard O., Chouraqui C., Hagemann R., Sartor N., 1990. The Sustainability of Fiscal Policy // New Answers to an Old Question. OECD Economic Studies. No. 15. P. 7–36.

- Boumahdi I., Zaoujal N., Fadlallah A., 2021. Is There a Relationship Between Industrial Clusters and the Prevalence of COVID-19 in the Provinces of Morocco? // Regional Science Policy and Practice. Vol. 13 (S1). P. 138–157. DOI: 10.1111/rsp3.12407

- Buiter W., 1985. A Guide to Public Sector Debt and Deficits // Economic Policy. No. (1). P. 17–79. DOI: 10.2307/1344612

- Ghosh P., Cartone A. A., 2020. Spatio-Temporal Analysis of COVID-19 Outbreak in Italy // RegSci Policy Pract. No. 12. P. 1047–1062.

- Grib S. N., 2015. Financial Security Assessment of the Krasnoyarsk Territory (krai) // Journal of Siberian Federal University. Humanities and Social Sciences. Vol. 8, no. 11. P. 2316–2324. DOI: 10.17516/1997-1370-2015-8-11-2316-2324

- Hunt J. D., Simmonds D. C., 1993. Theory and Application of an Integrated Land-Use and Transport Modelling Framework // Environment and Planning B: Planning and Design. Vol. 20 (2). P. 221–244.

- Keynes J. A., 1971. Tract on Monetary Reform // Collected Writings of John Maynard Keynes. L.: Macmillan. Vol. IV. 219 p.

- Krejdi A., 2006. Fiscal Sustainability – Definition, Indicators and Assessment of Czech Public Finance // Sustaianability: CNB Working Paper Series. Vol. 3. 36 p.

- Krzysztofik R., Kantor-Pietraga I., Spуrna T., 2020. Spatial and Functional Dimensions of the COVID-19 Epidemic in Poland // Eurasian Geography and Economics. Vol. 61, no. 4–5. P. 573–586. DOI: 10.1080/15387216.2020.1783337

- Mishra P., 2020. Role of Finance in Economic Growth in India: An Emperical Analysis // Journal of Business Management & Quality Assurance. Vol. 3. P. 23–36.

- Pechenegina T. A., Pazdnikova, N. P., 2017. Tax Risks: Problems of Minimization and Prevention of Their Negative Consequences (Article) // International Journal of Economic Research. Vol. 14, iss. 16. P. 399–408.

- Rees D., Smith P., Hall J., 2015. A Multi-Sector Model of the Australian Economy // Economic Research Department Reserve Bank of Australia. Vol. 7. 73 p.