Влияние дебиторской задолженности на финансовое состояние строительной компании в условиях кризиса

Автор: Ахметгалиев Р.З.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (27), 2017 года.

Бесплатный доступ

Статья посвящается влиянию дебиторской задолженности на финансовое состояние строительной копании в условиях кризиса. Для того, чтобы оценить степень влияния задолженности на финансовое состояние, был проведен комплексный анализ баланса предприятия, в том числе достаточность источников финансировании для формирования запасов, тип финансовой устойчивости компании, степень ликвидности баланса, динамика рентабельности и финансовых результатов. В целом данные проведенного анализа позволили заключить, что уровень дебиторской задолженности негативно влияет на финансовую устойчивость и ликвидность производственно-строительного предприятия, а, кроме того, выявленные негативные тенденции низкой платежеспособности контрагентов отрицательно отражаются на финансовых результатах компании.

Дебиторская задолженность, финансовое состояние, строительная компания, условия кризиса, ликвидность, источники финансирования, финансовые результаты, уровень дебиторской задолженности

Короткий адрес: https://sciup.org/140272202

IDR: 140272202

Features of the methodical approach of accounts receivable management in enterprises of construction complex

The article is devoted to the impact of receivables on the financial condition of construction companies are in crisis. In order to assess the degree of influence of debt on the company's financial condition, conducted a comprehensive analysis of the balance sheet, including the adequacy of sources of Finance for the formation of reserves, the type of financial stability of the company, the degree of liquidity of balance, the dynamics of profitability and financial results. In General, the conducted analysis allowed to conclude that the level of accounts receivable affects the financial stability and liquidity of the industrial construction companies, and, in addition, revealed the negative trends of low solvency of counterparties affect the company's financial results.

Текст научной статьи Влияние дебиторской задолженности на финансовое состояние строительной компании в условиях кризиса

Дебиторская задолженность – это суммарный объем обязательств контрагентов перед предприятием за поставленную продукцию или оказанные виды услуг с задержкой оплаты на определенный период времени. Для контрагентов дебиторская задолженность представляет собой краткосрочный беспроцентный кредит, для предприятия – кредитора – уровень обязательств от контрагентов к требованию [1].

Тогда управление дебиторской задолженностью является частью общей политикой по управлению выручкой и оборотными активами предприятия, заключающаяся в определении оптимального размера задолженности и ее своевременной инкассации. Необходимо отметить, что в кризисных условиях долгосрочная дебиторская задолженность является достаточно рисковым активом для компаний строительного сектора.

Анализ финансового состояния строительной компании

В целях выявления общих тенденций финансового состояния производственно-строительной компании, а также влияния уровня дебиторской задолженности на платежеспособность и ликвидность застройщика проведен комплексный анализ данных годовой отчетности ООО «Дельта Строй».

%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

59,56

65,97

69,82

-

I. Внеоборотные II.Оборотные III. Капитал и IV. Долгосрочные V. Краткосрочные

активы активы резервы обязательства обязательства

-

■ 2014 год ■ 2015 год ■ 2016 год

Рис.1 – Динамика удельного веса стоимости имущества компании в 2014

2016 годах

Данные рисунка 1 позволяют сделать выводы о том, что в структуре имущества компании основную долю занимают неработающие

(внеоборотные) активы, что обусловлено отраслевой спецификой предприятия. Доля наиболее ликвидных работающих активов в общей стоимости имущества незначительна, хотя необходимо отметить небольшое увеличение доли оборотных активов в 2016 году до 36,95%.

В пассиве баланса основную долю занимает собственный капитал, сформированный за счет накопления нераспределенной прибыли прошлых лет. В 2016 году в структуре пассивов увеличилась доля долгосрочных и краткосрочных обязательств предприятия за счет привлечения кредитных ресурсов и снижения собственной платежной дисциплины.

Таким образом, можно заключить, что компания ведет работу по наращиванию собственного капитала, не отказываясь, однако, от краткосрочных заемных средств, что в условиях кризиса, является объяснимой тенденцией. Тем не менее, необходимо отметить рост кредиторской и дебиторской задолженности компании, что негативно характеризует платежную дисциплину, как дебиторов, так и самого предприятия.

Финансовая устойчивость — составная часть общей устойчивости предприятия. Наиболее объективным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, которые определяются в виде разницы величины источников средств и величины запасов и затрат [2, 3].

В таблице 1 отражен анализ достаточности источников финансирования для формирования запасов [4] ООО «Дельта Строй» за период с 2014 по 2016 годы.

Таблица 1

Анализ достаточности источников финансирования для формирования запасов ООО «Дельта Строй»

|

Показатели |

Обознач ения |

Тыс.руб. |

Абсолютные отклонения, тыс.руб. |

|||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2014 |

||

|

Наличие собственных оборотных средств |

СОС |

19 365 |

6 769 |

-33 445 |

-12 596 |

-52 810 |

|

Наличие собственных и долгосрочных заемных источников формирования средств |

СД |

28 092 |

62 179 |

82 282 |

34 087 |

54 190 |

|

Общая величина основных источников |

ОИ |

47 457 |

76 555 |

80 367 |

29 098 |

32 910 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

±Φс |

730 |

-13 483 |

-56 057 |

-14 213 |

-56 787 |

|

Излишек (+), недостаток (-) общей величины основных источников формирования запасов |

±Φт |

28 822 |

48 696 |

26 225 |

19 874 |

-2 597 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов |

±Φо |

28 822 |

56 303 |

57 755 |

27 481 |

28 933 |

Подставляя данные таблицы 1 в трехфакторную модель финансовой устойчивости, получим, что в анализируемом периоде она выглядела следующим образом.

Таблица 2

Определение типа финансовой устойчивости ООО «Дельта Строй» в анализируемом периоде

|

Показатель |

2014 год |

2015 год |

2015 год |

|

±Φс |

±Φс ≥ 0 |

±Φс < 0 |

±Φс <0 |

|

±Φт |

±Φт ≥ 0 |

±Φт ≥ 0 |

±Φт ≥ 0 |

|

±Φо |

±Φо ≥ 0 |

±Φо ≥ 0 |

±Φо ≥ 0 |

|

Тип |

Абсолютная независимость |

Нормальная независимость |

Нормальная независимость |

Таким образом, за весь анализируемый период предприятие находится в неустойчивом состоянии, при этой ситуации была необходима оптимизация структуры пассивов. У компании не хватает собственных оборотных средств для формирования запасов и затрат на текущую перспективу.

В таблице 3 представлена динамика коэффициентов финансовой устойчивости [5] в динамике за 2014 -2016 год.

Таблица 3

Динамика коэффициентов финансовой устойчивости в динамике за 20142016 год

|

Показатели |

Формула |

2014 |

2015 |

2016 |

Норматив |

Отклонения от 2014 к 2015 году |

Отклонения от 2014 к 2016 году |

|

Коэффициент капитализации (плечо финансового рычага) |

(1410+151 0): (1300+132 0) |

0,06 |

0,14 |

0,20 |

<1,5 |

0,08 |

0,14 |

|

Коэффициент обеспеченности собственными источниками финансирования |

(1300+140 0-1100):1200 |

0,30 |

0,34 |

0,20 |

>0,1 |

0,04 |

-0,10 |

|

Коэффициент финансовой независимости (автономии) |

1300:1700 |

0,70 |

0,66 |

0,60 |

0,4-0,6 |

-0,04 |

-0,10 |

|

Коэффициент финансирования |

1300: (1410+151 0) |

16,58 |

7,31 |

5,01 |

>=0,7 |

-9,28 |

-11,57 |

|

Коэффициент финансовой устойчивости |

(1300+140 0): 1700 |

0,77 |

0,77 |

0,71 |

>=0,6 |

0,00 |

-0,06 |

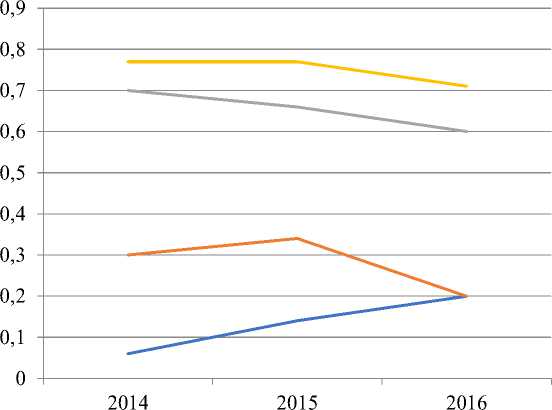

Наглядная динамика коэффициентов финансовой устойчивости отражена на рисунке 2

Коэффициент капитализации (плечо финансового рычага)

^^^^^^^№ Коэффициент обеспеченности собственными источниками финансирования

^^^^^^^^^^^ Коэффициент финансовой независимости (автономии)

Рис.2 – Динамика коэффициентов финансовой устойчивости ООО «Дельта Строй»

Коэффициент финансовой независимости производственностроительного предприятия на конец 2016 года составил 0,6 долей единиц. Полученное значение говорит о высокой доли собственного капитала (60%) в общем капитале, предприятие в условиях кризиса неплатежей осмотрительно относится к привлечению заемных денежных средств. За весь рассматриваемый период наблюдалось несущественное снижение коэффициента финансовой устойчивости (на 0,1 долей единиц в 2016 году по сравнению с 2014 годом).

В 2016 году коэффициент обеспеченности собственными оборотными средствами ООО «Дельта Строй» составил 0,2 долей единиц, это на 0,1 доли единиц меньше, чем в 2014 году, однако в целом данный коэффициент больше единицы, что соответствует принятому нормативному значению [6].

Общий коэффициент финансовой устойчивости, учитывающий совокупность долгосрочных заимствований и собственного капитала, направляемых на финансирование собственной деятельности предприятия, в 2016 году составил 0,71 долю единиц, что свидетельствует о финансовой стабильности предприятия и независимости от внешних источников.

За весь рассматриваемый период коэффициент покрытия инвестиций существенно сократился, составив 5,01 долю единиц в 2016 году, однако значение данного коэффициента по состоянию на 2016 год вполне соответствует норме.

Следующим этапом оценки финансового состояния производственностроительной компании является исследование уровня ее ликвидности и платежеспособности. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на группы. Для определения ликвидности баланса надо сопоставить итоги приведенных групп по активу и пассиву [7].

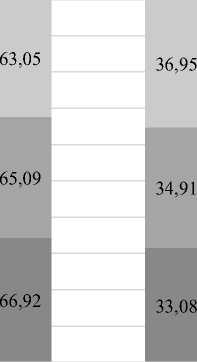

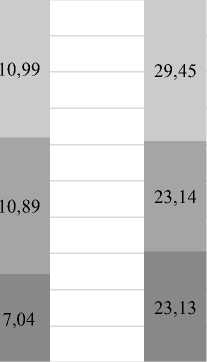

В таблице 4 приведена группировка активов и пассивов [8] ООО «Дельта Строй» по степени ликвидности в 2014-2016 годах.

Таблица 4

Группировка активов и пассивов ООО «Дельта Строй» по степени ликвидности в 2014-2016 годах

|

Показатели |

Методика расчета |

Тыс.руб. |

% |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

||

|

Актив |

|||||||

|

Наиболее ликвидные активы (А1) |

1250+1240 |

1 148 |

3 664 |

5 704 |

0,17 |

0,47 |

0,60 |

|

Быстро реализуемые активы (А2) |

1230 |

186 053 |

241 943 |

314 694 |

27,89 |

31,30 |

32,88 |

|

Медленно реализуемые активы (А3) |

1210+ 1220+1260 |

33 474 |

24 180 |

33 180 |

5,02 |

3,13 |

3,47 |

|

Труднореализуемые активы (A4) |

1100 |

446 437 |

503 078 |

603 441 |

66,92 |

65,09 |

63,05 |

|

Баланс |

1600 |

667 112 |

772 865 |

957 019 |

100,00 |

100,00 |

100,00 |

|

Пассив |

|||||||

|

Наиболее срочные обязательства (П1) |

1520 |

143 987 |

162 946 |

244 233 |

21,58 |

21,08 |

25,52 |

|

Краткосрочные пассивы (П2) |

1500-15201530 |

0 |

7 607 |

31 530 |

0,00 |

0,98 |

3,29 |

|

Долгосрочные пассивы (П3) |

1400 |

46 980 |

84 156 |

105 200 |

7,04 |

10,89 |

10,99 |

|

Собственный капитал предприятия (П4) |

1300+1530 |

476 145 |

518 156 |

576 056 |

71,37 |

67,04 |

60,19 |

|

Баланс |

1700 |

667 112 |

772 865 |

957 019 |

100,00 |

100,00 |

100,00 |

н

Таблица 5

Определение ликвидности баланса ООО «Дельта Строй» в 2014-2016 годах

|

Условия ликвидности |

2014 |

2015 |

2016 |

|

А1 ≥ П1 |

А1 < П1 |

А1 < П1 |

А1 < П1 |

|

А2 ≥ П2 |

А2>П2 |

А2>П2 |

А2 > П2 |

|

А3 ≥ П3 |

А3 > П3 |

А3 > П3 |

А3 > П3 |

|

А4 ≤ П4 |

А4 < П4 |

А4 < П4 |

А4 > П4 |

Из четырех соотношений, характеризующих соотношение активов ООО «Дельта Строй» по степени ликвидности и обязательств по сроку погашения, не выполняются два. Высоколиквидные активы производственно-строительного предприятия не покрывают наиболее срочные обязательства. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств. Однако, в 2016 году наблюдается негативная тенденция превышения труднореализуемых активов над собственным капиталом компании строительного сектора.

Необходимо отметить, что проведенный анализ ликвидности путем группировки активов и пассивов является приближенным.

Для уточненной оценки уровня платежеспособности проведена динамическая оценка финансовых коэффициентов, отражающих степень ликвидности ООО «Дельта Строй» в 2014 -2016 годах:

-

- общий показатель ликвидности;

-

- показатели абсолютной и текущей ликвидности;

-

- показатель срочной ликвидности.

Расчетные данные сведены в таблицу 6.

Таблица 6

Анализ коэффициентов ликвидности ООО «Дельта Строй» в 2014 – 2016

годах

|

Показатель |

Формула |

2014 |

2015 |

2016 |

Нормативное значение |

Отклонения |

|

|

от 2014 к 2015 году |

от 2014 к 2016 году |

||||||

|

Общий показатель ликвидности |

(A1+0,5A2+0,3A3):(П1 +0,5П2+0,3П3) |

0,66 |

0,69 |

0,59 |

не менее 1 |

0,03 |

-0,07 |

|

Коэффициент абсолютной ликвидности |

A1 / (П1+П2) |

0,01 |

0,02 |

0,02 |

0,1-0,7 |

0,01 |

0,01 |

|

Коэффициент срочной ликвидности |

(А1 + А2) : (П1 + П2) |

1,30 |

1,44 |

1,16 |

не менее 1. Допустимое значение 0,7-0,8 |

0,14 |

-0,14 |

|

Коэффициент текущей ликвидности |

(А1 + А2 + А3) : (П1 + П2) |

1,53 |

1,58 |

1,28 |

1,5. Оптимальное не менее 2,0 |

0,05 |

-0,25 |

Расчетные данные демонстрируют, что в 2016 году значение коэффициента текущей ликвидности 1,28 долей единиц не соответствует норме. При этом негативной тенденцией является тот факт, что за анализируемый период коэффициент снизился на 0,25 долей единиц.

Значение коэффициента срочной ликвидности соответствует норме – 1,28 долей единиц при норме 1. Это говорит о наличии у производственностроительной компании ликвидных активов, которыми можно погасить наиболее срочные обязательства. В течение всего периода коэффициент быстрой ликвидности укладывался в нормативное значение. Несоответствующим норме оказался коэффициент абсолютной ликвидности (0,02 долей единиц при норме 0,1-0,7). При этом за анализируемый период коэффициент повысился на 0,01 долю единиц.

В итоге, коэффициент общей ликвидности оказался несоответствующим норме, что отражает неспособность предприятия погасить все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех текущих активов.

Заключительным этапом проведения оценки финансового состояния предприятия строительной отрасли является динамический анализ финансовых результатов предприятия [9]. В таблице 7 представлена динамика финансовых результатов деятельности ООО «Дельта Строй» в 2015-2016 годах по данным отчета о финансовых результатах компании.

Таблица 7

Динамика финансовых результатов деятельности ООО «Дельта Строй» в 2014-2016 годах

|

Показатель |

Тыс.руб. |

Абсолютные отклонения, тыс.руб. |

Относительные отклонения |

||||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2014 |

2015/ 2014 |

2016/ 2014 |

|

|

Выручка |

709 199 |

846 437 |

1 042 271 |

137 238 |

333 072 |

19,35 |

46,96 |

|

Себестоимость продаж |

662 967 |

749 273 |

947 595 |

86 306 |

284 628 |

13,02 |

42,93 |

|

Валовая прибыль (убыток) |

46 232 |

97 164 |

94 676 |

50 932 |

48 444 |

110,17 |

104,78 |

|

Прибыль (убыток) от продаж |

46 232 |

97 164 |

94 676 |

50 932 |

48 444 |

110,17 |

104,78 |

|

Проценты к получению |

35 |

27 |

26 |

-8 |

-9 |

-22,86 |

-25,71 |

|

Проценты к уплате |

5 940 |

6 606 |

8 341 |

666 |

2 401 |

11,21 |

40,42 |

|

Прочие доходы |

29 457 |

12 911 |

12 086 |

-16 546 |

-17 371 |

-56,17 |

-58,97 |

|

Прочие расходы |

49 370 |

72 119 |

77 793 |

22 749 |

28 423 |

46,08 |

57,57 |

|

Прибыль (убыток) до налогообложения |

20 414 |

31 377 |

20 654 |

10 963 |

240 |

53,70 |

1,18 |

|

Налоговые выплаты |

15 805 |

17 517 |

17 850 |

1 712 |

2 045 |

10,83 |

12,94 |

|

Чистая прибыль (убыток) |

4 609 |

13 860 |

2 804 |

9 251 |

-1 805 |

200,72 |

-39,16 |

Данные таблицы 7 позволяют сделать вывод о том, что за исследуемый период выручка ООО «Дельта Строй» возросла на 46,96% по причине активного освоения рынка субподрядных работ в области гражданского строительства. Темп прироста себестоимости был ниже выручки, что увеличило валовую прибыль компании на 102,74%. Значительное негативное влияние на конечный финансовый результат ООО «Дельта Строй» оказал рост процентных и прочих расходов, а также налоговых обязательств. Данное обстоятельство обусловлено тем, что в условиях нехватки свободных денежных средств в обороте компания была вынуждена привлекать как краткосрочные, так и долгосрочные заимствования для реализации основной деятельности, формирования запасов, а также реализации ряда инвестиционных проектов [10]. В конечном итоге, сокращение чистой прибыли компании в 2016 году составило 9 251 тыс.руб. или 39,16% по сравнению с 2014 годом.

В таблице 8 представлена динамика рентабельности ООО «Дельта Строй» в 2015-2016 годах.

Таблица 8

Динамика рентабельности ООО «Дельта Строй» в 2014-2016 годах

|

Показатель |

Формула |

% |

Отклонения, % |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2014 |

||

|

Финансовая рентабельность |

2400 : 1300 |

0,99 |

2,72 |

0,49 |

1,73 |

-0,50 |

|

Рентабельность оборота (продаж) |

2200 :2110 |

6,52 |

11,48 |

9,08 |

4,96 |

2,56 |

|

Норма прибыли (коммерческая маржа) |

2400 : 2110 |

0,65 |

1,64 |

0,27 |

0,99 |

-0,38 |

|

Фондорентабельность |

2300 : (1150+1140) |

5,53 |

8,46 |

3,76 |

2,92 |

-1,77 |

|

Рентабельность перманентного капитала |

2300 :(1300+1400) |

3,98 |

5,28 |

3,06 |

1,30 |

-0,92 |

Согласно данным таблицы 8, в результате снижения объемов чистой прибыли, все показатели, характеризующие экономическую эффективность деятельности предприятия, в 2016 году значительно снизились. Падение продемонстрировали рентабельность продаж, фондорентабельности и рентабельность затрат. Негативные тенденции отмечены и в динамике финансовой рентабельности.

Вывод

В целом данные проведенного анализа позволили заключить, что уровень дебиторской задолженности негативно влияет на финансовую устойчивость и ликвидность производственно-строительного предприятия, а, кроме того, выявленные негативные тенденции низкой платежеспособности контрагентов отрицательно отражаются на финансовых результатах компании. Практически полное отсутствие свободных денежных средств в обороте из-за несвоевременности расчетов приводит к необходимости привлечения заемных источников финансирования, снижающих рентабельность продаж и чистой прибыли.

Список литературы Влияние дебиторской задолженности на финансовое состояние строительной компании в условиях кризиса

- Алисенов А.С. Международные стандарты финансовой отчётности: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 360 с.

- Анализ и диагностика хозяйственно-финансовой деятельности предприятия / под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. - Ростов н/Д: Феникс, 2012. - 352 с.

- Бланк И.А. Основы финансового менеджмента: в 2 т./ И.А. Бланк. - 4-е изд., стер. - М.: Омега - Л, - Т.1. - 2012 - 656 с.

- Булатова, А.В. Учёт, анализ, аудит дебиторской и кредиторской задолженности /А.В. Булатова// Actualscience. - 2016. - № 2. - С. 84 - 88.

- Валинуров Т.Р. Специфика оценки дебиторской и кредиторской задолженностей предприятия / Т.Р. Валинуров, Т.В. Трофимова // Международный бухгалтерский учет. - 2014. - № 3. - С. 33 - 44.

- Иващенко Ю.В. Теоретические основы управления дебиторской задолженностью /Ю.В. Иващенко// Наука и бизнес: пути развития. - 2013. - № 4. - С. 61 - 63.

- Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции / Э.И. Крылов, В.М.Власова, И.В. Журавкова. - М.: Финансы и статистика, 2013. - 384 с.

- Лиференко Г.Н. Финансовый анализ предприятия / Г.Н. Лиференко. - М.: Экзамен, 2013. - 184 С.

- Ковалев В.В. Анализ финансовой деятельности предприятия / В.В. Ковалев, О.Н. Волкова - М., 2013. - 355 с.

- Динамика дебиторской задолженности организаций без субъектов малого предпринимательства) Российской Федерации, 1995-2015 гг. [Электронный ресурс] / Федеральная служба государственной статистики. - М., 2016. - Режим доступа: http://www.gks.ru