Влияние денежных переводов на торговый баланс в странах Южно-Азиатского региона

Автор: Шах Имтияз Ахмад, Ненгру Тарик Ахад

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Международный опыт

Статья в выпуске: 1 т.16, 2023 года.

Бесплатный доступ

В работе исследуется взаимосвязь между торговым балансом и денежными переводами в пяти странах Южно-Азиатской ассоциации регионального сотрудничества. Помимо влияния денежных переводов на торговый баланс этого региона в целом, рассматривается их влияние на торговый баланс в каждой стране (Бангладеш, Индия, Шри-Ланка, Пакистан и Непал), а также проводится межстрановой анализ. Для этого были собраны ежегодные данные за период с 1991 по 2019 год из базы Всемирного банка и Penn World. Для оценки влияния денежных переводов в целом на регион использовались объединенные модели метода наименьших квадратов, модели со случайным эффектом и фиксированным эффектом, а для оценки по странам Южной Азии - модели взаимодействия и фиктивных переменных. Осуществленный нами панельнорегрессионный анализ выявил, что денежные переводы способствуют росту дефицита торгового баланса пяти южноазиатских стран. Другие контрольные переменные, например обменный курс, прямые иностранные инвестиции, внутренние инвестиции и человеческий капитал, оказывают существенное негативное влияние на торговый баланс. С другой стороны, рента от природных ресурсов положительно воздействует на торговый баланс стран Южно-Азиатской ассоциации регионального сотрудничества. Модель взаимодействия фиктивных переменных подтверждает негативное влияние денежных переводов на торговый баланс в Индии, Непале и Пакистане, в то время как в Бангладеш и Шри-Ланке оно незначительно. В работе представлены возможные последствия для анализируемых стран.

Денежные переводы, торговый баланс, южная азия, панельные данные

Короткий адрес: https://sciup.org/147240284

IDR: 147240284 | УДК: 336.74 | DOI: 10.15838/esc.2023.1.85.13

Impact of remittances on the trade balance in the countries of the South Asian region

The present study empirically examines the relationship between trade balance and remittances in five selected countries of the South Asian Association for Regional Cooperation (SAARC). Besides the joint impact of remittances on the trade balance, the individual impact of remittances on Bangladesh, India, Sri Lanka, Pakistan, and Nepal and comparison among these countries are also provided. To conduct this analysis, annual data of 20 years from 1991-2019 were collected from World Bank and Penn World database. Pooled OLS, random effect, and fixed models are used to estimate the joint impact of remittances. Further, dummy variable interaction models are used to estimate the individual impact of remittances on five South Asian countries. Our panel regression analysis confirms the increasing impact of remittances on the trade deficit of five South Asian countries by triggering import-led consumption expenditures. Other control variables, exchange rate, foreign direct investment, investment, and human capital have a significantly negative impact on the trade balance. On the other hand, rent has a significant positive impact on the trade balance of SAARC countries. Dummy variable interaction model confirms the negative impact of remittances on India, Nepal, and Pakistan, while remittances have an insignificant impact on Bangladesh and Sri Lanka. The paper provides various policy impactions for SAARC region.

Текст научной статьи Влияние денежных переводов на торговый баланс в странах Южно-Азиатского региона

Денежные переводы считаются стабильным источником дохода домохозяйств в развивающихся странах (Alferi et al., 2005). Каждый год мигранты из Южной Азии осуществляют большое количество денежных переводов (Sutradhar, 2020). Южная Азия в период с 2015 по 2019 год получила около 10% от общего объема денежных переводов в мире. Эти показатели превышают показатели прямых иностранных инвестиций и внешней финансовой поддержки, за исключением Мальдивских островов и Афганистана. В Южной Азии крупнейшим получателем денежных переводов в мире является Индия (в 2015–2019 гг. около 360 млрд долларов США). Денежные переводы используются для наращивания внутренних сбережений, минимизации ограничений, связанных с иностранным обменом и платежным балансом (Sutradhar, 2020). Они способствуют экономическому развитию и сокращению бедности1.

Однако можно говорить и о негативном воздействии денежных переводов на экономический рост, что связано с миграцией квалифицированных и высокообразованных работников («утечка мозгов») (Topxhiu, Krasniqi, 2017), а также повышением обменного курса и снижением конкурентоспособности торгового сектора2 (Ratha, 2013). Часто после получения денежных переводов в виде нетрудовых доходов члены домохозяйств принимают решение не работать (Sutradhar, 2020). Также увеличивается неравенство между семьями, получающими денежные переводы, и остальными. Кроме того, денежные переводы в основном расходуются на потребительские нужды, а не на производственную деятельность (Hasan, Shakur, 2017).

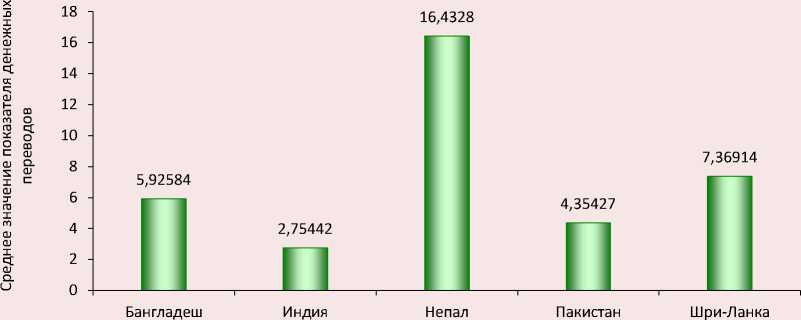

В течение исследуемого периода (1991–2019 гг.) среди стран Южно-Азиатской ассоциации регионального сотрудничества (SAARC) самая значительная доля ВВП, формируемая потоком денежных переводов, фиксировалась в Непале (16,43%). По этому показателю Непал занимает пятое место в мире. Далее следуют Шри-Ланка (7,36%), Бангладеш (5,92%), Пакистан (4,35%) и, наконец, Индия (2,75%; рис. 1) .

Однако в течение того же периода в странах Южной Азии накапливался дефицит в торговом балансе. На рисунке 2 показано наличие значительной разницы объемов экспорта и импорта в регионе.

Для стран SAARC характерна слабая экспортная структура с преобладанием сырьевого экспорта и незначительными объемами экспорта промышленной продукции (Wood, Mayer, 2001). По мнению S. Lall (Lall, 2000), это негативно влияет на экономику Южной Азии, несмотря на наличие в регионе значительной промышленной базы. Торговый дефицит в течение длительного периода увеличивает уровень долга и формирует низкий государственный кредитный рейтинг, что ухудшает перспективы получения международных займов (Hasan, 2003).

Денежные переводы по-разному влияют на торговый баланс. Перечисляемые средства могут быть потрачены, инвестированы или сохранены внутри страны. Местные товары могут быть произведены за счет инвестиций и использованы в качестве импортозамещающих, а излишки могут быть экспортированы. Таким образом, денежные переводы помогают сокра-

Рис. 1. Приток денежных переводов в страны SAARC (1991–2019)

Источник: расчеты авторов на основе данных Всемирного банка, 2021.

Рис. 2. Среднее значение экспорта и импорта (1991–2019), % от объема ВВП

Среднее значение экспорта I------1 Среднее значение импорта

Источник: расчеты авторов на основе данных Всемирного банка, 2021.

тить дефицит торгового баланса и содействуют созданию рабочих мест. С другой стороны, влияние денежных переводов на конкурентоспособность экспорта, обменный курс и эффект «голландской болезни» активно обсуждается в последние годы. Доходы от переводов повышают курс местной валюты и могут повлиять на долгосрочный рост экономики. Денежные переводы могут оказывать эффект «голландской болезни» на торговый сектор экономи- ки, если приток переводов вызывает переоценку местной валюты. В то же время денежные переводы повышают покупательную способность, могут возрасти предпочтения населения в отношении импортных товаров. Кроме того, большой приток денежных переводов снижает участие рабочей силы, что приводит к неблагоприятному экономическому развитию. Вследствие этого ухудшается внешнее положение страны и ее общий платежный баланс.

Возникает вопрос, в какой степени приток денежных переводов влияет на торговый баланс стран SAARC. В нашей работе изучается взаимосвязь между торговым балансом и денежными переводами в пяти странах SAARC. Насколько известно авторам, аналогичного исследования не существует. Помимо влияния денежных переводов на торговый баланс региона в целом, рассматривается влияние переводов на торговый баланс в каждой стране (Бангладеш, Индия, Шри-Ланка, Пакистан и Непал), также проведен межстрановый анализ. Для этого были собраны ежегодные данные за период с 1991 по 2019 год из базы Всемирного банка и Penn World. Мы придерживаемся исследования (Farzanegan, Sherif, 2016), в котором рассматривается, как денежные переводы влияют на торговый баланс стран Ближнего Востока и Северной Африки. Также изучается связь между потреблением домохозяйств, денежными переводами и торговым балансом.

Оригинальность работы заключается в том, что в ней исследуется влияние денежных переводов на торговый баланс в конкретной стране и на пять стран SAARC в целом, поскольку большинство предыдущих исследований посвящено только влиянию денежных переводов в целом на развивающиеся страны или группу развивающихся стран. Влияние денежных переводов на пять стран SAARC в целом рассматривается с помощью методов наименьших квадратов (МНК), случайных эффектов (СЭ) и фиксированных эффектов (ФЭ). Для изучения влияния денежных переводов на торговый баланс в каждой из пяти стран используется модель фиктивного взаимодействия.

Работа построена следующим образом. В разделе «Обзор литературы» рассмотрены предыдущие исследования взаимосвязи между денежными переводами и торговым балансом. В разделе «Теоретическая модель» обсуждается модель торгового баланса. Часть «Методология» объясняет переменные модели, источники данных, соответствующую эконометрическую модель и эмпирическую оценку настоящего исследования. В разделе «Эмпирические результаты» отражены результаты соответствующих эконометрических моделей. В заключении представлены результаты и рекомендации.

Обзор литературы

Цель работы – изучить влияние денежных переводов на торговые балансы пяти стран Южной Азии, ежегодно получающих огромные суммы денежных переводов. На первом месте в мире из рассматриваемых стран по объему переводов находится Индия (Sutradhar, 2020). Существуют различные исследования, посвященные роли денежных переводов. Поскольку в нашей работе основное внимание уделяется торговому балансу, будет проведен обзор исследований по этой теме.

Farzanegan и Sherif (Farzanegan, Sherif, 2016) утверждают, что приток денежных переводов способствует дефициту торгового баланса стран Ближнего Востока и Северной Африки (MENA), а эффект денежных переводов зависит от внутреннего накопления капитала. Khan et al. (Khan et al., 2021) исследуют различные детерминанты дефицита торгового баланса семи стран SAARC с 1990 по 2017 год. Используя обобщенный метод наименьших квадратов (ОМНК) и метод стандартной ошибки с панельной коррекцией (МСОПК), авторы обнаружили существенное положительное влияние внутреннего потребления на дефицит торгового баланса стран SAARC. Кроме того, инфраструктура оказывает значительное положительное влияние на дефицит торгового баланса, в то время как обменный курс и финансовое углубление отрицательно воздействуют на торговый баланс стран SAARC.

Okodua и Olayiwola (Okodua, Olayiwola, 2013) изучили взаимосвязь денежных переводов и торгового баланса стран Африки южнее Сахары в 2002–2011 гг. С использованием одношагового и двухшагового обобщенного метода моментов (ОММ) выявлено значительное отрицательное влияние денежных переводов на торговый баланс. Значимыми положительными переменными выступают реальный обменный курс и ВВП. В работе Tung (Tung, 2018) исследуется влияние денежных переводов на торговый баланс 17 стран Азиатско-Тихоокеанского региона в 1980–2015 гг. Двухэтапный метод наименьших квадратов и панельный обобщённый метод моментов (ПОММ) подтверждают значительное отрицательное влияние денежных переводов на торговый баланс. Другая переменная – темпы роста ВВП на душу населения – оказывает негативное влияние, в то время как обменный курс положительно влияет на торговый баланс.

Различные исследования показывают, что приток денежных переводов не снижает торговый баланс и не имеет эффекта «голландской болезни». В работе (Hien, 2017) обнаружено значительное положительное влияние притока денежных переводов на торговый баланс Малайзии в 1990–2015 гг. Полученные данные свидетельствуют об отсутствии симптомов «голландской болезни». В исследовании (Bouhga-Hagbe, 2004) выявлено, что денежные переводы покрывают почти весь дефицит торгового баланса и объясняют профицит текущего счета Марокко. Lartey (Lartey, 2018) отмечает положительное влияние денежных переводов на торговый баланс развивающихся стран и стран с формирующейся рыночной экономикой. Однако в долгосрочной перспективе эффект от них может быть отрицательным и обусловленным базовыми характеристиками «голландской болезни». Кроме того, более гибкий обменный курс ослабляет положительное влияние денежных переводов на торговый баланс.

Теоретическая модель

Мы придерживаемся теоретической модели торгового баланса, представленной в (Far-zanegan, Sherif, 2016):

TBt = (Yt , Ztj , Y j , Kt , R j ), (1)

где TBi – торговый баланс страны i ; Yi – внутренний доход; Yj – внешний доход; Zij – двусторонний обменный курс; Ki – запас капитала страны i ; Rj – приток иностранных денежных переводов из страны j .

TB положительно связан с реальным обмен- ,ТВ, I .

ным курсом ( Ч7 > 0) и внешними доходами

.ТВ, / _ /';

( Vlv > 0) и отрицательно связан с внутренни-

/ ч .ТВ,, ми доходами ( l/Y < 0), денежными пере-.ТВ, / _ 11

водами ( Vn < 0) и накоплением капитала

( Ге7 к , <о) .

Денежные переводы в модели рассматриваются как экзогенные, поскольку их влияние на импорт не является прямым, а зависит от расходов домохозяйств на импортную продукцию. С учетом того, что промышленный сектор в развивающихся странах слаб и не способен обеспечить замену импорта промышленных товаров, частичная производная от денежных переводов на торговый баланс является отрицательной. Запас капитала представляет собой инвестиции в физический капитал и человеческий капитал.

Влияние обменного курса объясняется с точки зрения J-образной кривой и условия Маршалла – Лернера. Согласно гипотезе J-образной кривой, обесценивание валюты ухудшает торговый баланс в краткосрочном периоде. В долгосрочной перспективе ситуация улучшается, если предложение экспорта и спрос на импорт относительно неэластичны в долгосрочной перспективе по сравнению с краткосрочной. Также условие Маршалла – Лернера гласит, что обесценивание (девальвация валюты) ухудшает торговый баланс, если сумма эластичностей спроса на импорт и экспорт меньше единицы (Akoto, 2019). Кроме того, внутренний доход отрицательно связан с торговым балансом, поскольку положительно влияет на импорт. Внешний доход стимулирует экспорт страны, поэтому положительно влияет на торговый баланс (Falk, 2008).

В исследовании (Farzanegan, Sherif, 2016) выявлено влияние денежных переводов на торговый баланс стран MENA в целом, но не показано влияние на отдельные страны. Цель нашей работы – изучить ситуацию, касающуюся денежных переводов, относительно пяти стран Южной Азии в период с 1990 по 2019 год.

Методология

Гипотеза исследования заключается в том, что приток денежных переводов оказывает негативное влияние на торговый баланс пяти стран SAARC. Торговый баланс зависит от потребительских расходов, вызванных денежными переводами. Мы проверили эту гипотезу, рассмотрев двухпанельные уравнения регрессии, сначала между расходами домохозяйств на конечное потребление и денежными переводами, а затем между конечным потреблением домохозяйств и торговым балансом. Для измерения предельного влияния денежных переводов и других контрольных переменных мы используем несбалансированные панельные данные с 1991 по 2019 год, включающие 135 наблюдений. Для измерения индивидуальных предельных воздействий денежных переводов в работе применяются фиктивные переменные взаимодействия. Для оценки уравнения (1) использу- ются объединенные модели МНК, случайного эффекта и фиксированного эффекта. Кроме того, в работе применяется модель взаимодействия фикций. Модели описываются следующим образом:

ТВи = a + pRjt + Y ' Z tjt + stt (2)

TBU = a + Ht + 9t + pRjt + Y ' Z tjt + su (3)

TBit = a + n , + 9t + pRjt + 8(Dt x Rjt ) + + Y ' Z ijt + s it , (4)

где TBit – торговый баланс страны i; πi – инвариантный по времени или специфический для страны эффект; θt – эффект времени; Rjt – приток денежных переводов из страны j. Подстрочный индекс (i) представляет страны происхождения, а (j) – зарубежные страны (i, j = 1,2, … , N), где N = 5. Подстрочный индекс (t) представляет время time (t = 1,2, … , T), где T = 20. εit – термин ошибки, который предполагается независимым и идентично распределенным (iid) со средним нулем и вариацией 1. Чтобы уменьшить влияние пропущенных переменных, мы включаем Zijt как вектор объясняющих переменных, включая годовой рост ВВП как показатель внутреннего дохода, средневзвешенный показатель темпов роста ВВП для четырех других стран SAARC как показа- тель внешнего дохода (Farzanegan, Sherif, 2016), реальный обменный курс как отношение национальной валюты к средневзвешенному показателю иностранных валют. Кроме того, мы используем внутренний кредит частному сектору в качестве меры развития финансового сектора страны, чтобы отразить влияние каналов сбережения и степень конкурентоспособности экспорта (Ramirez, Sharma, 2008). Помимо этого, мы включаем ренту от природных ресурсов, которые составляют большую долю экспорта в богатых ресурсами странах. Человеческий индекс используется в качестве косвенного показателя человеческого капитала и роли образования. Уровень инфляции учитывается в качестве показателя макроэкономической стабильности (Barro, Sala-i-Martin, 2004). Кроме того, мы используем приток прямых иностранных инвестиций (ПИИ), чтобы отразить влияние ПИИ, которые могут стимулировать страну к развитию инфраструктуры и стратегии роста экспорта (Pfaffermayr, 1996). Описание переменных и их источников представлено в таблице 1.

Чтобы выявить опущенную переменную, возникающую из-за неоднородности в различных срезах, используется модель с фиксированным эффектом, способная уменьшить ошибку опущенной переменной, связанную со специфическими для страны факторами. Существует

Таблица 1. Определения переменных и их источники

На первом этапе параметры уравнения (2) оцениваются с помощью объединенной модели МНК без учета влияния страны и времени. Затем параметры уравнения (3) оцениваются с помощью модели с фиксированным эффектом, которая контролирует корреляцию между объясняющими переменными и индивидуальными эффектами. Оценка уравнения (4) получена с помощью модели случайных эффектов, которая предполагает, что индивидуальные эффекты не коррелируют с объясняющими переменными. Фиктивные переменные времени включены как в модели со случайными эффектами, так и в модели с фиксированными эффектами. На втором этапе объединенные регрессии МНК, СЭ, ФЭ выполняются для условий взаимодействия фиктивных переменных, как указано в уравнении (4). Для выбора модели между объединенным МНК и СЭ проводится тест Бройша – Пагана на множитель Лагранжа. Затем для выбора между ФЭ и СЭ используется тест Хаусмана. Наконец, мы получаем значение F-статистики от модели ФЭ, чтобы сделать выбор между моделями объединенного МНК и ФЭ.

Эмпирические результаты

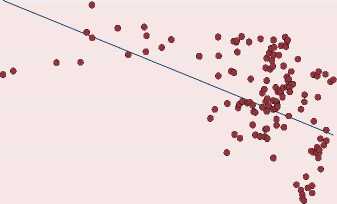

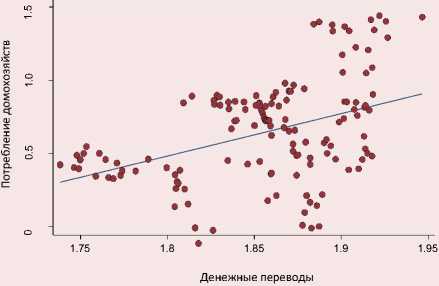

На рисунке 3 представлен график корреляции между потребительскими расходами домо хозяйств и денежными переводами, а также между торговым балансом и потреблением домохозяйств. Результаты подтверждают, что денежные переводы увеличивают потребительские расходы домохозяйств. Кроме того, расходы на потребление домашних хозяйств оказывают отрицательное влияние на торговый баланс. Это означает, что денежные переводы увеличивают внутреннее потребление, а увеличение потребления полностью восполняется за счет импорта. Таким образом, отрицательный эффект торгового баланса обусловлен расходами на потребление, вызванными денежными переводами. Полученные нами результаты схожи с итогами исследования (Farzanegan, Sherif, 2016).

Чтобы измерить незначительное влияние денежных переводов на торговый баланс, мы проверили гипотезу о том, что денежные переводы увеличивают приток импорта товаров и услуг и повышают дефицит торгового баланса. Наша оценка начинается с изучения влияния денежных переводов на дефицит торгового баланса. И дефицит торгового баланса, и денежные переводы измеряются как процентная доля ВВП. Кроме того, все переменные взяты в форме натурального логарифма. К логарифму торгового дефицита добавляется 100, т. е. Log (100 + ТВ), поскольку натуральный логарифм не может определять отрицательные значения. Мы используем годичную задержку всех объясняющих переменных, для того чтобы уменьшить проблему эндогенности. В таблице 2 представлены объединенные результаты МНК, СЭ и ФЭ, которые подтверждают значительное негативное влияние денежных переводов на торговый баланс в странах Южной Азии. Результат теста Бройша – Пагана на множитель Лагранжа подтверждает, что объединенный МНК является лучшим выбором, чем СЭ. Кроме того, тест Хаусмана показывает, что модель ФЭ лучше, чем модель СЭ. Наконец, F-тест подтверждает наличие ненаблюдаемой неоднородности, и поэтому модель ФЭ является более подходящей, чем объединенный МНК. Таким образом, модель ФЭ является более подходящей среди объединенных моделей МНК, СЭ и ФЭ для нашего исследования. Эти результаты схожи с результатами исследования (Topxhiu, Krasniqi, 2017).

Рис. 3. Линия панельной регрессии между: 1) расходами на конечное потребление домашних хозяйств и торговым балансом; 2) расходами на потребление домашних хозяйств и денежными переводами

Потребление домохозяйств

Источник: данные Всемирного банка (2021) и расчеты авторов.

Таблица 2. Результаты объединенного МНК, случайные эффекты и фиксированные эффекты

|

Переменная |

Объединенный МНК |

СЭ |

ФЭ |

|

Денежные переводы |

-0,0696*** (-9,33) |

-0,0827*** (-11,36) |

-0,0550*** (-8,76) |

|

Обменный курс |

-0,0338** (-1,99) |

-0,200*** (-6,95) |

-0,0805** (-2,31) |

|

Доход |

-0,00787 (-0,96) |

-0,00101 (-0,07) |

0,00181 (0,19) |

|

Инвестирование |

-0,0530* (-1,92) |

-0,0271 (-1,09) |

-0,0741** (-2,29) |

|

Кредит |

-0,00558 (-0,35) |

-0,0607*** (-3,81) |

0,0143 (1,09) |

|

ПИИ |

0,00114 (1,31) |

0,000155 (0,18) |

-0,00125* (-1,86) |

|

Рента |

0,0131** (2,23) |

-0,0315*** (-4,13) |

0,0318*** (3,37) |

|

Инфляция |

-0,0180*** (-3,01) |

-0,00948 (-1,55) |

-0,00251 (-0,56) |

|

Внешние доходы |

-0,0177 (-0,90) |

0,0917 (1,23) |

0,0429 (0,81) |

|

Человеческий капитал |

0,166*** (5,19) |

0,124*** (4,29) |

-0,402*** (-4,75) |

|

Постоянная |

2,132*** (50,06) |

2,343*** (28,84) |

2,257*** (22,37) |

|

Скорректированный коэффициент детерминации |

,467 |

,6011 |

,5985 |

|

Критерий хи-квадрат Вальда |

298,40*** |

502,20*** |

21,38*** |

|

Фиктивные переменные времени |

Да |

Да |

|

|

Тест Хаусмана |

95,78*** |

||

|

Тест Бройша – Пагана на множитель Лагранжа для случайных эффектов |

0,00 |

||

|

F-тест при условии, что все ui=0: |

28,27*** |

||

|

Наблюдения |

135 |

||

|

В скобках указана t-статистика. * p<0.10, ** p<0.05, *** p<0.01 |

|||

В модели ФЭ скорректированный R2 составляет 0,5985. Это указывает, что независимые переменные объясняют 59,85% вариации торгового баланса. Результаты модели ФЭ свидетельствуют, что увеличение денежных переводов на 1% приводит к снижению торгового баланса на 0,055% (или увеличивает импорт за счет экспорта) в странах Южной Азии. Оба воздействия – внутреннего дохода и внешнего дохода – оказывают незначительное влияние на торговый баланс. Результаты по денежным переводам и доходам схожи с результатами исследования (Farzanegan, Sherif, 2016) на Ближнем Востоке и в Северной Африке.

Обменный курс оказывает значительное негативное влияние на торговый баланс стран Южной Азии. Увеличение обменного курса на 1% приводит к снижению торгового баланса на 0,08%. Исследовательская работа (Rifa et al., 2021) также подтверждает негативное воздействие обменного курса на торговый баланс Шри-Ланки. Кроме того, незначительно влияют рента и кредит. Инвестиции оказывают негативное влияние, как и предсказывала наша теоретическая модель. Увеличение инвестиций на 1% приводит к снижению торгового баланса на 0,074%.

ПИИ оказывают слабое отрицательное и значимое влияние на торговый баланс стран Южной Азии. Увеличение ПИИ на 1% снижает внешнеторговый баланс на 0,001%. Это объясняется тем, что взаимосвязь между ПИИ и экспортом носит сложный характер. Они могут действовать как взаимодополняющие или замещающие факторы, и это зависит от конкретного времени. Кроме того, человеческий капитал оказывает значимое отрицательное влияние на торговый баланс в странах Южной Азии с коэффициентом -0,402, т. к., с одной стороны, страны Южной Азии имеют низкий уровень человеческого капитала, а с другой, импорт постоянно растет (Bhattacharya, 2014). Отрицательный коэффициент человеческого капитала эмпирически подтвержден (Farzanegan, Sherif, 2016).

В таблице 3 представлены объединенные результаты регрессии МНК, СЭ и ФЭ для регрессионной модели взаимодействия фиктивных переменных времени. Чтобы выбрать подходящую модель, мы провели различные постоценочные тесты. Тест Хаусмана исполь- зуется для выбора между моделями СЭ и ФЭ, и его результаты подтверждают, что ФЭ модель является лучшей. Результаты теста Бройша – Пагана на множитель Лагранжа показывают преимущество МНК над моделью СЭ. Дальнейшая F-статистика подтверждает ненаблюдаемую неоднородность, и ФЭ-модель является более подходящей, чем объединенный МНК. Поэтому, исходя из постоценочных тестов, модель ФЭ является более подходящей для модели взаимодействия фиктивных переменных. Скорректированное значение R2 модели ФЭ составляет 0,59, и это означает, что независимые переменные объясняют 59% вариации торгового баланса. Бангладеш является базовой страной в нашей модели фиктивного взаимодействия. Результаты свидетельствуют, что денежные переводы оказывают значительное негативное влияние на торговый баланс Индии, Непала и Пакистана. Увеличение денежных переводов на 1% приводит к снижению торговых переводов на 0,048, 0,089 и 0,053% соответственно. Влияние денежных переводов на торговый баланс в Бангладеш и Шри-Ланке статистически незначимо.

Заключение

В статье исследуется влияние денежных переводов на торговый баланс экономики пяти стран Южной Азии в период 1991–2019 гг. Результат корреляции подтверждает, что денежные переводы увеличивают потребление домохозяйств. Неспособность стран SAARC соответствовать уровню потребления, вызванному денежными переводами, оказывает дополнительное давление на торговый баланс, увеличивая потребление импортных товаров. В результате рост объема денежных переводов в пяти странах SAARC приводит к увеличению дефицита торгового баланса.

Для измерения предельного влияния денежных переводов на торговый баланс мы использовали панельную объединенную модель OLS, модель со случайными эффектами, фиксированными эффектами и модель взаимодействия фиктивных переменных. Результаты регрессии подтверждают значительную отрицательную связь между денежными переводами и торговым балансом. Коэффициент частичной эластичности регрессии денежных переводов для торгового баланса составляет -0,055. Это означает, что увеличение денежных переводов на

Таблица 3. Результаты модели взаимодействия фиктивных переменных

|

Торговый баланс |

Объединенный МНК |

СЭ |

ФЭ |

|

Денежные переводы (Бангладеш) |

0,0117 (1,34) |

0,0100 (0,96) |

0,0254 (1,55) |

|

Денежные переводы (Индия) |

0,0416*** (3,34) |

0,00371 (0,28) |

-0,0483** (-2,55) |

|

Денежные переводы (Непал) |

-0,0810*** (-12,11) |

-0,0789*** (-10,74) |

-0,0890*** (-5,41) |

|

Денежные переводы (Пакистан) |

-0,0810*** (-12,11) |

-0,0518*** (-4,57) |

-0,0532*** (-2,81) |

|

Денежные переводы (Шри-Ланка) |

0,00146 (0,11) |

0,0727*** (3,71) |

-0,0460 (-0,64) |

|

Обменный курс |

-0,0296** (-2,66) |

-0,182*** (-6,29) |

-0,144*** (-3.84) |

|

Доход |

-0,0142** (-2,71) |

-0,0112 (-1,23) |

-0,00816 (-0,93) |

|

Инвестиции |

-0,115*** (-4,21) |

-0,131*** (-4,51) |

-0,126*** (-4.08) |

|

Кредит |

0,0261* (2,37) |

-0,0128 (-1,02) |

-0,00116 (-0,08) |

|

ПИИ |

-0,000824 (-1,33) |

-0,000493 (-0,79) |

-0,000713 (-1,18) |

|

Рента |

0,00513 (0,71) |

0,0138 (1,65) |

-0,00443 (-0,36) |

|

Инфляция |

-0,00481 (-1,12) |

-0,00257 (-0,57) |

-0,00199 (-0,47) |

|

Внешние доходы |

-0,00964 (-0,76) |

0,0186 (0,37) |

0,0362 (0,77) |

|

Человеческий капитал |

-0,0306 (-0,59) |

-0,169** (-2,94) |

-0,258*** (-2,86) |

|

Постоянная |

2,175*** (62,00) |

2,463*** (29,24) |

2,402*** (24,84) |

|

Скорректированный коэффициент детерминации |

0,67 |

0,6752 |

,5985 |

|

Критерий хи-квадрат Вальда |

924,82*** |

1254,00*** |

11,04***** |

|

Фиктивные переменные времени |

Нет |

Да |

Да |

|

Тест Хаусмана (ФЭ vs СЭ) |

33,84*** |

||

|

Тест Бройша – Пагана на множитель Лагранжа (МНК vs СЭ) |

0,00 |

||

|

F-тест (МНК vs СЭ) |

5,99*** |

||

|

Наблюдения |

135 |

||

|

В скобках указана t-статистика. * p<0.10, ** p<0.05, *** p<0.01 |

|||

1% приводит к снижению торгового баланса стран SAARC на 0,05%. Отрицательный коэффициент денежных переводов свидетельствует о том, что значительная часть денежных переводов в странах SAARC используется для непроизводственной деятельности, например для потребительских расходов. Другие контрольные переменные, обменный курс, прямые внешние инвестиции, внутренние инвестиции и человеческий капитал, оказывают значимое отрицательное влияние на торговый баланс. С другой стороны, рента от природных ресурсов имеет значительное положительное воздействие на торговый баланс стран SAARC. Модель взаимодействия фиктивных переменных подтверждает негативное влияние денежных переводов на торговый баланс в Индии, Непале и Пакистане, и незначительное – в Бангладеш и Шри-Ланке.

Хотя модель взаимодействия фиктивных переменных помогает определить влияние денежных переводов на торговый баланс отдельных стран, но оценка точной величины притока денежных переводов по неформальным каналам и их вклада в торговый баланс стран

SAARC выходит за рамки представленной работы. Дальнейшие исследования должны быть сосредоточены на неформальных каналах притока денежных переводов. Кроме того, панельные данные по большему числу стран и длительным периодам могут дать более надежные результаты. Контроль большего числа переменных, связанных с миграцией, «утечкой мозгов» и институциональными факторами, может быть отдельной темой исследования.

В заключение отметим, что для содействия продуктивному использованию денежных переводов и создания благоприятного влияния денежных переводов на торговый баланс правительства стран Южной Азии и развивающихся стран должны продвигать различные финансовые услуги, такие как денежные переводы, обратные облигации, стимулирование сбережений и процентные премии по депозитам, переводимым в страну, в целях содействия накоплению капитала. Кроме того, в рамках сотрудничества между различными международными финансовыми институтами, банками и заинтересованными группами необходимо разработать кооперативные схемы, способствующие получению сбережений от денежных переводов и направлению их на инвестиции в производство и промышленность. Это поможет поднять слабый промышленный сектор в странах SAARC и развивающихся странах и сократить огромный дефицит торгового баланса.

Список литературы Влияние денежных переводов на торговый баланс в странах Южно-Азиатского региона

- Akoto L. (2019). Empirical analysis of the determinants of trade balance in post-liberalization Ghana. Foreign Trade Review, 54(3), 177–205.

- Alferi A., Havinga I., Hvidsten V. (2005). Definition of Remittances and Relevant BPM5 Flows. New York: Statistics Division, United Nations.

- Barro R., Sala-i-Martin X. (2004). Economic Growth. 2nd edition. Cambridge, MA: MIT Press. Bhattacharya S.K., Das G.G. (2014). Can South–South Trade Agreements reduce development deficits? An exploration of SAARC during 1995–2008. Journal of South Asian Development, 9(3), 253–285.

- Bjorvatn K., Farzanegan M.R. (2013). Demographic transition in resource rich countries: A blessing or a curse? World Development, 45, 337–351.

- Bouhga-Hagbe J. (2004). A theory of workers’ remittances with an application to Morocco. IMF Working Paper, 04, 194. Washington D.C.: International Monetary Fund.

- Falk M. (2008). Determinants of the Trade Balance in Industrialized Countries. FIW Research Report 13. Vienna.

- Farzanegan M.R., Sherif M.H. (2016). How does the flow of remittances affect the trade balance of the Middle East and North Africa? SSRN Scholarly Paper. Rochester, New York: Social Science Research Network.

- Farzanegan M.R., Sherif M.H. (2020). How does the flow of remittances affect the trade balance of the Middle East and North Africa? Journal of Economic Policy Reform, 23(2), 248–266.

- Hasan G.M., Shakur S. (2017). Nonlinear effects of remittances on per capita GDP growth in Bangladesh. Economies, 5(3), 1–11.

- Hasan M. (2003). Export performance of South Asia after trade liberalization in the early 1990s. The Chittagong University Journal of Business Administration, 18, 107–120.

- Khan M.A., Faheem U.R., Hussain F., Razzaq A. (2021). Study on determinants of trade deficit in selected SAARC countries: The role of infrastructure. Indian Journal of Economics and Development, 9, 13.

- Lall S. (2000). The technological structure and performance of developing country manufactured exports, 1985–1998. Oxford Development Studies, 28(3), 337–369.

- Lartey E.K.K. (2018). The effect of remittances on the current account in developing and emerging economies. Policy Research Working Paper, 8498. Washington, D.C.: World Bank.

- Nguyen P.H. (2017). The impact of remittance on trade balance: The case of Malaysia. Journal of Economics and Public Finance, 3, 531.

- Okodua H., Olayiwola W. (2013). Migrant workers’ remittances and external trade balance in Sub-Sahara African countries. International Journal of Economics and Finance, 5. DOI: 10.5539/ijef.v5n3p134.

- Pfaffermayr M. (1996). Foreign outward direct investment and exports in Austrian manufacturing: substitutes or complements? Weltwirtschaftliches Archive, 132(2), 501–522.

- Ramirez M., Sharma H. (2008). Remittances and growth in Latin America: A panel unit root and panel cointegration analysis. Estudios Economicos de Desarrollo Internacional, Euro-American Association of Economic Development, 9(1), 5–36.

- Rifa F., Thahara A.F., Fathima R., Kalideen S. (2021). The relationship between exchange rate and trade balance: Empirical evidence from Sri Lanka. Journal of Asian Finance Economics and Business, 37-0041.

- Sutradhar S. (2020). The impact of remittances on economic growth in Bangladesh, India, Pakistan, and Sri Lanka. International Journal of Economic Policy Studies, 14(3).

- Topxhiu R.M., Krasniqi F.X. (2017). The relevance of remittances in fostering economic growth in The West Balkan countries. Ekonomika, 96(2), 28–42.

- Tung L.T. (2018). Impact of remittance inflows on trade balance in developing countries. Economics and Sociology, 11(4), 80–95.

- Wood A., Mayer J. (2001). South Asia’s export structure in a comparative perspective. Oxford Development Studies, 29, 5–29. DOI: 10.2139/ssrn.189810