Влияние ESG-стратегии на клиентский потенциал коммерческого банка

Автор: Мануйленко В.В., Нагорная М.Н.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 4 т.13, 2025 года.

Бесплатный доступ

В условиях глобальной трансформации финансового сектора под влиянием климатических изменений, социального неравенства и усиления регуляторного давления ESG-стратегии – ключевой фактор конкурентоспособности коммерческих банков. Цель исследования – анализ влияния ESG-принципов на клиентский потенциал банков, направленный на разработку инструментария его оценки с последующей ориентацией на развитие клиентского потенциала. В теоретическом аспекте выявлены различия между понятиями «кредитоспособный», «перспективный» клиенты банка, показавшие, что перспективные клиенты обладают потенциалом долгосрочного сотрудничества, создавая вокруг себя экосистему взаимосвязанных финансовых потоков, что позволяет концентрировать внимание именно на их оценке с позиции развития ESG-стратегий. В работе применялись методы – коэффициентный, системный анализ, синтез, группировка, графические, расчетно-аналитические, балльной оценки клиентов по ESG-критериям, показан один из лучших практических опытов реализации ESG в ПАО «Банк ПСБ». Основные результаты исследования – разработка комплексного метода оценки перспективных клиентов, объединяющего финансовые показатели (ликвидность, рентабельность) и ESG-факторы (экологическая ответственность, социальная политика, корпоративное управление). Установлено, что применение ESG-подхода позволяет банкам увеличить клиентскую базу на 20–30 %, при этом «зеленая» ипотека для ПСБ может обеспечить дополнительный ежегодный приток средств и привлечь новых клиентов. Практическая значимость исследования – предложение для банков метода ESG-оценки клиентов, модели «зеленой» ипотеки с пониженной ставкой и формирование инструментов стимулирования застройщиков к внедрению энергоэффективных технологий. Реализация этих мер позволит банкам повысить доходы, укрепить репутацию, минимизировать риски и соответствовать растущим ожиданиям клиентов, особенно среди молодых поколений. Полученные результаты подтверждают, что ESG-трансформация – стратегический инструмент устойчивого роста банковского сектора в долгосрочной перспективе. Вклад авторов. В.В. Мануйленко – формулирование цели, гипотезы и обоснование методологии исследования, выводов о взаимосвязи ESG-стратегий и клиентского потенциала коммерческого банка, интерпретация результатов и формулировка выводов; М.Н. Нагорная – анализ теоретических источников, исследование общих тенденций в области формирования клиентского потенциала банка, практики развития ESG в банке, анализ, сбор и систематизация данных по сущности клиентского, кредитного, депозитного потенциалов, клиентской базы, особенностям применения ESG, проведение балльной оценки перспективных клиентов с учетом ESG-критериев, визуализация результатов исследования.

ESG-стратегии, клиентский потенциал, коммерческий банк, устойчивое развитие, перспективный клиент, «зеленое» финансирование, балльная оценка клиентов, «зеленая» ипотека, строительный сектор

Короткий адрес: https://sciup.org/149149735

IDR: 149149735 | УДК: 336.719 | DOI: 10.15688/re.volsu.2025.4.10

ESG Strategy Impact on Client Potential of a Commercial Bank

ESG strategies are a key factor in the competitiveness of commercial banks in the context of the global transformation of the financial sector under the influence of climate change, social inequality, and increasing regulatory pressure. The purpose of the study is to analyze the impact of ESG principles on the client potential of banks, aimed at developing tools for its assessment with subsequent focus on the development of client potential. Technically, the differences between the concepts of “creditworthy” and “promising” bank clients were revealed, showing that promising clients have the potential for long-term cooperation, creating an ecosystem of interconnected financial flows around themselves, which allows focusing on their assessment from the standpoint of developing ESG strategies. The paper used the following methods: coefficient, system analysis, synthesis, grouping, graphical, calculation, and analytical and scoring assessment of clients according to ESG criteria. One of the best practical experiences in ESG use in PSB Bank PJSC is shown. The main results of the study are the development of a comprehensive method for the assessment of promising clients, combining financial indicators (liquidity, profitability) and ESG factors (environmental responsibility, social policy, corporate governance). It was found that the use of the ESG approach allows banks to increase their client base by 20– 30%, while the “green” mortgage for PSB can provide an additional annual inflow of funds and attract new clients. The practical significance of the study is the suggestion for banks of an ESG client assessment method, a “green” mortgage model with a reduced rate, and the formation of tools to encourage developers to use energy-efficient technologies. These measures will allow banks to increase income, strengthen their reputation, minimize risks, and meet the growing expectations of clients, especially among younger generations. The results confirm that ESG transformation is a strategic tool for sustainable growth of the banking sector in the long term. Authors’ contribution. V.V. Manuylenko – formulation of the objective, hypothesis, and substantiation of the research methodology; conclusions on the relationship between ESG strategies and the client potential of a commercial bank; interpretation of the results; and formulation of conclusions. M.N. Nagornaya – analysis of theoretical sources; study of general trends in the field of formation of the bank’s client potential; practice of ESG development in the bank; analysis, collection, and systematization of data on the essence of client, credit, deposit potential, client base, and features of ESG application; conducting a scoring assessment of promising clients taking into account ESG criteria; and visualization of research results.

Текст научной статьи Влияние ESG-стратегии на клиентский потенциал коммерческого банка

DOI:

Цитирование. Мануйленко В. В., Нагорная М. Н., 2025. Влияние ESG-стратегии на клиентский потенциал коммерческого банка // Региональная экономика. Юг России. Т. 13, № 4. С. 105–117. DOI:

Постановка проблемы

Современный финансовый сектор находится в процессе глубокой трансформации, вызванной глобальными вызовами: изменением климата, социальным неравенством, усилением регуляторного давления и растущими ожиданиями клиентов относительно устойчивого развития. В этой связи ESG-стратегии (Environmental, Social, Governance) перестают быть просто элементом корпоративной, социальной ответственности, а становятся ключевым фактором конкурентоспособности и долгосрочного роста банков.

ESG-принципы формируют новый подход к ведению бизнеса, где экологическая и социальная ответственность, а также высокие стандарты корпоративного управления влияют на репутацию, лояльность клиентов и инвестиционную привлекательность финансовых институтов. В условиях усиливающейся конкуренции и цифровизации банки, игнорирующие устойчивое развитие, рискуют потерять не инвесторов, а клиентов, особенно среди молодых поколений (миллениалы и поколения Z), для которых ESG-критерии – значимые факторы при выборе финансового партнера.

Привлекательность банка для клиентов – его клиентский потенциал в современных условиях определяется процентными ставками, качеством сервиса, соответствием его деятельности принципам устойчивого развития. Внедрение ESG-стратегий позволяет кредитным организациям: привлекать экологически и социально ориентированных клиентов; укреплять доверие за счет прозрачности и этичности бизнес-процессов; снижать репутационные и регуляторные риски; создавать новые финансовые продукты. Соответственно, для коммерческих банков особое значение имеет изучение влияния ESG-стратегии на их клиентский потенциал, эффективных практик, вызовов для финансового сектора с позиции устойчивого развития, что находит отражение в настоящем исследовании, свидетельствуя об его актуальности и своевременности.

В современных условиях успешность банков все в большей степени зависит от их способности обеспечивать финансовую стабильность и показывать активную позицию в вопросах экологии, социальной ответственности и качественного корпоративного управления. ESG-факторы уже начинают определять выбор клиентов, особенно в цифровую эпоху, когда информация о деятельности корпорации становится максимально доступной и прозрачной. В этой связи возрастают ожидания со стороны общества и инвесторов к банкам – проводникам устойчивых изменений в экономике. В ближайшем будущем именно финансовые институты, интегрирующие ESG-принципы в клиентскую стратегию и операционные процессы, будут обладать более высоким уровнем доверия, лояльности и рыночной устойчивости. Очевидно, что возрастает значимость исследования о влиянии ESG-стратегий на клиентский потенциал банка, необходимого для формирования современных ориентиров развития банковской отрасли.

Исследование сущности, состава клиентского потенциала, его иерархической взаимосвязи с клиентской базой, кредитным, депозитным потенциалами коммерческого банка

В целом клиентский потенциал можно определить как совокупность четырех взаимосвязанных составляющих: информационная, репутационная, договорная и личная, связанных с удержанием текущей клиентской базы, привлечением новых клиентов и эффективной монетизацией сложившихся отношений [Захарова, Ордынская, Чистова, 2023].

Информационная составляющая представляет собой совокупность данных о клиентах, подвергнутых аналитической обработке для оптимизации удовлетворения текущих потребностей, что и формирует клиентскую базу. Клиентская база – это систематизированный набор данных о клиентах корпорации, включающий информацию о них, историю взаимодействий, предпочтения, покупки и другие важные сведения. Чем подробнее и тщательнее создается, поддерживается и анализируется клиентская база, тем больше возможностей в корпорации принимать грамотные, обоснованные решения для работы на рынке. Это ключевой ресурс для управления взаимоотношениями с клиентами (CRM), маркетинга и повышения прибыльности бизнеса.

Репутационная составляющая включает атрибуты бренда, влияющие на лояльность клиентов. Положительная репутация корпорации – гарант высокого качества предлагаемой продукции (товаров, услуг) для клиентов. То есть клиентская лояльность может выступать фактором формирования и следствием благоприятного имиджа корпорации.

Договорная составляющая предполагает трансформацию устойчивых связей с покупателями в группу постоянных клиентов, что обеспечивает возможность прогнозирования денежных потоков с высокой степенью точности.

Личная составляющая выражена связями, выстраиваемыми непосредственно сотрудниками корпорации с клиентами. Квалификация и профессиональные качества сотрудников влияют на уровень лояльности клиентов и формирование индивидуальных клиентских отношений. Ориентация отдельных клиентов на взаимодействие исключительно с определенными сотрудниками обусловливает риск потери части клиентской базы при их увольнении.

Очевидно, что между клиентским потенциалом и клиентской базой существует прямая связь: клиентская база – это фундамент клиентского потенциала, предоставляющая необходимую информацию для эффективного управления взаимоотношениями с клиентами и использования иных ресурсов корпорации (репутация, договорные возможности и личные контакты). Клиентский потенциал, в свою очередь, не ограничивается исключительно информацией о клиентах, а представляет собой комплексную систему, направленную на максимизацию ценности каждого клиента. Без надежной клиентской базы корпорация не сможет в полной мере реализовать свой клиентский потенциал и достичь поставленных бизнес-целей.

В современной банковской практике клиентский потенциал – комплексная категория, объединяющая возможности финансового учреждения по привлечению, удержанию и монетизации клиентской базы через управление данными, репутацией, договорными отношениями и персональными взаимодействиями. Это понятие отражает мета-уровень относительно более узких терминов (кредитный, депозитный потенциалы, кредитные, депозитные, финансовые, инновационные ресурсы).

Одна из важнейших составляющих потенциала коммерческого банка – кредитный потенциал. В теории банковского дела различают два подхода к определению кредитного потенциала. Согласно первому подходу, по мнению Н.Е. Егоровой, А.М. Смуглова, кредитный потенциал – совокупность материальных и нематериальных активов, которыми владеет банк [Егорова, Смуг-лов, 2022]. Однако такой подход не учитывает ключевые финансовые и регуляторные ограничения: рассмотрение кредитного потенциала через активы (материальные, нематериальные), без учета обязательств банка, нормативов Банка России, резервов ликвидности, рыночных рисков и стоимости привлечения ресурсов. В итоге оценка получается теоретической и завышенной.

Вторая точка зрения определяет, что кредитный потенциал коммерческих банков – совокупность привлеченных банком средств, исключая резерв ликвидности, то есть эта величина средств, которую банк может предоставить своим клиентам (физическим и юридическим лицам) в виде кредита, не нанося при этом ущерб и не подвергая рискам свое функционирование [Алентьева, 2024]. Такой подход к характеристике кредитного потенциала наиболее практико-ориентированный, показывает реальные возможности банка по кредитованию с учетом рисков и регулирования. Для получения наиболее реального представления о кредитном потенциале коммерческого банка рекомендуется сочетать оба подхода.

Депозитный потенциал – это величина ресурсов, привлекаемая банком в виде депозитов (вкладов) от физических, юридических лиц. Эти средства используются для финансирования ак- тивных операций банка и поддержания его ликвидности [Мартенс, Деркач, Шаромова, 2023]. На депозитный потенциал, в отличие от кредитного потенциала, зависящего от платежеспособности заемщика, влияет доверие клиентов и условия размещения средств.

Кредитные и депозитные ресурсы – это уже операционализированные элементы клиентского потенциала, представляющие собой конкретные денежные потоки, используемые банком для выдачи кредитов (кредитные ресурсы) или формирования резервов (депозитные ресурсы).

Финансовые и инновационные ресурсы – это инструменты, используемые банком для усиления клиентского потенциала. Наглядный пример – применение искусственного интеллекта для анализа кредитоспособности или внедрения цифровых платформ для привлечения депозитов [Современные тенденции ... , 2025].

Разработка и реализация метода балльной оценки перспективных клиентов с учетом ESG-критериев

Особое место в формировании клиентского потенциала коммерческого банка занимают строительные корпорации. Строительный сектор привлекателен для банков большой величиной кредитов и тем, что застройщики формируют широкую сеть взаимосвязей, вовлекая множество участников в финансовую систему. Для банка важно не просто выдавать кредиты, а строить долгосрочные партнерские отношения с наиболее перспективными застройщиками. Ключевое – выявление корпораций, способных вернуть кредит, принести банку дополнительную выгоду на основе комплексного сотрудничества. Для этого необходимо оценивать финансовое состояние застройщика, его рыночные перспективы, соответствие принципам устойчивого развития (ESG) и способность генерировать сопутствующие бизнес-потоки для банка.

В банковской практике понятия «кредитоспособный» и «перспективный» клиенты отражают разные подходы к оценке заемщиков (см. табл. 1).

Кредитоспособность – это базовый критерий, определяющий способность клиента своевременно и в полном объеме исполнять финансовые обязательства перед банком. Основная цель такой оценки – минимизировать риски невозврата кредитных средств.

Перспективный клиент – это более широкое понятие, выходящее за рамки простой платежеспособности. Такой клиент имеет потенциал долгосрочного сотрудничества, создавая вокруг себя экосистему взаимосвязанных финансовых потоков.

Ключевое отличие – перспективный клиент генерирует прямые доходы от кредитования, ассоциированный клиентский потенциал. Так, застройщик, реализующий крупный жилой комплекс, аккумулирует кредитные ресурсы банка, вовлекает в финансовую сферу банка множество иных участников: покупатели жилья, оформляющие ипотеку, подрядчики для РКО, сотрудники для зарплатных проектов. В итоге работа с таким клиентом создает мультипликативный эффект, расширяя клиентскую базу банка и увеличивая объем кросс-продаж.

Кроме того, перспективный клиент часто становится драйвером инновационных банковских продуктов. Так, застройщик, внедряющий «зеленые» технологии, может стимулировать банк к развитию ESG-кредитования, выпуску «зеленых» облигаций или льготных ипотечных программ. В долгосрочной перспективе это укрепляет рыночную позицию банка, повышает его репутацию и открывает доступ к новым сегментам клиентов, включая социально и экологически ориентированных потребителей. Соблюдение принципов ESG – критически важный критерий при отборе перспективных клиентов. Экологическая ответственность, проявляющаяся во внедре- нии «зеленых» стандартов строительства, социальные инициативы по созданию комфортной городской среды, а также прозрачность корпоративного управления создают основу для долгосрочного и взаимовыгодного сотрудничества с банком. Комплексная оценка по всем указанным направлениям позволяет выявить действительно перспективных партнеров, способных приносить банку прямые доходы от кредитования, значительные сопутствующие выгоды.

Эффективная методология отбора перспективных клиентов в строительном секторе – многоуровневая система, которую можно визуализировать в виде последовательного процесса с обратной связью. Ее основу составляет многокритериальная оценка, где каждый потенциальный застройщик анализируется через призму комплексных показателей.

Балльная оценка перспективного клиента – многоэтапный процесс, сочетающий количественные и качественные метрики (см. рис. 1). В отличие от стандартного скоринга, фокусируемого на текущей платежеспособности, анализируется долгосрочный потенциал клиента для банка.

Процесс оценки начинается с формирования междисциплинарной рабочей группы (кредитные аналитики, риск-менеджеры, ESG-эксперты) и определения целевых параметров оценки. На этом

Таблица 1

|

Критерии сравнения |

Клиент: |

|

|

кредитоспособный |

перспективный |

|

|

С позиции банка |

Оценивается по текущим финансовым показателям (доходы, кредитная история, залог) |

Стратегический партнер с долгосрочным потенциалом |

|

С позиции застройщика |

Надежный заемщик, способный выполнить обязательства |

Клиент, создающий экосистему финансовых потоков (покупатели, подрядчики, сотрудники) |

|

Потенциал сотрудничества |

Органичен сроком кредита |

Долгосрочное партнерство с возможностью кросс-продаж и расширение клиентской базы |

|

Отношение к генерированию доходов |

Прямые доходы от процентных выплат по кредиту |

Мультипликативный эффект: кредитование, расчетно-кассовое обслуживание (РКО), зарплатные проекты, ипотека для покупателей |

|

Отношение к инновационным банковским продуктам |

Не влияет на развитие новых банковских продуктов |

Стимулирует внедрение ESG-кредитования, «зеленых» облигаций, льготных программ и др. |

|

Риск-ориентированность |

Фокус на минимизации рисков невозврата |

Баланс между рисками и долгосрочной прибылью |

|

Репутационный эффект |

Нейтральный |

Укрепляет имидж банка как инновационного и социально ответственного |

|

Авторская позиция |

Если кредитоспособность – это оценка текущих рисков, то перспективность клиента – это инвестиция в будущую прибыль и устойчивое развитие банка, требующая комплексного анализа финансового состояния, бизнес-модели и рыночного потенциала. Для банка такой подход означает переход от разовых кредитных сделок к стратегическому партнерству, где выгода включает как процентные доходы, так и долгосрочные конкурентные преимущества |

|

Примечание. Составлено авторами по результатам исследования.

Сравнение понятий «кредитоспособный» и «перспективный» клиенты

этапе собирается пакет документов: финансовая отчетность за 3 года, кредитная история, данные о рыночной позиции, корпоративной политике, технологические сертификаты. Для корпоративных клиентов особое внимание уделяется проверке бенефициаров через реестры (ЕГРЮЛ, SPARK и др.)

На первом этапе оценки перспективных клиентов целесообразно использовать балльный метод (см. табл. 2).

На втором этапе аналитики рассчитывают ключевые показатели ликвидности, рентабельности, долговой нагрузки, достаточности оборотных средств.

Необходимо учитывать отраслевые особенности клиентов. Так, для строительных корпораций норма рентабельности активов, согласно приказу Федеральной налоговой службы России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок», – не менее 0,039 ед. [Об утверждении Концепции ... , 2007].

На этапе оценки рыночных позиций проводится анализ против 5 ключевых конкурентов по доле рынка, уникальным активам (наличие запатентованных технологий строительства добавляет +10 баллов).

4-й этап – оценка соответствия ESG-стандартам, в том числе стабильность команды (срок работы топ-менеджеров в корпорации более 5 лет и высокая степень разделения ролей в управлении дает 8 баллов), прозрачность (аудит по МСФО с аудиторским заключением максимально может дать 7 баллов), экологическая ответственность (углеродный след менее 50 кг на 1 м2 жилья и участие в программах по защите окружающей среды обеспечат получение 10 баллов) и др.

Технологический аудит – оценка уровня цифровизации и инноваций. При принятии решения об условиях сотрудничества целесообразно пользоваться шкалой (см. табл. 3). Эта шкала используется после комплексной балльной оценки, способствуя минимизации кредитных рисков банка.

ESG-стратегии российских банков

Соблюдение клиентами ESG принципов играет особую роль при оценке банком потенциальных перспективных клиентов. Первое упоминание термина ESG произошло в 2004 г. в рамках знакового доклада «Who Cares Wins. Connecting Financial Markets to a Changing World» [Бабаева, Семенов, Семенова, 2024]. Этот основополагающий документ был подготовлен по инициативе Кофи Аннана в рамках глобальной программы по внедрению принципов устойчивого развития в финансовую сферу. Над докладом работала

Этапы реализации балльной оценки перпективных клиентов

7-й Принятие решений о сотрудничестве

Рис. 1. Последовательность этапов балльной оценки перспективного клиента Примечание. Составлено авторами по материалам исследования.

авторитетная группа экспертов, объединившая специалистов из более чем 20 ведущих международных финансовых институтов. Были разработаны практические рекомендации для участников финансового рынка по эффективной интеграции экологических (Environmental), социальных (Social) и управленческих (Governance) факторов в процессы управления активами, брокерской деятельности и других финансовых операций. Доклад – отправная точка формирования современной парадигмы ответственного инвестирования, заложившая методологические основы ESG-подхода в мировой финансовой системе [Бабаева, Семенов, Семенова, 2024]. Особое значение имело объединение трех ранее разрозненных аспек- тов корпоративной деятельности (экология, социальная ответственность и управление) в единую систему оценки.

К сожалению, в России определение концепции ESG законодательно не закреплено, нет четкой однозначной трактовки. Как правило, под ESG понимают систему критериев оценки устойчивого развития и социальной ответственности корпораций.

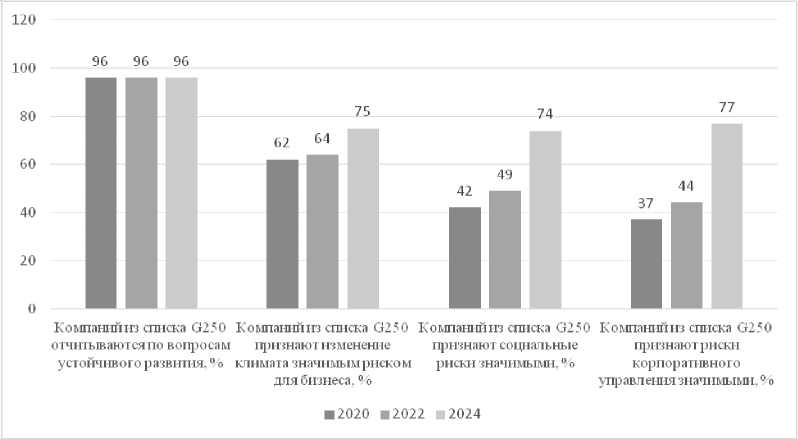

Каждый компонент охватывает ключевые аспекты деятельности бизнеса (см. табл. 4). Согласно исследованию Survey of Sustainability Reporting, международной аудит консалтинговой корпорации KPMG, интерес корпораций к ESG во всем мире ежегодно повышается (см. рис. 2).

Таблица 2

|

Категории оценки |

Критерии |

Максимальный балл |

Шкала оценки |

|

Финансовая устойчивость |

Ликвидность (абсолютная, быстрая, текущая) |

10 |

0–3 балла: низкая. 4–7 баллов: средняя. 8–10 баллов: высокая |

|

Рентабельность (ROA, ROE) |

10 |

0–3 балла: < 5 %. 4–7 баллов: 5–15 %. 8–10 баллов: > 15 % |

|

|

Долговая нагрузка (долг / EBITDA, коэффициент автономии, плечо финансового левериджа и др.) |

10 |

0–3 балла: высокая. 4–7 баллов: умеренная. 8–10 баллов: низкая |

|

|

Достаточность оборотного капитала |

5 |

0–2 балла: дефицит. 3–5 баллов: достаточность |

|

|

Позиция на рынке |

Доля рынка (рейтинг по ВЭД) |

10 |

0–3 балла: < 5 %. 4–7 баллов: 5–15 %. 8–10 баллов: > 15 % |

|

Конкурентные преимущества (уникальные технологии, патенты) |

10 |

0–3 балла: слабые. 4–7 баллов: средние. 8–10 баллов: сильные |

|

|

Соблюдение принципов ESG |

Опыт руководства, независимость Совета директоров. |

8 |

0–3 балла: низкая. 4–6 баллов: средняя. 7–8 баллов: высокая |

|

Прозрачность отчетности (Международные стандарты финансовой отчетности, (МСФО), российские стандарты бухгалтерского учета (РСБУ) |

7 |

0–2 балла: не раскрывается. 3–5 баллов: раскрывается ча стично. 6–7 баллов: раскрывается |

|

|

Стратегия и бизнес-план |

5 |

0–2 балла: отсутствует. 3–5 баллов: проработан |

|

|

Экологическая ответственность (углеродный след, энергоэффективность) |

10 |

0–3 балла: нет. 4–7 баллов: частично. 7–10 баллов: активное участие и соблюдение принципов |

|

|

Социальная политика (условия труда, инклюзивность) |

5 |

0–1 балл: нет. 2–5 баллов: есть программы |

|

|

Технологическая зрелость |

Уровень цифровизации (внедрение AI, блокчейна) |

5 |

0–2 балла: низкий. 3–5 баллов: высокий |

|

Инновационность (R&D-бюджет, патенты) |

5 |

0–2 балла: отсутствует. 3–5 баллов: внедряются |

|

|

Итого |

100 |

Сумма всех баллов |

|

Примечание. Составлено авторами по результатам исследования.

Балльная оценка перспективных клиентов коммерческого банка

На протяжении, как минимум, 5 лет 96 % корпораций из списка G250 (то есть 250 крупнейших корпораций мира по величине выручки на основе рейтинга Fortune 500) регулярно публикуют отчеты по устойчивому развитию, что подтверждает их приверженность прозрачности и ответственности перед инвесторами и регуляторами. При этом ежегодно увеличивается количество корпораций, признающих отдельные аспекты устойчивого развития значимым риском для своего бизнеса.

Так, в 2024 г. риск корпоративного управления признали значимым 77 % корпораций из G250, что более чем в 2 раза превышает показатель 2020 года. Аналогичная ситуация и с социальными, климатическими рисками, что отражает устойчивую глобальную тенденцию к интеграции ESG-принципов в корпоративную стратегию крупнейших корпораций мира.

Другие современные исследования также показывают положительное влияние ESG-стратегий на финансовые показатели корпораций. В работе PwC отмечается, что даже при условии временного снижения рентабельности большинство инвесторов около 75 % готовы поддержать ESG-инициативы корпораций [Бабаева, Семенов, Семенова, 2024]. Такой вывод коррелирует с результатами исследования «Seven Business Case Benefits of a Triple Bottom Line», заключающего, что внедрение комплексных практик устойчивого развития способно обеспечить корпорациям выше среднего уровня значительный рост прибыльности – от 51 до 81 % в среднесрочной перспективе (3–5 лет) [Willard, 2012]. Все эти исследования комплексно подчеркивают важность стратегического подхода к внедрению ESG-принципов, где краткосрочные затраты могут трансформироваться в долгосрочные конкурентные преимущества.

Таблица 3

Шкала перспективности клиента и условия кредитования

Примечание. Составлено авторами по результатам исследования.

|

Диапазон баллов |

Статус клиента |

Условия кредитования |

|

85–100 |

Перспективный партнер |

Льготные процентные ставки, индивидуальные условия |

|

70–84 |

Надежный заемщик |

Стандартные условия кредитования без дополнительных требований |

|

50–69 |

Клиент с рисками |

Повышенное обеспечение (залог, поручительство), мониторинг финансового состояния |

|

< 50 |

Высокорисковый |

Отказ в кредитовании или рассмотрение под специальные условия (повышенная ставка, строгий контроль) |

Таблица 4

Ключевые ESG-факторы: экологические, социальные и управленческие аспекты

|

E (Environmental) – экологические факторы |

S (Social) – социальные факторы |

G (Governance) – управленческие факторы |

|

Отражают влияние корпорации на окружающую среду и ее усилия по снижению негативного воздействия. Ключевые аспекты: – изменение климата: выбросы CO 2 (Scopes 1, 2, 3), углеродная нейтральность; – энергоэффективность: использование возобновляемых источников энергии (ВИЭ) (солнечная, ветровая энергия); – загрязнение окружающей среды: выбросы в воздух, воду, почву; – управление отходами: переработка, циркулярная экономика; – биоразнообразие: защита экосистем, минимизация вреда природе |

Оценивают отношение корпорации к сотрудникам, клиентам, поставщикам и обществу. Ключевые аспекты: – трудовые права: безопасность труда, материальное (денежное) вознаграждение, отсутствие дискриминации; – разнообразие и инклюзивность: гендерное равенство, поддержка меньшинств; – взаимодействие с местными сообществами: благотворительность, развитие регионов; – защита прав потребителей: качество продукции, прозрачность маркетинга |

Качество корпоративного управления, прозрачность и этика бизнеса. Ключевые аспекты: – структура управления: независимость совета директоров, разделение ролей CEO и председателя; – борьба с коррупцией: антиоткат-ные политики, комплаенс-программы; – права акционеров: справедливое голосование, дивидендная политика; – этика и прозрачность: раскрытие ESG-отчетности, отсутствие гринвошинга; – управление рисками: киберриски, репутационные угрозы |

Примечание. Составлено авторами по результатам исследования.

В современных условиях ESG-принципы – неотъемлемая часть стратегий развития национальной банковской системы. Коммерческие банки активно внедряют устойчивые практики, включая выпуск «зеленых» облигаций, финансирование энергоэффективных проектов и развитие социальной ответственности. ESG – одни из ключевых драйверов трансформации банковской системы, особенно в условиях санкционного давления и глобальных вызовов.

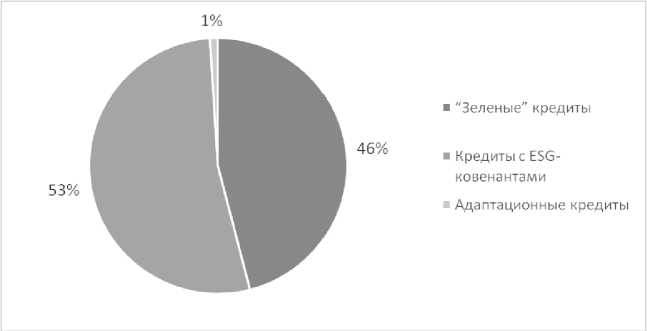

В 2024 г. совокупный ESG-портфель российских банков достиг 4,4 трлн руб. (около 48,7 млрд долл.), что составляет 2,6 % активов банковской системы и 6 % кредитов юридическим лицам. Основные направления ESG-кредитования представлены на рисунке 3.

Наибольшую долю в структуре ESG-кредитования в России занимают кредиты с ESG-ковенантами – займы, где ставка зависит от выполне- ния экологических или социальных KPI заемщика. Далее следуют так называемые «зеленые» кредиты (46 % ESG-портфеля) – финансирование проектов с низким углеродным следом – ВИЭ, энергоэффективность и экологичное строительство. Так, Газпромбанк в 2021 г. выделил около 600 млрд руб. на такие проекты, из которых 2/3 пришлось на возоб-новняемую энергетику. Адаптационные кредиты на поддержку корпораций, перестраивающих бизнес под климатические риски, составляют лишь 1 % [Национальное рейтинговое агентство (НРА), 2024].

ESG-стратегии – ключевой фактор привлечения и удержания клиентов для коммерческих банков. В условиях роста осведомленности общества о проблемах устойчивого развития клиенты, как корпоративные, так и частные, все чаще выбирают финансовые организации, отражающие социальную ответственность и экологическую ориентированность.

Рис. 2. Изменения тренда ESG-стандартов

Примечание. Составлено по: [Международная аудит-консалтинговая корпорация ... , 2024].

Рис. 3. Состав и структура ESG-портфеля российских банков, % Примечание. Составлено по: [Рейтинговое агентство «Эксперт РА», 2023].

-

1. Банки, внедряющие ESG-принципы, получают конкурентное преимущество за счет формирования положительного имиджа. Согласно исследованию «Эксперт РА», 63 % банков считают социальные кредиты наиболее перспективными, поскольку они улучшают качество жизни в регионах присутствия, что в отдельной степени влияет на клиентскую лояльность [Рейтинговое агентство «Эксперт РА», 2023].

-

2. Корпорации, следующие ESG-принципам, предпочитают сотрудничать с банками, которые также соблюдают эти ценности. Так, величина ESG-кредитов в России в 2022–2023 гг. выросла на 42 %, достигнув 1,7 трлн руб., а основной прирост обеспечили проекты в жилищном строительстве и возобновляемой энергетике.

-

3. Возможность роста продуктовой линейки за счет использования ESG-стратегии. Банки, предлагающие «зеленые» кредиты, ипотеку с пониженной ставкой для энергоэффективного жилья или социальные программы, привлекают новых клиентов.

-

4. Банки, игнорирующие ESG-повестку, сталкиваются с оттоком клиентов, особенно среди миллениалов и поколения Z, для которых эколо-

- гическая и социальная ответственность – критически важные критерии выбора финансового партнера.

Практика развития ESG в ПАО «Банк ПСБ», влияние на клиентский потенциал

Лидеры рынка «зеленого» банкинга – Сбербанк, ВТБ, Газпромбанк, ПСБ и Россельхозбанк.

Так, ПАО «Банк ПСБ» входит в топ-5 системообразующих банков России и делает ставку на долгосрочные ESG-проекты с горизонтом окупаемости 10–15 лет, что требует пересмотра традиционных подходов к риск-менеджменту. Банк развивается по всем направлениям ESG, а в 2024 г. получил ESG-рейтинг Национального рейтингового агентства (НРА) на уровне «А.esg» за высокий уровень интеграции повестки устойчивого развития в деятельность банка и качество соблюдения соответствующих практик [Национальное рейтинговое агентство (НРА), 2024] (табл. 5).

На конец 2024 г. ПСБ финансирует более 50 проектов устойчивого развития. В сфере устойчивого развития общий объем кредитно-гарантийного

Оценка ПАО «Банк ПСБ» по ESG-компонентам

Таблица 5

|

Компоненты |

Уровень развития |

Рейтинг |

Ключевые инициативы, примеры |

|

Е (экология) |

Достаточный |

BBB.e |

– «синяя экономика»: проекты по водным ресурсам (модернизация водоснабжения в Южно-Сахалинске, очистные сооружения в Иркутской области); – «зеленые» облигации: выпуск на 179 млрд руб. (2021–2023 гг.) для экопроектов; – финансирование низкоуглеродных инициатив в Арктике (утилизация отходов, логистика) |

|

S (социальная ответственность) |

Очень высокий |

AA.s |

– поддержка сотрудников, включающая: программы льготного добровольного медицинского страхования для сотрудников и их семей, гибкий график для родителей, льготную ипотеку, корпоративную пенсионную программу, программы для молодых специалистов; – социальные инвестиции: финансовая грамотность населения (особенно в новых регионах), благотворительные и корпоративные мероприятия в регионах присутствия; – инклюзивность и безопасность: гендерный баланс (55 % женщин на руководящих должностях), отсутствие дискриминации (клиенты / сотрудники), система охраны труда (низкий травматизм), защита данных клиентов и сотрудников |

|

G (корпоративное управление) |

Высокий |

A.g |

– прозрачная структура собственности, единственный акционер банка – Российская Федерация; – должный уровень регламентации и организации корпоративного управления согласно законодательству Российской Федерации; – проработанная стратегия устойчивого развития на период 2024– 2028 гг.; – наличие эффективной системы управления рисками, внутреннего контроля и аудита, отвечающих требованиям Банка России |

Примечание. Составлено по: [Национальное рейтинговое агентство (НРА), 2024].

портфеля составил 114 млрд руб., а совокупный объем размещенных облигаций при участии ПСБ за период 2021–2023 гг. – 179 млрд рублей.

В 2024 г. банк запустил новые финансовые и нефинансовые продукты устойчивого развития. Финансовые инструменты – это зеленые, переходные кредиты, а также облигации для финансирования проектов устойчивого развития, адаптационных и социальных проектов. Однако информации о выдаче «зеленых» ипотек в открытых источниках нет, что позволяет предположить о неразвитости такой практики в ПСБ.

«Зеленая» ипотека предлагает пониженную ставку (на 0,3–0,6 % ниже стандартной) для приобретения жилья в энергоэффективных домах классов А, А+ и А++ [Зеленая ипотека 2025 ... , 2025]. Учитывая, что 30 % ипотечного портфеля ДОМ.РФ уже приходится на такие объекты, ПСБ может ожидать аналогичный спрос [Развитие рынка ... , 2025].

Внедрение «зеленой» ипотечной программы с долей 20–30 % в общей величине выдач отражает значимый мультипликативный эффект для ПСБ. По аналитическим данным, на каждые 100 млрд руб. общего объема ипотечных кредитов банк ежегодно получает дополнительный приток заявок на сумму 20–30 млрд руб. за счет «зеленых» ипотечных продуктов.

По данным финансовой отчетности, в ПСБ на конец 2024 г. величина выданных ипотечных кредитов составляет 134 млрд рублей. Внедрение «зеленой» ипотеки принесет дополнительно в среднем:

134 млрд руб. х 25 % = 33,5 млрд рублей.

Учитывая, что средний размер ипотеки равен 4,31 млн руб., это соответствует 7 773 новым потенциальным клиентам.

При действующей процентной ставке по ипотеке от 24 % с учетом скидки 0,5 % этот приток обеспечит ежегодно банку 7 872,5 млн руб. процентных доходов.

Кроме того, такие клиенты обладают более высокой платежеспособностью: экономия на коммунальных платежах (до 60 %) повышает их кредитоспособность, снижая риски дефолтов [Что такое зеленая ипотека ... , 2025], что позволяет банку минимизировать резервы под возможные потери.

При выдаче «зеленых» ипотек требования соответствия выставляются к объектам недвижимости, а не к заемщикам. Поэтому для создания полноценной экосистемы устойчивого финансирования важно параллельно развивать специализированные «зеленые» продукты для застройщиков. ПСБ может предложить снижение ставки по кредитам на 1–2 % для девелоперов, внедряющих «зеленые» стандарты (энергоэффективность, экоматериалы, инфраструктура). Так, при средней величине проектного финансирования в 50 млрд руб. снижение ставки на 1 % уменьшит доход на 500 млн руб., но привлечет дополнительных застройщиков, увеличив портфель на 10–15 %.

Дополнительный стимул – маркетинговая поддержка: ПСБ может выделять «зеленые» проекты в каталогах, что повысит их продажи на 15–20 % [Аналитический центр, 2025]. Это создаст цикл роста: больше застройщиков – больше «зеленого» жилья – больше клиентов на ипотеку – выше прибыль банка.

Итак, ESG-трансформация финансового сектора – неотъемлемая часть стратегического развития банков. ПСБ активно интегрирует в свою деятельность принципы устойчивого развития. ПСБ уже реализует значимые инициативы – проекты «синей экономики» по сохранению водных ресурсов и выпуск «зеленых» облигаций, показывая интерес к устойчивому развитию. Однако потенциал банка в ESG-кредитовании, особенно в сегменте «зеленой» ипотеки, раскрыт не полностью.

Проведенные расчеты свидетельствуют, что внедрение «зеленой» ипотечной программы с пониженной ставкой способно принести ПСБ ежегодно до 33,5 млрд руб. дополнительных кредитов, привлекая ежегодно более 7,7 тыс. новых клиентов и повышая процентные доходы почти на 7,9 млрд рублей. При этом ключевое условие успеха – развитие комплексной экосистемы, включающей льготное финансирование для застройщиков, внедряющих энергоэффективные технологии. Снижение ставок на 1–2 % для девелоперов, несмотря на краткосрочное уменьшение доходов, может стимулировать рост портфеля на 10–15 %, а маркетинговая поддержка «зеленых» проектов усилит спрос со стороны покупателей.

Итак, для ПСБ углубление работы по ESG-направлению, особенно в части экологических инициатив, представляет значительную возможность для укрепления конкурентных позиций. Ускоренное развитие «зеленых» продуктов, включая ипотеку и кредитование застройщиков, позволит банку как увеличить клиентскую базу, соответственно, доходы, так и минимизировать риски с учетом растущих ожиданий инвесторов, регуляторов и клиентов, особенно молодых поколений. В долгосрочной перспективе это обеспечит ПСБ устойчивый рост и лидерство в формировании новой парадигмы ответственного банкинга в России.