Влияние фактора объема производства на минимизацию затрат в производственных логистических системах

Автор: Малаховская Маргарита Викторовна, Рубцов Николай Михайлович

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 5, 2016 года.

Бесплатный доступ

В статье рассматриваются сущность и отличия логистических издержек от бухгалтерских. Изучаются важность использования управленческого учета издержек и его влияние на эффективность управления затратами в логистической системе. Представлен пример расчета влияния эффекта объема производства на эффективность управления затратами и конечные результаты деятельности предприятия.

Издержки, логистические системы, бухгалтерские издержки, затраты, учет, анализ, постоянные издержки, переменные издержки, логистические издержки, управление затратами, эффект объема производства

Короткий адрес: https://sciup.org/14931868

IDR: 14931868 | УДК: 330.5.057.7:336.532.1/.2

The impact of the production volume factor on the costs minimization in industrial logistics systems

The article examines the nature of the logistics costs and their differences from the accounting ones. The author studies the importance of management accounting of costs, and its impact on the effectiveness of cost management in the logistics system. The paper presents an example of how to calculate the impact of the output effect on the effectiveness of cost management and the eventual outcome of a company.

Текст научной статьи Влияние фактора объема производства на минимизацию затрат в производственных логистических системах

Уникальность компании на рынке достигается множеством способов, одним из которых являются низкие издержки, в том числе логистические. Каждый шаг в сторону уменьшения расходов должен быть проанализирован под углом его влияния на текущие обороты и стратегию. Бухгалтерский учет не предназначен для контроля расходов. Для этих целей применяется управленческий учет, особенно его раздел под названием «учет издержек».

Учет и анализ логистических издержек в системах логистики в целях их минимизации представляют наибольшую сложность по сравнению с таковыми других видов затрат. Особенную актуальность вопросы учета и анализа влияния данных издержек на совокупность затрат в логистической системе приобретают в условиях развития особых экономических зон, в том числе транспортной направленности [1].

Управление затратами предполагает выполнение всех функций, присущих управлению любым объектом, то есть разработку (принятие) и реализацию решений, а также контроль над их выполнением. Функции управления затратами реализуются через элементы управленческого цикла: прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ. Основные принципы управления расходами выработаны практикой и действуют при контроле над логистическими издержками. Они сводятся к следующему:

– системному подходу к управлению затратами;

– единству методов, принятых на разных уровнях управления затратами;

-

– управлению затратами на всех стадиях жизненного цикла продукта – от создания до утилизации;

-

– сочетанию снижения затрат с высоким качеством продукции и услуг;

-

– недопущению излишних затрат;

-

– широкому внедрению эффективных методов уменьшения затрат;

-

– совершенствованию путем получения информации об уровне расходов;

-

– повышению заинтересованности производственных подразделений системы в сокращении затрат.

Учет и анализ логистических издержек составляют необходимую основу для поиска путей их снижения. В условиях конкуренции это один из способов обеспечения конкурентных преимуществ фирмы. Изучение отклонения логистических затрат наиболее интересно с позиции переменных затрат. Отклонение переменных логистических издержек является следствием изменения трех основных факторов: объемов производства, цен и норм расхода, причем обычно все эти факторы действуют одновременно.

Рассмотрим подробнее влияние фактора объема производства на производственный процесс и процесс распределения изделия ООО «Зенит-Комплект» – замка ЗВ4-3.01. Данное изделие занимает наибольшую долю в выпуске продукции и пользуется максимальным спросом при распределении продукции предприятия, как показывают данные по товарообороту за прошедший год (таблица 1).

Таблица 1 – Структура распределения продукции, выпускаемой ООО «Зенит-Комплект»

|

Продукт |

Соотношение выпускаемой продукции, % |

Количество выпускаемой продукции, шт. |

|

ЗВ4-3.01 |

40 |

374 869,109 |

|

ЗВ4-3.03 |

13 |

141 030,303 |

|

ЗН1-2 |

12 |

222 590,674 |

|

ЗВ8-4 |

9 |

273 050,847 |

|

ЗВ1-2 |

9 |

177 032,967 |

|

ВС5 |

6 |

580 540,541 |

|

ВС1.02 |

5 |

164 220,183 |

|

МЦ1 |

5 |

186 458,333 |

|

ВС1.03 |

4 |

109 312,977 |

|

Прочие |

2 |

44 750,000 |

Видно, что замок ЗВ4-3.01 занимает 40 % от общего выпуска изделий. За базисный период было произведено 374 869 шт. данного изделия. Рассмотрим, как распределяются переменные затраты, используемые в анализе, входящие в стоимость данного продукта (таблица 2).

Таблица 2 – Калькуляция переменных затрат на производство замка ЗВ4-3.01

|

Статья расхода |

Значение в стоимостном выражении, р. |

|

Сырье и материалы |

58,10 |

|

Зарплата работников |

35,77 |

|

Электричество |

0,02 |

|

Упаковка |

11,00 |

|

Итого |

104,89 |

Изучим особенности расчета отклонений в зависимости от выявленного фактора (эффекта) объема:

Cost Cost эффект объема =------- (Vact - Vbud) = ------- Vact - Cost bud.

V bud V bud

Данная формула показывает изменение бюджетных затрат вследствие изменения объемов производства и поставки, то есть допускается, что величина затрат на единицу остается неизменной. Поэтому данный эффект не учитывается при оперировании удельными показателями.

Комплекс мероприятий по оптимизации логистических затрат, направленных на увеличение объема выпускаемой продукции, представлен в таблице 3. Предположим, что данные меры помогли повысить объем производства на 17 %, также выросла сумма переменных издержек (стоит заметить, что переменные затраты на единицу продукции не возросли, а по некоторым статьям даже сократились).

Анализируя данную ситуацию, мы можем сказать, что постоянные издержки остались прежними, следовательно, доля постоянных затрат на одно изделие уменьшается. Это значит, что за счет проведения некоторых мероприятий, касающихся логистических аспектов, снижается себестоимость продукции.

Рассмотрим изменение показателей, необходимых для расчета эффекта объема (таблица 4).

Таблица 3 – Комплекс мероприятий по оптимизации логистических затрат, направленных на увеличение объема выпускаемой продукции

|

Планируемое мероприятие |

Ответственное подразделение |

Эффект от мероприятия |

|

Более эффективное планирование маршрутов |

Отдел планирования |

Ускорение процесса товародвижения, снижение транспортных издержек |

|

Планирование оптимального размера запаса на складе |

Исключение форс-мажорных обстоятельств: нехватки сырья, готовой продукции |

|

|

Исключение числа аварий на внутризаводских трассах |

Техническая служба |

Эффективное перемещение сырья и готовой продукции внутри предприятия, сокращение количества сбоев в механизме внутрихозяйственного товародвижения |

|

Сокращение времени на обработку заказа |

Ускорение товародвижения, повышение качества обслуживания клиентов |

|

|

Совершенствование системы регулирования сроков |

Исключение сбоев в работе и простоев на производстве |

|

|

Увеличение количества заключенных договоров на поставку готовой продукции |

Служба продаж |

Увеличение выручки от продаж |

Таблица 4 – Изменение показателей при расчете эффекта объема

|

Условное обозначение |

Показатель |

Изменение |

Расчет |

Значение |

|

V act , шт. |

Выпуск продукции в отчетном периоде |

– |

– |

374 869,00 |

|

V bud , шт. |

Планируемый выпуск продукции |

Увеличение на 17 % |

– |

450 000,00 |

|

Cost act , р. |

Абсолютный показатель суммы переменных издержек при производстве на объем выпуска продукции базисного периода |

– |

374 869 х 104,89 |

39 320 009,41 |

|

Cost bud , р. |

Абсолютный показатель суммы переменных издержек при производстве на объем выпуска продукции планируемого периода |

– |

450 000 х 104,89 |

47 200 500,00 |

Используя формулу расчета эффекта объема, получаем следующее значение: эффект объема = 47 200 500 – 4 720 050 = –7 880 490 р.

450 000

Наблюдаем экономию бюджетных средств в размере 7 880 490 р. на производственные затраты. Стоит заметить, что количество выпущенной продукции увеличилось:

∆ V = 450 000 – 374 869 = 75 131 шт.

Цена одного замка 191 р., следовательно, от реализации 75 131 изделия мы получаем выручку:

75 131 х 191 = 14 350 021 р.

Можно определить полный эффект данного комплекса мероприятий: увеличение денежных средств = 7 880 490 + 14 350 021 = 22 230 511 р.

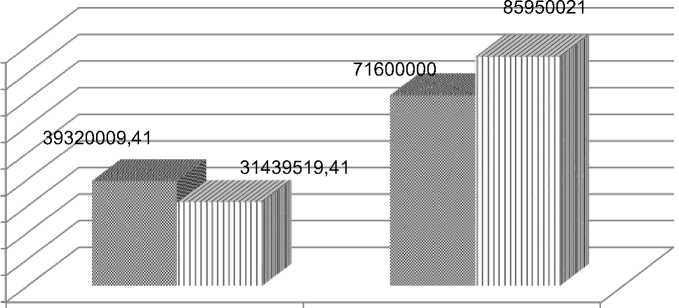

Результаты описанных мероприятий приведены в таблице 5. Изменения представлены на рисунке 1.

Таблица 5 – Результаты мероприятий, направленных на увеличение объема производства

|

Показатель |

Изменение |

Значение |

|

Финансовые вложения в производственный процесс, р. |

Экономия |

7 880 490 |

|

Дополнительная продукция, шт. |

Увеличение |

75 131 |

|

Дополнительная выручка, р. |

Увеличение |

14 350 021 |

Также отметим, что для проведения данных мероприятий придется увеличить объем средств на стимулирование сбыта, затраты на отгрузочно-разгрузочные работы и зарплату логистического персонала.

Таким образом, мероприятия, направленные на достижение эффективности объема логистических затрат, приводят к экономии средств на производственный процесс в размере 7 880 490 р. Кроме того, они помогают снизить себестоимость продукции, ускорить оборот продукции вследствие сокращения времени выпуска, а также способствуют развитию производства и получению дополнительной выручки в количестве 14 350 021 р. Оценить эффективность предложенных мероприятий можно по данным таблицы 6.

90000000 80000000 70000000 60000000 50000000 40000000 30000000 20000000 10000000

Финансовые вложения в Дополнительная выручка, р.

производственный процесс, р.

® До проведения мероприятий II После проведения мероприятий

Рисунок 1 – Изменения вследствие мероприятий по увеличению объема выпускаемой продукции

Таблица 6 – Результат мероприятий по оптимизации логистических затрат

|

Эффект |

Ожидаемый результат |

Стоимостное значение ожидаемого результата, р. |

|

Объем |

Экономия денежных средств, направленных на производственный процесс, выручка от реализации дополнительно выпущенной продукции |

22 230 511 |

Стоит напомнить, что эффект от данных мер – не только экономия, некоторые показатели в какой-то мере влияют и на результаты деятельности организации.

Ссылки:

1. Исследование основных подходов к трактовке и содержанию понятия «особая экономическая зона» [Электронный ресурс] / М.В. Попова, Н.М. Рубцов, Д.Б. Попова, Р.В. Каптюхин // Науковедение. 2015. Т. 7, № 2. URL:

(дата обращения: 25.05.2016) ; Комплексная оценка перспектив развития особой экономической зоны портового типа в Ульяновской области / И.А. Кашкирова, М.В. Попова, Д.Б. Попова, Н.М. Рубцов // Теория и практика общественного развития. 2014. № 8. С. 126–130 ; Попова М.В., Рубцов Н.М. Анализ и оценка исторического опыта России в процессе государственного управления созданием и функционированием особых экономических зон // Теория и практика общественного развития. 2014. № 7.

Список литературы Влияние фактора объема производства на минимизацию затрат в производственных логистических системах

- Исследование основных подходов к трактовке и содержанию понятия «особая экономическая зона» /М.В. Попова, Н.М. Рубцов, Д.Б. Попова, Р.В. Каптюхин//Науковедение. 2015. Т. 7, № 2. URL: http://naukovedenie.ru/PDF/19EVN215.pdf (дата обращения: 25.05.2016)

- Комплексная оценка перспектив развития особой экономической зоны портового типа в Ульяновской области/И.А. Кашкирова, М.В. Попова, Д.Б. Попова, Н.М. Рубцов//Теория и практика общественного развития. 2014. № 8. С. 126-130

- Попова М.В., Рубцов Н.М. Анализ и оценка исторического опыта России в процессе государственного управления созданием и функционированием особых экономических зон//Теория и практика общественного развития. 2014. № 7