Влияние финтех-компаний на традиционные банковские модели в Китае: анализ текущих тенденций

Автор: Гоу С.

Статья в выпуске: 1, 2025 года.

Бесплатный доступ

В статье рассматриваются вопросы, связанные с влиянием финтех-компаний на традиционные банковские модели в Китае, которые в настоящее время являются драйвером развития экономики. Авторами определено понятие «финтех-компании». Он подчеркивает важность привлечения финтех-компаний в сферу банковского сектора, рассматривая ее как прорыв в области внедрения инновационных технологий. Отмечены преимущества сотрудничества на рынке банковской системы с финтех-компаниями. Изучены основные преграды и барьеры на пути трансформации традиционной банковской модели в Китае. Разработаны практические рекомендации по повышению эффективности функционирования традиционных банковских моделей Китая на основе создания финтех-компаний. Автор считает, что применение комплексного подхода в трансформации традиционных банковских моделей, заключающегося в интеграции совместных усилий руководства финтех-компаний, непосредственно банков, а также правительства страны позволит достичь положительных результатов и добиться успехов на рынке в долгосрочной перспективе.

Финтех-компании, развитие, традиционные банковские модели, китай, влияние, текущие тенденции

Короткий адрес: https://sciup.org/148330984

IDR: 148330984 | УДК: 336.7 | DOI: 10.18101/2304-4446-2025-1-64-71

Impact of fintech companies on traditional banking models in China: an analysis of current trends

The article deals with the issues related to the impact of fintech companies on traditional banking models in China, which are currently the driver of economic development. We have defined the concept of "fintech companies", and emphasized the importance of attracting fintech companies to the banking sector considering it as a breakthrough in innovative technologies implementation. The study shows the advantages of cooperation between banking system and fintech companies in the market, as well as main obstacles and barriers to the transformation of the traditional banking model in China. We have developed practical recommendations to improve the efficiency of traditional banking models in China through the creation of fintech companies. In our opinion, the use of an integrated approach to the transformation of traditional banking models, which consists in integrating the joint efforts of the administration of fintech companies, banks themselves, and the government, will allow achieving positive results and success in the market in the long term.

Текст научной статьи Влияние финтех-компаний на традиционные банковские модели в Китае: анализ текущих тенденций

В условиях обострения конкурентной борьбы на рынке важное значение для многих банковских организаций имеет удержание лидирующих позиций и укрепление своих потенциальных возможностей для осуществления профессиональной деятельности. Появление финтех-компаний расширило возможности банков, предоставило им новые инструменты для работы, а также привело к трансформации банковского сектора экономики в целом. Важно отметить, что финтех в настоящее время является мощным инструментом развития банковской финансовой системы в Китае и драйвером дальнейшего развития. Актуальность темы исследования заключается в широком использовании данных компаний для модернизации банковского сектора и сферы услуг. Следовательно, в данной работе поставлена задача изучения влияния финтех-компаний на формирование традиционных банковских моделей в Китае и их дальнейшее развитие.

Научная новизна исследования заключается в разработке практических рекомендаций по повышению эффективности функционирования традиционных банковских моделей Китая на основе создания финтех-компаний.

Материалы и методы

При проведении исследования использовались труды российских и зарубежных ученых, а также использованы следующие методы: анализ, сравнение, логическое рассуждение и многое другое.

Литературный обзор

Вопросы, связанные с влиянием финтех-компаний на традиционные банковские модели в Китае рассматривали многие ученые, такие как С. А. Барыкин, О. С. Мирошниченко, А. Н. Тарасова, В. В. Гамукин, Лю Фэнцинь, Ма Цзюнь-хай, Сюй Гочжи, Гу Цзифа, Ян Цзин и другие. Считаем необходимым продолжить исследование в данном направлении и более подробно изучить отдельные вопросы темы.

Результаты

Китай является преуспевающей страной во многих областях и сферах деятельности. В настоящее время Китай является страной-лидером в создании фин-тех-компаний в банковском секторе экономики. Толчком к этому явлению послужила причина, заключающаяся в недостаточном развитии банков. Так, до недавнего времени банковская структура Китая была «недоразвитой» и отстающей от подобных систем других стран. Как следствие в ней преобладал низкий уровень банковского обслуживания и предоставления услуг, цифровизации, недостаток банковского финансирования и т. д. Все это послужило основанием для необходимости трансформации традиционной банковской модели с связи с новыми потребностями рынка. Основным инструментом для обновления банковского сектора стали финтех-компании [3, с. 300].

Понятие «финтех-компании» является достаточно новым определением. Поэтому существует разносторонность в его трактовке различными учеными и специалистами.

Так, Цянь Чжоу считает данный термин подходящим под определение бизнеса, в основе которого лежат современные технологии и механизмы улучшения деятельности, создания новых продуктов и услуг для конечного потребителя [7, с. 47].

Считаем, что под финтех-компаниями следует понимать фирмы, основной целью которых является выпуск новых финансовых продуктов, позволяющих увеличить экономические показатели деятельности, такие как прибыль, рентабельность, выручка в деятельности других организаций (например, банков).

В Китае начиная с 2013 г. прошел целый бум создания финтех-компаний в банковском секторе услуг. Это связано прежде всего со стремлением к высокому уровню развития и усилением конкурентных преимуществ банков на рынке. Такое стремительное развитие позволило Китаю занять лидирующие позиции в мировом рейтинге. Финтех-компании основной целью своей деятельности считают поддержку развития банковского сектора за счет применения различных инструментов и инноваций, таких как искусственный интеллект, блокчейн, облачные данные, интернет вещей и т. д. [4, с. 75]. Кроме того, финтех-компании используют различные инновационные модели в своей деятельности в зависимости от поставленных целей и задач, к числу которых можно отнести модель создания нового продукта или услуги, модель ориентированную на снижение долговременных издержек, модель трансформации основных бизнес-процессов, модель проникновения на новые рынки сбыта и другие. Таким образом, многообразие инструментов и подходов в финансовой деятельности компаний позволяет судить о существовании прочной базовой основы для планирования деятельности банковских организаций Китая в будущем [6, с.175].

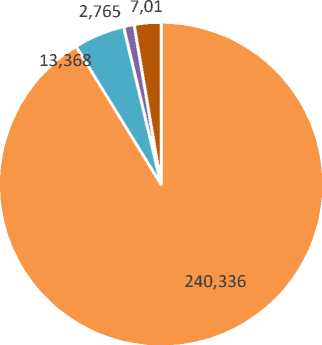

На рисунке 1 представлены крупные китайские финтех-компании с долей выручки за 2023 г.

-

■ Ping An Bank ■ Zheshang Bank ■ Hang Seng Electronic ■ Haitong Securition

Рис. 1. Крупные китайские финтех-компании в 2023 г.

Проведенный анализ позволил выделить наиболее крупные и преуспевающие китайские финтех-компании на рынке в 2023 г. Так, самым крупным лидером является Ping An Bank of China, использующий в своей деятельности современные платежные системы. Объем выручки в абсолютном выражении составляет 240,366 млрд юаней. Вторым крупным лидером выступает Zheshang Bank годовой объем выручки которого составляет 13,368 млрд юаней. На третьем месте находится Haitong Securities с полученной годовой выручкой 7,01 млрд юаней. На четвертом месте располагается Hang Seng Electronic с объемом годовой выручки 2,765 млрд юаней [1, с. 70]. Данные показатели говорят о постоянной тенденции развития финтех-компании Китая и о совершенствовании финансового института страны в целом.

Традиционная банковская модель Китая в современных условиях развития оказалась неприспособленной к изменениям на рынке. Это потребовало от нее изменения основных подходов и трансформации деятельности [10, с. 180]. Осознание банками необходимости данных фактов позволило по-новому взглянуть на формат своей деятельности. Поэтому принятие решения об использовании новых цифровых продуктов, инновационных технологий (машинное обучение, искусст- венный интеллект, нейросети, блокчейн), сотрудничестве с финтех-компаниями стало необходимым элементом деятельности [8, с. 7].

Важность и необходимость ускоренного преобразования и цифровой трансформации традиционной банковской модели в Китае были подтверждены на государственном уровне.

Степень влияния финтех-компаний на традиционные банковские модели в Китае проявляется в следующих основных аспектах:

-

1) увеличение количества совершаемых онлайн-платежей;

-

2) широкое использование цифровых платформ в банковском секторе экономики;

-

3) активное развитие блокчейна;

-

4) развитие системы альтернативного кредитования и альтернативного финансирования;

-

5) управление персональными финансами;

-

6) появление сервисов по оказанию цифровых услуг и консультрованию;

-

7) расширение возможностей страхования и предоставления страховых услуг и т. д.

Создание финтех-компаний является настоящим прорывом в области трансформации традиционных банковских моделей. Так, за последние годы полностью изменились система кредитования в сфере предоставления банковских услуг, система обеспечения сбережений клиентов, брокерская система и многое другое. Следует отметить, что финтех-компании, используя инновационные модели, полностью изменили банковские модели кредитования. Кроме того, изменился также кредитный скоринг в банковском секторе. Традиционный банковский сектор экономики Китая с консервативными моделями скоринга вынужден адаптироваться к новым условиям и механизмам работы, преодолевая при этом определенные трудности и преграды в развитии [13, с.10].

Появление финтех-компаний в Китае оказало значительное влияние на сбережения и инвестиции банковского сектора. Очевидным преимуществом финтех-компаний в банковском секторе Китая явилась реальная возможность для клиентов по использованию различных способов и возможностей финансирования услуг, что привело к уменьшению спроса на банковские кредиты. Так, в настоящее время финтех-компании Китая предлагают инновационные модели и решения для сбережений клиентов банков на основе использования цифровых моделей управления, предоставляя удобства своим клиентам и стимулируя их интерес.

Трансформация традиционного банковского сектора экономики под влияние финтех-компаний явилась ответным вызовом на обострившуюся конкуренцию на рынке, связанную с расширением перечня предоставляемых услуг, а также совершенствованием подходов к управлению и регулированию банковской деятельностью в целом.

Следует отметить, что привлечение финтех-компаний Китая в банковский сектор экономики способствует не только финансовому развитию, но и либерализации процентных ставок. За счет политики либерализации процентных ставок предоставляется возможность создать гибкую финансовую политику в традиционных банковских моделях, добиться автономии и снизить экономические кризисы и риски [14, с. 101].

Традиционные банки Китая начали активно приобретать финтех-стартапы для развития своей цифровой деятельности, стараясь наращивать финансовый потенциал и новые возможности для развития гибкого сотрудничества со всеми хозяйственными субъектами рынка.

В своей работе китайские банки сталкиваются с определенными трудностями и преградами при осуществлении своей деятельности, к числу которых можно отнести следующие:

-

1) нехватка квалифицированных специалистов в области развития цифровых финансовых технологий;

-

2) боязнь из-за непредвиденных потерь и рисков экономической безопасности;

-

3) острая конкуренция на рынке банковских услуг;

-

4) дороговизна использования инновационных разработок в практике хозяйственной деятельности и т. д.

Однако несмотря на отмеченные недостатки финтех-компании пользуются огромной популярностью в банковском секторе экономики, поскольку они позволяют выйти на новый уровень развития и добиться положительных результатов в деятельности.

В последние годы финтех-компании в банковском секторе Китая стремительно развиваются и оказывают положительное влияние на прирост экономических показателей в динамике в потребительском секторе. Об этом свидетельствуют следующие основные показатели развития. Так, распространенность финтех-услуг среди населения Китае на протяжении 2020–2023 гг. составила 90%. Увеличилось количество населения, совершающих онлайн-платежи в 2023 г. (980,87 млн чел.) по сравнению с предыдущим годом (909,51 млн чел.). В ближайшем будущем ожидается, что количество совершаемых сделок в сфере альтернативного страхования услуг вырастет и составит в денежном выражении 2 млрд долл. Такой прогноз говорит о широких возможностях применения финтех-услуг на банковском рынке Китая.

Кроме того, перспективой развития финтех-компаний Китая является сотрудничество с российскими финтех-компаниями. Это позволит обмениваться знаниями, опытом и навыками работы в данной области деятельности, создавать совместные инновационные разработки для внедрения их в банковскую систему [9, с.132]. Например, для Китая может быть полезен опыт российских финтех-компаний на рынке, рассмотрение современных финансовых инструментов и моделей управления. Для России также может быть полезен опыт по привлечению финтех-талантов для того, чтобы улучшить свою деятельность и не допустить разрыва в развитии [12, с. 2].

В данной работе разработаны практические рекомендации по повышению эффективности функционирования традиционных банковских моделей Китая на основе создания финтех-компаний, к числу которых можно отнести следующие:

-

1) финансирование со стороны государственного сектора экономики для создания и расширения сферы влияния финтех-компаний на рынке банковских услуг;

-

2) совершенствование подходов в области развития финтех-компаний в банковском секторе Китая;

-

3) разработка дорожной карты развития финтех-компаний Китая;

-

4) прогнозирование возможных рисков и непредвиденных потерь в банковской деятельности, связанной с созданием финтех-компаний на рынке;

-

5) совершенствование нормативного законодательства в области внедрения финтех-компаний в банковский сектор экономики;

-

6) оказание помощи и поддержки в создании и развитии финтех-компаний со стороны государства и т. д. [2, с. 57].

Считаем, что предложенные рекомендации могут быть полезны как для руководства организаций банков, так и для руководителей финтех-компаний, что позволит совершенствовать деятельность в целом, повысить ее эффективность, снизить затраты, повысить конечную отдачу, а также удовлетворить потребности населения в предоставлении качественных банковских услуг, их эффективности, снижении сроков их осуществления.

Обсуждение

Правительство Китая стремится активно поддерживать развитие финтех-компаний, выделяя различные денежные средства и разрабатывая соответствующие меры для стимулирования их деятельности [5, с. 92]. Так, правительство поощряет создание блокчейн-проектов, разработку инноваций в сфере финансовой деятельности, приветствует личную инициативу специалистов и т. д. Китай стремится стать мировым лидером на рынке финансовых технологий, направляя все ресурсы и потенциал для будущего развития. Прорыв в финансовых технологиях будет способствовать трансформации банковского сектора в целом. Считаем, чтобы достичь положительных успехов в трансформации традиционного банковского сектора экономики, должен быть реализован комплексный подход, заключающийся в интеграции совместных усилий финтех-компаний, банков, правительства.

Заключение

Появление и развитие финтех-компаний оказали значительное влияние на формирование традиционных банковских моделей в Китае, создав как значительные вызовы, так и возможности для будущего развития. Это полностью поменяло формат деятельности банков и их основные направления работы. К новым возможностям, создаваемым финтех-компаниями в банковском секторе экономики, можно отнести укрепление финансовых позиций и повышение уровня конкурентоспособности на рынке, стимулирование покупательской способности на покупку банковских продуктов, получение максимальной прибыли и снижение затрат [11, с. 372]. Однако существует ряд ограничений, связанных с осуществлением деятельности финтех-компаний в сфере банковских услуг, к числу которых можно отнести следующие: неготовность многих традиционных банков вести сотрудничество с финтех-компаниями, неизвестность и экономический риск, недостаток квалифицированных специалистов в области развития цифровых технологий и т. д. Настоящей целью развития является ориентация на новые технологии и подходы, разработку инновационных проектов и решений, осуществление долгосрочного сотрудничества с финтех-компаниями на банковском рынке и согласование целей.