Влияние фундаментальных экономических законов на развитие страхового рынка

Автор: Догадайло Н.В.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 3 (54), 2015 года.

Бесплатный доступ

С помощью метода дедукции приводится попытка выявления закономерностей развития страхового рынка и обоснования фундаментальных экономических законов его функционирования. Подтверждается, что исследование объективных требований экономических законов и их воздействия на рынок страховых услуг позволит объяснить поведение участников страхового рынка и определить дальнейшие направления его трансформации.

Страховой рынок, закон спроса, закон предложения, закон возвышения потребностей, закон эйнгеля

Короткий адрес: https://sciup.org/142143064

IDR: 142143064 | УДК: 368.01

The influence of fundamental economic laws on the development of the insurance market

The author, using the method of deduction, makes an attempt to identify patterns of the development of the insurance market and the justification of the fundamental economic laws. It is confirmed that the study of the objective requirements of economic laws and their impact on the insurance market may explain the behavior of participants of the insurance market and determine the future direction of its transformation.

Текст научной статьи Влияние фундаментальных экономических законов на развитие страхового рынка

Д. Гэлбрейт писал: «…Без глубокого знания всей сложной структуры хозяйственной системы и экономических законов ее развития вмешательство в экономику не только невозможно, но и преступно. Просчеты такого рода слишком дорого обходятся всем членам общества».

В настоящее время попыток охарактеризовать развитие российского рынка страховых услуг с точки зрения влияния на него фундаментальных экономических законов в литературе не наблюдалось. Результаты проведенного исследования будут полезны всем участникам страховых отношений и позволят им действовать с большей эффективностью. В связи с этим цель настоящей статьи ‒ обоснование воздействия фундаментальных экономических законов на формирование и развитие российского рынка страховых услуг.

С точки зрения влияния экономических законов на развитие, экономический закон следует определять как закон, выражающий устойчивые, постоянно повторяющиеся экономические взаимосвязи между экономическими субъектами, обусловленные необходимостью удовлетворения системы экономических потребностей и интересов каждого из них [6]. Экономические интересы представляют собой не что иное, как форму реального проявления социально-экономических взаимоотношений. В свою очередь, социально-экономические отношения и экономические категории, их выражающие, определяются как научная абстракция первого уровня. Научной абстракцией, формирующей более глубокие исследования, в экономической науке выступают законы [1].

Поскольку в настоящей работе речь идет о страховании, рассмотрим экономические потребности и интересы основных участников процесса страхования ‒ страховщиков и страхователей ‒ как проявление научной абстракции первого уровня. В связи с этим особый интерес вызывает тезис о том, что возможность удовлетворения материальных собственных благ и услуг хозяйствующего субъекта проявляется лишь тогда, когда сам субъект способен удовлетворить экономические интересы другого [1].

Переводя данное утверждение в плоскость страхования, отметим, что основной целью страховщика как любого коммерческого хозяйствующего субъекта является получение прибыли. Вместе с тем для достижения обозначенной цели страховщик должен удовлетворить потребности страхователя, заключающиеся в обеспечении страховой защиты его имущественных интересов. В свою очередь, страхователь может получить качественную страховую защиту, удовлетворяющую его потребности, лишь в том случае, если он удовлетворит экономические интересы страховщика, т.е. заплатит страховую премию.

С этой точки зрения можно утверждать, что развитие системы экономических потребностей страхователей в страховой защите (увеличение количества предоставляемых видов страхования, расширение объема страхового обеспечения, предоставление качественных услуг по урегулированию убытков и др.) создает условия для воспроизводства экономических интересов страховщиков. Иначе говоря, расширяя поле страховой защиты, страховщик способен удовлетворять свои экономические интересы на более высоком уровне.

Обобщая приведенные умозаключения, мы приходим к пониманию того, что второй уровень научной абстракции – экономические законы функционирования страхового рынка – должен выражать устойчивые повторяющиеся взаимосвязи между страховщиками и страхователями в сфере удовлетворения экономических интересов и потребностей каждого.

Первостепенными фундаментальными экономическими законами функционирования страхового рынка выступают закон стоимости, закон возвышения потребностей, закон спроса, закон предложения и закон Эйнгеля. Остановимся на них более подробно с целью обосновать их непосредственное воздействие на развитие рынка страховых услуг.

Итак, закон стоимости гласит, что стоимость каждого товара определяется общественно необходимым трудом, затрачиваемым на его производство; обмен одного товара на другой совершается по принципу эквивалентности, а сумма цен всех произведенных товаров равна сумме их стоимостей [5].

Стоимость товара формируется на основе следующих элементов: затрат труда, складывающихся в зависимости от уровней производительности, интенсивности, сложности труда; полезности продукта, т.е. величины полезного эффекта, полученного индивидуумом от его потребления; издержек производства, включающих в себя не только затраты труда, но и капитала, земли, при этом каждая из затрат рассматривается равнозначной соответствующим доходам: заработной плате, прибыли, ренте.

Раскрывая закон стоимости применительно к рынку страховых услуг, отметим, что стоимость страховой услуги выражается через ее цену (страховую премию), которая должна быть установлена на уровне, доступном потребителю страховых услуг (соответствовать их платежеспособному спросу) и достаточном страховщику, т.е. возмещать ему издержки предоставления страховой услуги, выплату страхового возмещения и норму прибыли.

При установлении цены на страховую услугу необходимо учитывать следующие особенности:

-

1. Наличие, структуру и величину рисков в рамках страховой совокупности.

-

2. Математическую вероятность наступления страхового случая, определение частоты и тяжести последствий страховых случаев как в отдельных страховых группах, так и в целом по страховой совокупности.

-

3. Математическое обоснование необходимых расходов на ведение дела страховщика и прогнозирование тенденций развития.

-

4. Математическое обоснование необходимых резервных фондов страховщика, предложения по конкретным методам и источникам формирования этих фондов.

Вместе с тем цена страховой услуги не только формируется затратами труда, полезностью продукта и издержками производства, но и включает необходимое страховое возмещение, заложенное в структуру тарифной ставки, которую нельзя однозначно отнести к издержкам, поскольку страховой случай может и не произойти.

Так, стоимость страховой услуги или страховая премия рассчитывается на основе тарифной ставки, состоящей из нетто-ставки и нагрузки. Все расходы на ведение дела, заложенная норма прибыли и расходы на предупредительные мероприятия, выраженные в резервах РПМ, включены в состав нагрузки, а страховые выплаты, необходимые для осуществления при наступлении страхового случая, включены в нетто-ставку.

Величина нетто-ставки должна максимально соответствовать вероятности ущерба, обеспечивать возвратность средств страхового фонда за тарифный период той совокупности страхователей, в масштабе которой строился страховой тариф. Поэтому в силу специфики страховых отношений стоимость страховой услуги, по большому счету, регулирует величина нетто-ставки.

Кроме того, спецификой соблюдения закона стоимости применительно к страховому рынку является необходимость соблюдения ряда принципов:

-

‒ формирование цены на страховую услугу находится в зависимости от числа страхователей и количества застрахованных объектов (чем больше охват застрахованных лиц и объектов, тем меньшая доля в раскладке ущерба приходится на каждого, что уменьшает размер тарифной ставки и страхование становится доступнее). Предложенные нами в предыдущем разделе нормативные правовые меры, способствующие повышению доверия страхователей, позволят увеличить количество страхователей и застрахованных объектов, что позволит повлиять на цену страховой услуги.

-

‒ расширение объема страховой ответственности способствует соответствию страхования потребностям и предпочтениям страхователей; расширение объемов страховой ответственности обеспечивается снижением убыточности страховой суммы;

-

‒ страховые взносы, рассчитанные в соответствии со страховым тарифом, должны покрывать расходы страховщика и обеспечивать объем страховых выплат.

Таким образом, учитывая влияние закона стоимости на страховое ценообразование, необходимо брать во внимание специфику страховых отношений, данный фундаментальный закон является основным, которому подчиняется страховой рынок, несмотря на специфику ценообразования на страховые услуги.

Следующий, не менее важный закон, действию которого подчиняется страховой рынок, – это закон спроса и предложения. Известно, что спрос, предложение и цена являются важнейшими элементами рыночного механизма. Процесс функционирования страхового рынка включает в себя товарообменные операции по предоставлению страховых услуг, в каждой из которых участвуют страхователь, представленный спросом на страховые услуги, и страховщик, выступающий в роли продавца, на стороне которого выступает предложение страховых услуг.

В соответствии с законом спроса при прочих равных условиях потребителем будет куплено тем большее количество товара, чем ниже его рыночная цена. Изменение соотношения спроса и предложения вызывает колебания рыночных цен вокруг стоимости. Если количество товаров на рынке больше или меньше, чем спрос на них, то имеет место либо падение, либо рост цен по отношению к стоимости. Снижение цены товара производителем может быть осуществлено по двум направлениям: демпинг и снижение цены в результате проведения технологических, технических, конструкторско-технологических мероприятий, обеспечивающих снижение себестоимости продукции, а значит и цены.

С позиции рассмотрения цен на страховые услуги, снижение цены в результате первого рассмотренного направления проблематично, поскольку демпинг влияет на финансовую устойчивость страховщика. Так, снижение величины нетто-ставки может привести к недостаточности страховых резервов и невозможности выплаты страхового возмещения (обеспечения), о чем было сказано выше. Поэтому единственным элементом тарифной ставки, снижение которого представляется возможным, является нагрузка [3]. В связи с этим следует уточнить, что цена на страховую услугу может быть снижена совершенствованием работы страховых менеджеров и снижением издержек на содержание головного офиса. Кроме того, снизить цену из конкурентных соображений страховщик может путем уменьшения затрат на обслуживание страхователей, профессионального расследования страховых случаев и т.д.

С позиции управления конкурентоспособностью страховой услуги, очевиден вывод, что в случае снижения цены с позиции сохранения ее качества (без влияния на нетто-ставку) и одновременного снижения себестоимости, достигается наивысшая степень ее управления.

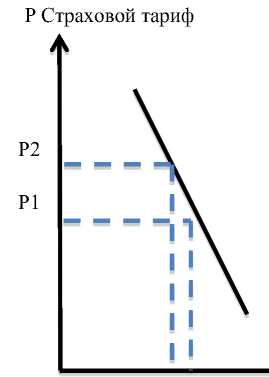

Вместе с тем существуют такие формы страхования (обязательные), спрос на которые не изменяется при изменении страховых тарифов, устанавливаемых нормативными правовыми документами. Феномен, который отражает степень чувствительности спроса к цене в экономической теории, принято называть эластичностью спроса. Следовательно, можно утверждать, что спрос на обязательные виды страхования неэластичен, т.е. изменение тарифов на страховые услуги, носящее обязательный характер, не влияет на объемы продаваемых страховых полисов. В остальных случаях, не относящихся к обязательной форме страховой защиты, спрос на страховые услуги эластичен (рис. 1).

Р Страховой тариф

Q Количество продаваемых страховых полисов

Эластичный спрос

(добровольные виды страхования)

Рис. 1. Эластичность спроса на обязательные и добровольные виды страхования

Q2 Q1

Неэластичный спрос (обязательные виды страхования)

Однако на российском рынке страховых услуг встречается такой феномен, как перекрестная эластичность, когда цена одной страховой услуги влияет на формирование цены другой. Ярким примером перекрестной эластичности можно назвать страхование от перерывов в производстве, которое выступает дополнением к страхованию имущества юридических лиц. В зависимости от того, какие риски учтены в договоре страхования имущества и какие объекты застрахованы, в определенных пределах (не ниже величины нетто-ставки) формируется цена на договор страхования от перерывов в производстве. Варьирование цены на данную страховую услугу зависит также от величины устанавливаемой временной франшизы.

Согласно закону предложения существует прямая связь между изменением цены какого-либо товара (в данном исследовании страховой услуги) и величиной его предложения при всех прочих равных условиях.

Неравные условия могут быть созданы в связи с проведением протекционистской политики государства, когда оно регулирует страховые тарифы на обязательные виды страхования. Однако социально значимые виды страхования (медицина и социальное страхование) не входят в рамки рассмотрения настоящей статьи, поскольку являются предметом социальной, а не финансовой политики и не подлежат регулированию со стороны Банка России [3]. Страхователями по обозначенным видам страхования являются все без исключения граждане Российской Федерации.

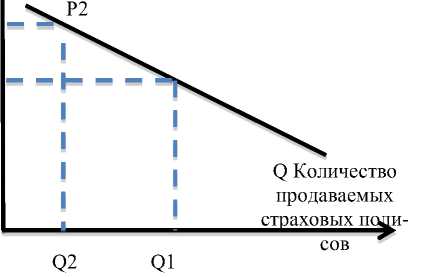

Между тем в некоторых видах обязательного страхования, которое распространяется только на собственников (владельцев) объектов, подлежащих страхованию, таких как ОСАГО, ОС ОПО и др., предложение не зависит от величины страховых премий. В этом случае, аналогично спросу, можно говорить о неэластичности предложения (рис. 2). Таким образом, следует отметить, что в обязательных видах страхования действие закона предложения сохраняется, однако увеличение цены на страховые услуги не приводит к снижению предложения страховых услуг.

Q1 Q2

Эластичное предложение (добровольные виды страхования)

Q Количество продаваемых страховых полисов

Q Количество продаваемых страховых полисов

Q1 Q2

Неэластичное предложение (обязательные виды страхования )

Рис. 2. Эластичность предложения на обязательные и добровольные виды страхования

Демонстрация зависимости между страховыми премиями и величиной предложения страховых услуг, применительно ко всем видам страхования, отражает влияние закона предложения на развитие страхового рынка.

В соответствии с законом Эйнгеля существует закономерность, при которой поведение потребителей (потенциальных страхователей) зависит от размера получаемого ими дохода, и по мере роста доходов потребление населением благ (страховых услуг) возрастает непропорционально.

Применительно к страховому рынку правомерность влияния данного закона не вызывает сомнений. Это подтверждается отсутствием спроса на страховые услуги в большей степени по причине низких доходов населения. То есть население с невысоким уровнем доходов заключает только договоры обязательного страхования. Однако это в большей степени специфика развивающихся стран. Наша страна, лишь достаточно короткий исторический период следующая по пути рыночных преобразований, в вопросе развития страхового рынка тяготеет к развивающимся странам, в результате население с невысоким уровнем дохода в силу, с одной стороны, недостаточно развитой страховой культуры, а с другой -отсутствия финансовых ресурсов, необходимых для заключения договора страхования, не проявляет интереса к услугам, предлагаемым страховщиками.

В развитых странах, таких как США, Япония и др., покупка полиса страхования жизни является результатом проявления страховой культуры и исторических традиций. В связи с этим можно предположить, что воздействие закона Эйнгеля на страховой рынок во многом объясняет причины низкого спроса на страхование в России.

Однако следует учитывать, что зависимость между ценой страховой услуги, которая определяет склонность к страхованию, и доходами населения нелинейная. Так, падение доходов может вызвать рост спроса на страхование, и, наоборот, рост реальных доходов населения, наблюдавшийся в период кризиса 2008-2010 гг. (2,3, 2,1, 4,6% соответственно), опосредовал падение роста страховых премий. Объяснить данную тенденцию можно, с одной стороны, потребительскими предпочтениями, при которых, несмотря на повышение уровня доходов, спрос на страховые услуги не повышается в связи с тем, что изменяется чувствительность к риску (проявление закона возвышения потребностей). Исследования, проводимые маркетологами в сфере страхования, выявили, что население с достаточно высоким уровнем доходов готово самостоятельно покрывать убытки, связанные с возникновением страхового случая, вместе с тем население со средним уровнем доходов готово заключить договор страхования в целях переложения части риска на страховую организацию.

С другой стороны, существует так называемая «точка перегиба» в доходах населения, рассматриваемая в теории страхования как порог «страховой бедности». Порог «страховой бедности» существует и в экономически развитых странах. Поэтому, чем выше благосостояние населения, тем выше доля страхования в ВВП. Иллюстрирует данное положение график, приведенный на рисунке 3.

Вместе с тем качество жизни населения включает не только показатель доходов населения, но и показатели гендерного неравенства, образования, здоровья и бедности.

При формализации зависимости между объемом страховых премий и индикаторами, включенными в ИРЧП (показатель, наиболее точно характеризующий качество жизни населения, состоящий из индикаторов гендерного неравенства, образования, дохода, здоровья и бедности, значения которого рассчитаны Департаментом ООН по экономическим и социальным вопросам), было установлено, что существуют тесная (функциональная) зависимость между величиной страховых премий и индикатором здоровья, значимая зависимость между страховыми премиями и индикатором дохода и т.д.

В зависимости от состояния здоровья населения изменяется спрос на страховые услуги и увеличивается потребность в страховой защите. То есть стимулы в приобретении страховых услуг гораздо больше у здорового населения. Увеличение неравенства между мужчинами и женщинами отрицательно влияет на развитие страхового рынка. Тенденция снижения количества заключенных договоров страхования наблюдается также при увеличении количества бедного населения, что представляется вполне логичным. То есть можно утверждать, что с увеличением доходов покупка полисов добровольных видов страхования значительно увеличивается, о чем также свидетельствуют многочисленные исследования [4].

Страхование в целом

ВВП на душу населения, долл. в год

5000,0

4500,0

4000,0

3500,0

3000,0

2500,0

2000,0

1500,0

1000,0

500,0 0,0

Рис. 3. Зависимость распространенности страхования от уровня жизни населения

К сожалению, приходится констатировать, что в настоящее время уровень доходов населения, качество жизни, социальная и финансовая инфраструктура не способствуют изменению мотивации населения к страховой защите. Несмотря на предпринимаемые со стороны регулятора и страховых организаций усилия и позитивные изменения в области обеспечения надежности страховщиков, последним не удается повлиять на общее состояние российского рынка страховых услуг. Одной из значимых угроз для его развития остается усиление социального неравенства и региональной дифференциации. Резкое расслоение населения по уровню доходов приводит к возрастанию бедности, подрывает формирование среднего класса и порождает социальную нестабильность в обществе [2]. Поэтому одними из приоритетов государственной политики, обеспечивающей, в том числе, и развитие страхования, в современных условиях должны стать повышение человеческого потенциала и реформирование социальной сферы.

Переходя к анализу следующего фундаментального закона, оказывающего непосредственное влияние на развитие страхового рынка, отметим, что закон повышения (возвышения) потребностей отражает прогрессивный процесс обновления системы экономических потребностей общества, их количественный и качественный рост.

Действие данного закона проявляется в объективной трансформации потребностей высшего порядка в обычные, а обычных – в потребности низшей степени необходимости. В то время как одни потребности угасают, появляются новые. Следовательно, развитие системы потребностей обусловлено развитием производства, повышающейся производительностью труда и др. Две категории ‒ возможности и потребности ‒ составляют две стороны закона возвышения потребностей и его противоречивое единство.

Особенностью экономических потребностей является их стремление к безграничному развитию, к постоянному опережению экономических возможностей общества. Но экономические ресурсы ограниченны. В постоянном преодолении этого противоречия в удовлетворении уже возникших потребностей, в поисках новых экономических ресурсов и состоит прогрессивный характер действия закона возвышения потребностей.

Безусловное влияние данного экономического закона на развитие страхового рынка выражается в появлении потребности страховой защиты у хозяйствующих субъектов как потребности обычного (обязательное страхование) и низшего порядков (добровольное страхование). По мере насыщения потребностями высшего порядка (продукты питания, Вестник ВСГУТУ. № 3 (54). 2015 92

ВЕСТНИК Восточно-Сибирского государственного университета технологий и управления одежда, жилье и др.) и возможности их удовлетворения у хозяйствующего субъекта (потенциального страхователя) появляется потребность в страховании как защите имущественных интересов от различных случайностей и опасностей.

Также действие данного закона выражается в развитии экономической культуры. Разгосударствление страхования, имевшее место в нашей стране в конце ХХ в., способствовало возрождению страхового рынка и формированию страховой культуры. Однако в силу разнородности российского экономического пространства говорить об экономической, в том числе страховой, просвещенности населения, достаточно сложно. Вместе с тем только понимание механизма страховой защиты и осознание его необходимости способно сформировать спрос на страховые услуги. Главным фактором реализации требований закона возвышения потребностей на страховом рынке выступает НТП (научно-технический прогресс). Он стимулирует возникновение потребностей в приобретении новых страховых продуктов, страховая защита в которых распространяется на случайности и опасности, возникающие как у производителей, так и потребителей. В любой социально-экономической системе наряду с появлением новых видов деятельности, новых продуктов труда возникают новые страховые услуги, предоставляющие наиболее востребованные средства защиты имущественных интересов хозяйствующих субъектов. Здесь необходимо подчеркнуть, что не только уровень, но и структура потребления и экономических потребностей страхователей определяются двумя факторами: уровнем экономического развития страны и экономической эффективностью национального хозяйства. Эта связь прямая и легко прослеживается по странам. Так, в странах с развитой рыночной экономикой доля страхования в ВВП составляет порядка 8% (США – 8,71%, ЕС 8,85%), вместе с тем у государств с невысоким уровнем развития тенденции страховой индустрии значительно скромнее. В странах Азии доля страхования в ВВП составляет 6,2%, в странах Африки – 4,31. Что примечательно, Россия по доле страхования в ВВП (2,5% с учетом обязательного медицинского страхования) значительно отстает от вышеперечисленных стран. В то время как на душу населения на Западе приходятся в среднем 2,5 тыс. долл. страховых взносов, в России ‒ примерно 267 долл. Это в 35 раз меньше, чем в Швейцарии, в 25 раз меньше, чем в США, и даже в 2 раза меньше, чем в Польше, что свидетельствует о значительном потенциале роста российского страхового рынка.

Заключение

В результате проведенного исследования были раскрыты экономические законы функционирования страхового рынка. Обосновано воздействие закона Эйнгеля и закона возвышения потребностей, закона стоимости, законов спроса и предложения на развитие российского рынка страховых. Вместе с тем установлено, что обязательные виды страхования характеризуются неэластичными спросом и предложением, а добровольные ‒ эластичными. Что касается закона стоимости, то его влияние на развитие страхового рынка в некоторых случаях можно рассматривать как опосредованное в связи с невозможностью отнесения части собранных страховых премий (нетто-премии) ни к издержкам страховой деятельности, ни к ее прибыли. Объясняется последнее тем, что страховой случай может не наступить вовсе, тогда нетто-премия будет относиться к прибыли страховика, а при наступлении страхового случая нетто-премия будет возвращена страхователям, понесшим ущерб, т.е. относиться к издержкам.

Список литературы Влияние фундаментальных экономических законов на развитие страхового рынка

- Блауг М. Методология экономической науки, или как экономисты объясняют: пер. с англ. -2-е изд./под ред. В.С. Автономова. -М.: НП «Журнал Вопросы экономики», 2010.

- Материалы Байкальского междунар. экон. форума «Качество жизни: законодательные аспекты модернизации». -М.: Совет Федерации Федерального Собрания Российской Федерации, 2013.

- Фрумина С.В. Системно-эволюционный анализ развития страхового рынка и его взаимосвязь с законами экономики//Известия высших учебных заведений. Экономика, финансы и управление производством. -2012. -№ 3.

- Фрумина С.В. Влияние индекса развития человеческого потенциала на розничный сегмент российского рынка страховых услуг//Страховое дело. -2012. -№ 8.

- Чурсин А.А. Теоретические основы управления конкурентоспособностью. -М.: Спектр, 2012.

- Экономическая теория/под ред. А.Г. Грязновой, Т.В. Чечелевой. -М.: ЭКЗАМЕН, 2005.