Влияние геополитических факторов на налоговую политику России на современном этапе развития

Автор: Погорлецкий Александр Игоревич

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 6 (29), 2014 года.

Бесплатный доступ

Исследуемая в статье проблематика в силу своего недавно возникшего характера является новой для отечественной финансовой и налоговой науки. В статье рассматривается влияние геополитических факторов на налоговую политику Российской Федерации, отмечаются наиболее заметные уже реализованные или же перспективные изменения в российской налоговой системе под воздействием фактов и обстоятельств, связанных с геополитической составляющей современного развития. Акцент при этом сделан на трех факторах геополитического характера, воздействие которых на государственные финансы и налоги России уже оказалось или же в перспективе может оказаться наиболее заметным. В их числе: рост военных расходов на фоне эскалации напряженности в политических отношениях между Россией и странами Запада; обмен торгово-экономическими санкция ми между Россией и странами Запада; стремление к расширенному налоговому суверенитету регионов в рамках действующей централизованной модели фискального федерализма. Проанализированы возможные последствия политики санкций, вводимых в результате нового витка геополитического противостояния России и стран Запада. Вих числе: применение налоговых льгот для компенсации потерь экспортеров; возможность использования налоговых регуляторов на финансовом рынке; поиск новых источников налоговых доходов для региональных бюджетов; антиофшорная политика в отношении российских налоговых резидентов; ограничение преимуществ использования консолидированных групп налогоплательщиков; возможность создания особой (свободной) экономической зоны в Крыму с режимом льготного налогообложения. Доказано, что проявление геополитики требует серьезного осмысления ее последствий во всех сферах, включая систему государственных финансов и налогов.

Геополитика, налоговая политика России, налоговая система России, военные расходы, торгово-экономические санкции, фискальный федерализм

Короткий адрес: https://sciup.org/14971042

IDR: 14971042 | УДК: 336.02 | DOI: 10.15688/jvolsu3.2014.6.12

The influence of geopolitical factors on the tax policy of Russia at the contemporary stage of development

The problems analyzed in the article are new to the domestic financial and tax research due to their emergent character. The article considers the influence of geopolitical factors on the tax policy of the Russian Federation and marks the most visible implemented or prospective changes in the Russian tax system under the influence of the facts and circumstances related to the geopolitical component of modern development. The focus is made on the three factors of geopolitical nature, the influence of which on public finances and taxes of Russia has already been or may be the most noticeable in the future. These factors include the growth of military spending on the backdrop of escalating tensions in the political relations between Russia and Western countries; the exchange of trade and economic sanctions between Russia and Western countries; the pursuit of enhanced tax sovereignty of the regions in the framework of the current centralized model of fiscal federalism. The possible consequences of the policy of sanctions imposed as the result of the new round of geopolitical confrontation between Russia and Western countries are analyzed. Among these consequences we should name the use of tax incentives to compensate the losses of exporters; the use of tax regulators at the financial market; the search for new sources of tax revenues for regional budgets; anti-offshore policy in relation to the Russian tax residents; the limitation of the benefits of using the consolidated groups of taxpayers; the possibility of creating a special (free) economic zone in Crimea with the regime of preferential taxation. It is proved that the manifestation of geopolitics requires the serious understanding of its consequences in all spheres, including the system of public finances and taxes.

Текст научной статьи Влияние геополитических факторов на налоговую политику России на современном этапе развития

DOI:

Драматические события 2014 г., включая последствия украинского кризиса, приведшие к вхождению Крыма в состав России и образованию непризнанных Донецкой и Луганской народных республик (ДНР и ЛНР), активная деятельность боевиков ИГИЛ (так называемого Исламского государства Ирака и Леванта), а также растущее стремление ряда регионов ведущих стран мира к большей самостоятельности (Шотландия в Великобритании, Гонконг в Китае, Каталония в Испании) привели к повышению значимости геополитического фактора в современной системе мирохозяйственных связей 1.

Очевидно, что новые противоречия геополитического характера как между странами, так и между регионами внутри отдельно взятых государств, подверженных сепаратистским настроениям, нуждаются в осмыслении, в том числе с точки зрения анализа воздействия геополитики на развитие национальных налоговых систем и отражения геополитических факторов в национальной налоговой политике. Чрезвычайно актуальной становится данная проблема для Российской Федерации, экономическая модель развития которой в настоящее время подвергается серьезным испытаниям ввиду резкого снижения мировых цен на нефть и начала новой конфронтации с Западом из-за украинских событий. Отметим, что исследуемая проблематика в силу своего недавно возникшего характера является новой для отечественной финансовой и налоговой науки. Вместе с тем исследования, касающиеся необходимости учета роли различных внешних факторов в национальной налоговой политике и национальных налоговых системах, уже выполнялись представителями российской налоговой школы, в том числе и непосредственно автором данной статьи (см., например: [6–8; 12–15]).

Каким же образом вновь возникшие геополитические вызовы оказывают влияние на налоговую политику и налоговую систему нашей страны? В данной статье мы постараемся дать ответ на поставленный вопрос. Следует также отметить, что даже если национальная налоговая политика не имеет четко заданной и опубликованной в виде соответствующих официальных документов программной стратегии, в которой определяются ее внешнеэкономические ориентиры 2, реакция на воздействие внешних факторов на национальную налоговую систему может принимать спонтанный характер, что ни в коей мере не отрицает инструментарий мер реализации современной геополитики.

Характеристика геополитических факторов и их последствий

Текущий этап развития мировой и российской экономики, безусловно, имеет множество объяснений объективного характера, напрямую не связанных с геополитикой. И отечественные, и зарубежные экономисты причиной растущей глобальной турбулентности считают, прежде всего, смену технологического уклада, производной чего является снижение потребления традиционных энергоносителей. Тем не менее на текущее замедление темпов развития ряда стран и регионов мира немалое воздействие оказывают не только долгосрочные технологические тенденции, но и краткосрочные и среднесрочные перспективы геополитических конфликтов, в особенности наметившееся похолодание отношений между Россией и странами Запада из-за событий на Украине. Не вдаваясь в подробности политических объяснений происходящего (официальная российская позиция по данному вопросу убедительно представлена, например, в статьях: [10; 18]), мы сконцентрируем внимание на налоговых последствиях геополитической конфронтации России и Запада. В данном контексте, как нам представляется, следует уделить внима-

ФИНАНСЫ. БУХГАЛТЕРСКИЙ УЧЕТ ние следующим трем факторам геополитического характера, воздействие которых на государственные финансы и налоги России уже оказались или же в перспективе могут оказаться наиболее заметными:

-

1) рост военных расходов на фоне эскалации напряженности в политических отношениях между Россией и странами Запада;

-

2) обмен торгово-экономическими санкциями между Россией и странами Запада (санкции в отношении финансового, энергетического и оборонного секторов российской экономики в связи с событиями на Украине в 2014 г. ввели США, 28 государств Евросоюза, Япония, Канада, Австралия, Новая Зеландия, Норвегия, Швейцария, Украина и Молдова);

-

3) стремление к расширенному налоговому суверенитету регионов в рамках действующей централизованной модели фискального федерализма.

-

1. Рост военных расходов. Очевидно, что изменение границ Российской Федерации в 2014 г., а также заявка России на усиление своего военного присутствия в Арктике [29] вызвали серьезную озабоченность среди государств – членов НАТО и их партнеров, в особенности у соседей РФ – стран Балтии, Польши и Финляндии. США устами президента Б. Обамы, выступившего 24 сентября 2014 г. на Генеральной Ассамблее ООН, даже назвали одной из главных угроз миру «российскую агрессию в Европе» [9, с. 88– 89]. Однако необходимость роста военных ассигнований в мире связана не только с активной внешнеполитической позицией России. Су-

- щественную обеспокоенность в мировом сообществе вызывают также масштабные геополитические устремления Китая, который последовательно укрепляет свое глобальное экономическое и военно-политическое могущество. Дополнительный дисбаланс в систему международных отношений вносят боевики ИГИЛ, претендующие на захват под свой контроль новых территорий в мусульманском мире вблизи сферы ответственности США и их союзников.

-

2. Торгово-экономические санкции. Введенные против России торгово-экономические санкции пока наиболее отчетливо проявили себя в финансовой сфере, вызвав заметную девальвацию рубля, массированное бегство российских капиталов за рубеж (около 130 млрд долл. в 2014 г.) и существенное ограничение доступа российских резидентов к внешним источникам финансирования (особенно заметным оказалось снижение долгосрочного кредитования российского бизнеса). Вместе с тем потери начали нести и страны, которых коснулись российские контрсанкции, в особенности экспортно ориентированные сектора некоторых государств Евросоюза, имевших наиболее тесные внешнеэкономические связи с Россией (Германия, Финляндия, Польша и др.). В результате спада выездного туризма из России на фоне падения курса рубля пострадала индустрия гостеприим-

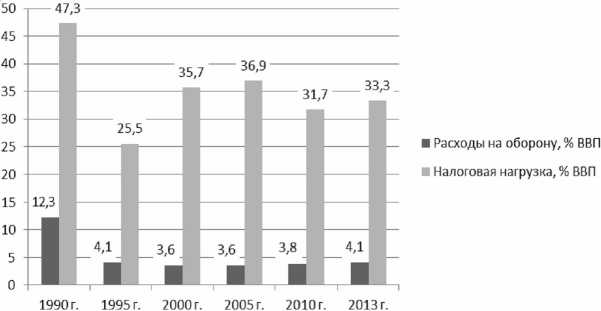

Рисунок. Доля расходов на оборону и налогов в ВВП России (в 1990 г. – СССР) в 1990–2013 гг.

Примечание . Составлено автором по данным SIPRI, Росстата и Минфина РФ.

Несомненно, что эскалация военной напряженности в разных регионах мира влечет за собой рост военных затрат, означающий окончание некогда популярной в ведущих странах мира политики сокращения государственных расходов [26]. Действительно, если во второй половине 1980-х гг. траты на оборону в СССР достигали 13 % ВВП, а в США – 6 % ВВП [3], то в 2000 г. военные потребности России составляли только 3,6 % ВВП, а США– 3 % ВВП (см. таблицу). В 2013 г., по данным Стокгольмского института проблем мира (SIPRI), страны Северной Америки, Западной и Центральной Европы, а также Океании еще продолжали сокращать расходы на оборону, но Китай, Россия и Саудовская Аравия в период с 2004 по 2014 г. удвоили свои ассигнования на военные нужды [27]. Доля расходов на оборону в процентах к ВВП по некоторым странам мира представлена в нижеследующей таблице. Можно предположить, что рост геополитической напряженности в мире приведет к тому, что военные бюджеты после периода своей наибольшей умереннос-

Таблица

Расходы на оборону в некоторых странах мира, в % к ВВП, 1990–2013 гг.

|

Страна |

1990 г. |

1995 г. |

2000 г. |

2005 г. |

2010 г. |

2013 г. |

|

США |

5,3 |

3,8 |

3,0 |

4,0 |

4,8 |

3,8 |

|

СССР / Россия |

12,3 |

4,1 |

3,6 |

3,6 |

3,8 |

4,1 |

|

Китай |

2,5 |

1,7 |

1,9 |

2,1 |

2,1 |

2,0 |

|

Индия |

3,2 |

2,7 |

3,1 |

2,8 |

2,7 |

2,5 |

|

Израиль |

14,4 |

8,9 |

8,0 |

8,0 |

6,4 |

5,6 |

|

Южная Корея |

4,0 |

3,0 |

2,6 |

2,6 |

2.7 |

2,8 |

|

Саудовская Аравия |

14,0 |

9,3 |

10,6 |

7,7 |

8,6 |

9,3 |

|

Польша |

2,6 |

2,0 |

1,8 |

1,9 |

1,9 |

1,8 |

|

Финляндия |

1,6 |

1,5 |

1,3 |

1,4 |

1,4 |

1,2 |

|

Украина |

ххх |

2,8 |

3,6 |

2,8 |

2,7 |

3,0 |

Примечание. Составлено автором по: [28].

ти в 2000–2013 гг. будут постепенно возвращаться к показателям начала 1990-х гг., особенно для стран – мировых геополитических лидеров и государств-соседей потенциальных «военных оппонентов».

Напрашивается следующий вывод: если налоговая политика до 2014 г. во многих странах мира характеризовалась в целом умеренным характером налогов с преобладанием их регулирующей (стимулирующей) роли, то эскалация военного противостояния в разных регионах планеты приведет к тому, что налогам придется в бóльшей степени, чем ранее, выполнять свою фискальную роль. Это приведет к новой волне повышения налогового бремени для бизнеса и населения (росту налоговых ставок и появлению новых налогов, мотивированных мобилизационными потребностями экономики). С точки зрения наполнения доходной части бюджета это можно также объяснить и тем, что после глобального экономического кризиса 2008–2009 гг. у многих ведущих стран мира возникли серьезные долговые проблемы в результате массированных государственных интервенций в экономику, программы «количественного смягчения» экономики (эмиссия) уже свернуты, а государственное имущество, подлежащее приватизации, повсеместно распродано в ходе кризиса.

Взаимосвязь между военными расходами и налоговой нагрузкой (налоговым бременем) для России (в 1990 г. – СССР) представлена на рисунке. С учетом исторического опыта первой холодной войны между СССР и Западом, когда военные расходы СССР, по раз- ным оценкам, составляли от пятой части до трети ВВП [2], а налоговая нагрузка колебалась от 40 до 55 % ВВП [4], можно ожидать от начинающейся второй холодной войны для российской системы налогообложения таких же закономерностей. Вместе с тем Правительство РФ и российские парламентарии, признавая планово-неизбежный рост расходов на модернизацию Вооруженных сил России до 2020 г. (так, в 2014 г. военные расходы РФ могут превысить 5 % ВВП [16]), пока не рассматривают вопрос о повышении налогового бремени сверх существующего уровня, составляющего в настоящее время примерно треть ВВП (см. рисунок).

ства наиболее популярных у российских отдыхающих стран (к примеру, Турции и Финляндии). Уменьшились российские инвестиции в сферу недвижимости Испании и Греции. Кроме того, непризнание мировым сообществом расширения границ России фактически блокирует все отношения новых субъектов РФ – Республики Крым и Севастополя – с внешним миром.

Выделяя возможные последствия политики санкций, вводимых в результате нового витка геополитического противостояния России и стран Запада, обратим внимание на следующие, характерные для отечественной налоговой политики:

-

– применение налоговых льгот для компенсации потерь экспортеров (в России уже принят соответствующий законопроект о налоговом маневре в нефтяной и газовой отрасли, предполагающий обнуление налога на добычу полезных ископаемых для новых месторождений, а также поддержку строительства газопровода «Сила Сибири» для форсирования экспортных поставок энергоносителей альтернативным потребителям [1]);

– возможность использования налоговых регуляторов на финансовом рынке для ослабления спекулятивных атак на национальную валюту (в России уже были выдвинуты предложения по введению налога на вывоз капитала [20] или применению аналога налога Тобина для валютных операций [17], призванные ограничить бегство из рубля в другие валюты);

– поиск новых источников налоговых доходов для региональных бюджетов из-за ухудшения их состояния в условиях текущей рыночной конъюнктуры (в настоящее время после проработки возможности введения налога с продаж и с учетом перспективного повышения налогов на недвижимость решено провести эксперимент с введением торгового сбора для малого и среднего бизнеса с 1 июля 2015 г. в трех городах федерального подчинения – Москве, Санкт-Петербурге и Севастополе [21]);

-

– жесткая антиофшорная политика в отношении российских налоговых резидентов, касающаяся контролируемых ими иностранных компаний [23], призванная сократить отток российских капиталов за рубеж;

-

– ограничение преимуществ использования консолидированных групп налогоплательщиков для предотвращения потерь налоговых доходов региональных бюджетов от перебазирования холдинговых структур [24];

– возможность создания особой (свободной) экономической зоны в Крыму с режимом льготного налогообложения [5] для форсирования интеграции народнохозяйственного комплекса Республики Крым и Севастополя в экономику РФ, привлечения на территорию полуострова как внутренних (российских), так и внешних (иностранных) инвестиций.

-

3 . Переосмысление прежней модели фискального федерализма. Референдумы о независимости в Шотландии и Каталонии, «революция зонтиков» в Гонконге, сепа-

ратизм ДНР и ЛНР на юго-востоке Украины, внесшие свой вклад в нагнетание геополитического фактора в мире в 2014 г., свидетельствуют о необходимости нового перераспределения полномочий между федеральным центром и регионами, в том числе в налоговой сфере. С учетом данных уроков многим странам мира нужно серьезно задуматься над проблемами фискального федерализма, отказавшись от абсолютного приоритета решений центра в налоговой политике. Удачным образцом учета налоговых интересов регионов в составе стран может служить модель расширенного налогового суверенитета субъектов федерации/конфедерации (кантонов, земель, штатов), действующая, к примеру, в Швейцарии, Германии и США. Подобный характер взаимоотношений федеральных властей и регионов позволяет устанавливать ряд налогов в соответствии с потребностями на местах, без согласований с центром. При этом необходимо снижать уровень и долю налогов, поступающих в пользу центрального правительства, более справедливо распределяя налоговые поступления между регионами и центром.

Следует отметить, что режим санкций и контрсанкций уже оказал негативное воздействие не только на экономику России, но и на целый ряд других стран мира, прежде всего – государств Евросоюза, вызвав замедление экономического роста с перспективой стагнации и рецессии. Поэтому на нынешнем этапе развития следует очень осторожно балансировать между фискальной и регулирующей (стимулирующей) ролью налогов. С одной стороны, падение доходов национальных бюджетов из-за сокращения налоговых поступлений от производителей и экспортеров товаров и услуг, попадающих под режим санкций, требует адекватного замещения путем перераспределения налоговой нагрузки на других хозяйствующих субъектов и население. С другой стороны, рост налогового бремени в период стагнации и рецессии – не самое лучшее решение правительства. Не случайно и в России, и в Европе в настоящее время не только предприниматели, но и правительства критически относятся к возможности повышения налогов на фоне обмена санкциями. Кроме того, негативный опыт Японии, в которой повышение ставки налога с продаж в апреле 2014 г. с 5 до 8 % отрицательно сказалось на экономическом росте [25], удерживает от повторения чужих ошибок в налоговой политике, хотя сам по себе налог с продаж может стать для России еще одним потенциальным источником поступлений правительства в случае ухудшения состояния государственных финансов в будущем.

Для России, в настоящее время состоящей из 85 субъектов Федерации с достаточно ограниченными правами на проведение региональной налоговой политики (при этом около 30 российских регионов имеют бюджетный дефицит), было бы правильно взять на вооружение вышеизложенный мировой опыт. Это особенно важно для тех российских регионов, которые в свое время уже показали ответственное отношение своих жителей к проводимой региональными властями налоговой политике. Так, в Калининградской области в начале 2010 г. прошли массовые протесты населения против роста транспортного налога, в результате чего повышать налог не стали, а губернатор области вскоре лишился своего поста. А за год до этого, в январе 2009 г., жители Дальнего Востока тоже массово высказались против повышения пошлин на ввоз иномарок [22].

Конечно, данные события не остаются без внимания российских федеральных властей. Новый порядок расчета налогов на недвижимость, а также эксперимент с введением торгового сбора с малого и среднего бизнеса призваны оказать содействие регионам в повышении доходной части их бюджетов. Тем не менее российский Налоговый кодекс не признает налоговый суверенитет регионов, а спускаемые из федерального центра на места решения не всегда учитывают особенности тех или иных субъектов РФ. К примеру, анклавная Калининградская область более других российских регионов пострадала от режима контрсанкций РФ против Евросоюза, что вызывает определенное недовольство жителей данного региона. На наш взгляд, следовало бы серьезно задуматься над жизнеспособностью подобных сложившихся в России взаимодействий в налоговой сфере, по возможности смещая акценты в сторону децентрализованной модели фискального федерализма. Кроме того, укреплению единства страны способствовала бы более широкая возможность российских регионов определять свои приоритеты в налоговой сфере не только в части местных налогов и сборов, но и в области подоходного налогообложения, в настоящее время относящегося к прерогативе центральной исполнительной и законодательной власти. Подобный подход позволил бы России в долгосрочной перспективе избежать тех региональных противоречий и диспропорций, наличие которых служит питательной средой для сепаратизма.

Выводы

Как будут развиваться национальные налоговые системы в новых геополитических условиях, как под воздействием геополитики будет меняться налоговая политика России, покажет время. Тем не менее мы можем не только ожидать ответной реакции правительства России в своей налоговой политике на отмеченные нами факторы геополитического характера, но уже наблюдаем соответствующие изменения в российской налоговой системе, сделанные в 2014 году. Самыми сложными решениями для Правительства РФ и российских законодателей при этом будут являться грамотная балансировка между фискальной и регулирующей (стимулирующей) ролью налогов в условиях замедления темпов роста национальной экономики вследствие влияния геополитики, а также возможность реализации курса на децентрализацию систе- мы государственных финансов путем более широкого перераспределения налоговых полномочий между центром и регионами.

Список литературы Влияние геополитических факторов на налоговую политику России на современном этапе развития

- Во 2-м чтении принят законопроект о налоговом маневре в нефтяной отрасли. -Электрон. текстовые дан. -Режим доступа: http://www.finmarket.ru/news/3860705. -Загл. с экрана.

- Военные расходы СССР: оценка ЦРУ. -Электрон. текстовые дан. -Режим доступа: http://www.contrtv.ru/common/1089. -Загл. с экрана.

- Военный бюджет. -Электрон. текстовые дан. -Режим доступа: http://magazines.russ.ru/oz/2002/8/2002_08_18.html. -Загл. с экрана.

- Государственные финансы России в 1992 г. -Электрон. текстовые дан. -Режим доступа: http://www.protown.ru/information/hide/3023.html. -Загл. с экрана.

- Инвесторов в Крыму освободят от ряда налогов на 10 лет. -Электрон. текстовые дан. -Режим доступа: http://www.finmarket.ru/news/3852055. -Загл. с экрана.

- Налоговая политика. Теория и практика/под ред. И. А. Майбурова. -М.: Юнити-Дана, 2010. -512 с.

- Налоговые реформы. Теория и практика/под ред. И. А. Майбурова, Ю. Б. Иванова. -М.: Юнити-Дана, 2010. -462 с.

- Налоговые системы. Методология развития/под ред. И. А. Майбурова, Ю. Б. Иванова. -М.: Юнити-Дана, 2012. -463 с.

- Оганесян, А. Речь Обамы: между «миром и войной»/А. Оганесян//Международная жизнь. -2014. -№ 10. -C. 88-92.

- Орлов, А. Новая парадигма международных отношений/А. Орлов//Международная жизнь. -2014. -№ 10. -С. 66-73.

- Основные направления налоговой политики в Российской Федерации на 2008-2010 гг. -Электрон. текстовые дан. -Режим доступа: http://minfin.ru/common/img/uploaded/library/2007/05/taxpoltend.pdf. -Загл. с экрана.

- Погорлецкий, А. И. Адаптация национальной налоговой политики к условиям глобального посткризисного развития/А. И. Погорлецкий//Вестник Санкт-Петербургского университета. Серия 5, Экономика. -2011. -Вып. 3. -С. 60-74.

- Погорлецкий, А. И. Внешние факторы формирования национальной налоговой политики/А. И. Погорлецкий. -СПб.: Изд-во С.-Петерб. ун-та, 2004. -204 с.

- Погорлецкий, А. И. Воздействие внешних факторов на российскую налоговую политику/А. И. Погорлецкий//Вестник Санкт-Петербургского университета. Серия 5, Экономика. -1999. -Вып. 3. -С. 29-35.

- Погорлецкий, А. И. Особенности национального налогового регулирования в посткризисном мире/А. И. Погорлецкий//Вестник УрФУ. Серия «Экономика и управление». -2011. -№ 3. -С. 126-137.

- Россия обогнала США по доле расходов на оборону. -Электрон. текстовые дан. -Режим доступа: http://www.finmarket.ru/main/article/3666352. -Загл. с экрана.

- Сергеев, М. Стабилизировать уже нечего/М. Сергеев. -Электрон. текстовые дан. -Режим доступа: http://www.ng.ru/economics/2014-10-06/1_stabilize.html. -Загл. с экрана.

- Соловьев, Э. «Смена режима» на Украине и проблемы эволюции российско-американских отношений/Э. Соловьев//Международная жизнь. -2014. -№ 10. -С. 74-86.

- Справка: Геополитика//Отечественные записки. -2002. -№ 3 (4). -Электрон. дан. -Режим доступа: http://www.strana-oz.ru/2002/3/geopolitika. -Загл. с экрана.

- Терехова, А. Набиуллина будет бороться с оттоком капитала по рецептам Глазьева. -Электрон. текстовые дан. -Режим доступа: http://www.ng.ru/economics/2014-10-13/4_nabiullina.html. -Загл. с экрана.

- Торговый сбор в 2015 году. -Электрон. текстовые дан. -Режим доступа: http://www.assessor.ru/notebook/platezhi_sbory/torgovyj_sbor/. -Загл. с экрана.

- Холмогорова, В. Налог возмутил/В. Холмогорова//Ведомости. -2010. -1 февр. -Электрон. текстовые дан. -Режим доступа: http://www.vedomosti.ru/newspaper/article/2010/02/01/224247. -Загл. с экрана.

- Штыкина, А. Депутаты обещают принять антиофшорный закон за неделю/А. Штыкина, Я. Милюкова. -Электрон. текстовые дан. -Режим доступа: http://top.rbc.ru/economics/11/11/2014/546217c8cbb20f1e26c33e5d. -Загл. с экрана.

- Штыкина, А. Российским холдингам хотят запретить экономить на налогах/А. Штыкина. -Электрон. текстовые дан. -Режим доступа: http://top.rbc. ru/economics/10/11/2014/545a3dc7cbb20f10092dbcc7. -Загл. с экрана.

- Экономика Японии сократилась после повышения налога с продаж. -Электрон. текстовые дан. -Режим доступа: http://www.globfin.ru/news/140814120844.htm. -Загл. с экрана.

- Lumbert, M. Retrenchment Reversed?/M. Lumbert//The National Interest. -2014. -Sept. 22. -Electronic text data. -Mode of access: http://nationalinterest.org/feature/retrenchment-reversed-11319. -Title from screen.

- Military spending continues to fall in the West but rises everywhere else, says SIPRI. -Electronic text data. -Mode of access: http://www.sipri.org/media/pressreleases/2014/Milex_April_2014. -Title from screen.

- SIPRI Military Expenditures Database. -Electronic text data. -Mode of access: http://www.sipri.org/research/armaments/milex/milex_database/milex_database. -Title from screen.

- Wary of NATO, Russia Loses Sight of China's Advances in the Arctic. -Electronic text data. -Mode of access: http://www.worldpoliticsreview.com/articles/14396/wary-of-nato-russia-loses-sight-ofchina-s-advances-in-the-arctic.-Title from screen.

- Yurgens, I. The West vs. Russia: The Unintended Consequences of Targeted Sanctions/I. Yurgens//The National Interest. -2014. -Oct. 8. -Electronic text data. -Mode of access: http://nationalinterest.org/feature/thewest-vs-russia-the-unintended-consequences-targeted-11427. -Title from screen.