Влияние инфляции и монетезации на развитие российской экономики

Автор: Гапонова С.Н., Волкова Ю.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140107083

IDR: 140107083

Текст статьи Влияние инфляции и монетезации на развитие российской экономики

В первые месяцы 2014 года резко возросли цены на все товары первой необходимости. Естественные процессы эволюционирования цен в сторону повышения были торпедированы резким ослаблением рубля. Был перейден рубикон, и произошло превышение всех ранее известных исторических максимумов: доллар достиг практически 37 р., а евро – 51 р. Если в течение года тенденция не изменится, то к его концу инфляция может достичь не менее 8%, что будет более чем в 1,5 раза больше ранее запланированной – 5%.

Влияние инфляции и монетизации многопланово и неоднозначно, порой они с большим трудом поддаются регулированию, поэтому необходим постоянный их мониторинг и таргетирование. Проследим общеэкономическую ситуацию, складывающуюся в российской экономике в ближайшем прошлом и в настоящий период.

По официальным данным инфляция в России в 2012 г. составила 6,6%, а в 2013 – 6,5%. С учетом того, что в 2011 она достигла своего исторического минимума, можно сказать что в течение трех последних лет эти показатели были самыми низкими за весь постперестроечный период. Подтверждением этому могут быть данные, приведенные в таблице 1.

Таблица 1

Динамика среднегодового уровня инфляции в России [1]

|

Годы |

Инфляция (%) |

Годы |

Инфляция (%) |

|

1990 |

5,3 |

2001 |

18,6 |

|

1991 |

92,6 |

2002 |

15,1 |

|

1992 |

2508,8 |

2003 |

12,0 |

|

1993 |

844,2 |

2004 |

10,0 |

|

1994 |

215,0 |

2005 |

10,9 |

|

1995 |

131,3 |

2006 |

9,0 |

|

1996 |

21,9 |

2007 |

11,9 |

|

1997 |

11,0 |

2008 |

13,3 |

|

1998 |

84,4 |

2009 |

8,8 |

|

1999 |

36,5 |

2010 |

8,8 |

|

2000 |

20,2 |

2011 |

6,1 |

Источник: Гапонова С.Н. Достоинства и недостатки докризисной модели российской государственной политики // Теория и практика общественного развития. – 2013 – №8. – с.322.

Как справедливо еще в январе 2013 г. отметил Банк Росси резкое снижение темпов инфляции, которое началось в конце 2011 г. не соответствует динамике денежной массы, которые наблюдались ранее. Это означало, что тенденция к замедлению темпов роста цен может быть неустойчивой [2].

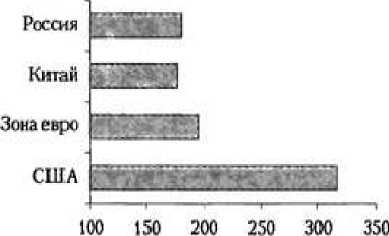

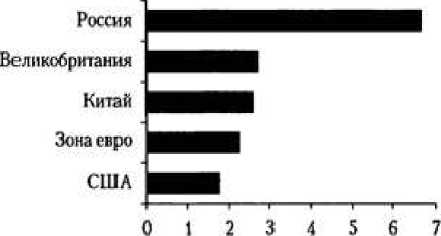

После кризиса 2008-2009 гг . воздействия роста ликвидности на цены в целом мире, включая и Россию, было неявным. Существенное увеличение денежной массы являлось первой и главной антикризисной мерой во многих странах, она неизбежно должна была вызвать рост цен. Однако во многих государствах (особенно в Японии) наблюдалась дефляция, а в других рост цен был гораздо меньше денежных вливаний. Думается, что многие банки в условиях кризиса побоялись остаться некредитоспособными и подавляющую денежную массу зарезервировали в своих анналах. Именно это стало причиной отсутствия роста инфляции. Ситуацию можно представить в виде схемы. На ней видно, что по сравнению с другими странами положение России выглядит менее благополучным (рис.1)

а) Рост эмиссии (денежной базы) в ведущих странах, декабрь 2012 г. (конец 2007 г. = 100)

б) Инфляция в 2012 г. (дек./дек., в %)

Рисунок. Анализ инфляции и рост эмиссии в ведущих странах за декабрь 2012 г

На первом рисунке показан рост эмиссии в ведущих странах за декабрь 2012 г. Исходя из представленных данных можно говорить о том, что наибольший рост эмиссии денежной базы наблюдается в США, а наименьший в Китае. На втором рисунке показана инфляция за декабрь 2012г. Наименьшая инфляция наблюдается в США, а в России инфляция по сравнению с другими странами остается на достаточно высоком уровне. Ак уже было показано ранее, достигнутый уровень инфляции в России самый низкий в новейшей истории страны, однако он гораздо выше, наиболее значимых игроков на внешнем рынке.

Инфляция ведет к повсеместному увеличению цен, кроме того, к удорожанию средств приводят трансграничные риски, т.е. участники рынка, пользуются недорогими финансовыми ресурсами за рубежом. Там, они привлекают различные валютные средства для внутреннего кредитования, включая курсовые риски в стоимость кредитов, что ведет к удорожанию рублевого кредитования. К рискам, влияющим на цену кредита, относят: риск не возврата средств, инфляционный риск и т.д. Именно поэтому необходимо создавать сопоставимые условия ведения бизнеса на рынках России.

В российской экономике проблема зависимости инфляции и монетизации остаются. Поставленные задачи по развитию экономики страны, а также ее отдельных отраслей, будут решаться осторожно, так как повышение монетизации экономики чреваты инфляционными рисками. В России в течение более 10 лет увеличение денег в экономике не проводит к такому же росту цен. Предполагалось, что рост ликвидности должен тянуть цены за собой. Но в России этого не происходит из-за низкой монетизации российской экономики, которая «демонстрировала способность принимать дополнительные рублевые ресурсы на безинфляционной основе». Поэтому был сделан вывод о том, что немонетизированные операции будут способствовать расширению капитальной базы экономики. [3, с. 317—318].

Покажем общую тенденцию монетизации по ряду стран в таблице 2.

Таблица 2

Коэффициент монетизации в ряде стран (в %)

|

Страна |

1996 |

2012 |

|

Китай |

213 |

188 |

|

Япония |

109 |

174 |

|

Великобритания |

92 |

133 |

|

Германия |

35 |

84 |

|

США |

30 |

66 |

|

Россия |

13 |

44 |

Источники : International Financial Statistics, Bank of England, Bank of Japan, US Fed, Bundesbank, National Bureau of Statistics of China, ЦБ РФ.

Проанализировав таблицу можно сделать вывод о том, что наибольший коэффициент монетизации наблюдается в Китае, а наименьший в России. Однако данный коэффициент в России в 2012 году увеличился по сравнению с 1996г. Так же рост данного коэффициента наблюдается в Японии, Великобритании, Германии и США. В Китае же данный показатель в 2012 г уменьшился по сравнению с 1996 г.

Очевидно, что чем более масштабна и монетизирована национальная экономика, тем менее она подвержена дестабилизирующему воздействию «горячих денег». Именно поэтому многие страны существенно повышают уровень монетизации и капитальную базу.[4]

Для российской экономики данная политика является наиболее актуальной. Перед ней стоят задачи, которые необходимо выполнить для того чтобы обеспечить устойчивое развитие, а также минимизировать внешние риски. Для решения данных задач необходимы адекватные финансовые ресурсы, которые в первую очередь должны формироваться на основе внутренних, а не внешних, источников монетизации, при ведущей роли национальных монетарных властей, а также носить целевой характер, чтобы обеспечивать экономические приоритеты развития.