Влияние инновационно-инвестиционной стратегии в модели управленческого поведения экономико-кибернетической системы затрат

Автор: Ярин Геннадий Александрович, Леготин Федор Яковлевич

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 30 (130), 2008 года.

Бесплатный доступ

Впервые отношения «субъект» - «объект» в управлении инновационно-инвестиционной деятельностью предприятий структурированы и представлены как система, в которой интеллектуальный труд в инновациях становится главным источником экономической прибыли

Иновационно-инвестиционный процесс, инновации, экономико-кибернетическая система затрат, инновационно-инвестиционная стратегия, экономические затраты и результаты интеллектуального труда

Короткий адрес: https://sciup.org/147155434

IDR: 147155434 | УДК: 330.322(075.8)

Influence of the innovative-investment strategy in the model of administrative behaviour of economic-cybernetic system of expenses

For the first time the «subject» - «object» relations within management of innovative-investment activity of an enterprises are structured and regarded as a system in which the intellectual work in the sphere of innovations becomes the main source of economic profit

Текст научной статьи Влияние инновационно-инвестиционной стратегии в модели управленческого поведения экономико-кибернетической системы затрат

Предлагается собственная трактовка понятия инновационно-инвестиционного процесса. Инновационно-инвестиционный процесс - это процесс закупки или самостоятельного получения результатов интеллектуального труда, материализованных в новых машинах и технологиях, внедрение в производство и создание экономической прибыли. Инновации - это результат интеллектуального труда. В прогрессивную технику и технологию, более производительную и делающую более качественные товары, которые имеют большую потребительную стоимость, вложен интеллектуальный труд человека. Интеллект в процессе мышления производит интеллектуальный продукт. Интеллект человека вкладывается в новую машину и технологию. Вот этот интеллектуальный труд и создает базовую экономическую прибыль. Кроме этого экономическую прибыль создает интеллектуальный труд менеджмента предприятия, а также может создавать экономическую прибыль и рабочий, если внедрено его рационализаторское предложение, т. е. как результат интеллектуального труда [3].

В свою очередь, интеллект человека как создатель интеллектуального продукта формируется всем обществом - воспитателями детских садов, учителями в школах, преподавателями вузов, врачами, работниками культуры и др.

Таким образом, вся экономическая прибыль создается интеллектуальным трудом всего общества. В производстве используется интеллектуальный труд, поэтому всегда есть экономическая прибыль: и в условиях равновесия (совершенной конкуренции), и в неравновесной экономике (несовершенной конку ренции). Если рассматривать промышленное предприятие, то экономическая прибыль в основном создается машинами и технологией, т.е. средствами производства. Данная теория создания экономической прибыли на предприятии логично сочетается со всеобщим законом сохранения энергии: при меньших затратах сырья и материалов и других ресурсов на единицу нового товара ее потенциальной энергии (неисчерпаемой энергии человека как энергии разума) используется все больше в каждом новом товаре. Это и есть база для создания новой стоимости, называемой прибавочной стоимостью, или экономической прибылью.

И еще о принципе равновесия. Экономика - это открытая, сложная, нелинейная, вероятностная система, развивающаяся по незамкнутым траекториям, удаляющаяся от ситуации равновесия вследствие воздействия на нее энергии научной мысли, а открытая система не может быть равновесной.

Инновации и инвестиции объединяет конечный результат. Поэтому инновации и инвестиции рассматриваются как инновационноинвестиционный процесс в единстве. Именно в такой трактовке они экономически и организационно включаются в единый производственный процесс. Инновационная деятельность нами понимается как процесс реализации результатов интеллектуального труда.

Впервые отношения «субъект» - «объект» в управлении инновационно-инвестиционной деятельностью предприятий структурированы и представлены как система, в которой интеллектуальный труд, воплощенный в инновациях, становится главным источником экономической прибыли.

Инновационно-инвестиционная стратегия предприятия - это программируемый результат интеллектуального труда субъекта управления, обоснованный на принципах и разбитый на этапы; приоритетом стратегии является формирование конкурентных преимуществ. Предприятие можно представить как сложную замкнутую управляемую экономико-кибернетическую производственную систему с обратными связями (ЭКС затрат), создающую добавленную стоимость [1].

В качестве примера рассмотрим затраты, вложенные в очистные сооружения, предназначенные для глубокой очистки поверхностного стока от взвешенных веществ, нефтепродуктов, ионов тяжелых металлов и других органических и минеральных примесей, которые предотвращают экономический ущерб и тем самым дают экономический эффект. Результатом интеллектуальной деятельности является методика расчета показателей эколого-экономической эффективности при оценке проектов производственного назначения. Расчетами обосновывается, что предотвращенный экономический ущерб от экологических нарушений при оценке проектов природоохранного назначения рассматривается как интеллектуальный результат проекта. Реализация такого проекта дает дополнительный источник прибыли в обществе.

Исходные данные реального проекта по строительству очистных сооружений поверхностного стока на ОАО «Уралредмет» в г. Верхняя Пышма Свердловской области следующие. Рабочий проект строительства был разработан проектно-технологическим бюро «Аквита» (Харьков) в 1992 г. [2]. Используя данные этого проекта (с некоторыми корректировками на современный объем выпуска продукции), рассчитаем по разработанной методике экономическую эффективность с учетом экологического фактора. Поверхностный сток как особая категория сточной воды является одним из основных источников загрязнения водных объектов. Без очистки этого стока добиться чистоты водоемов практически невозможно. Технически и экономически наиболее целесообразным вариантом защиты водных объектов от загрязнения поверхностным стоком является использование последнего для промышленного водоснабжения, как правило, для подпитки оборотных циклов. И лишь избыток стока, не использованный на предприятии, следует подвергать глубокой очистке с последующим сбросом в водный объект.

Очистные сооружения предназначены для глубокой очистки поверхностного стока от взвешенных веществ, нефтепродуктов, ионов тяжелых металлов и других органических и минеральных примесей. В разработке проекта были использованы следующие исходные данные: при общей площади территории завода 37,5 га с учетом рельефа площади и особенностей застройки по закрытой водосточной сети поверхностный сток отводится с территории 13,75 га.

По данным завода, расширение или реконструкция сети ливневой канализации не планируются. Площадь территории, охваченная сетями ливневой канализации, остается без изменения. Поверхностный сток по главному водосточному ливневому коллектору отводится с территории завода в р. Пышма. Суммарный объем стока составляет 0,36 тыс. м3 в сутки, или 131,4 тыс. м3/г.

На заводе имеется оборотная система технического водоснабжения производительностью 190 м3/ч и расходом подпитки 15-25 м3/ч. В ливневую канализацию поступает в среднем 165 м3/сут оборотной воды при продувке оборотной системы, а также 2 м3/сут продувочных вод котлов, 13 м3/сут промывочных вод механических фильтров, 36 м3/сут воды от охлаждения подшипников насосов. Итого общий расход оборотной и производственной воды, сбрасываемой в настоящее время в ливневой коллектор, составляет в среднем 216 м3/сут, или 78,6 тыс. м3/год.

Концентрации загрязняющих веществ в оборотной производственной воде и поверхностном стоке, отводимых системой ливневой канализации завода, приведены в табл. 1.

В этой же таблице для сравнения даны ПДК содержащихся в стоке веществ, установленные для рыбохозяйственных водоемов. К этой же категории водных объектов относится р. Пышма - приемник сточных вод завода.

Комплекс очистных сооружений расположен в юго-западной части территории завода. Он включает в себя насосную станцию с приемной камерой, аккумулятор-отстойник, фильтрующий аккумулятор, насосную станцию с резервуаром очищенной воды, цеолитовый фильтр, иловые площадки и наружные сети канализации. Перекачивающая насосная станция с приемной камерой размещается в санитарно-защитной зоне завода вблизи сооружения для анализа промстоков.

Таблица 1

Концентрация загрязняющих веществ в стоках до поступления на очистные сооружения и после

|

Вредные вещества |

Концентрация до поступления на очистку, мг/л |

Концентрация после поступления на очистку, мг/л |

Относительная опасность сброса вещества в водоем, усл. т/г. |

|

Взвешенные вещества |

2000,00 |

5,000 |

0,15 |

|

Нефтепродукты |

12,00 |

0,050 |

20,00 |

|

Аммоний МН4+ |

32,00 |

0,050 |

20,00 |

|

Фториды F+ |

3,90 |

1,500 |

1,00 |

|

Железо РеОбШ |

0,23 |

0,050 |

20,00 |

|

Медь Си2+ |

2,60 |

0,001 |

550,00 |

|

Никель Ni2+ |

1,30 |

0,010 |

100,00 |

|

Кобальт Со2+ |

0,50 |

0,010 |

100,00 |

|

Ванадий V5+ |

0,70 |

0,100 |

10,00 |

|

Цинк2п2+ |

2,50 |

0,010 |

100,00 |

|

Свинец РЬ2+ |

0,70 |

0,100 |

10,00 |

Расчетные параметры сооружений обеспечивают прием и очистку 100 % среднегодового объема поверхностного стока с территории завода водосборной площадью 13,75 га, а также всего объема производственных сточных вод, которые в настоящее время сбрасываются в ливневую канализацию. Предусмотрена смена фильтрующих элементов через каждые 8 лет, поэтому примем жизненный цикл проекта равным 9 годам (1-й год -строительство, с 2-го по 9-й - эксплуатация). Основные технико-экономические показатели проекта представлены ниже.

Мощность предприятия, тыс. м3 суточная 0,575

годовая.............................................210,000

Общая численность работающих, чел......6

Себестоимость очистки 1 м3 сточной воды, р 5,09

Эксплуатационные расходы, тыс. р./год ...1 068

Общие капиталовложения, тыс. р............ 19 713

Срок реализации проекта, лет 9

Количественное снижение выбросов отражено в табл. 2.

Расчет экономического ущерба от экологических нарушений. Расчет экономического ущерба, предотвращенного в результате реализации проекта, произведем по формуле, предлагаемой в методике. В соответствии с этой методикой мы относим предотвращенный ущерб к результатам проекта:

yn=y5kM = y5k^Aimi, i=i где у - множитель, переводящий условную нагрузку в экономический ущерб, р./усл. т; 5k - константа, имеющая разное значение для различных водохозяйственных участков (безразмерная); М - приведенная масса годового сброса примесей данным источником в А-й водохозяйственный участок, усл. т/г.; / - номер сбрасываемой примеси; п - общее число примесей, сбрасываемых оцениваемым источником; А, - показатель относительной опасности сброса z-го вещества в водоемы, усл. т/г.; т— общая масса годового сброса /-й примеси оцениваемым источником, т/г.

Множитель у устанавливается законодательно для каждого региона. В Свердловской области он имеет значение 8826,3 р./усл. т для оценки ущерба от загрязнения водоемов сточными водами промышленных предприятий. Таким образом, мы имеем:

Уп = 8826,3 х 0,97 х (419,58 х 0,15 + 2,509 х х20 + 6,709 х 20 + 0,505 х 1 + 0,039 х 20 + + 0,5498 х 1000 + 0,271 х 100 + 0,103 х 100 + + 0,127 х 10 + 0,523 х 100 + 0,127 х 10) = = 7,627 млн р.

Расчет эффективности проведем по предложенной методике. В соответствии с ней сначала найдем NPV3 проекта. Для этого модифицируем формулу:

NPV=yyn-У 3‘ .-к.

где NPV3 - приведенный экономический эффект, млн р.; Уп- экономический ущерб, предотвращенный в результате реализации проекта, млн р.; 3, - эксплуатационные расходы, млн р.; Е - приемлемая для инвестора норма дисконта; К - общие капиталовложения, млн р.; t = 0, 1,2 ...Т - горизонт расчета.

Расчет прироста денежных потоков приведен в табл. 3.

Таблица 2

Количественное снижение выбросов вредных веществ при реализации проекта

|

Вредные вещества |

Масса сбрасываемых примесей до внедрения очистки, т/г. |

Масса сбрасываемых примесей после внедрения очистки, т/г. |

Абсолютное снижение массы выбросов, т/г. |

Относительная опасность сброса вещества в водоем, усл. т/г. |

|

Взвешенные вещества |

420,00 |

0,420 |

419,580 |

0,15 |

|

Нефтепродукты |

2,520 |

0,011 |

2,509 |

20 |

|

Аммоний NH4+ |

6,720 |

0,011 |

6,709 |

20 |

|

Фториды F+ |

0,820 |

0,315 |

0,505 |

1 |

|

Железо Ееобщ |

0,050 |

0,011 |

0,039 |

20 |

|

Медь Си2+ |

0,550 |

0,0002 |

0,5498 |

550 |

|

Никель Ni2+ |

0,273 |

0,002 |

0,271 |

100 |

|

Кобальт Со2+ |

0,105 |

0,002 |

0,103 |

100 |

|

Ванадий V5+ |

0,147 |

0,02 |

0,127 |

10 |

|

Цинк Zn2+ |

0,525 |

0,002 |

0,523 |

100 |

|

Свинец РЬ2+ |

0,147 |

0,02 |

0,127 |

10 |

Таблица 3

Расчет прироста денежных потоков, млн р.

|

Денежные потоки |

Базовый период |

Шаг инвестиционного проекта |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Денежный приток |

|||||||||

|

Предотвращенный ущерб |

7,627 |

7,627 |

7,627 |

7,627 |

7,627 |

7,627 |

7,627 |

7,627 |

|

|

Денежный отток |

|||||||||

|

Активы, созданные за счет собственных средств |

19,713 |

||||||||

|

Операционные издержки |

1,068 |

1,068 |

1,068 |

1,068 |

1,068 |

1,068 |

1,068 |

1,068 |

|

|

Дисконтированные операционные издержки |

0,912 |

0,780 |

0,666 |

0,569 |

0,487 |

0,416 |

0,355 |

0,304 |

|

|

Чистый денежный поток |

|||||||||

|

Коэффициент дисконтирования |

1 |

0,854 |

0,730 |

0,624 |

0,533 |

0,456 |

0,839 |

0,333 |

0,284 |

|

Дисконтированный прирост денежного потока по годам |

-19,713 |

6,715 |

6,847 |

6,961 |

7,058 |

7,140 |

7,211 |

7,272 |

7,323 |

|

Прирост NPV3 нарастающим итогом |

-19,713 |

-12,998 |

-6,151 |

0,810 |

7,868 |

15,008 |

22,219 |

29,491 |

36,81 |

Норма дисконта с учетом темпов инфляции и степени риска рассчитывается так:

E„ = (Emin +1) хК, где 5mjn - минимальная ставка доходности (депозитный процент по вкладам); I - среднегодовой темп инфляции; К - коэффициент, учитывающий степень риска (К = 2,0 %).

Исходя из того, что минимальная ставка доходности составляет примерно 15 %, принимаем Е = 17 %, или 0,17. Что касается дисконтирования эколого-экономических показа телей, то наша точка зрения следующая. Экономика, функционируя в загрязненной среде, недополучает продукцию в сравнении с благоприятными экологическими условиями. Таким образом, чем хуже состояние окружающей среды, т. е. чем выше экологический долг, тем больше проценты по нему.

В данном году экономика платит проценты по экологическому долгу, накопленному за предыдущие годы, и, кроме того, увеличивает абсолютную величину этого долга, если на- блюдается ухудшение состояния окружающей среды в этом году по сравнению с предыдущим. Если же в данном году проводятся природоохранные мероприятия, улучшающие состояние среды прошлого года, то проценты по экологическому долгу остаются теми же, но абсолютная величина экологического долга снижается, что выразится в следующем году уплатой меньших процентов - экономические потери вследствие улучшения состояния среды снизятся.

Условия долговых обязательств перед природой таковы, что, во-первых, если экологический долг непомерно растет, то возможна либо экологическая катастрофа, либо катастрофа экономическая вследствие чрезмерно высоких для общества процентов по экологическому долгу. Во-вторых, если суммарную величину экологического долга удалось стабилизировать на некотором экологически безопасном уровне, то его полное погашение теряет актуальность. Возврат экологического долга целесообразен тогда, когда затраты на погашение долга ниже, чем выигрыш от снижения процентов, т. е. когда направленные на погашение долга природоохранные мероприятия требуют затрат меньших, чем предотвращаемые ими народнохозяйственные потери.

Обобщив вышеизложенное о выборе ставки дисконта при определении экономического ущерба от экологических нарушений, отметим, что к этому выбору необходимо подходить чрезвычайно аккуратно. На наш взгляд, правомерно применять минимальную ставку дисконтирования. При этом, чем хуже современное состояние окружающей среды, тем меньше должна быть ставка дисконтирования.

Исходя из этих положений, можно сделать вывод, что в методике расчета показателей эколого-экономической эффективности при оценке проектов производственного назначения выбирается нулевая ставка дисконта, т. е. рассчитанный экономический ущерб от экологических нарушений не дисконтируется. А при оценке проектов природоохранного назначения рассчитанный предотвращенный ущерб рассматривается как результат проекта и тоже не дисконтируется.

Не дисконтируя наносимый и предотвращаемый ущерб, мы как бы увеличиваем его значение по сравнению со значением традиционных экономических затрат и результатов. В действительности же, даже при таком учете экономического ущерба, мы все равно его недооцениваем. Поясним это подробнее. До сих пор мы предполагали, что горизонт расчета по проекту обусловлен только продолжительностью его жизненного цикла. Действительно, начало проекта определяется моментом вложения средств в его реализацию, конец - моментом прекращения выпуска продукции. Однако экологические последствия имеют более продолжительный период существования: экологические нарушения, вызванные проектом, будут ощущаться и в отдаленном будущем, а в некоторых случаях могут даже

расти во времени вследствие синергетических эффектов. Соответственно, и экономический ущерб будет наноситься даже тогда, когда проект закончит свое существование.

Таким образом:

NPV3 = (7,627 х 8) - 19,713 - (0,912 + 0,780 + + 0,666 + 0,569 + + 0,487 + 0,416 +0,355 + + 0,304) = 61,016 -19,713 - 4,489 = 36,814 млн р.

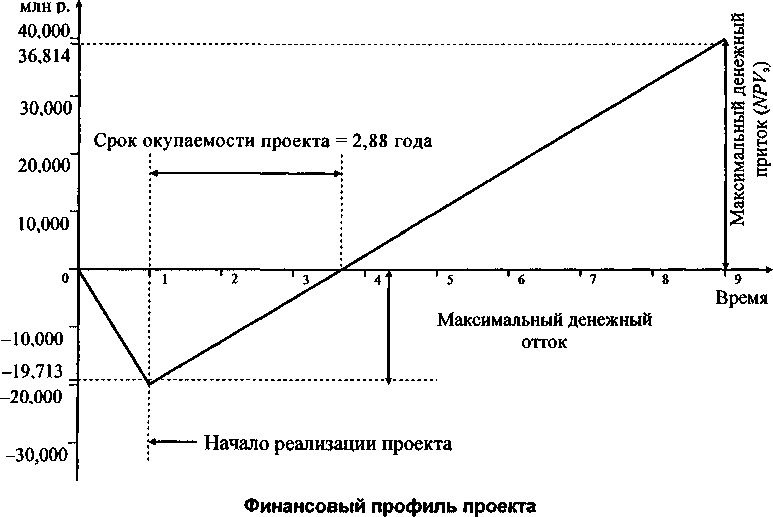

По полученным данным строим финансовый профиль проекта (см. рисунок).

Рассчитаем индекс доходности

61,016-4,489

19,713

По горизонтали откладывается текущее время в принятых временных интервалах (годах), а по вертикали - инвестиционные вложения и получаемые доходы нарастающим итогом.

Срок окупаемости по проекту составляет 2,88 года, или 2 года 7 месяцев и 22 дня.

Рассчитаем внутреннюю норму доходности IRR3 проекта. Для этого необходимо найти значение Евн из уравнения:

т т ч т w

Уу у у Л

Й П f^Ej где Уп - экономический ущерб, предотвращенный в результате реализации проекта, млн р.; 3, - эксплуатационные расходы, млн р.; Евн - внутренняя норма доходности проекта, %; К - общие капиталовложения, млн р.; t = 0, 1,2 ... Т - горизонт расчета.

Решая это уравнение, получаем Е6Н = = 0,347, или 34,7 %. Внутренняя норма доход ности - это норма дисконта, при которой сумма приведенных эффектов равна приведенным капитальным вложениям. Другими словами, внутренняя норма доходности - это расчетная ставка процентов, при которой капитализация получаемого регулярно дохода дает сумму, равную инвестициям, т. е. инвестиции окупаются.

Запишем все рассчитанные финансовоэкономические показатели проекта:

Максимальный денежный отток, млн р.... 19,713

Чистый дисконтированный доход NPV3, 36,814

млн р..............................................

Внутренняя норма доходности, %.......... 34,700

Индекс доходности, %........................ 2,867

Срок окупаемости, лет........................ 2,880

Таким образом, изложенная методология включает как сам метод, т. е. способ исследования объектов, так и учение о его происхождении, развитии, структуре, взаимосвязях, возможностях применения, границах, о месте, т.е. на промышленных предприятиях.

Список литературы Влияние инновационно-инвестиционной стратегии в модели управленческого поведения экономико-кибернетической системы затрат

- Леготин, Ф.Я. Техническая политика предприятия/Ф.Я. Леготин. -Екатеринбург: Изд-во УрГЭУ, ЕАИУиП, 2008.-316 с.

- Рабочий проект. Пояснительная записка. Арх. № Т.1. ТГАЮ.081.00-Т-01.

- Ярин, Г.А. Заработная плата для России как финансовый императив (эксплуатация)/Г.Я. Ярин//Вестник ЮУрГУ. Серия «Экономика». -2004. -Вып. 4. -№ 10 (39). -С. 311-318.