Влияние изменений в законодательстве на составление бухгалтерской финансовой отчетности

Автор: Бабалыкова И.А., Медведева С., Ахиджак А.К.

Рубрика: Экономические науки

Статья в выпуске: 6, 2024 года.

Бесплатный доступ

В статье проанализированы сущность влияния законодательных изменений в организации бухгалтерского финансового учета, рассмотрены причины введения актуальных изменений: в введении, проанализированы изменения в бухгалтерской финансовой отчетности, в том числе в части: отражения дебиторской и кредиторской задолженности, начислении и предоставлении отчетности по налогу на доходы физических лиц, интегрированию национальных стандартов бухучета и МСФО; нововведений, обусловленных введением единого налогового счета и единого налогового платежа; изучения особенности отражения в учетной политике информации о видах деятельности, необходимости уведомления уполномоченных органов об изменении видов деятельности или дополнении видов деятельности и др.; проанализированы объекты бухгалтерского учета, рассмотрены задачи финансового учета в целях рационального использования бюджетных средств и финансовой дисциплины.

Бухгалтерский учет, ндфл, мсфо, есн, енп

Короткий адрес: https://sciup.org/14136805

IDR: 14136805 | УДК: 657.6 | DOI: 10.24412/2220-2404-2024-6-4

The impact of changes in legislation on the preparation of accounting financial statements

The article analyzes the essence of the impact of legislative changes in the organization of financial accounting, considers the reasons for the introduction of relevant changes: introduction, analyzes changes in accounting financial statements, including in terms of: reflecting accounts receivable and accounts payable, accrual and provision of personal income tax reporting, integration of national accounting standards and IFRS; innovations caused by introduction of the ENS and EPP; the peculiarities of reflecting information on types of activities in accounting policy, the need to notify authorized bodies of changes in types of activities or additions to types of activities, etc. are studied; accounting objects are analyzed, financial accounting tasks are considered for the rational use of budgetary funds and financial discipline.

Текст научной статьи Влияние изменений в законодательстве на составление бухгалтерской финансовой отчетности

Введение .

Современная глобальная экономика требует новых форматов организации деятельности предприятия в связи с тем, что в целях повышения конкурентности на рынке необходимы инструменты диверсификации бизнеса для расширения производства и реализации новых продуктов на рынке.

В связи с этим, необходимо повышать информативность бухгалтерской финансовой отчетности для потенциальных инвесторов.

Другим аспектом является интенсивность цифровизации экономики, которая предполагает приведение бухгалтерской финансовой отчетности к цифровым форматам.

Изменения в законодательстве направлены, прежде всего, на то, чтобы отражать современные требования к формату бухгалтерской финансовой отчетности, повышать уровень защищенности экономической системы и экономиче- ской безопасности [6]. Этим определяется актуальность исследования.

Актуальность исследования обусловлена также важностью научного анализа вопросов финансовой деятельности современных предприятий в целях обеспечения неукоснительного соблюдения законного расходования финансовых средств в сфере уплаты налогов в полном объеме, невозможности применения схем ухода от налогов. При этом необходимые организационно-штатные мероприятия должны быть максимально быстро отражаться в финансовом учете и проводиться на высоком уровне эффективности и соблюдения трудовых прав сотрудников. Этим также определяется актуальность проблематики, вынесенной в тему исследования.

Обсуждение .

Глобальная экономика основана на цифровом взаимодействии всех субъектов экономической системы, осуществления финансовых расчетов по принятым обязательствам, уплаты налогов и

страховых взносов посредством безналичных электронных платежей, предоставления отчетности в цифровом виде, взаимоотношения между организацией и контролирующими органами, в т.ч. налоговыми, посредством личных кабинетов на цифровых порталах, что диктует новые формы финансового бухгалтерского учета и повышает требования к его унификации [5].

Повышение влияния санкций сказывается на финансовой деятельности организаций, требует более рационального отношения к организации учета и движения финансовых средств, соблюдения налогового календаря.

Влияние санкций на финансовую деятельность организаций представлено на рисунке 1 [6].

элементы влияния внешнеэкономических санкций на финансовую систему предприятия изменение

Рисунок 1 – Элементы влияния внешнеэкономических санкций на финансовую систему предприятия

Как следует из рисунка 1, каждый элемент оказывает влияние на финансовую систему предприятия и актуализирует необходимость изучения эффективного управления финансами и отражения этого процесса в финансовом бухгалтерском учете. Эффективное ведение финансового учета является необходимым условием в рамках деятельности предприятий в условиях повышенной конкурентности и снижения финансовой устойчивости [7].

Финансовый бухгалтерский учет является процессом, который регулирует организацию и контроль использования финансовых ресурсов, позволяющих более эффективно выстроить на предприятии процессы взаимодействия управленческой и экономической деятельности и обеспечивающий постоянный мониторинг финансовых показателей деятельности организации. Бухгалтерский учет дает возможность выявить потери, текущее состояние, эффективность расходования, снижение затрат, проанализировать своевременность выплаты налогов, страховых взносов, расчетов по обязательствам [1].

Бухгалтерская отчетность – это система данных о показателях, которые показывают состояние имущественного и финансового положения предприятия (организации) в целях мониторинга результатов финансово-хозяйственной деятельности хозяйствующего субъекта. Бухгалтерская отчетность выступает в формате обобщения проведения бухгалтерского учета.

Обновление законодательства в данной сфере касаются форматов приведения бухгалтерской отчетности к международным форматам, изменения предоставления годовой отчетности организаций в целях повышения качества документации и осуществления более качественного контроля со стороны государства.

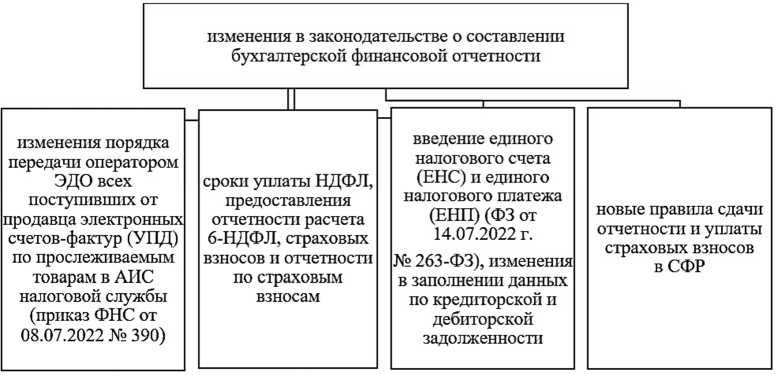

Так, изменения в оформлении отчетности касаются следующих изменений (рис. 2) [2].

Рисунок 2 – Изменения в законодательстве о составлении бухгалтерской финансовой отчетности

Изменения в налоговой политике обусловлены введением мер налоговой поддержки в связи с тем, что предприятия действуют в современной экономической ситуации, обусловленной воздействием внешнеэкономических санкций, изменений международных взаимосвязей, ограничения деятельности предприятий на территории других государств, изменения логистических маршрутов и поставок комплектующих и запчастей. Также, продолжается цифровизация налоговой системы, направленная на повышение качества и скорости предоставляемой информа- ции. Осуществлен переход на ЕНС в рамках ЕНП. Изменения, которые в связи с этим претерпела бухгалтерская отчетность, касается строк 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». В строке 1230 задолженность, не погашенная на отчетную дату, не включает в настоящее время налоги, если они уплачены на дату перечисления ЕНП. В 1520 строке обязанность по уплате налогов считается исполненной с даты перечисления ЕНП.

Таким образом, заполнение строк 1130 и 1520 отражают следующие нововведения (рис. 3).

изменения в бухгалтерском балансе в отражении дебиторской и кредиторской задолженности в строке 1230 "Дебиторская задолженность" с 01.01.2023 года налоги и взносы считаются уплаченными на дату перечисления ЕНП, если на эту дату на ЕНС отражены соответствующие обязательства, которые могут быть считаться уплаченными на дату отражения на ЕНС, если до этого на счету существовало положительное сальдо

в строке 1520 "Кредиторская задолженность" с 01.01.2023 обязанность по уплате страховых взносов считается исполненной со дня перечисления денежных средств в бюджет РФ в качестве ЕНП пли со дня признания в качестве ЕНП (зачета) других сумм, учтенных на ЕНС. В строке отражается общая сумма кредиторской задолженности, включая долги перед бюджетом по страховым взносам и налогам

Рисунок 3 – Изменения в бухгалтерском балансе в отражении дебиторской и кредиторской задолженности

Введение ЕНС является важным фактором в отражении налоговой базы по налогу на прибыль: прежде всего, необходимо отражать в отчетах все начисленные и уплаченные налоги и сборы в том налоговом периоде, за который уплачен налог. ЕНС дает возможность считать уплаченным налог на прибыль в случае, если на дату срока уплаты на ЕНС – положительное сальдо.

Нововведения коснулись изменений ведения учета видов деятельности в бухгалтерской отчетности. Данные требования относятся к ряду документов, определяющих ведение учета фактов финансовой жизни предприятий. Первоначально это относится к основному документу, определяющему регулирование финансовой деятельности предприятий, – учетной политике.

Учетная политика является основным локальным документом, который устанавливает нормативное регулирование ведения финансового и налогового учета в конкретной организации. Ведение видов деятельности должно описываться в учетной политике и отражается в балансе организации. Необходимо информировать в установленном порядке уполномоченные органы об открытии новых видов деятельности.

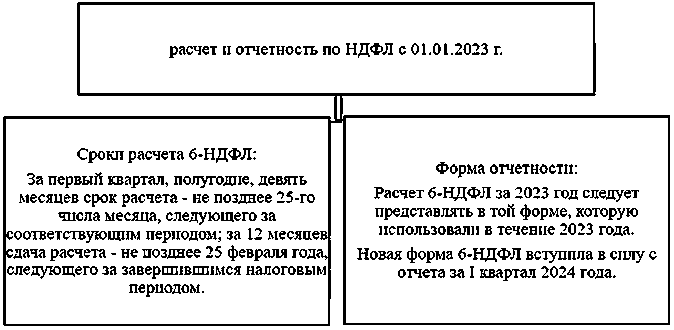

Изменения были введены в сроки уплаты НДФЛ и предоставления отчетности по НДФЛ с 01.01.2023. Сроками уплаты НДФЛ является период с 23 числа предыдущего месяца по 22 число текущего месяца, уплата НДФЛ производится не позднее 28 числа текущего месяца (при особых сроках уплаты для декабря и января).

Рисунок 4 – Расчет и отчетность по НДФЛ с 01.01.2023 г .

Результаты .

Важным трендом является введение норм международных стандартов по интегрированной отчетности в национальную бухгалтерскую отчетность. Это необходимо в связи с тем, что в настоящее время необходимо использовать различные инструменты диверсификации бизнеса, что повышает уровень требований к открытости деятельность предприятий и возможности получения информации о них в открытых источниках.

Именно интегрированные формы отчетности содержат максимум информации о не только о финансовой деятельности организации, но и аналитику по нефинансовой информации, что создает условия для использования данных отчетов для получения информации о состоянии предприятия для потенциальных инвесторов и создает возможности для организации работы по внутреннему стратегическому планированию. Форматы интегрирования бухгалтерской и нефинансовой отчетности представлены на рисунке 5 [9].

Рисунок 5 – Стру ктура интегрированной отчетности

В бухгалтерской отчетности нарастающим итогом отражены результаты хозяйственной деятельности за отчетный период.

В соответствии с национальной концепцией бухучета, национальные стандарты постепенно соединяются с МСФО, что модернизировало ряд форм бухучета национальной системы: «Учетная политика организации» (ПБУ 1/2008). «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), «Изменения оценочных значений» (ПБУ 21/2008), «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) и др. [3].

Национальные системы бухгалтерской отчетности (РПГУ) и МСФО имеют между собой концептуальные различия: РПГУ является в основном источником информации для мониторинга проверяющих государственных органов и статистики, прежде всего, для налоговых служб (рис. 6).

Рисунок 6 – Целевая аудитория финансовой бухгалтерской отчетности в МСФО и РПГУ

При этом РПГУ четко ориентирует подготовку бухгалтерской отчетности к окончанию финансового (календарного) года, особое внимание уделяется – регламентации использования юридических норм, сроков отчетности, соблюдения технических процедур, признает доходы и расходы по кассовому методу. Это определяется различными целевыми аудиториями, на которые направлены РПГУ и МСФО: первый – на органы государственного управления и статистики, второй – потенциальные инвесторы [4].

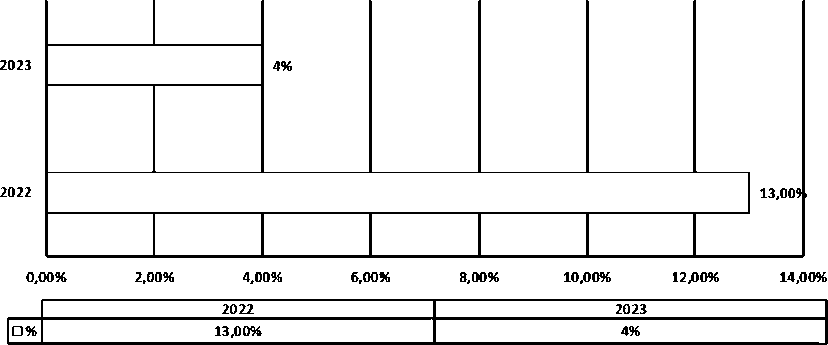

Следующим трендом внедрения изменений является цифровизация предоставления бухгалтерской отчетности. В части организации бухгалтерского учета, была организована автоматиза-циа оформления налоговых вычетов (отказ от деклараций 3-НДФЛ), что позволило провести реформу перехода на ЕНС и способствовать снижению количества уведомлений об ошибках по итогам 2023 года (диаграмма 1) [8].

Снижение количества уведомлений об ошибках в результате внедрения цифровых технологий (на основе данных реформы ЕНС), 2022 - 2023 г.г.

□ %

Диаграмма 1 – Снижение количества уведомлений об ошибках в результате внедрения цифровых технологий ( на основе данных реформы ЕНС ), 2022–2023 гг .

Посредством цифровых технологий стало возможным проводить налоговые проверки посредством мониторинга личных кабинетов налогоплательщиков и данных финансовохозяйственной деятельности.

С другой стороны, переход на цифровые технологии предоставления данных способствует открытости финансовой деятельности и снижает возможности ухода от налогов.

Заключение .

Таким образом, учет изменений законодательства в сфере бухгалтерской финансовой отчетности направлен на формирование высокого уровня финансовой дисциплины, обеспечивающей целевое назначение денежных средств и использования имущества, направленной на обязательное исполнение на всех уровнях учреждения и системы в целом.

Правильная организация бухгалтерского учета создает возможности для точного отражения всех фактов хозяйственной и финансовой жизни учреждения, своевременной подготовки и предоставления отчетности, выплаты налогов, содержания, командировочных расходов, осуществления контроля за правильностью расходования и оформления финансовых документов.

Полнота уплаты налогов, точность в начислении и выплате заработных плат позволяет избежать нарушений и штрафов, способствует соблюдению трудовых прав сотрудников, исполнению норм налоговой дисциплины.