Влияние контрольно-надзорных и профилактических мероприятий государственного контроля (надзора) на деятельность частных хозяйствующих субъектов

на деятельность частных хозяйствующих субъектов")

Автор: Южаков В.Н., Покида А.Н., Зыбуновская Н.В.

Журнал: Власть @vlast

Рубрика: Социология

Статья в выпуске: 4 т.33, 2025 года.

Бесплатный доступ

В статье представлены результаты социологических опросов (2017–2025 гг.) представителей частного бизнеса – частных хозяйствующих субъектов (ЧХС), посвященных оценке результативности государственного контроля (надзора) – далее также ГК(Н). Авторы приводят итоги анализа мнения ЧХС в части оценки ими издержек предприятий в связи с проведением на них контрольно-надзорных и профилактических мероприятий государственного контроля (надзора), влияния этих мероприятий на безопасность продукции для потребителей, безопасности производственного процесса (в т.ч. безопасность на рабочем месте), безопасности производственных объектов. Результаты исследования показывают, что совершенствование ГК(Н) привело к сокращению затрат частного бизнеса при проведении мероприятий ГК(Н). На сокращение издержек предприятий в ходе ГК(Н) положительное влияние оказывает все более активное использование профилактических мероприятий взамен контрольных. Это сокращение проявляется в меньших затратах времени персонала предприятий в ходе мероприятий контрольно-надзорных органов (КНО), в отсутствии изменений в режиме их работы, в меньших материальных издержках предприятий. Вместе с тем большинство контролируемых лиц по-прежнему не видят значимых изменений в безопасности источников риска для охраняемых законом ценностей по итогам проведения мероприятий КНО.

Государственный контроль (надзор), контрольно-надзорная деятельность, контрольно-надзорные мероприятия, профилактические мероприятия, частный бизнес, частные хозяйствующие субъекты, издержки бизнеса, охраняемые законом ценности

Короткий адрес: https://sciup.org/170211083

IDR: 170211083

Influence of Control, Supervisory and Preventive Measures of the State on the Activities of Private Economic Entities

The article presents the results of sociological surveys (2017-2024) of representatives of private business entities dedicated to assessing the effectiveness of state control (supervision), identifying key regulatory and other restrictions on the development of private business. The article analyzes the position of private business entities in terms of assessing the costs of enterprises in connection with the implementation of control, supervisory and preventive measures within the framework of state control (supervision), the impact of state control (supervision) measures on the safety of products for consumers, the safety of the production process (including safety in the workplace), the safety of production facilities. The results of the study demonstrate that the improvement of state control and supervisory activities has led to a reduction in the costs of private business when carrying out state control. The active use of preventive measures has a positive effect on reducing the costs of enterprises in the course of state control (supervision). This is manifested in lower time costs of enterprise personnel during the activities of control and supervisory bodies, the absence of changes in their operating mode, lower material costs of enterprises. At the same time, the majority of controlled persons still do not see any changes in the safety of risk sources for legally protected assets following the activities of control and supervisory authorities.

Текст научной статьи Влияние контрольно-надзорных и профилактических мероприятий государственного контроля (надзора) на деятельность частных хозяйствующих субъектов

Основные цели реформирования контрольно-надзорной деятельности государства (КНД), осуществляемого в последние годы, заключаются в снижении административной нагрузки на бизнес и повышении безопасности источников риска для охраняемых законом ценностей1. Работа в этих направлениях ведется уже несколько лет1. Поддержка бизнеса на всех этапах его развития является целью нацпроекта «Малое и среднее предпринимательство». В 2021 г. вступили в силу положения федерального закона «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации»2. Закон утвердил основные принципы и базовые правила для различных видов контроля (надзора). В ходе реформы были актуализированы обязательные требования для бизнеса, совершенствовались процедуры контроля за их соблюдением, стала более устойчивой обратная связь с бизнес-сообществом, расширено использование цифровых технологий в осуществлении КНД.

Дальнейшее совершенствование КНД государства в целях снижения административных барьеров для бизнеса и упрощения условий ведения бизнеса отражено в Концепции совершенствования контрольной (надзорной) деятельности до 2026 года3. Значительное внимание в Концепции сосредоточено на профилактике нарушений обязательных требований. Важная роль отводится «сервисной, клиентоориентированной модели поведения» КНО, которая должна заменить ранее существующую «упреждающе-карательную» модель.

Одно из ключевых изменений в деятельности контрольно-надзорных органов – их ориентация на профилактические мероприятия при осуществлении государственного контроля (надзора) в отношении контролируемых лиц и сокращение контрольных (надзорных) мероприятий, в т.ч. проверок различного формата. Ориентация государственного контроля на профилактические мероприятия является важным шагом на пути к созданию более благоприятного делового климата и повышению эффективности государственного управления. Профилактические меры не отменяют необходимости в контроле и наказании за нарушения, но делают эти меры более эффективными и справедливыми. Число профилактических мероприятий и их доля среди мероприятий КНД за последние 2 года увеличились в разы. При этом число контрольных (надзорных) мероприятий и их доля среди мероприятий КНД существенно сократились [Никитин и др. 2024; Отчет о результатах… 2025; Контрольно-надзорная… 2025].

Внимание российских и зарубежных исследований КНД государства, как правило, сосредоточено на изучении вопросов, связанных с оптимизацией государственного управления и оценками административных барьеров для частного бизнеса, вызванных различными регулятивными и иными ограничениями [Голодникова и др. 2018; Алехнович, Анучин 2021; Артеменко 2021; Никитин и др. 2024; Контрольно-надзорная… 2025; Kovač 2017; Blanc 2018; Blanc, Faure 2020], а также в целом с результативностью контрольно-надзорной деятельности [Южаков и др. 2019], доверием органам государственного контроля [Добролюбова, Южаков, Покида 2022]. Проблема обеспечения защищенности охраняемых законом ценностей, безопасности источников риска для охраняемых законом ценностей, вызванных деятельностью предприятий частного бизнеса, реже входит в область интересов научных исследований. В связи с этим важным является выявление оценки бизнесом влияния усилий государства по совершенствованию государственного контроля (надзора) как на минимизацию создаваемой им нагрузки для ведения предпринимательской деятельности, так и на безопасность источников рисков охраняемым законом ценностям.

РАНХиГС, начиная с 2017 г., на постоянной основе осуществляет мониторинг результативности ГК(Н) с позиций частного бизнеса. Основным методом исследования выступает социологический опрос частных хозяйствующих субъектов (ЧХС). В 2025 г. полевой этап проводился с 8 апреля по 7 июля. Выборка опроса – 1 000 респондентов, представляющих частные предприятия, в отношении которых в период 2023–2024 гг. проводились контрольные (надзорные) мероприятия, в т.ч. в дистанционном режиме, с использованием цифровых технологий передачи данных, но без учета проверок налоговых органов. К критериям отбора респондентов также относились такие, как функционирование предприятия не менее 3 лет и осведомленность о проведении контрольно-надзорных мероприятий на предприятии. Опрос охватил 27 субъектов РФ, представляющих все федеральные округа. Погрешность полученных данных не превышает 3,1%. Аналогичные опросы по схожей методике были реализованы в 2017, 2020–2023 гг. [Южаков и др. 2017; Южаков, Покида, Масленникова 2023].

Полученные результаты позволяют проводить оценку эффективности государственной политики по совершенствованию контрольно-надзорной деятельности государства в части снижения регулятивных ограничений для бизнеса и одновременно – обеспечения защищенности охраняемых законом ценностей.

Влияние государственного контроля на издержки для частного бизнеса

Государственный контроль (надзор) выступает важным элементом регулирования бизнеса, направленным на обеспечение безопасности охраняемых законом ценностей, соблюдение прав потребителей и других общественных интересов. Однако, помимо пользы, ГК(Н) может создавать и определенные издержки для ЧХС, препятствующие их деятельности.

В качестве прямых издержек можно рассматривать, во-первых, временн ы е издержки и ресурсы, затрачиваемые на подготовку документации, приведение в порядок помещений, обучение персонала требованиям законодательства, а также возможное приостановление производственных процессов для проведения контрольно-надзорных мероприятий, что приводит к недополучению прибыли предприятиями. Во-вторых, это материальные затраты, связанные с оплатой услуг юристов, аудиторов и других специалистов, помогающих разобраться в требованиях законодательства и пройти контрольные мероприятия, финансовые потери в случае выявления нарушений.

Наряду с прямыми издержками частный бизнес может иметь и косвенные, связанные со снижением инвестиционной привлекательности предприятий: в частности, чрезмерный контроль может отпугнуть потенциальных инвесторов. Кроме того, постоянные проверки могут демотивировать сотрудников и негативно сказаться на их производительности.

В ходе анализа результатов исследования в первую очередь необходимо обратить внимание на временные издержки персонала подконтрольных предприятий. В частности, результаты текущего опроса показывают, что 2/3 предприятий частных хозяйствующих субъектов при проведении государственного контроля (надзора) фиксируют наличие затрат времени пер- сонала. У 38,7% предприятий временные затраты составили 1 человеко-день и менее, у 25,5% – 2 человеко-дня и более. За последний год временные затраты персонала предприятий практически не изменилась. Между тем за тот же промежуток времени несколько реже респонденты стали указывать затраченное персоналом время на проведение мероприятий КНО, составляющее 4 человеко-дня и более. В 2024 г. на это указывали 12,2%, в 2025 г. – 5,0%.

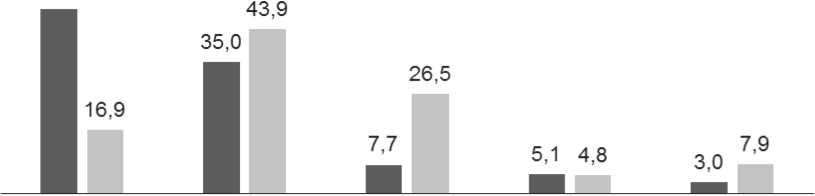

Затраты времени персонала при проведении ГК(Н) отличаются в зависимости от формата мероприятий его проведения – контрольно-надзорное или профилактическое мероприятие. В целом при использовании профилактических мероприятий наблюдается снижение временн ы х издержек предприятий. Так, если ГК(Н) осуществлялся в формате контрольно-надзорного мероприятия, то только 16,9% респондентов указывали на отсутствие затрат времени персонала (см. рис. 1). Каждый второй респондент – руководитель (представитель) предприятий частных хозяйствующих субъектов заявляет об отсутствии затрат времени персонала в случае, если государственный контроль (надзор) проводился в форме профилактических мероприятий. Такой результат, связанный с сокращением временн ы х издержек бизнеса, подтверждает эффективность профилактических мероприятий в части снижения нагрузки на бизнес и необходимость дальнейшего смещения ГК(Н) в сторону расширения доли профилактических мероприятий и замещения ими контрольно-надзорных мероприятий. Однако необходимо учитывать тот факт, что чрезмерное увеличение числа профилактических мероприятий может нивелировать положительный эффект совершенствования КНД. На наличие такой проблемы, связанной с отсутствием снижения уровня личных взаимодействий между контролируемыми лицами и органами госконтроля, обращал внимание заместитель председателя правительства РФ Д.Ю. Григоренко [Контрольно-надзорная… 2025: 139].

Результаты социологического мониторинга по оценке влияния государственного контроля (надзора) на деятельность предприятий частных хозяй-

49,2

Затраты 1 человеко-день 2 человеко-дня 3 человеко-дня 4 человеко-дня времени и менее и более отсутствовали

■ Профилактические мероприятия

-

■ Контрольно-надзорные мероприятия

Источник : опрос РАНХиГС. 2025 г.

Рисунок 1. Оценка ЧХС затрат времени персонала предприятия во время проведения контрольно-надзорного или профилактического мероприятия в рамках государственного контроля (надзора) (в % по каждой выделенной категории)

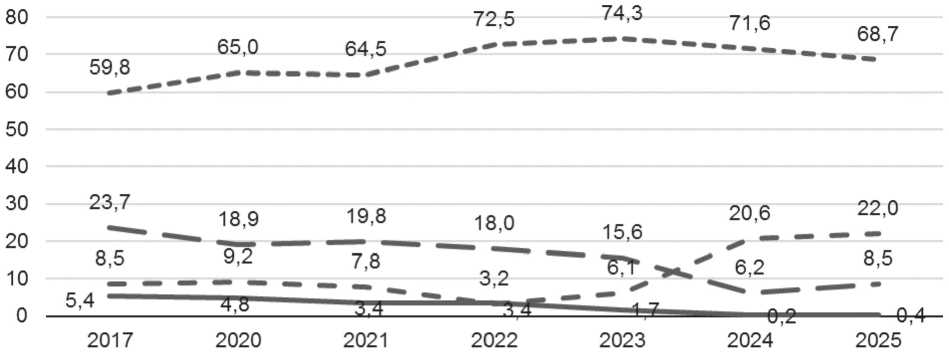

ствующих субъектов демонстрируют положительные сдвиги в части снижения издержек. За время наблюдения все большее число ЧХС обращают внимание на отсутствие трудностей (издержек) во время проведения ГК(Н). Так, все больше представителей частного бизнеса отмечают отсутствие изменений в режиме работы предприятий в ходе проведения мероприятий КНД (контрольно-надзорных и/или профилактических мероприятий). Если в 2017 г. об этом говорили 59,8% респондентов, то в 2025 г. – 68,7% (см. рис. 2). При этом количество серьезных трудностей для предприятия значительно уменьшилось (прекращение работы, срыв сделок, сокращение объема работы). Если респонденты и сообщают о неудобствах, которые возникают при проведении КНО мероприятий КНД, то, как правило, они, по их мнению, незначительны.

Была полностью прекращена работа, сорвались сделки

— Была сокращена работа

— — Проведение мероприятия вызвало незначительные неудобства

— — — Режим работы был таким, как всегда

Примечание. Приведены только содержательные ответы респондентов (без затруднившихся ответить).

Источник : опросы РАНХиГС. 2017–2025 гг.

Рисунок 2. Оценка ЧХС изменений режима работы предприятия при проведении мероприятий контрольно-надзорных органов (в % от общего числа опрошенных)

Исследование выявило и такую особенность: при проведении ГК(Н) в форме профилактических мероприятий подконтрольные предприятия чаще указывают на отсутствие изменений в режиме их работы. На сокращение объема работы или иные незначительные неудобства в ходе проведения контроля (надзора) жалуются на этих предприятиях в 2 раза реже, чем представители предприятий, на которых проводились контрольно-надзорные мероприятия. Безусловно, формат профилактических мероприятий чаще всего предполагает информирование контролируемых лиц о необходимости соблюдения обязательных требований. В процессе их проведения не принимаются какие-либо меры, связанные с привлечением к административной ответственности (штрафы и др.). Вместе с тем, если по результатам, например, обязательного профилактического визита выявлены нарушения обязательных требований, то контролируемому лицу может выдаваться предписание об устранении выявленных нарушений.

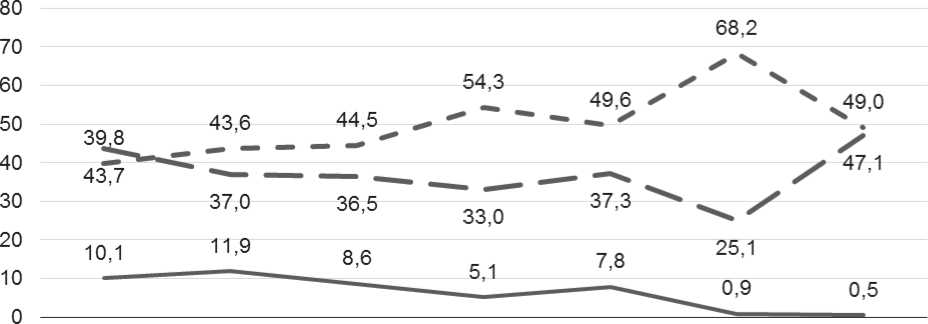

В последние годы все реже респонденты в ходе проведения опроса упоминают наличие материальных издержек предприятия, которые сопровождают осуществление мероприятий ГК(Н). По результатам опроса, проведенного в 2017 г., 39,8% частных хозяйствующих субъектов не имели материальных затрат, связанных с проведением проверок контрольно-надзорных органов, таких как траты на оборудование, канцелярские принадлежности (см. рис. 3). Дальнейшие действия по совершенствованию контрольно-надзорной деятельности привели к росту значения этого показателя. В 2025 г. доля ЧХС, которые при проведении органами КНД контрольно-надзорных или профилактических мероприятий не фиксировали материальные затраты, составила 49,0% (+9,2 п.п. к 2017 г.).

При этом стоит обратить внимание, что доля значительных затрат существенно снизилась. В 2025 г. только 0,5% выбрали этот вариант ответа. Сокращение доли материальных затрат ЧХС в ходе проведения государственного контроля (надзора) может быть обусловлено, во-первых, реализацией государством рискоориентированного подхода по отношению к подконтрольным объектам, когда контроль направлен на выявление реальных рисков, а не на формальное соблюдение требований; во-вторых, снижением в целом контрольно-надзорных мероприятий и ориентацией деятельности КНО на профилактику нарушений; в-третьих, расширением цифровизации контрольно-надзорной деятельности. Электронный документооборот, дистанционные проверки и другие цифровые технологии упрощают взаимодействие подконтрольных лиц с органами КНД, позволяют сократить их временн ы е и финансовые затраты.

Можно отметить, что несколько реже с материальными затратами сталкива-

2017 2020 2021 2022 2023 2024 2025

----Значительные затраты — Незначительные затраты

— — Затрат не было

Примечание. Приведены только содержательные ответы респондентов (без затруднившихся ответить).

Источник : опросы РАНХиГС, 2017–2025 гг.

Рисунок 3. Оценка ЧХС материальных затрат, связанных с проведением мероприятий КНО: затраты на оборудование, канцелярские принадлежности и др. (в % от общего числа опрошенных)

ются при проведении контрольно-надзорных и/или профилактических мероприятий индивидуальные предприниматели и малый бизнес. Безусловно, отчасти это связано со спецификой ГК(Н) в их отношении. Как правило, на предприятиях среднего и крупного бизнеса чаще проводятся разнообразные контрольно-надзорные мероприятия.

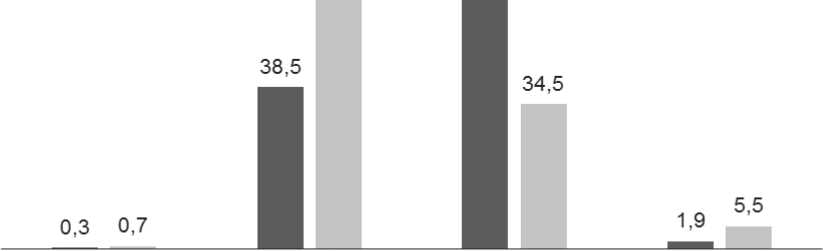

Вполне логично, что бóльшие материальные затраты отмечаются при проведении контрольно-надзорных, а не профилактических мероприятий в отношении частных хозяйствующих субъектов (см. рис. 4). Например, при профилактическом визите у 47,8% предприятий не отмечались материальные издержки в ходе этого мероприятия. Среди КНМ можно отметить выездную проверку без использования средств дистанционного взаимодействия, при которой лишь 18,0% опрошенных ЧХС не пришлось нести материальные расходы.

59,3 59,3

Значительные Незначительные Затрат не было Затруднились затраты затраты ответить

-

■ Профилактические мероприятия ■ Контрольно-надзорные мероприятия

Источник : опрос РАНХиГС. 2025 г.

Рисунок 4. Оценка ЧХС материальных затрат, связанных с проведением контрольно-надзорных и профилактических мероприятий: затраты на оборудование, канцелярские принадлежности и др. (в % по каждой выделенной категории)

На снижение издержек бизнеса в результате совершенствования КНД, в т.ч. использование новых ее инструментов и переход на рискоориентированный подход, указывают также данные и других исследований. Например, по расчетам Центра стратегических разработок, с начала реформы КНД «издержки предприятий от взаимодействия с госорганами сократились в 7,5 раз»1. Сопоставление в среднем издержек на одну проверку и один профилактический визит показало преимущество последнего: материальные затраты предприятий ниже в 87 раз.

Влияние мероприятий контрольно-надзорных органовна безопасность источников риска для охраняемых законом ценностей

Согласно Концепции совершенствования контрольной (надзорной) дея- тельности до 2026 года, принятой в конце 2023 г., внимание КНО должно быть сосредоточено на профилактике рисков причинения вреда (ущерба) охраняемым законом ценностям1.

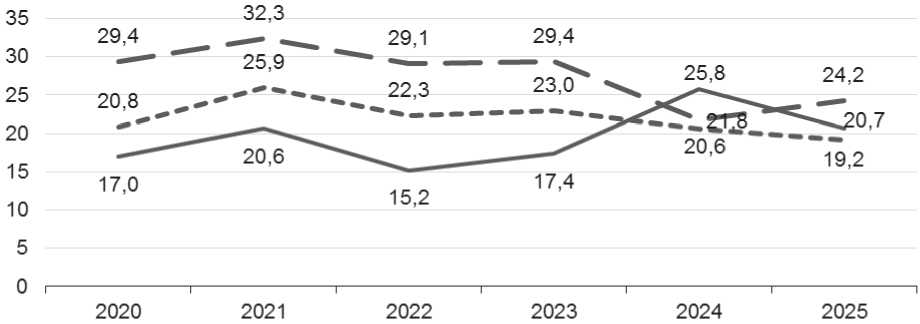

Результаты исследования демонстрируют, что в 2025 г. примерно 20–25% представителей ЧХС, на предприятиях которых контрольно-надзорными органами проводились контрольно-надзорные или/и профилактические мероприятия, увидели положительные изменения в деятельности своих предприятий в части улучшения безопасности продукции для потребителей (20,7%), безопасности производственного процесса (в т.ч. безопасность на рабочем месте) (24,2%), безопасности производственных объектов (19,2%) (см. рис. 5). В целом в течение последних лет никакие значимые изменения в оценках безопасности источников риска ОЗЦ среди частных хозяйствующих субъектов не отмечались. Большая часть опрошенных (≈3/4) не замечают никаких изменений в обеспечении безопасности источников рисков на своих предприятиях по итогам проведения контрольно-надзорными органами различных контрольно-надзорных или/и профилактических мероприятий. Вместе с тем в последние годы (2024–2025 гг.) отмечается некоторое сокращение оценок влияния ГК(Н) на улучшение безопасности производственного процесса.

-----Безопасность продукции для потребителей

— Безопасность производственного процесса (в том числе безопасность на рабочем месте)

“■ Безопасность производственных объектов

Источник : опросы РАНХиГС. 2020–2025 гг.

Рисунок 5. Доля респондентов, представляющих ЧХС, которые отметили улучшения в безопасности источников рисков на предприятиях по итогам проведения мероприятий КНО (в % от общего числа опрошенных)

В последние годы ГК(Н) направлен на предупреждение нарушений обязательных требований законодательства. В этой связи, как уже говорилось, контрольно-надзорные мероприятия заменяются проведением профилактических мероприятий. Создаются условия, стимулирующие соблюдение пред приятиями обязательных требований.

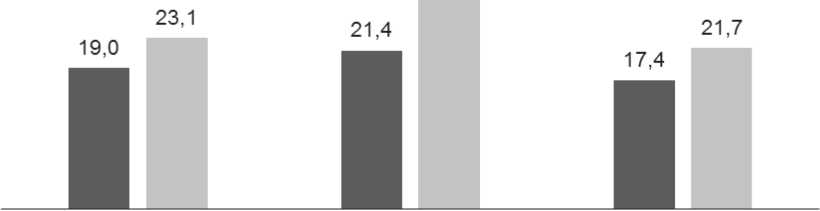

В случае проведения контрольно-надзорных мероприятий в качестве последних по времени ЧХС несколько чаще сообщают об улучшении по их итогам безопасности производственного процесса, чем когда последнее мероприятие являлось профилактическим. В отношении улучшения безопасности продукции для потребителей и безопасности производственных объектов также фиксируется разница в ответах, однако она менее значима (см. рис. 6).

Однако и формат отдельных КНМ и ПМ также влияет на оценки респондентов. Например, если на предприятии в качестве последнего мероприятия проводилось консультирование по вопросам соблюдения ОТ, то об улучшении по его итогам безопасности продукции для потребителей сообщают лишь 9,6%, об улучшении безопасности производственных процессов – 12,8%, производственных объектов – 10,1%. В случае профилактического визита инспектора КНО, когда имеет место взаимодействие сторон, доля отметивших улучшения выше – 19,7%, 21,9% и 16,9% соответственно.

Данные показывают, что осуществление ГК(Н) в формате выездной проверки, предусматривающей непосредственный контакт инспекторов с контролируемыми лицами, приводит к более ощутимому результату в плане повышения безопасности деятельности предприятия. В данном случае об улучшении безопасности продукции для потребителей по итогам выездной проверки сообщают 36,7% ЧХС, об улучшении безопасности производственного процесса – 38,1%, производственных объектов – 30,2%. В случае рейдового осмотра оценки составляют: 18,4%, 35,7% и 26,5% соответственно.

Безусловно, оценки, полученные от заинтересованных лиц (ЧХС и их представителей), в части стремления к упрощению формата взаимодействия с органами государственного контроля (надзора) требуют осторожного подхода к полученной информации. Вместе с тем необходимо отметить, что совершенствование КНД государства, направленное на смещение ее внимания и усилий в сторону профилактических мероприятий, оказывает положитель-

28,2

Безопасность продукции Безопасность Безопасность для потребителей производственного производственных процесса (в том числе объектов безопасность на рабочем месте)

■ Профилактические мероприятия i Контрольно-надзорные мероприятия

Источник : опрос РАНХиГС. 2025 г.

Рисунок 6. Доля респондентов, представляющих ЧХС, которые отметили улучшения в безопасности источников рисков на предприятиях по итогам проведения разных видов мероприятий КНО (в % по каждой выделенной категории)

ное влияние на снижение дополнительных издержек для бизнеса, связанных с проведением мероприятий КНО, однако не отменяет соблюдение предприятиями (контролируемыми лицами) обязательных требований, направленных на защиту охраняемых законом ценностей.

Заключение

Результаты исследования показывают, что благодаря совершенствованию ГК(Н) издержки частных хозяйствующих субъектов во время проведения его мероприятий сокращаются.

В частности, за время наблюдения все больше частных хозяйствующих субъектов обращают внимание на отсутствие трудностей (издержек) во время проведения на их предприятиях мероприятий ГК(Н). В 2025 г. на отсутствие изменений в режиме работы предприятий в ходе проведения контрольно-надзорных или/и профилактических мероприятий указали 68,7%, что выше показателя, фиксируемого в 2017 г. на 8,9 п.п. Также за аналогичный период отмечается сокращение материальных и временн ы х затрат предприятий, которые фиксировались при проведении на них мероприятий органами ГК(Н). Результаты исследования демонстрируют, что положительное влияние на сокращение издержек предприятий оказывает более активное использование в ходе государственного контроля (надзора) профилактических мероприятий взамен контрольно-надзорных.

Что касается минимизации создаваемых деятельностью предприятия рисков причинения вреда охраняемым законом ценностям, то по этому направлению совершенствования контрольно-надзорной деятельности государства эффект также отмечается, однако он не столь существен. По итогам исследования только четверть представителей частных хозяйствующих субъектов, на предприятиях которых контрольно-надзорными органами проводились мероприятия ГК(Н), отмечают положительные изменения в деятельности своих предприятий в части повышения безопасности продукции для потребителей, безопасности производственного процесса (в т.ч. безопасность на рабочем месте), безопасности производственных объектов. При этом 3/4 контролируемых лиц по-прежнему в целом не видят никаких изменений в безопасности источников риска для ОЗЦ по итогам проведения мероприятий контрольно-надзорных органов.

Можно отметить и другую особенность, фиксируемую в оценках респондентов: если ГК(Н) проводился в отношении предприятий ЧХС в формате профилактического мероприятия, то контролируемые лица чаще обращали внимание на то, что он повышает безопасность различных источников создаваемых предприятиями рисков для охраняемых законом ценностей. Однако этот вывод основан на субъективном восприятии представителей предприятий частного бизнеса и требует дополнительной проверки с учетом позиции конечных бенефициаров контрольно-надзорной деятельности – населения Российской Федерации, а также служащих и специалистов контрольно-надзорных органов.

В целом анализ результатов исследования о влиянии ГК(Н) на деятельность частных хозяйствующих субъектов демонстрирует, что постепенно среди последних формируется более позитивное отношение к государственному контролю (надзору). И этот факт, как представляется, имеет важное значение в процессе совершенствования контрольно-надзорной деятельности – для оценки его результативности в целом и определения его приоритетов на будущее.