Влияние коронавирусной инфекции (COVID-19) на устойчивость российского банковского сектора

на устойчивость российского банковского сектора")

Автор: Парфенова Н.А., Колочева З.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (92), 2022 года.

Бесплатный доступ

В данной статье рассматривается устойчивость российского банковского сектора в условиях коронавирусной инфекции (COVID-19) на основе динамики показателей активов, собственных средств (капитала) и прибыли в целях оценки его влияния на финансовое состояние банков. Спад экономики, существенное сокращение доходов населения и бизнеса оказали колоссальное влияние на деятельность банковского сектора, что привело к снижению его прибыли, ликвидации кредитных организаций, росту просроченной задолженности по кредитам. Однако с помощью регулярных послаблений и макропруденциальных мер, принятых Центральным банком Российской Федерации, удалось установить налаженный процесс работы кредитных организаций в условиях пандемии. При написании статьи использовались статистические данные с официального сайта Центрального банка.

Банковский сектор, коронавирусная инфекция, устойчивость, активы, капитал, прибыльность

Короткий адрес: https://sciup.org/170196252

IDR: 170196252 | DOI: 10.24412/2411-0450-2022-10-2-141-144

Impact of coronavirus infection (COVID-19) on the stability of the Russian banking sector

This article discusses the stability of the Russian banking sector in the context of coronavirus infection (COVID-19) based on the dynamics of assets, own funds (capital) and profits in order to assess its impact on the financial condition of banks. The economic downturn, a significant reduction in incomes of the population and business had a huge impact on the activities of the banking sector, which led to a decrease in its profits, the liquidation of credit institutions, an increase in overdue loans. However, with the help of regular relaxations and macroprudential measures taken by the Central Bank of the Russian Federation, it was possible to establish an established process of work of credit institutions in the context of the pandemic. When writing the article, statistics from the official website of the Central Bank were used.

Текст научной статьи Влияние коронавирусной инфекции (COVID-19) на устойчивость российского банковского сектора

Банковский сектор является основным посредником в экономике. Его роль в экономике заключается в концентрации свободных денежных средств и ресурсов, необходимых для обеспечения бесперебойного процесса производства, что позволяет ускорить воспроизводственный процесс и увеличить доступность важных экономических благ. Уязвимость и подверженность банковского сектора влиянию негативных внешних факторов может привести к финансовому кризису экономики.

В качестве исследуемого периода были взяты три ключевых года для создания полноценного представления о влиянии коронавирусной инфекции на отечественный банковский сектор – 2019 г. до начала пандемии коронавируса, 2020 г. в условиях пандемии коронавируса, и 2021 г. в условиях посткоронавирусного кризиса. По состоянию на 01.01.2020 г. действующих банков в России составляет 402 из них с универсальной лицензией 266 банков, с базовой – 136. На 01.01.2021 г. действующих банков – 366, из них с универсальной лицензией – 248, с базовой – 118. На 01.01.2022 г. действующих банков – 335, из них с универсальной лицензией –

232, с базовой – 103. В исследуемый период количество действующих банков сократилось на 67 банков за счет отзыва лицензии, аннулирования лицензии в результате добровольной ликвидации, а также проведения реорганизации в целях расширения филиальной сети.

В 2020 г. пандемия коронавирусной инфекции существенно замедлила российскую экономику – спад спроса на нефть, девальвация рубля, рекордное снижение ключевой ставки Банка России (4,25% годовых), волатильность валютных курсов – все это ставило под угрозу финансовому результату российского банковского сектора. В интересах защиты населения и бизнеса Правительством Российской Федерации, Банком России и органами государственной власти были приняты ряд мер поддержки в качестве кредитных и налоговых каникул, предоставления льготного кредитования и реструктуризации кредитов (займов) гражданам и субъектам малого и среднего бизнеса. При этом инструменты, реализуемые за счет банковской системы, в частности масштабные кредитные каникулы, а также ограничение банковских комиссий оборачиваются рисками ликвидности, снижением доходности, процентными и правовыми рисками [1].

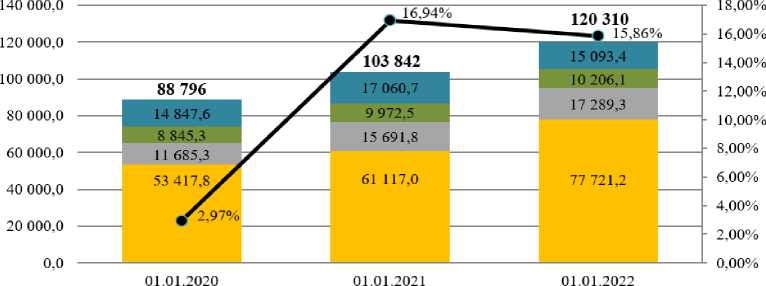

Несмотря на повышенный кредитный риск по итогам 2020 г. активы банковского сектора увеличились на 16,94%, достигнув 103,8 трлн. руб., в основном за счет наращивания кредитного портфеля (рис. 1).

^■^ Прочие активы

^" Кредиты банкам

^™ Ценные бумаги

Кредитный портфель и прочие размещенные средства

■•■Темп прироста всего активов

Рис. 1. Динамика активов банковского сектора, млрд. руб.

За исследуемый период сохраняется опережающая динамика корпоративного кредита в результате поддержки банками малого и среднего бизнеса. Темп прироста корпоративных кредитов за 2020 г. составил 14,8%, что в 5 раз выше по сравнению с 2019 г. (+2,61%). По итогам 2020 г. просроченная задолженность по корпоративным кредитам повысилась на 404,2 млрд. руб. или на 14,7%, составив 3 160,9 млрд. руб. Просроченная задолженность по кредитам, предоставленным физическим лицам составила 932,45 млрд. руб., что на

21,96% выше значения 2019 г. В то же время эти проблемные кредиты не представляют большого риска, поскольку они надежно покрыты резервами: корпоративные кредиты – на 74%; розничные – на 88% [2].

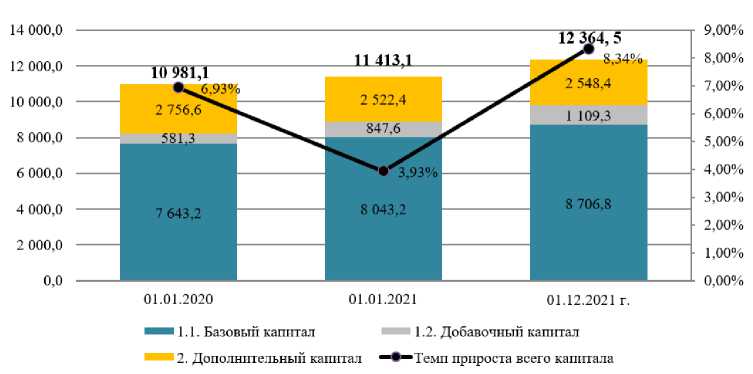

Собственные средства (сумма основного и дополнительного капитала) по итогам 2020 г. достигли 11,4 трлн. руб., что выше по сравнению с аналогичным прошлым годом на 432 млрд. руб. или на 3,93% (рис. 2).

Рис. 2. Динамика собственных средств (капитала) банковского сектора, млрд. руб.

По итогам 11 месяцев 2021 г. капитал банковского сектора составил 12,4 трлн. руб. Показатели достаточности капитала банковского сектора отражают незначительное изменение в сторону положительной тенденции (табл.).

Таблица. Динамика показателей достаточности капитала банковского сектора, %

|

Наименование |

01.01.2020 |

01.01.2021 |

01.12.2021. |

Изменение 2021 г. к 2019 г. |

|

|

Абс. изм. |

Тпр., % |

||||

|

Показатели достаточности собственных средств (Н1.0) |

12,249 |

12,467 |

12,247 |

-0,002 |

-0,015 |

|

Показатели достаточности базового капитала (Н1.1) |

8,477 |

8,738 |

8,572 |

0,095 |

1,119 |

|

Показатели достаточности основного капитала (Н1.2) |

9,167 |

9,703 |

9,709 |

0,542 |

5,908 |

К декабрю 2021 г. показатель достаточности собственных средств (Н1.0) снизился до 12,247%, в результате опережающего роста активов, взвешенных по уровню риска, над совокупным капиталом банковского сектора (+8,34%). Показатель достаточности базового капитала (Н1.1) составил 8,57%, ввиду включения в базовый капитал прибыли прошлых лет. Наибольший рост у показателя достаточности основного капитала (Н1.2) на 0,54 п.п. до 9,71%, вызванный включением крупнейшим банком субординированного кредита в состав источников добавочного капитала [2].

Накопленный запас капитала обеспечил выполнение нормативов достаточности в течение исследуемого периода. На 01.01.2020 г. не отвечающих нормативному значению, 13 кредитных организаций из 442, на 01.01.2021 г. – 12 из 407 кредитных организаций, на 01.11.2021 г. – 11 из 372 кредитных организаций.

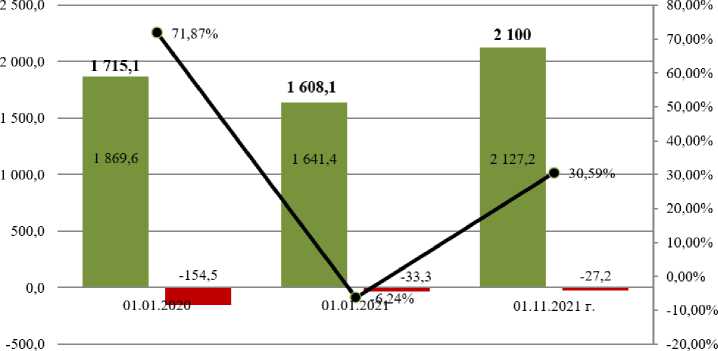

Чистая прибыль банковского сектора составила 1,7 трлн. руб. в 2019 г., 1,6 трлн. руб. в 2020 г. и 2,1 трлн. руб. в 2021 г. Объем чистой прибыли кредитных организаций по итогам 2020 г. меньше прибыли 2019 г. всего на 0,1 трлн. руб. или на 6,24% (рис. 3).

^™ Прибыльные кредитные организации ^™ Убыточные кредитные организации

■•■Темп прироста чистой прибыли

Рис. 3. Динамика чистой прибыли банковского сектора, млрд. руб.

По итогам 2020 г. положительный финансовый результат наблюдается у 321 кредитных организаций – 79,1% от количества действовавших кредитных организаций. В тройку прибыльных кредитных организаций вошли ПАО «Сбербанк»

(+781,6 млрд. руб.), АО «Альфа-Банк» (+156,6 млрд. руб.) и ПАО Банк «ФК Открытие» (+81,5 млрд. руб.).

Наиболее убыточными кредитными организациями стали ПАО «Балтинвестбанк» (-5,5 млрд. руб.), ПАО «Росгосстрах Банк»

(-5,0 млрд. руб.) и ПАО Банк «Возрождение» (-4,2 млрд. руб.). Сумма их убытков составляет 44% от общего объема убытков кредитных организаций [3].

Подводя итоги, в 2020 г. российскому банковскому сектору удалось сохранить системную устойчивость и прирастить собственные средства (капитал) в условиях пандемии. В 2021 г. быстрое восстанов- ление экономики привело к росту прибыли на фоне улучшения кредитного качества заемщиков и сокращения расходов на формирование резервов по возможным по- терям по ссудам. Качество кредитного портфеля не подверглось существенным последствиям в результате принятых мер поддержки заемщиков из наиболее пострадавших отраслей.

Список литературы Влияние коронавирусной инфекции (COVID-19) на устойчивость российского банковского сектора

- Экономика и банки в условиях глобальной нестабильности. Раздел 2. Банковский сектор России в системе мер по преодолению экономических последствий новой коронавирусной инфекции // Ассоциация Банков России, 2022. - [Электронный ресурс]. - Режим доступа: https://asros.ru/upload/iblock/c37/2-razdel.pdf.

- О развитии банковского сектора Российской Федерации в декабре 2020 года: информационно-аналитический материал // Центральный банк Российской Федерации, 2022. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/Collection/Collection/File/31927/razv_bs_20_12.pdf.

- Банковский сектор в 2020 году // сост.: В. Тихонов; ИА "Банки.ру", 2005-2022. - [Электронный ресурс]. - Режим доступа: https://www.banki.ru/news/research/?id=10943188#:~:text=%D0%9D%D0%B0%D0%B8%D0%B1%D0%BE%D0%BB%D0%B5%D0%B5%20%D1%83%D0%B1%D1%8B%D1%82%D0%BE%D1%87%D0%BD%D1%8B%D0%BC%20%D0%BF%D0%BE%20%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D0%BC%202020,4%2C2%20%D0%BC%D0%BB%D1%80%D0%B4%20%D1%80%D1%83%D0%B1%D0%BB%D0%B5%D0%B9.