Влияние пандемии COVID-19 на потребительский рынок РФ и КНР

Автор: Аносов Борис Андреевич

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Социальное и экономическое развитие

Статья в выпуске: 6 т.15, 2022 года.

Бесплатный доступ

В течение многих десятилетий Россия и Китай являются важнейшими торговоэкономическими партнерами, тесное и эффективное сотрудничество которых приобретает особую значимость в условиях введения западных санкций. Новые стратегические ориентиры российско-китайских отношений обусловливают научную актуальность и практическую значимость исследования потребительских рынков двух стран. Особенно важным является изучение особенностей и тенденций изменения потребительских рынков в рамках эпидемиологического кризиса. Цель работы заключается в анализе влияния пандемии COVID-19 на четыре сферы потребительского рынка в КНР и РФ: рынок интернет-торговли, рынок предметов роскоши, рынок доставки еды и рынок онлайн-образования. Исследование влияния кризисных процессов на потребительские рынки отдельных стран представляется весьма актуальным для выработки действенных мероприятий по выходу из схожих ситуаций в будущем. Для достижения цели применяются методы анализа и синтеза статистических данных. Результаты исследования свидетельствуют, что пандемия COVID-19 оказала существенное негативное влияние на потребительский рынок России и Китая. Масштабный эпидемиологический кризис привел к ухудшению материального благосостояния и потребительских возможностей населения обеих стран. Вместе с тем пандемия COVID-19 способствовала ряду положительных изменений в отдельных секторах потребительского рынка в России и КНР: дальнейшему стремительному развитию дистанционной торговли, росту рынка доставки товаров, ускорению тренда развития онлайн-образования. Подобные позитивные тенденции будут способствовать дальнейшему информационно-инновационному развитию, экономическому росту России и Китая. Научная новизна исследования состоит в выделении сфер потребительского рынка, ощутивших наибольшее влияние пандемии, в части ускорения их развития, а также сравнительном анализе данных сфер в межстрановом сопоставлении.

Потребительское поведение, цифровизация экономики, розничная онлайн-торговля, пандемия коронавируса, розничный товарооборот

Короткий адрес: https://sciup.org/147239218

IDR: 147239218 | УДК: 339.13(47+57) | DOI: 10.15838/esc.2022.6.84.15

Impact of the COVID-19 pandemic on the consumer market in Russia and China

For many decades, Russia and China have been major trade and economic partners, whose close and effective cooperation is of particular importance in the context of Western sanctions. New strategic guidelines of Russian-Chinese relations determine the scientific relevance and practical significance of studying the consumer markets of the two countries. It is especially important to study the features and trends of changes in consumer markets in the conditions of the epidemiological crisis. The purpose of this work is to analyze the impact of the COVID-19 pandemic on four areas of the consumer market in China and the Russian Federation: e-commerce market, luxury goods market, food delivery market and online education market. Studying the impact of crisis processes on the consumer markets of individual countries seems to be very relevant for the development of effective measures to overcome similar situations in the future. To achieve the research goal, we use methods of analysis and synthesis of statistical data. The research results prove that the COVID-19 pandemic has had a significant negative impact on the consumer market in Russia and China. A large-scale epidemiological crisis has led to deterioration in the material well-being and consumer opportunities of both countries. At the same time, the COVID-19 pandemic has also led to a number of positive changes in certain sectors of the consumer market in Russia and China: further rapid development of distance trading, growth of the goods delivery market, acceleration of the trend of online education development. Such positive trends will contribute to further information and innovation development, economic growth of Russia and China. The scientific novelty of the research is to identify the consumer market areas that have felt the greatest impact of the pandemic in terms of accelerating their development, as well as a comparative analysis of these areas in cross-country comparison.

Текст научной статьи Влияние пандемии COVID-19 на потребительский рынок РФ и КНР

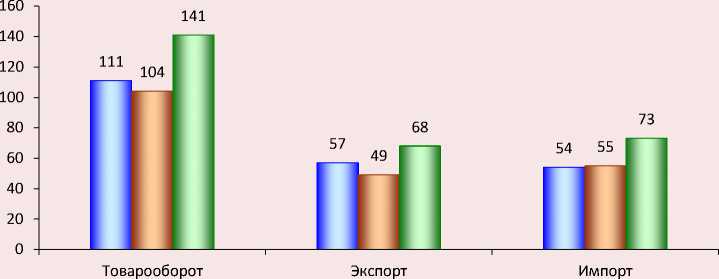

Отношения между Россией и Китаем – крупнейшими государствами мира – имеют многовековую историю. Сегодня между Российской Федерацией и Китайской Народной Республикой подписано более 30 соглашений, которые способствуют развитию торгово-экономического и политического сотрудничества. 16 июля 2001 года был подписан договор о добрососедстве и дружбе, положивший начало взаимовыгодным длительным партнерским отношениям между РФ и КНР (Нагорный, 2015). С 2010 года Китай является крупнейшим торговым партнёром России. По данным Федеральной таможенной службы, Китай занимает первое место среди важнейших торговых партнеров в общем объеме экспорта и импорта РФ. В 2021 году по сравнению с 2020 годом товарооборот между странами вырос более чем на треть и превысил 140 млрд долларов (рис. 1). Российский экспорт в Китай увеличился в 2021 году на 38% и превысил 68 млрд долл., а импорт из Китая – на 33%, составив 73 млрд долл. Более того, Россия и Китай намерены выйти на товарооборот в 200 млрд долларов США уже к 2024 году. Россия поставляет товары с низкой степенью обработки, такие как цветные металлы, нефть, древесина, а КНР – товары легкой промышленности, высокотехнологическую продукцию машиностроения, электротехнику1.

В условиях введения западных санкций отношения Российской Федерации с КНР имеют большое значение с точки зрения замены ушедших с российского рынка предприятий и компаний. Китай готов не только экспортировать свою конечную продукцию, но и создавать новые рабочие места и локализировать свои

Рис. 1. Структура товарооборота России и Китая в 2019–2021 гг., млрд долл. США

□ 2019 □ 2020 о 2021

Источник: данные Росстата. URL: технологии в России. Кроме того, в условиях санкционного влияния Запада Китай вполне сможет восполнить национальный рынок высокотехнологичным оборудованием, машинами и транспортными средствами, а также иными необходимыми товарами (Мадиярова, 2022).

В июне 2019 года президент КНР Си Цзиньпин и президент России Владимир Путин подписали Совместное заявление Китайской Народной Республики и Российской Федерации о развитии всеобъемлющего стратегического партнерства в новую эпоху, которое подняло двухсторонние отношения на новый уровень (Мадиярова, 2022).

Новые стратегические ориентиры российско-китайского сотрудничества обусловливают научную актуальность и практическую значимость исследования потребительских рынков двух стран. Особенно важным является изучение особенностей и тенденций изменения потребительских рынков во время пандемии COVID-19, которая кардинально изменила многие социально-экономические процессы на международном и национальном уровнях, оказала существенное влияние на механизмы развития и функционирования сферы потребления.

Анализ научных публикаций по теме исследования

Проблемы влияния пандемии COVID-19 на мировую экономику, социально-экономическое положение отдельных стран, развитие национальных потребительских рынков вызывают высокий научный интерес среди российских и зарубежных исследователей. Многочисленные работы ученых посвящены различным направлениям функционирования российской и китайской экономик в условиях пандемии новой коронавирусной инфекции.

В работах (Минакир, 2020; Смотрицкая, 2020; Ли Чжимэн и др., 2022) выполнены вариантные расчеты экономического и финансового ущерба, оценены параметры экономической динамики и изменение потребительского поведения населения в связи с введенными ограничениями, обоснованы принципы, приоритеты и векторы посткризисного восстановления экономики. В совместном исследовании ученых характеризуется состояние деловой активности в производственном и непроизводственном секторах народного хозяйства, обобщаются основные меры противопандемийной политики китайского и российского правительства, рассматривается динамика функционирования в условиях пандемии COVID-19 офлайн-сфер экономики, нацеленных на личную коммуникацию (туризм, общественное питание, розничная торговля, транспорт, культура, развлечения), а также онлайн-сфер, подразумевающих взаимодействие человека и компьютера (розничная интернет-торговля, экспресс-доставка, удаленная работа, телемедицина) (Ли Чжимэн и др. , 2022).

В научной литературе, посвященной влиянию эпидемиологического кризиса непосредственно на потребительский рынок, значимое внимание уделено рассмотрению таких аспектов, как формирование новых паттернов потребительского поведения, изменение функционирования рынка продовольственных товаров в целях обеспечения продовольственной безопасности, разработка и массовое распространение современных технологий и цифровых инноваций в сфере потребления, трансформация рынка потребительского кредитования.

Так, в работах Е.К. Карпуниной, Н.Н. Губернаторовой, Т.Г. Соболевской, М.Д. Белецкого определены эффекты пандемии, оказавшие влияние на поведение российского потребителя. Систематизированы новые паттерны, определяющие характер потребительского поведения россиян в период пандемии. Сделан акцент на заметных переменах в субъективном восприятии населением социальноэкономических процессов, всплеске инфляционных ожиданий потребителей, что привело к росту доли продовольственных товаров в общей структуре потребления населения и интенсивному развитию сегмента FMCG рынка электронной коммерции, активному использованию сервисов бесплатной доставки продуктов питания и широкому применению безналичных платежных инструментов. Обосновано воздействие изменения поведения потребителей на производственную и сбытовую деятельность предприятий. Определена роль государства в преодолении эффектов пандемии (Карпунина и др., 2022). Изменения потребительского поведения россиян на рынке в условиях пандемии характеризуются и в работах А.Р. Иш-ниязовой, С.А. Андроновой, И.И. Юнусовой, где отмечается ориентированность потребите- лей на товары здоровьесберегающего направления и экологически чистые продукты питания, обосновывается зависимость тенденций потребительского рынка от реализуемых стратегий поведения граждан в условиях угрозы распространения новой коронавирусной инфекции (Ишниязова и др., 2021).

Н.В. Грибова рассматривает динамику и ключевые тенденции потребления китайских домохозяйств, основные факторы потребительского поведения семей, дает оценку влияния пандемии на состояние и перспективы потребительского спроса в КНР. Модель потребительского поведения китайских домашних хозяйств имеет свои характерные черты и особенности и постоянно меняется под воздействием различных факторов. Важнейшими среди них выступают уровень доходов семей, демографическая структура населения, потребительские привычки и предпочтения, а также широкое распространение цифровых технологий. Пандемия и ограничительные меры оказали негативное влияние на доходы и потребительские расходы домашних хозяйств страны. При этом они способствовали формированию новых потребительских приоритетов, которые, по мнению автора, сохранятся и в перспективе, способствуя ускоренному продвижению новых моделей потребления в КНР (Грибова, 2021).

В исследованиях отечественных ученых (Зюкин, Репринцева, 2022) также рассмотрено влияние пандемии коронавирусной инфекции и связанных с ней изменений в потребительском поведении на рынок продуктового ритейла. Следует отметить и акцентирование внимания на функционировании российского рынка потребительского кредитования, анализе факторов, обусловивших как рост, так и сокращение рынка под влиянием пандемии, оценке динамических изменений ключевых индикаторов, определяющих состояние данного сектора экономики (Глущенко и др., 2020). В работе зарубежного автора (Нуэрчжада, 2021), посвященной развитию потребительских кредитов в Китае, показано, что в условиях кризиса потребительский кредит может увеличить платежеспособный спрос и стабилизировать экономический рост, одновременно стимулируя раннее потребление, тем самым приводя к структурной трансформации экономики.

В большом количестве работ затрагивается тема развития электронной коммерции. Так в исследованиях (Россинская, Мамаева, 2020; Плотников, 2021; Ревинова, Третьякова, 2021) определено влияние информационных технологий на сферу потребления в условиях пандемии, обосновывается необходимость интенсификации функционирования торговых онлайн-платформ и сервисов с целью повышения эффективности взаимодействия субъектов рынка, подчеркивается высокий потенциал интернет-торговли для российского рынка товаров и услуг. В исследовании И.Н. Дементьевой, Шэн Фанфу проанализировано состояние розничной онлайн-торговли в Китае и России, представлен сравнительный анализ различий в развитии сферы онлайн-потребления двух стран в условиях современных социально-экономических трансформаций. Доказано, что пандемия коронавируса выступила катализатором развития дистанционной торговли. Экономический спад на фоне коронавируса, карантинные ограничения и трансформация образа жизни и поведения потребителей способствовали резкому и основательному переходу к использованию новейших технологий в розничной торговле в Китае и России (Дементьева, Шэн Фанфу, 2022).

В целом, несмотря на широкий спектр проблем, затронутых в трудах зарубежных и отечественных исследователей, недостаточно разработанными остаются вопросы, связанные с оценкой состояния и развития отдельных секторов потребительского рынка России и Китая в условиях меняющейся под воздействием глобального эпидемиологического кризиса социальной реальности, что послужило основанием для проведения настоящего исследования.

Целью нашей работы является анализ влияния пандемии COVID-19 на четыре сферы потребительского рынка в КНР и РФ: рынок интернет-торговли, рынок предметов роскоши, рынок доставки еды и рынок онлайн-образова-ния. Выбор именно этих четырех сфер обусловлен тем, что введенные ограничения на передвижение населения в России и Китае привели к росту дистанционных услуг: не имея возможности свободно перемещаться в пределах городских пространств, население двух стран стало чаще делать покупки онлайн, заказывать еду на дом, а также пользоваться услугами онлайн-преподавателей. Для достижения поставленной цели исследования рассматриваются следующие вопросы: как пандемия повлияла на потребительские паттерны населения двух стран и почему изменение потребительского поведения привело к росту четырех выбранных для исследования сфер рынка. Анализировались данные за 2020 – первую половину 2022 года.

Методика исследования и источники данных

Для решения поставленных исследовательских задач применялись общенаучные методы и приёмы (диалектический метод, метод статистического анализа, обобщение, систематизация, метод сравнения).

Результаты исследования

Изменение потребительского поведения населения в РФ и КНР во время пандемии COVID-19

Как показывают многочисленные исследования, важнейшими детерминантами, определяющими потребительское поведение и влияющими на развитие потребительского рынка, выступают доходы населения и цены на товары и услуги. По данным Росстата, в условиях пандемии реальные располагаемые денежные доходы россиян в 2020 году снизились на 1,4%, при этом потребительские расходы уменьшились на 4,7%. По итогам первой половины 2020 года располагаемые доходы населения КНР в реальном измерении снизились в целом по стране на 1,3%, реальные потребительские расходы на душу населения сократились на 9,3 % (Грибова, 2021). В результате по итогам 2020 года оборот розничной торговли в России снизился по отношению к 2019 году в сопоставимых ценах на 4,1%, розничные продажи потребительских товаров в КНР сократились на 3,9%.

На фоне ухудшения материального положения и сокращения покупательной способности доходов населения происходят существенные изменения в потребительском поведении, меняются привычки и предпочтения жителей России и Китая.

Аудиторско-консалтинговое агентство «EY» провело исследование потребительского поведения россиян в условиях повышенной экономической неопределенности, в ходе которого были выделены четыре потребительские группы по критерию влияния пандемии на доходы и расходы россиян: не пострадали и не беспокоятся (33%), держатся нормально, но адаптируются (13%), сталкиваются с трудностями и переживают (34%), сильно пострадали, но сохраняют оптимизм (20%)2. Интересно, что основными критериями, которыми руководствуются российские потребители, по уменьшению влияния стали цена, польза для здоровья, наличие товара, качество обслуживания и экологичность.

Пандемия COVID-19 привела к улучшению технологических решений и росту онлайн-торговли в России. В исследовании Московской школы управления «Сколково» отмечено3, что с начала пандемии наблюдался переход россиян от свободного потребления к бережливости (интересно, что акции и бонусы от производителей и дистрибьюторов товаров и услуг начали оказывать большее влияние на потребителей), однако очевидно, что пандемия способствовала росту доли онлайн-покупок от совокупных розничных продаж. Также аналитики «Сколково» говорят, что покупки онлайн дешевле, чем офлайн, и в восприятии населения, и по факту. Среди российских потребителей был отмечен тренд на резкое сокращение импульсивных покупок в силу перехода в онлайн, снижения посещаемости гипермаркетов и торговых центров4.

Пандемия повлияла и на потребительские привычки и предпочтения граждан Китая. Для удобства анализа предлагается следующая классификация китайских потребителей по демографическому критерию. Потребители, которые родились до 1960-х гг., росли в тяжелые для страны времена, поэтому доля накоплений от располагаемого дохода в данной потребительской группе самая высокая. Для представителей этой категории очень важны цена товара и его качество. Потребители, рожденные в период 1966–1976 гг. (годы «культурной революции» в Китае), балансируют между «старыми» и «новыми» потребительскими привычками, они также сильно склонны к накоплению средств, для них важно накопить средства для воспитания ребенка и на медицинские расходы. Миллениалы, которые получили хорошее образование и открыты новому опыту, любят поддерживать новые тренды и технологии, более склонны к онлайн-шопингу, чем офлайн. Для рабочих-мигрантов в возрасте от 25 до 45 лет, крайне важна цена, они стремятся накопить денежные средства. Обеспеченные китайцы (с годовым располагаемым доходом более 1 млн. долл. США) живут в больших городах, готовы переплачивать за качественные товары и отдают предпочтение импортным товарам5.

Одной из тенденций, отмеченных во время пандемии, можно назвать экономический национализм или патриотизм, который получил распространение в КНР. Идея экономического патриотизма предполагает большее значение государственного вмешательства в экономику, чем способность рынка самостоятельно регулировать внутреннюю экономику государства.

Согласно проведенному исследованию, экономический патриотизм, обусловленный «товаро-ориентированным этноцентрическим поведением» и изоляцией из-за пандемии, сильно повлиял на готовность потребителей покупать локальные товары и бренды, поскольку люди считают, что потребление отечественных товаров положительно воздействует на восстановление экономики (Verma, Naveen, 2021).

Поскольку «режим» пандемии в Китае еще продолжается, структура потребления меняется сравнительно медленно. Опрос, проведенный исследователями среди 697 человек, показал, что еще в первую волну пандемии большинство китайских потребителей сократили расходы на развлечения, перенаправляя траты на товары первой необходимости, образование детей и медицинские расходы. Результаты опросов, осуществленных во время второй волны, свидетельствуют, что данная тенденция продолжает сохраняться. Несмотря на то, что национальная экономика и социальная жизнь постепенно приходят в норму, потребители по-прежнему с осторожностью относятся к ситуации с пандемией в краткосрочной перспективе (Yuan et al., 2021).

При этом интересно, что результаты указанного выше исследования показали склонность китайских потребителей к офлайн-покупкам (во время первой волны 50% респондентов заявили о том, что совершают покупки офлайн, во время второй волны уже 85% отмечали свою приверженность офлайн-покупкам), также была зафиксирована приверженность жителей Китая к сохранению традиционных потребительских привычек, которые были до пандемии COVID-19. Данную тенденцию можно объяснить двумя причинами: во-первых, во многих негородских районах сеть электронной коммерции не полностью налажена, именно поэтому покупка товаров первой необходимости в них возможна только в физическом магазине, во-вторых, во время вспышки пандемии китайские органы местной власти вводили ограничения на логистику (Yuan et al., 2021).

Таким образом, можно выделить одинаковые тенденции в изменении потребительских привычек населения КНР и РФ. Во-первых, в обеих странах пандемия привела к сокращению доходов населения, что объясняет изменение в приоритете трат, а именно сокращение расходов на развлечения и необязательные траты и рост трат на товары первой необходимости, медицинские расходы и др. Во-вторых, накладываемые органами власти ограничения на передвижение привели к росту электронной коммерции и различных доставок. В-третьих, в обеих странах наблюдался рост заинтересованности потребителей в товарах и услугах местного (локального) производства с целью поддержки малых и средних предприятий, операционная деятельность которых пострадала от пандемии больше всего. В-четвертых, рост цен на товары с начала пандемии, а также общая неопределенность способствовали повышению процента накоплений от располагаемого дохода, то есть население обеих стран в условиях неопределенности поняло, что необходимо иметь финансовую подушку.

Интернет-торговля и рынок предметов роскоши

Согласно данным портала Statista, количество онлайн-покупателей в Китае в 2021 году достигло 842 млн человек (примерно 60% населения)6, число россиян, совершивших хотя бы одну онлайн-покупку в 2021 году составило 64,8 млн человек (примерно 45% населения)7. Общий объем интернет-продаж в Китае в 2021 году достиг 2639 трлн долл. США8, объем рынка розничной интернет-торговли в России составил 4,1 трлн рублей (69,7 млрд долл. США)9. Из указанных данных можно сделать вывод о том, что китайский рынок интернет-торговли больше российского примерно в 22 раза. Если рассматривать долю онлайн-покупок от общего объема розничных продаж в двух странах, то в КНР этот показатель составляет 24,5%, в РФ – 9,2%.

«Яндекс.Маркет» и компания «GfK Rus» провели опрос среди российской аудитории интернет-магазинов и выделили самые популярные категории товаров, приобретаемых онлайн: одежда и обувь для взрослых (64,1%), товары для ухода за лицом, телом и волосами (59,3%), смартфоны и планшеты (54,6%), игрушки и товары для хобби (51,5%), продукты (кроме готовой еды и алкоголя, 49,7%), декоративная косметика и парфюмерия (49,3%), хозтовары и посуда (47,7%), сумки, ремни, аксессуары (45,5%), лекарства и БАДы (44,8%), мелкая бытовая техника для кухни (40,6%)10:

Данные опроса показали, что в период первой волны COVID-19 и введения режима самоизоляции в России вырос спрос на товары для досуга и развлечения, например книги и музыкальные инструменты. Пользователи также стали больше интересоваться товарами для дачи и огорода (рост на 23%), для животных (на 18%), компьютерной техникой (15%). При этом спрос на одежду, обувь и аксессуары упал на 30%.

Самыми популярными категориями товаров у китайцев являются косметические товары (55%), сумки (40%), женская одежда (40%), женская обувь (35%), аксессуары (35%), товары для декорирования дома (25%), парфюмерия (20%), женское белье (18%), мужская одежда (15%), мужская обувь (15%)11.

Согласно данным «Euromonitor International», рынок предметов роскоши в 2020 году в России сократился на 18%, с 14,7 до 12,1 млрд долл. США. Меньше всего пострадали рынки изысканных вин и крепких алкогольных напитков и премиальных и люксовых автомобилей, в 2020 году по сравнению с 2019 годом сократившись на 17,3 и 5,7% соответственно. Больше всего пострадал рынок личных предметов роскоши, уменьшившийся на 30% в 2020 году по сравнению с 2019 годом. Интересно, что если рассматривать категории товаров, то наимень- ший спад был зафиксирован в продажах декоративной и уходовой косметики (21,1%)12.

Однако в то же время в Китае была отмечена динамика роста рынка предметов роскоши. Согласно совместному отчету «Bain and Company» и «Tmall Luxury», ожидалось, что рост рынка предметов роскоши в 2020 году вырастет на 48% и достигнет почти 346 млрд юаней (53 млрд долл. США). Мировой рынок предметов роскоши в 2020 году сократился на 23%, а доля Китая увеличилась с примерно 11% в 2019 году до 20%. В данном отчете авторы предполагали, что к 2025 г. на Китай будет приходиться самая большая доля мирового рынка предметов роскоши13. За время пандемии рост онлайн-продаж предметов роскоши составил более 150%. Эксперты выделили четыре причины этого явления: возвращение эмигрантов-китайцев обратно в Китай, все большее вовлечение представителей поколений Y и Z в потребление предметов роскоши, углубляющаяся цифровизация и развитие магазинов беспошлинной торговли на Хайнане. Интересно, что продажи в магазинах беспошлинной торговли на Хайнане подскочили более чем на 230% в июле 2020 года, после того как правительство утроило квоту на покупки до 100 тыс. юаней (810 тыс. руб. или 14,9 тыс. долл. США) на каждого покупателя.

Пандемия повлияла и на самих онлайн-ри-тейлеров, целью которых было привлечение как можно большего количества людей к себе на площадку. Так, например, в Китае зафиксирована вторая вспышка развития онлайн-стри-минга, направленного на продажу товаров и услуг. Все крупнейшие китайские онлайн-плат-формы (Taobao, JD.COM, Kwai, TikTok и др.) начали активно продвигать трансляции, проводимые блогерами и знаменитостями. Согласно данным Китайского информационного центра сети Интернет, к концу 2020 года число зрителей интернет-трансляций достигло 617 млн чел., увеличившись на 10% по сравнению с 2019 годом, составив 66,2% от общего числа покупа- телей, совершающих покупки онлайн, а объем покупаемых через онлайн-трансляции товаров составил более 30% от общего числа покупок в интернете (Deng, 2021). После начала пандемии, когда офлайн-трафик перешел в онлайн, новые каналы взаимодействия площадок и конечных потребителей продолжили развиваться: онлайн-трансляции, микроприложения внутри больших приложений. Например, в китайской социальной сети «WeChat» было создано много дополнительных приложений для увеличения продаж, а такие техники взаимодействия площадок и потребителей, как инфлюенсер-маркетинг и SMM-маркетинг, стали нормой. Подобные тенденции можно отметить и среди российских ритейлеров. Например, платформа Ozon запустила Ozon Live, которая позволяет делать онлайн-трансляции с товарами, представленными на маркетплейсе. Интересно, что в Китае с помощью онлайн-трансляций продавались и российские товары. Так, на трансляции, которая прошла в ноябре 2020 года на площадке TMall, за полчаса было продано российских товаров на 1,8 млн долл. США.

В целом на фоне пандемии произошло формирование новых потребительских практик, связанных с активным использованием сети Интернет для совершения покупок в обеих странах. Категория «Предметы роскоши» стала одной из подгрупп товаров, в наибольшей степени пострадавших в ходе пандемии. Однако в Китае была отмечена динамика роста рынка предметов роскоши, что свидетельствует об уверенности китайских потребителей относительно своих финансовых перспектив.

Рынок доставки еды

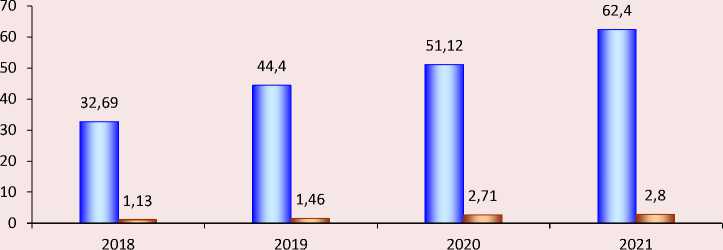

Пандемия и прежде всего режим ограничения или запрета передвижения людей повлияли на бурный рост рынка доставки еды на дом. Согласно опросу, проводившемуся в 2019 году в России, 65% респондентов в возрасте старше 18 лет в течение трех последних месяцев пользовались услугами сервисов доставки еды из ресторанов, а для людей 18–44 лет этот показатель составил 75%14. Опрос, проведенный китайской компанией «China Youth Daily», показал, что в 2018 году 64,9% респондентов как минимум два раза в неделю покупают в ресторанах еду навынос15. Если проанализировать объем рынка доставки готовой еды, то в 2021 году в России он составил 329 млрд рублей (2,8 млрд долл. США), в Китае – 811,7 млрд юаней (62,4 млрд долл.). Очевидно, что китайский рынок доставки еды значительно больше (ожидается, что в 2022 году китайский рынок станет самым крупным в мире), чем российский. При этом важно отметить, что в последние четыре года сохраняется тенденция роста рынка доставки еды в обеих странах (рис. 2).

Рынок доставки еды представляет собой дуополию, где доминируют китайские технологические гиганты Alibaba и Tencent, которым принадлежат Ele.me ( 饿 了么 ) и Meituan ( 美 团 ) соответственно. В совокупности эти два приложения для доставки контролируют 95% рынка доставки еды в Китае. Ele.me занимает 26% китайского рынка доставки еды, а Meituan – 69%. Важно отметить, что Meituan предлагает больше услуг по доставке непродовольственных товаров, чем Ele.me, таких как цветы, канцелярские товары и многое другое16.

Согласно отчету iiMedia Research, такой объем китайского рынка доставки еды обусловлен частотой заказов клиентов. 27% китайских потребителей заказывают еду от шести до десяти раз в месяц, 14,3% – от 11 до 20 раз в месяц. Примечательно, что только 18,5% респондентов заявили, что никогда не заказывают еду онлайн17. В Китае наблюдается изменение основного потребителя рынка доставки еды: в 2015 году около 63% пользователей онлайн-приложений для доставки еды были «белыми воротничками», а 30,5% – студентами. Однако в 2022 году 83 % – это «белые воротнички» и только 10% – студенты. Если рассматривать потребителей по гендеру и возрасту, то женщины составляют 51% пользователей приложений для доставки еды. Пользователи преимущественно молодые, 85% – в возрасте от 18 до 40 лет. Примечательно, что общее количество онлайн-заказов доставки еды, сделанных представителями поколения хоумлендеров, выросло почти на 20%.

Такую популярность сервисов по доставке еды в КНР можно объяснить относительной дешевизной. Чрезвычайная доступность доставки

Рис. 2. Объем рынка доставки готовой еды в РФ и КНР, млрд долл. США

□ КНР □ РФ

Источник: составлено автором по данным Statista и РАЭК.

еды в Китае обусловлена жесткой конкуренцией между поставщиками этих услуг. Из-за напряженной конкуренции между приложениями доставки китайские потребители получают большие скидки и купоны при размещении заказа, и часто складывается ситуация, при которой заказать еду на дом становится дешевле, чем приготовить самостоятельно дома. Интересно, что, например, компания Meituan стала прибыльной только в 2020 году, то есть через девять лет после появления на рынке (ее убыточность обусловлена как раз дотациями, предоставляемыми покупателям, чтобы привлечь как можно больше новых клиентов в сервис).

В России пандемия также повлияла на рост рынка доставки еды. По данным Tinkoff Data, учитывающим все транзакции клиентов банка «Тинькофф», продажи готовой еды и продуктов питания через интернет в России за 2020 год выросли более чем в 4 раза. Основными игроками на рынке доставки готовой еды в 2020 году в РФ стали Delivery Club (17,6%), Яндекс. Еда (10,1%), Додо Пицца (7%), Domino’s Pizza (1,5%), Кухня на районе (1,4%)18.

Согласно данным опроса, проведенного компанией OMI в 2019 году, женатые и замужние респонденты заказывают еду чаще других (70%)19. Наличие в семье детей тоже влияет на частоту заказа доставки. Чем детей больше, тем больше вероятность пользования услугой: 76% семей с одним ребенком, 79% с двумя и 81% с тремя детьми заказывали еду через какой-либо сервис за последние три месяца. Самая распространенная сумма заказа в расчете на человека – от 300 до 500 рублей (у 43% респондентов). В Москве средний чек выше – 500–700 рублей (36%).

Платформа Marilyn выделила следующие тренды на рынке доставки еды: все больше ресторанов пытаются создавать собственные службы доставки, поскольку агрегаторы забирают себе от 20 до 30% комиссии от стоимости заказа; развитие «dark kitchen» (теневой фор- мат кафе и ресторанов, которые работают исключительно на доставку, без посадочных мест в зале); доставка персонализированных наборов питания на несколько дней; развитие доставки наборов продуктов для самостоятельного приготовления блюд; сокращение скорости доставки и развитие ускоренной доставки; развитие сервисов, которые предоставляют услуги объединенной доставки из разных ресторанов и магазинов20.

Если рассматривать рынок доставки в России в целом, то продукты питания и товары FMCG, а также готовая еда – самые популярные у потребителей категории товаров. 54% опрошенных потребителей заказывают доставку продуктов питания и товаров FMCG, 42% – доставку готовой еды из кафе и ресторанов. Большинство потребителей удовлетворены работой сервисов доставки. 82% опрошенных оценили свой опыт использования сервисов как положительный или скорее положительный. Наиболее популярна доставка на дом – ей пользуется половина опрошенных потребителей21.

Важно отметить, что за первый квартал 2022 года было зафиксировано уменьшение количества заказов готовой еды и наборов для готовки на 38,3% в годовом выражении. С 1 по 20 марта 2022 года число заказов готовой еды из ресторанов сократилось на 12–15% по сравнению с аналогичным периодом в феврале, онлайн-оборот доставки готовой еды снизился на 18% в денежном выражении, а количество заказов – на 16%22. Из-за введенных против России санкций ассортимент продуктов начал сокращаться, появились проблемы с логистикой. Некоторые эксперты предполагали, что к октябрю – ноябрю 2022 года произойдут массовые закрытия бизнесов в сфере общепита. Однако уход многих брендов с российского рынка, возможно, вызовет бурный рост развития собственных торговых марок российских компаний.

В целом пандемия существенно ускорила миграцию продажи товаров из обычных магазинов в онлайн-каналы, одновременно увеличив спрос на быструю и надёжную доставку. Подобные тренды характерны как для Китая, так и для России.

Рынок онлайн-образования

Как страна с самым большим населением в мире, Китай обладает разветвленной системой образования: в школах и вузах Китая в 2021 году обучалось около 282 млн чел. и преподавало около 17,32 млн педагогов. Всего образовательная система страны насчитывает почти 530 тыс. образовательных учреждений. Онлайн-обучение стало важным каналом преподавания и обучения для учителей и учащихся и, похоже, оно будет «новой нормой» образования после пандемии. Кроме того, поскольку конкуренция на рабочем месте становится все более жесткой, все большее число работающих людей стремятся повысить свои навыки с помощью онлайн-обучения.

Согласно отчету UNICEF, ученики в Китае во время пандемии столкнулись со следующими проблемами23:

– отсутствие навыков к самообучению (почти у половины (46,95%) всех опрошенных старшеклассников значительно снизилась успеваемость, в то время как 34,68% сохранили стабильные результаты, а 18,36% отметили улучшение (Guo et al., 2022);

– использование цифровых устройств привело к возможности нанесения вреда здоровью (в первую очередь зрению);

– отсутствие компьютеров и интернета в сельской местности ограничило доступ учеников к образованию (как показывают последние статистические данные, количество китайских домохозяйств с доступом в интернет составляет лишь 47,4%).

Если рассматривать рынок онлайн-образо-вания в Китае, то пандемия COVID-19 лишь ускорила тренд его развития. Если в 2016 году рынок онлайн-образования в Китае оценивался в 78,7 млрд юаней (11,3 млрд долл. США), то в 2021 году его объем вырос почти в 4 раза и составил 308,2 млрд юаней (44,5 млрд долл. США). Согласно прогнозам, объем рынка он-лайн-образования в 2024 году может составить 490,5 млрд юаней (70,8 млрд долл. США)24.

Однако важно отметить, что количественное увеличение количества онлайн-курсов не коррелирует с их качественным улучшением. Согласно данным исследования, проведенного в Китае, количество учебных платформ отрицательно коррелирует с качеством представляемых курсов, демонстрируя значительный отрицательный эффект прогнозирования. Чем больше учебных платформ, тем ниже качество курсов; однако количество курсов, которые проходят ученики, положительно коррелирует с качеством курсов: чем больше курсов посещают студенты, тем выше вероятность повышения оценки качества курса (Jing et al., 2021).

Объем рынка онлайн-образования в России увеличивается не такими темпами, как в Китае. В 2016 году весь рынок оценивался в 20,7 млрд рублей (340 млн долл. США), в 2021 г. эта цифра составила 53,3 млрд рублей (873 млн долл. США). Если рассматривать структуру рынка онлайн-образования в России, то можно выделить следующие сегменты (указаны доли от общего объема рынка образования в России): дошкольное онлайн-образование (0,3%), общее среднее онлайн-образование (1,5%), дополнительное школьное онлайн-образование (6,8%), высшее онлайн-образование (4,4%), среднее профессиональное онлайн-образование (1%), дополнительное профессиональное онлайн-образование (10,9%), языковое онлайн-образование (15,9%)25.

Согласно опросу, проведенному в 2021 году компаниями Data Insight и Нетология, было зафиксировано несколько важных тенденций26:

– траты населения на онлайн-образование для взрослых превысили траты на офлайн-образование и составили 226 млрд руб.;

– в среднем получающие дополнительное онлайн-образование учатся на 2–3 программах за год, около четверти учащихся (23%) прошли за год 4 программы или больше;

– 70% получавших онлайн-образование за последние 12 месяцев учились с профессиональными целями;

– у большинства опрошенных (84,6%) есть планы обучаться онлайн в будущем; 34,4% из них – новички, никогда раньше не учившиеся онлайн.

В целом на фоне пандемии COVID-19 онлайн-образование стало актуальным вариантом организации обучения во многих странах мира, в том числе Китае и России. Процесс перехода на дистанционное образование в ходе борьбы против распространения новой коронавирусной инфекции является уникальным примером быстрого и качественного выстраивания новой парадигмы предоставления образовательных услуг в широких масштабах.

Выводы

Потребительский рынок является одним из важнейших элементов современной рыночной экономики. Его устойчивое развитие выступая определяющим условием благополучия, стабильности и экономической безопасности территории. Пандемия COVID-19 оказала существенное негативное влияние на потребительский рынок России и Китая. Масштабный эпидемиологический кризис привел к ухудшению материального благосостояния и потребительских возможностей населения обеих стран. Вместе с тем пандемия COVID-19 способствовала и ряду положительных изменений в отдельных секторах потребительского рынка в России и КНР.

Во-первых, пандемия выступила драйвером развития дистанционной торговли. Карантинные ограничения повлекли за собой возникновение новых возможностей и дополнительных направлений роста для сектора электронной коммерции. Китай, являясь абсолютным лидером онлайн-торговли в мире, в 2020 году демонстрировал самые значительные объ- емы рынка интернет-продаж. Российский рынок интернет-торговли – самый динамичный, Россия занимает первое место по темпам прироста розничного онлайн-ритейла (Дементьева, Шэн Фанфу, 2022).

Во-вторых, вразрез с общемировыми тенденциями в Китае была отмечена динамика роста рынка предметов роскоши, что во многом связано с уверенностью китайских потребителей в своих финансовых перспективах, а также с социокультурными особенностями потребителей китайского общества, корни которых восходят к традиционным ценностям. Одним из таких потребительских паттернов является склонность к демонстративному поведению и преданность брендам (Морозова, Реунова, 2021).

В-третьих, пандемия и связанные с ней ограничения повлияли на бурный рост рынка доставки еды на дом. Китайский рынок доставки еды значительно превосходит российский. Такую популярность сервисов по доставке еды в КНР можно объяснить относительной дешевизной в условиях жесткой конкуренции между поставщиками услуг доставки. В России пандемия также повлияла на рост рынка доставки еды. Введение западных санкций способствует развитию собственных торговых марок российских компаний.

В-четвертых, пандемия COVID-19 заметно ускорила тренд развития онлайн-образования в Китае. Однако количественное увеличение образовательных онлайн-платформ не коррелирует с их качественным улучшением. Объем рынка онлайн-образования в России увеличивается не такими темпами, как в Китае. В структуре российского рынка онлайн-образования основными направлениями являются языковое и профессиональное онлайн-образование.

Эпидемиологический кризис, вызванный распространением новой коронавирусной инфекции, придал дополнительный импульс развитию отдельных сфер российского и китайского потребительского рынка. Подобные позитивные тенденции будут способствовать дальнейшему информационно-инновационному развитию, экономическому росту России и Китая.

Список литературы Влияние пандемии COVID-19 на потребительский рынок РФ и КНР

- Глущенко М.Е. (2020). Влияние пандемии COVID-19 на трансформацию рынка потребительских кредитов // Омские научные чтения — 2020: матер. Четвертой Всероссийской научной конференции. Омск. С. 1837-1842.

- Грибова Н.В. (2021). Потребление китайских домохозяйств: основные тенденции и фактор пандемии. // Проблемы национальной стратегии. № 1 (64). С. 33-59.

- Дементьева И.Н., Шэн Фанфу (2022). Розничная онлайн-торговля в Китае и России: состояние и перспективы развития // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 15. № 4. С. 242-261.

- Зюкин Д.А., Репринцева Е.В. (2022). Особенности функционирования регионального рынка продовольственных товаров // Вестник НГИЭИ. № 7 (134). С. 103-113.

- Ишниязова А.Р., Андронова С.А., Юнусова И.И. (2021). Тенденции развития потребительского рынка России в современных условиях пандемии // Теория и практика общественного развития. № 12 (166). С. 121-127.

- Карпунина Е.К., Губернаторова Н.Н., Соболевская Т.Г. (2022). Эффекты пандемии COVID-19: новые паттерны потребительского поведения // Вестник Северо-Кавказского федерального университета. № 1 (88). С. 63-76.

- Ли Чжимэн, Лукин Е.В., Шэн Фанфу, Чжэн Вэнькай (2022). Оценка влияния пандемии COVID-19 на экономики Китая и России // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 14. № 5. С. 277-299.

- Мадиярова Д.М. (2022). Внешнеторговые отношения России и Китая // Вестник науки. № 6 (51). С. 40-45.

- Минакир П.А. (2020). Экономика пандемии: российский путь // Пространственная экономика. Т. 16. № 2. С. 7-18.

- Морозова В.С., Реунова В.А. (2021). Социокультурные особенности потребительского поведения в современном китайском обществе: взгляд из России // Россия и Китай: проблемы стратегического взаимодействия: сборник Восточного центра. № 24. С. 68-71.

- Нагорный А. (2015). Глобальный треугольник. Россия - США - Китай. М.: Книжный мир. 352 c.

- Нуэрчжада Т. (2021). Исследование развития рынка потребительского кредитования Китая и его контрмер // Экономика и социум. № 3-2 (82). С. 216-222.

- Плотников В.А. (2021). Пандемия COVID-19, потребительский рынок и цифровизация // Экономическое возрождение России. № 3 (69). С. 92-104.

- Ревинова С.Ю., Третьякова Д.А. (2021). Электронная коммерция в России в условиях пандемических ограничений COVID-19 // Вопросы инновационной экономики. Т. 11. № 4. С. 1319-1338.

- Россинская М.В., Мамаева Л.И. (2020). Пандемия как двигатель онлайн-торговли // Наукосфера. 2020. № 12-2. С. 283-287.

- Смотрицкая И.И. (2020). Российская экономика на фоне мировой пандемии: основные контуры «новой реальности» // Менеджмент и бизнес-администрирование. № 2. С. 4-15.

- Deng J. (2021). The development of e-commerce in China during the COVID-19 pandemic on the example of the textile industry. BRICS Journal of Economics, 2(3), 54-69.

- Guo C., Xu Z., Fang C., Qin B. (2022). China survey report on the online learning status of high schools during the COVID-19 Pandemic. ECNUReview of Education. DOI: https://doi.org/10.1177/20965311221089671

- Li Z., Sheng F. (2020). Impacts of COVID-19 on China's industry and consumption and relevant countermeasures. Jiangxi Social Sciences, 2020, 3.

- Jing L., Chunlei Q., Yanchun Zh. (2021). Online teaching in universities during the COVID-19 epidemic: A study of the situation, effectiveness and countermeasures. Procedia Computer Science, 187, 566-573.

- Verma M., Naveen B.R. (2021). COVID-19 impact on buying behavior. Vikalpa, 46(1), 27-40.

- Yuan X., Li C., Zhao K, Xu X. (2021). The changing patterns of consumers' behavior in China: A comparison during and after the COVID-19 pandemic. Int J Environ Res Public Health, 18(5), 2447.