Влияние пандемии на кредитные риски в банковской сфере

Автор: Симонян Т.С., Исаев А.К.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (66), 2020 года.

Бесплатный доступ

В банковской сфере в пик кризиса, обусловленного эпидемиологической ситуацией в стране, не прекращалось предоставление востребованных населением банковских услуг как в офисах банков, так и дистанционно. В сфере кредитования юридических лиц были показаны рекордные результаты. При введение государственной программы по льготной ипотеке возросла доля кредитования физических лиц. Однако проблема задолженности для всех видов предоставленных кредитов также продолжает расти, так как растет безработица и уменьшение заработной платы до минимальных размеров.

Корпоративное кредитование, розничное кредитование, банки, пандемия, ипотека, кредитные риски

Короткий адрес: https://sciup.org/140275169

IDR: 140275169 | УДК: 004.02:004.5:004.9

Impact of the pandemic on credit risks in the banking sector

In the banking sector during the crisis peak, due to the epidemiological situation in the country, did not stop the demand for the provision of banking services in Bank offices and remotely. In the field of lending to legal entities, record results were shown. With the introduction of the state program on preferential mortgages, the share of lending to individuals increased. However, the problem of debt for all types of loans granted also continues to grow, as unemployment increases and wages are reduced to a minimum.

Текст научной статьи Влияние пандемии на кредитные риски в банковской сфере

По итогам 3 квартала 2020 года основные показатели деятельности банков России возросли. В связи с эпидемиологической ситуацией в стране замедлился рост важнейших показателей в банковской сфере и возросли риски в банковском кредитовании.

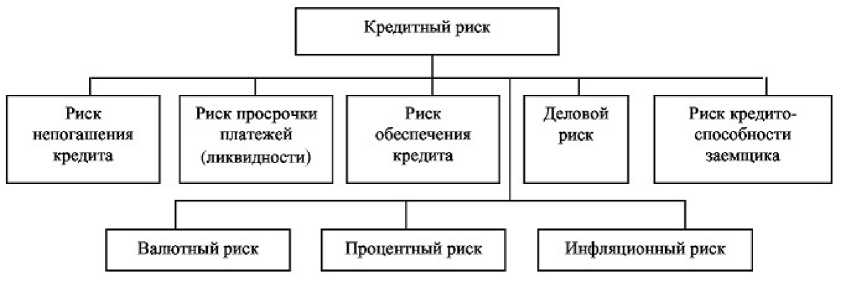

На рисунке 1 представлены основные виды кредитных рисков банка.

Рисунок 1 – Основные виды кредитных рисков банка

По представленным данным Центрального Банка за 3 квартал 2020 года активы банков возросли ≈ на 8%, при этом составив ≈100 триллионов рублей.

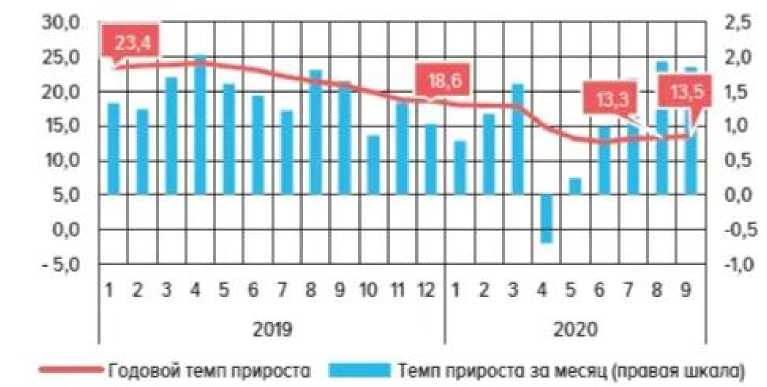

Объем выданных кредитов физическим лицам возрос на 10%, составив при этом ≈20 триллионов рублей.

В сравнении с аналогичным периодом прошлого года данный показатель возрос на 15%. Замедление роста обусловлено необеспеченностью потребительского кредитования, так как в здесь сосредоточены высокие риски. Большая часть выдач потребительских кредитов пришлась на март 2020 года перед введением в стране карантинных мер.

В последующие два месяца произошёл спад в сфере выдач потребительских кредитов, что обусловлено ужесточением карантинных мер, повышением уровня безработицы, а также сокращением работающих отделений банков. В начале 3 квартала возобновляется спрос на потребительские кредиты. На рисунке 2 представлена динамика розничных кредитов.

Рисунок 2 – Динамика розничных кредитов

В связи с введенной программой от государства в сфере льготного кредитования по ипотеке также возрос спрос на ипотечное кредитование. На конец 3 квартала задолженность физических лиц по программам кредитования достигла ≈ 5%.

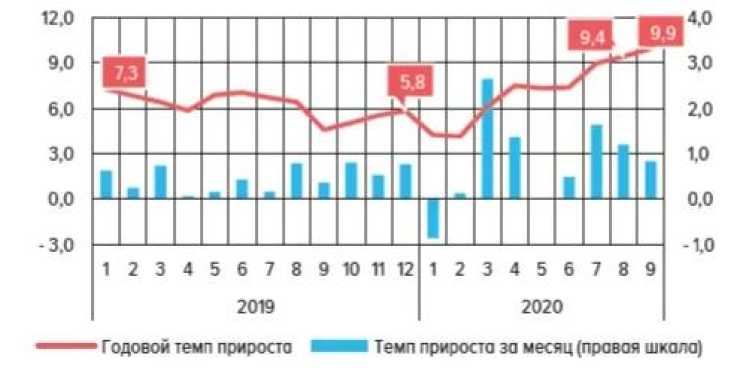

Объем кредитов, выданных юридическим лицам, возрос ≈ на 8%, при этом составив ≈ 45 триллионов рублей. Максимальное количество выдач пришлись на конец первого и начало второго кварталов. В сравнении с аналогичным периодом предыдущего года, тот же показатель составлял ≈ 6%.

Центральный Банк оценил запасы капитала банковской системы на четвертый квартал в ≈ 6 триллионов рублей.

На рисунке 3 представлена динамика корпоративных кредитов.

Рисунок 3 – Динамика корпоративных кредитов

Принципы управления кредитными рисками представлены в таблице 1.

Таблица 1 – Принципы управления кредитными рисками

|

Принцип |

Содержание |

|

Комплексность |

При анализе возможных потерь необходимо учитывать всю деятельность по отношению к политике кредитования и сопутствующие факторы влияния. Это позволит более точно прогнозировать и контролировать денежные потери. |

|

Системность |

При комплексном анализе финансовой стабильности кредитного портфеля нужно принимать во внимание информацию, данную самим заемщиком, а также реальную картину его платежеспособности. |

|

Динамичность |

Способность банка к быстрому анализу внутренних и внешних изменений способствует такому же быстрому определению возможных потерь, а также нахождению способов их компенсации. |

|

Объективность |

Анализ кредитного портфеля организации - это точные, выверенные расчеты и аналитические заключения. Все они должны основываться на реальных фактах. |

В таблице 2 необходимо отметить на каких действиях основывается управление кредитными рисками.

Таблица 2 – Управление кредитными рисками

|

Действие |

Содержание |

|

Лимитирование |

Методика предполагает введение определенных ограничений на предоставление займов отдельным категориям лиц и организаций. |

|

Резервирование |

ЦБ России установил обязательство коммерческих банков, по которому каждая организация должна иметь в запасе определенную сумму, которая при необходимости пойдет на компенсацию невыплаченных кредитов. |

|

Страхование |

Данная операция также входит в политику минимизации кредитных рисков коммерческих банков. Обычно страхуется то имущество, которое заемщик выставляет под залог, чтобы избежать его потери. Для страховки выбираются только проверенные страховые компании. |

|

Распределение |

В этом случае в процентную ставку добавляется сумма рисковой надбавки. Это означает, что сумма повышается для каждого заемщика, даже если он не входит в потенциальную группу некредитоспособных граждан. Сумма надбавки зависит от обеспечения по кредиту, величины долга, и др. |

Таким образом, полностью обезопасить себя от кредитных рисков банкам не предсталяется возможным. Только при эффективном управлении можно уменьшить и скомпенсировать возможные потери.

Для снижения кредитного риска банкам необходимо внимательно рассматривать кредитную историю потенциального клиента. При жёстком отборе среди потенциальных заемщиков уровень неплатежеспособных клиентов сведется к минимуму, что окажет положительное влияние и остановит риск развития кредитных рисков в банковской сфере.

Список литературы Влияние пандемии на кредитные риски в банковской сфере

- Куклина, Е.А. Современные риски и угрозы банковской деятельности / Е.А. Куклина // Труды Международной Научной Школы МАБР "Моделирование и Анализ Безопасности и Риска в Сложных Системах". - 2015. - c. 253-257

- Мгерян, М.А. Банковские риски в условиях современной российской экономики / М.А. Мгерян, Д.А. Сидельников // Теория и практика современной науки. - 2015. - №5(5). - c. 227-230

- Набиев, С.А. Риски банковской деятельности в условиях 76 нестабильности российской экономики / С.А. Набиев // Приложение к журналу "Предпринимательское право". - 2016. - №2. - c.18-21

- Нечаева, С.Н. Процедура управления банковскими рисками/ С.Н. Нечаев // Сибирский торгово-экономический журнал. - 2018. - №1(22). - c. 181- 183

- Орлова, О.Ю. Проблема совершенствования механизма управления рисками в системе банковского менеджмента / О.Ю. Орлова // Материалы IV международной научно-практической конференции "Наука сегодня: постулаты прошлого и современные теории". - 2018. - c. 93-96