Влияние продуктивности ресурсов океана на стоимость комплекса активов морского предприятия с учетом рисков инновационной стратегии инвестора

Автор: Огай Сергей Алексеевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 5 (128), 2012 года.

Бесплатный доступ

Автором статьи анализируется влияние продуктивности ресурсов океана (морских ресурсов) на стоимость комплексов активов морских предприятий и рисков коммерческих стратегий инвесторов, что является важной экспертной задачей в сфере экономики инновационного освоения океана. Задача решается на основе иссле- дования методологических взаимосвязей таких понятий, как «морские ресурсы», «нематериальный актив», «инвестиции в реальные активы морского предприятия», «суммарные коммерческие риски инвестирования», «инновационная стратегия инвестора при формировании комплекса реальных активов, которым обеспечива- ется доступ к морским ресурсам». На основе анализа влияния рисков инвестора по освоению ресурсов океана на оценку нематериального актива в составе стоимости комплекса морского предприятия получены формулы, которые можно применить для оценки морских ресурсов и нематериального актива.

Морское предприятие, судоходная компания, гражданское судно, комплекс активов, ресурсы океана, коммерческие риски, риски инвестирования, инновационная стратегия

Короткий адрес: https://sciup.org/170152301

IDR: 170152301

The influence of ocean resources productivity on the value of company complex of assets with the account of investors innovation strategy risks

The author analyzes the impact of ocean resources productivity (marine resources) on the value of marine companies complexes of assets and influence of commercial risks of investment strategies, which is an important experts task in the economic field of ocean innovative development. The task is solved on the basis of studies the methodological correlation besides the concepts: marine resources, intangible assets, investments in real assets of marine company, the total commercial risks of investment, innovation strategy of the investor to form a complex of real assets, which provides access to marine resources. Based on the analysis of investors risk impact for the development of ocean resources in the assessment of an intangible asset in the value of marine company complex got formulas that can be applied to economical evaluation of the marine resources and the intangible asset.

Текст научной статьи Влияние продуктивности ресурсов океана на стоимость комплекса активов морского предприятия с учетом рисков инновационной стратегии инвестора

В методологическом смысле морскими ресурсами являются все полезные свойства морской среды, на освоение которых направлена деятельность инвестора [2]. В частности, ресурсы океана могут оцениваться как рыболовные квоты, как преимущества морской транспортной компании в доступе к грузопотокам и т. д.

Понятие морской среды означает не только физическое водное пространство, но и море как водоем в совокупности характеристик: географическое положение и размер (протяженность), климатические условия, водные биологические ресурсы, полезные ископаемые морского дна, промышленный потенциал побережий и другие характеристики, которые соответствуют экономическим или другим интересам инвестора в морских условиях. В число этих характеристик входит интенсивность морских грузопотоков.

С точки зрения экономической методологии, деятельность инвесторов или руководителей, обслуживающих интересы инвесторов, направлена на повышение стоимости имущественного комплекса морской компании, в частности, путем создания группового неидентифицируемого нематериального актива (гудвилла), что означает создание эффективной структуры комплекса активов, характеризуемой нематериальным активом. Такая концепция довольно точно соответствует инновационной стадии развития вновь создаваемых морских предприятий, когда прибыль реинвестируется в реальные активы [1].

Повышение стоимости комплекса активов на размер нематериального актива как раз побуждает инвестора к созданию морского предприятия или его подразделения как совокупности реальных активов, оплачиваемых финансовыми активами при инвестировании.

Влияние продуктивности ресурсов океана на стоимость комплекса активов морского предприятия в экономических терминах близко понятию группового неи-дентифицируемого нематериального актива – гудвилла, то есть влиянию коммерческих преимуществ морского предприятия, не являющихся реальными активами (включая материальные активы и идентифицируемые нематериальные активы, оцениваемые по отдельности).

С системной точки зрения, для оценки нематериального актива в составе имущественного комплекса морского предприятия (или для определения влияния морских ресурсов, если определяется стоимость обособленного актива, например судна) целесообразно рассмотреть последовательность действий инвестора в течение периода t – t 0 инвестирования в формирование структуры активов комплекса морского предприятия:

-

1) приобретение материальных активов, таких как гражданские суда различных типов или иное имущество для эксплуатации судов, и идентифицируемых нематериальных активов, которые в определенном составе служат для формирования имущественного комплекса морского предпри-

- ятия с учетом суммарных инвестиционных затрат:

N

MVX= Y MV n , n =1

где MV – рыночная стоимость инвестированных активов;

N – множество обособленных активов в составе имущественного комплекса морского предприятия;

n – индекс, означающий стоимость n -го обособленного реального актива в составе морского предприятия;

-

2) продажа комплекса активов морского предприятия по его рыночной стоимости MV , которая на размер неидентифицируемого нематериального актива MW отличается от суммарной стоимости инвестированных активов (материальных и нематериальных), входящих в состав комплекса морского предприятия, оцениваемых по отдельности MV ^ (то есть превышает суммарную стоимость инвестированных активов MV), причем отличие MW стоимости комплекса MV от суммарных инвестиций MV ^ зависит от продуктивности ресурсов океана, для освоения которых создается морское предприятие;

-

3) циклическое повторение инвестором действий 1) и 2) с периодом Δ t = t – t 0.

Формально причина, по которой реальные активы морского предприятия приобретаются инвестором по отдельности, в том, чтобы продать по более высокой стоимости активы в комплексе, а если задача заключается не в оценке неидентифици-руемого нематериального актива морского предприятия, а в оценке вклада морских ресурсов, то комплексом выступает обособленный актив, например судно в совокупности с морскими ресурсами, которые осваиваются с использованием этого судна. И разность стоимости активов морского предприятия (MW = MV - MV = NPVn, где, NPVn – чистая текущая стоимость n-го обособленного реального актива), оцениваемых по отдельности и в комплексе, позволяет использовать совокупность активов как бизнес на основе понятий приверженности заказчиков, интересы которых в конечном счете направлены на освоение морских ресурсов, с одной стороны, соответствует неидентифицируемому нематериальному активу, а с другой – характеризует влияние продуктивности морской среды на стоимость комплекса активов.

С экономической точки зрения, оценка нематериального актива MW равна чистой текущей стоимости MW = NPV ^ имущественного комплекса морского предприятия и соответствует оценке морских ресурсов, то есть соответствует совокупности технологических, юридических и других возможностей освоения ресурсов океана.

В привязке к обособленному реальному активу морского предприятия индекс n в выражении MWn означает оценку вклада морских ресурсов, ассоциируемых с n -м активом, эквивалентную чистой текущей стоимости реального актива морского предприятия MWn = NPVn , а сумма стоимости реального актива и определенной части нематериального актива (которая зависит от влияния на стоимость реального актива продуктивности морских ресурсов) MVn + + MWn методологически соответствует инвестиционной стоимости актива.

Текущая стоимость или капитализация комплекса активов морского предприятия определяется по известной формуле дисконтирования:

MV = MV S( 1 + i ) t - t 0 , (1)

где t – t 0 – период (длительность) формирования комплекса реальных активов при инвестировании финансовых активов, в частности, длительность построения комплекса активов морского предприятия, и в то же время длительность производства (постройки) реального актива, например гражданского судна, для соответствующей задачи;

i – экономический показатель накопления (капитализации) текущей стоимости, соответствующий характеристике эффективности в определенном экономическом секторе.

Длительность формирования комплекса реальных активов морского предприятия или производства обособленного реаль- ного актива (например постройки судна), с системной точки зрения, является показателем периодичности (повторяемости) и должна определяться с позиций капиталоемкости и экономических возможностей и не находится в зависимости от срока окупаемости или календарной периодичности.

После математических преобразований формулы дисконтирования (1) период формирования имущественного комплекса морского предприятия (или производства обособленного реального актива), с точки зрения финансовой состоятельности инвестора, характеризуемой его стартовыми инвестициями MV ^ , можно определить следующим образом:

ветствует приращению текущей стоимости комплекса активов морского предприятия к суммарной стоимости инвестиций и характеризует способность этого комплекса активов к повышению стоимости при фор- мировании в систему.

Оценка нематериального актива MW в составе комплекса активов морского предприятия (приращения стоимости комплекса активов, формируемого при инвестировании финансовых активов в реальные активы – материальные и идентифицируемые нематериальные) соответствует математической производной функции зависимости стоимости MV морского предприятия от времени, то есть:

t — t о

log

1+ i

Г MV - MV "l v MV ^ + 1 ,

MW = A MV » MV' x A t =

= MV Z( 1 + i ) t - t 0 ( t - 1 о ) ln ( 1 + i ) ,

или t -t0

ln

Г mv - MV ) v MV + 1 ,

где Δ MV – приращение стоимости комплекса активов морского предприятия в течение периода его формирования Δ t = t – t 0;

MV - суммарная стоимость инвестированных активов.

Для экономического окружения определение периода t – t 0 формирования имущественного комплекса или производства обособленного реального актива является предметом экономической целесообразности, и возможны альтернативы. В зависимости от концентрации производственной мощности период t – t 0 формирования имущественного комплекса может быть различным и возможно перераспределение производственной мощности в пределах экономического окружения для повышения общей эффективности.

Поскольку длительность периода t – t 0 формирования комплекса активов, которая требуется для генерирования дополнительной стоимости, может варьироваться в различных секторах экономики, так же как темп капитализации дополнительной стоимости по ставке дисконтирования i , можно определить для оцениваемой отрасли взаимосвязь длительности периода t – t 0 формирования комплекса активов и суммарных коммерческих рисков i , связанных с темпами капитализации активов в этой отрасли.

С формальной точки зрения, неиденти-фицируемый нематериальный актив соот-

Формулу (3) можно преобразовать следующим образом:

MW = MV ( t - 1 0 ) In ( 1 + i ) . (4)

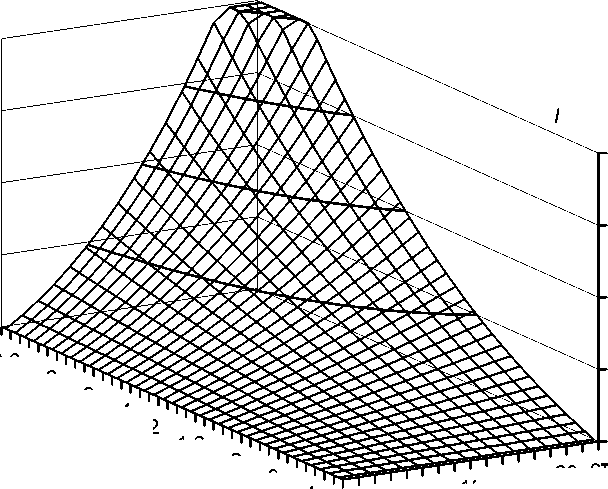

Зависимость отношения нематериального актива MW морского предприятия к суммарной стоимости инвестированных активов по формуле (3) в зависимости от показателя коммерческого риска i и от длительности t – t 0 формирования имущественного комплекса активов представлена на графике (см. рис.).

Таким образом, по относительной величине неидентифицируемый нематериальный актив морского предприятия существенно зависит от суммарных коммерческих рисков, например, соотносимых со ставкой дисконтирования, которые в то же время связаны с ожидаемой экономической эффективностью, и имеется взаимосвязь фактора продуктивности морских ресурсов и ее влияния на стоимость обособленного актива морского предприятия, с одной стороны, и показателя коммерческих рисков – с другой. Анализ зависимости длительность периода формирования структуры комплекса активов t – t0, годы

2,0

1,5

1,0

0,5

MW / MV ∑

3,6

3,2

2,8

2,4

1,6

1,2

0,8

0,4 0 4

0,0

24 28 cтавка

8 12 16 20 дисконтирования i, %

Отношение оценки влияния продуктивности морских ресурсов (неидентифицируемого нематериального актива) к суммарной стоимости инвестированных активов в зависимости от суммарных рисков и длительности формирования комплекса активов морского предприятия

(см. рис.) показывает, что относительное значение неидентифицируемого нематери- ального актива в структуре стоимости имущественного комплекса морского предприятия (или вклад продуктивности морских ресурсов, ассоциируемых с обособленным активом, в структуре инвестиционной стоимости этого актива) тем значительнее, чем больше показатель коммерческих рисков.

Поскольку стоимость комплекса активов морского предприятия при определенных допущениях можно определить по формуле

MV =

NOI

, то оценка неидентифицируемо- го нематериального актива MW (или влия-

Кроме формул (3), (4) и (5), учитывая время завершения формирования имущественного комплекса активов (или создания обособленного актива) и ввода в эксплуатацию, при условии ограниченных и незначительных коммерческих рисков, при котором соблюдается соотношение ln ( 1 + i ) » ( e i -1 ) » i , дополнительно можно получить приближенные формулы для общей оценки неидентифицируемого нематериального актива морского предприятия, что означает оценку вклада морских ресурсов в стоимость морского предприятия дополнительно к стоимости инвестированных активов:

ния продуктивности морских ресурсов на стоимость имущественного комплекса активов компании, осваивающей эти ресурсы) соотносится с оценкой капитализируемого денежного потока NOI :

MW =

NOI x In ( 1 + i ) '( t - t о )

или

MW =

NOI x i

( e - 1 )( t - t о )

MW » MV [ ( 1 + i ) t - t 0 -1] i ( t - 1 0 )

или (6)

MW » MV S [ e i ( t - t 0 ) -1] i ( t - 1 0 ) .

А также:

MW = MV x i ( t — 1 0 );

MW = NOI ( t - 1 0 ).

При достаточно коротком периоде инвестирования t – t 0 в формирование структуры комплекса морского предприятия, то есть при условии, что соблюдается соотношение ( 1 + i ) t - t 0 -1 = [ ei (t - t o) -l]« i ( t - 1 0 ) , оценку неидентифицируемого нематериального актива MW , то есть определение вклада морских ресурсов в стоимость комплекса активов морского предприятия можно получить по формуле:

MW » MV ^ x i 2 ( t - 1 0 ) 2 . (8)

Выводы

Неидентифицируемый нематериальный актив в структуре комплекса активов морского предприятия (в частности судоходной

**

компании) зависит от продуктивности морских ресурсов и коммерческих рисков инновационной стратегии морского предприятия. Эти предпосылки положены в основу приближенной оценки неидентифицируемо-го нематериального актива и продуктивности морских ресурсов по формулам (4)–(8).