Влияние реформ в сфере таможенного администрирования на позицию страны в рейтинге "Doing Business"

Автор: Припорова К.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (75), 2021 года.

Бесплатный доступ

В данной статье рассмотрены вопросы оценки влияния реформ в сфере таможенного администрирования в Российской Федерации на критерии благоприятствования ведения бизнеса. Проанализированы показатели деятельности Центрального таможенного поста (центра электронного декларирования (далее ЦЭД)). На основе анализа автором проводится оценка влияния принятых реформ на позицию страны в рейтинге стран по показателю создания благоприятных условий для ведения бизнеса.

Страновой риск, рейтинг "doing business", индекс ведения бизнеса, автоматическая регистрация и выпуск деклараций, совершение таможенных операций

Короткий адрес: https://sciup.org/170183556

IDR: 170183556 | DOI: 10.24412/2411-0450-2021-5-3-50-54

Influence of reforms in the customs field on the country's position in the "Doing Business" rating

This article examines the problem of the impact of reforms in the field of customs in the Russian Federation on country risk criteria and on the country's investment climate based on the Doing Business Index. The performance indicators of the Central Customs Post (Electronic Declaration Center (hereinafter CED)) are analyzed. Based on the analysis, the author assesses the impact of the adopted reforms on the country's position in the ranking of countries in terms of creating favorable conditions for doing business.

Текст научной статьи Влияние реформ в сфере таможенного администрирования на позицию страны в рейтинге "Doing Business"

Группой Всемирного банка проводится глобальное исследование с сопровождающим его рейтингом стран мира по показателю создания благоприятных условий ведения бизнеса.

Исследование проводится по методике Всемирного банка (The World Bank) и Международной финансовой корпорации (входит в группу Всемирного банка), основанной на комбинации анализа нормативно-правовых актов, регулирующих предпринимательскую деятельность, и общедоступных статистических данных о регулировании предпринимательской деятельности.

В рамках исследования проводится анализ количественных показателей для сопоставления условий регулирования условий предпринимательской деятельности между странами. Подготовка и проверка актуальности информации производится в течение финансового года (окончание 30 июля).

По результатам проведённого анализа составляется рейтинг стран, где первое место означает, что «регуляторный» климат страны благоприятствует ведению бизнеса.

Рейтинг стран мира составляется по показателю благоприятствования ведению бизнеса, который рассчитывается по среднему арифметическому десяти контрольных индикаторов:

-

1. Процесс регистрации предприятий.

-

2. Процесс получения разрешений на строительство.

-

3. Процесс подключения к системе электроснабжения.

-

4. Процесс регистрации собственности.

-

5. Кредитование.

-

6. Защита инвесторов.

-

7. Налогообложение.

-

8. Международная торговля.

-

9. Обеспечение исполнения контрактов.

-

10. Процесс ликвидации предприятий.

Реформы в сфере таможенного администрирования в Российской Федерации могут повлиять на два индикатора Индекса ведения бизнеса: «Международная торговля» и «Обеспечение исполнения контрактов».

При анализе индикатора «Международная торговля» оцениваются показатели: количество документов, необходимых для ввоза или вывоза, временные и денежные затраты, которые понесет предприятие при импорте или экспорте, где оценивается и время таможенных операций.

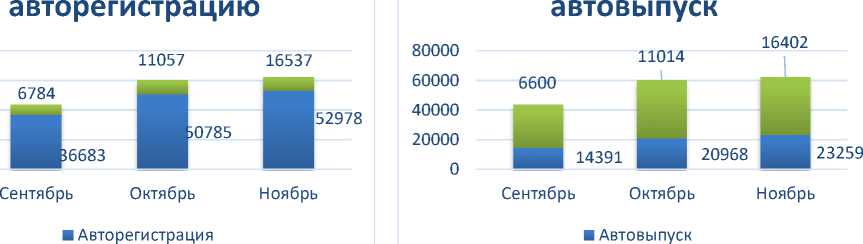

В настоящее время цифровизация экономики оказала существенное влияние на работу таможенных органов. В 2014 году в Российской Федерации была внедрена технология автоматической регистрации и выпуска таможенных деклараций (далее – ДТ), сущность которой заключается в автоматической проверке заявленных сведений на соблюдение условий и критериев прохождения авторегистрации и автовыпуска ДТ. За счет автоматизации процесса проверки ДТ без привлечения должностного лица таможенного органа сокращается время таможенного контроля и в целом создает благоприятные условия для развития внешнеэкономической деятельности (далее – ВЭД).

На Центральном таможенном посту (ЦЭД) успешно проводится эксперимент по концентрации электронного декларирования (84,5% автозарегистрированных ДТ от общего количества зарегистрированных деклараций за сентябрь – ноябрь 2020 года).

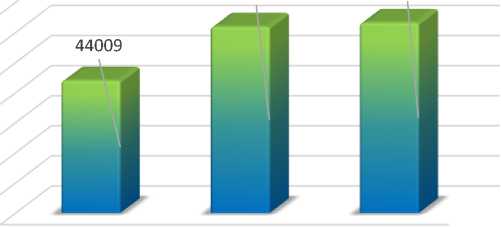

Динамика таких показателей, как количество поданных деклараций, количество автоматически зарегистрированных ДТ, количество автовыпущенных деклараций, оформлявшихся на Центральном таможенном посту (ЦЭД) за сентябрь-ноябрь 2020 года, представлена графически на рисунках 1-3.

61915 63235

Сентябрь Октябрь Ноябрь

Рис. 1. Количество поданных ДТ на Центральный таможенный пост, в период сентябрь-ноябрь 2020 года, шт.

На Центральном таможенном посту около 4% ДТ не проходят регистрацию по основным критериям, либо являются дублями.

ДТ прошедшие

ДТ прошедшие

Рис. 2. Количество автоматически зарегистрированных деклараций за сентябрь-ноябрь 2020 года

Приведённые данные свидетельствуют о том, что технология автоматического принятия решений о регистрации таможенной ДТ является перспективной, с ростом объёмов подачи ДТ 84% решений принимает «робот».

Однако стоит отметить, что увеличение сроков таможенного очистки увеличивается из-за недостаточной разработанности технологии для принятия решения о выпуске товаров по ДТ отличных от ДТ, которые проходят все критерии автовыпуска товаров. Данный вопрос нашел отражение

Рис. 3. Количество автоматически выпущенных деклараций за сентябрь-ноябрь 2020 года в Стратегии развития таможенной службы Российской Федерации до 2030 года, где ставится задача расширения возможностей искусственного интеллекта.

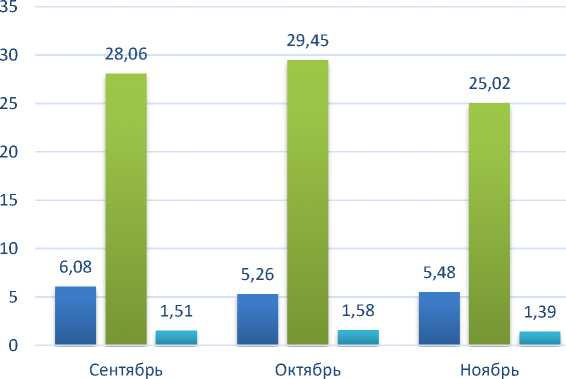

Применение технологии автоматической регистрации ДТ позволило сократить время нахождения ДТ на проверке критериев регистрации. Среднее время автоматической регистрации ДТ на Центральном таможенном посту составляет 1 минута 51 секунда, при том, что среднее время регистрации ДТ должностным лицом Центрального таможенного поста (ЦЭД) составляет 28 минут (рис. 4).

Среднее время регистрацииДТ (общее)

Среднее время регистрации ДТ (без АР)

Среднее время авторегистрации

Рис.4 Среднее время регистрации ДТ, за период сентябрь-ноябрь 2020 года, мин

Приведённые данные свидетельствуют о том, что должностным лицом таможенного поста затрачивается в 5 раз больше времени на проверку ДТ. Также стоит обратить внимание на то, что на экспортные декларации для автоматического принятии решения приходится меньше минуты.

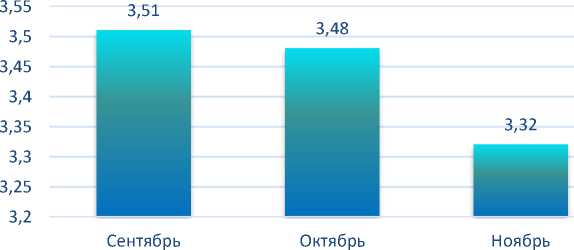

Сроки выпуска товаров регламентируются статьёй 119 Таможенного кодекса Евразийского экономического союза, а именно «выпуск товаров должен быть за- вершен таможенным органом в течение 4часов…». На Центральном таможенном посту (ЦЭД) около 86% деклараций выпускается в установленный срок при экспорте в среднем составляет 4 часа, при импорте 8 часов. Прохождение критериев автоматического выпуска товаров и принятие решения о выпуске товаров осуществляется в течении 3 – 5 минут (рис. 5).

Рис. 5. Среднее время автовыпуска ДТ, за период сентябрь-ноябрь 2020 года, мин.

Следует отметить тенденцию на снижение среднего времени необходимого для автовыпуска ДТ, которое достигается усовершенствованием использования технологии автоматического принятия решения по декларации.

Усовершенствование таможенного администрирования путем введения современных технологий и использование искусственного интеллекта при проведении таможенного контроля позволяет участникам ВЭД прежде всего сокращать время и стоимость услуг при осуществлении экспортно-импортных операций.

В исследовании Всемирного банка «Do-ing Business» по индикатору «Международная торговля» Российская Федерация в 2010 году занимала 162 место, в 2020 году занимает 99 место (рис. 6).

2010 2011 2012 2014 2015 2016 2017 2018 2019 2020

^^^^^м Место РФ в рейтинге

Следует отметить, тот фактор, что 2014 году была внедрена технология авторегистрации и автовыпуска, Россия достигла большого успеха. Бесспорно существуют пути совершенствования, однако, результат таких масштабных изменений необходимо учитывать в вышеуказанном рейтинге.

В исследовании учитывается время, затрачиваемое на портовые и иные процедуры, которые в среднем составляет 62 часа.

В целом на экспорт – 66 часов, на импорт – 72 часа согласно рассчитанным показателям Всемирным банком. Таким образом, применяемая методология исследования дает не объективную оценку реальной ситуации развития таможенного администрирования.

В случае признания экспертами рейтинга проведенные реформы в области таможенного администрирования в Российской Федерации, позиции страны в рейтинге

«Ведения бизнеса» по разделу «Международная торговля» могут резко улучшиться.

В исследовании Всемирного банка «Do-ing Business» анализируется множество показателей для составления полноценного рейтинга. Однако на данный момент, рейтингов, которые бы отражали полноценную ситуацию на данный момент в об- существует, что обуславливает необходи мость разработки собственной объектив ной системы оценки показателей эффек тивности деятельности таможенных адми нистраций с учетом фактически проводи мых таможенных реформ, особенно в сфе ре применения технологии «искусственно го интеллекта».

ласти таможенного администрирования, не

Список литературы Влияние реформ в сфере таможенного администрирования на позицию страны в рейтинге "Doing Business"

- Распоряжение Правительства РФ от 23.05.2020 № 1388-р (ред. от 10.02.2018) "О стратегии развития таможенной службы Российской Федерации до 2030 года" // СПС "Консультант Плюс"

- Таможенный кодекс Евразийского экономического союза. (ред. 29.05.2019) (приложение №1 к Договору о Таможенному кодексе Евразийского экономического союза) // СПС "Консультант Плюс"

- Приказ ФТС России от 23 апреля 2020 года №291 "О совершенствовании структуры Центральной электронной и Московской таможен и о внесении изменений в приложение к приказу ФТС России от 26 июля 2016 года №1464".

- Антипова Л.Г. Развитие таможенных технологий как фактор повышения качества таможенных услуг // Теория и практика управления государственными функциями и услугами. Тарифное регулирование. -2019. - С. 11-16.

- Ворона А.А. Применение технологий автоматической регистрации и автоматического выпуска товаров в деятельности центров электронного декларирования // Вестник Российской таможенной академии. - 2019. - №3. - С. 153-160.

- Кузнецова М.О. Влияние странового риска на современный бизнес // Стратегия бизнеса. - 2018. - №3 (31). - С. 11-21.

- Таранов П.В., Хапилин А.Ф. Развитие системы декларирования товаров на современных условиях: проблемы электронного декларирования // Зеленая логистика. - 2019. - С. 405-410.

- Официальный сайт исследования Всемирного банка "Doing Business". - [Электронный ресурс]. - Режим доступа: https://russian.doingbusiness.org