Влияние санкций на страхование грузоперевозок в России

Автор: Аркадьев В.А.

Статья в выпуске: 4, 2023 года.

Бесплатный доступ

В статье анализируется динамика развития такого сегмента рынка страховых услуг РФ, как страхование грузов. Проведенный анализ вопреки санкционному давлению фиксирует высокий динамизм его развития. В то же время в сфере страхования грузов в рамках международных перевозок отмечается ряд трудностей, которые относительно успешно решаются властями РФ. По мнению С. А. Белозёрова и Е. В. Соколовской, для поддержки отечественного страхования необходимы расширение использования новых технологий, поиск жизнеспособных альтернатив, а также инвестиции в соответствующую инфраструктуру. В конечном итоге эта ситуация способна привести к значительной суверенизации отечественного рынка страховых услуг в целом и страхования грузов в частности.

Страховой рынок, страхование грузов, санкции, международные перевозки, страховые премии, логистика

Короткий адрес: https://sciup.org/148327694

IDR: 148327694 | УДК: 338.1 | DOI: 10.18101/2304-4446-2023-4-13-18

Impact of sanctions on cargo insurance in Russia

The article analyzes the dynamics of the development of such a sector of the Russian insurance services market as cargo insurance. Despite the sanction pressure, the analysis has shown the high dynamism of its development. That said, there is a number of difficulties in the field of cargo insurance related to international traffic, however, the Russian authorities are relatively successful in solving them. S. A. Belozyorov and E. V. Sokolovskaya believe that to support domestic insurance under the impact of sanctions it is necessary to expand the use of new technologies, find sustainable alternatives, and invest in the appropriate infrastructure. In the future, these measures can lead to significant sovereignty of the domestic insurance market in general, and cargo insurance in particular.

Текст научной статьи Влияние санкций на страхование грузоперевозок в России

Аркадьев В. А. Влияние санкций на страхование грузоперевозок в России // Вестник Бурятского государственного университета. Экономика и менеджмент. 2023. № 4. С. 13–18.

Рынок страховых услуг является базовым элементом финансовой системы любого государства. Страхованию отводится центральное положение в хозяйственной системе страны. В то же время страхование как один из методов сокращения рисков является неотъемлемым элементом национальной финансовой системы, значимой отраслью национальной экономики [1, с. 608].

Помимо этого страхование является стабилизатором экономической системы и во многом сглаживает диспропорции циклического развития экономики [3, с. 228]. Основной функцией страховых компаний является предоставление страховой защиты путем принятия страховых рисков от страхователей и выплаты своевременно и в полном объеме страхового возмещения на основе управления рисками. Наличие развитого страхового рынка является непременным атрибутом развитой экономической системы.

Страхование грузов является значимым сегментом рынка страховых услуг. Его цель заключается в предупреждении и возмещении ущерба от финансовых убытков под действием следующих основных причин — аварий на транспорте, стихийных бедствий, противоправных действий третьих лиц, пожаров, техногенных катастроф и т. п. Потенциальный ущерб перевозимому грузу тесно связан со схемой перевозки: чем она сложнее, тем выше риск повредить или утратить часть или весь груз.

С 2014 г. экономика РФ в целом и сектор страховых услуг в частности стали объектом антироссийских санкций со стороны стран условного Запада (США, ЕС, Великобритания и т. д.) [4]. С началом специальной военной операции ВС РФ на Украине санкционное давление вышло на беспрецендентный уровень. В связи с этим цель настоящей статьи — определить, как санкции повлияли на страхование грузов в РФ.

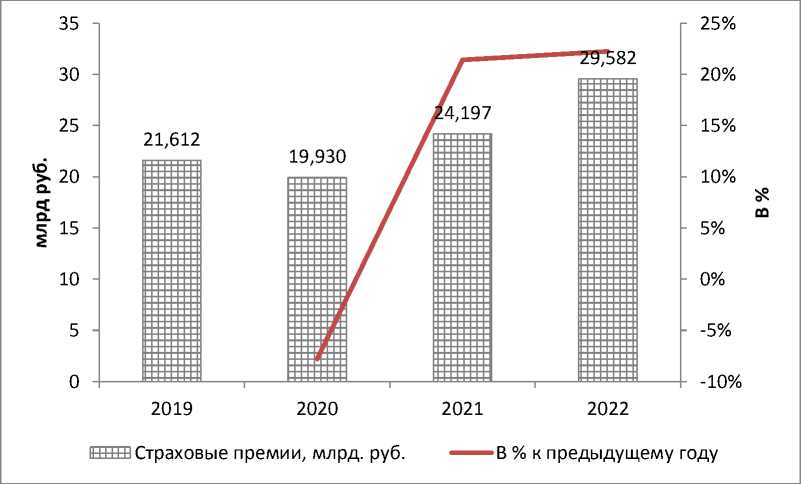

На рис. 1 представлена информация Банка России касательно собранных премий в страховании грузов.

Рис. 1. Динамика премий в страховании грузов за 2019–2022 гг. Составлено автором по данным1

Как видно из рис. 1, в 2019 г. было собрано премий на сумму 21,612 млрд р. В 2020 г. их величина снизилась на 7,78% (до 19,930 млрд р.) В качестве основной причины снижения можно выдвинуть ограничение деловой активности, спровоцированной глобальной пандемией Covid-19. В 2021 г. в связи с отменой карантинных ограничений рост премий в сегменте страхования грузов возобновился: относительно 2020 г. их прирост составил 21,41%, а по отношению к премиям 2019 г. их величина возросла на 11,96%. В 2022 г., наиболее сложном для экономики с точки зрения санкций, объем премий возрос на 22,25% — до 29,582 млрд р. В результате средний темп прироста премий в сегменте страхования грузов за период 2019–2022 гг. составил 11,03%, тогда как в целом по рынку страховых услуг РФ премии возросли в среднем за год на 7,04%.

-

1 Статистический бюллетень Банка России. URL: http://www.cbr.ru/statistics/bbs/ (дата обращения: 02.10.2022). Текст: электронный.

Рис. 2. Динамика выплат в страховании грузов за 2019–2022 гг. Составлено автором по данным1

Динамика выплат в сегменте страхования грузов в отличие от премий имеет волнообразный характер. В 2019 г. страховые выплаты по договорам страхования грузов составили 8,389 млрд р. В 2020 г. они сократились на 64,14% — до 3,008 млрд р. В 2021 г. возросли более чем в 2,5 раза: до 7,585 млрд р. По итогам 2022 г. выплаты сократились на 48,45% — до 3,911 млрд р.

Как итог, имеем в целом понижательную тенденцию по выплатам, что на фоне растущего тренда по собранным премиям в конечном итоге ведет к снижению коэффициента выплат (рис. 3).

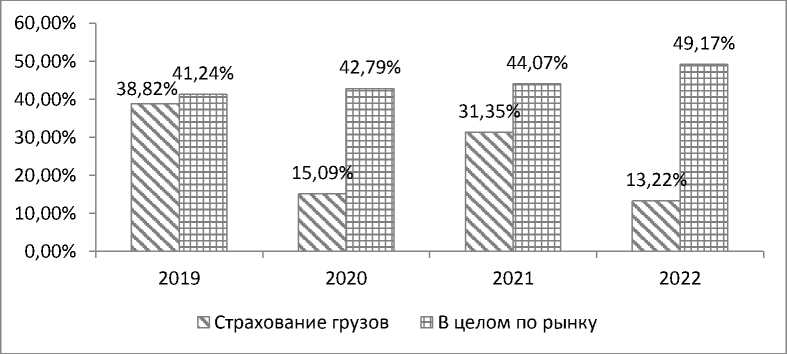

Рис. 3. Динамика коэффициента выплат в сегменте страхования грузов и в целом по рынку страховых услуг РФ Составлено автором по данным1

-

1 Статистический бюллетень Банка России. URL: http://www.cbr.ru/statistics/bbs/ (дата обращения: 02.10.2022). Текст: электронный.

Если в 2019 г. коэффициент выплат в сегменте страхования грузов составлял 38,82%, немного уступая общеотраслевому показателю (41,24%), то в 2022 г. он снизился до 13,22% (против 49,17% в целом по рынку).

Как итог, в 2022 г. фиксируется локальный минимум коэффициента выплат в страховании грузов, тогда как в целом по рынку страховых услуг, наоборот, наблюдается локальный максимум. Все это позволяет прийти к выводу о том, что страхование грузов в определенной степени является одним из драйверов развития всего рынка страховых услуг РФ и антироссийские санкции фактически выступают своеобразным стимулом роста данного сегмента.

Но, несмотря на статистически выверенный вывод, нельзя не отметить и ряд проблем, касающихся в первую очередь сферы международных перевозок.

Так, отказ западных компаний от страхования российских экспортных поставок является одним из санкционных инструментов, преследующих цель — существенно ограничить российский экспорт и создать угрозу стабильности национальной денежной единицы. Наибольшие убытки также ожидаются в секторе морского, авиационного и транспортного (maritime, aviation and transport, MAT) страхования2. Так, например, рынок морского страхования Лондона включил все российские воды в свой список зон повышенного риска и теперь суда, проходящие через воды с высоким риском, обязаны информировать андеррайтеров и должны платить дополнительную премию за страховое покрытие, что в итоге приведет к увеличению стоимости доставки3.

Запрет захода российских судов в глубоководные порты ЕС также значительно влияет на логистику доставки грузов, существенно повышая страховые риски (арест судов, конфискация грузов). Перестройка логистических цепочек по новым маршрутам ставит нетривиальную задачу переоценки рисков. В период апробации новых логистических маршрутов страхователь, как правило, сталкивается с повышенным риском нарушения сроков доставки, повреждения грузов, а также снижением возможности компенсировать потенциальные убытки со стороны новых партнеров4.

Другой проблемой является отключение российских компаний от платежной системы SWIFT, а также фактическая остановка зарубежного перестрахования рисков грузоперевозок. Так, в топ-5 стран-реципиентов российских перестраховочных премий сплошь недружественные страховые компании Великобритании (Willis, Guy Carpenter, Lloyd’s of London и др.), Германии (Munich Re, Hannover

Re, GenRe и др.), Швейцарии (Swiss Re), Франции (SCOR) и США. Из дружественных стран в первую десятку входит только Китай (8-е место).

Учитывая, что история антироссийских санкций началась в 2014 г., с целью противодействия им в 2016 г. Банк России создает Российскую национальную перестраховочную компанию (далее — РНПК), цель деятельности которой заключается в перестраховывании рисков санкционного бизнеса1.

Стоит отметить, что экономические санкции достаточно чувствительно ударили по российской экономике: порядка 1,5 тыс. различных объектов страхования (на 1,35 трлн р.) лишились перестраховочного обеспечения. Собственно это и послужило импульсом для создания РНПК.

Учитывая, что санкции после февраля 2022 г. кратно усилились, то для минимизации последствий разрыва сотрудничества с западными партнерами Банк России пошел на увеличение объявленного капитала РНПК с 71 до 300 млрд р., помимо этого обеспеченные гарантии возросли до 750 млрд р., а Госдума увеличила обязательную цессию в пользу РНПК — с 10 до 50%2.

Очевидно, что рост капитала РНПК ведет к расширению возможностей российских страховщиков по перестрахованию рисков как внутри страны, так и за рубежом, создает дополнительную перестраховочную емкость и позволяет нормально работать в условиях санкционного давления.

С целью страхования экспортных поставок и рисков, которые нельзя перестраховать в недружественных странах, в III квартале 2022 г. в рамках ЕАЭС главами правительств стран-участниц было подписано соглашение о формировании ЕПК (Евразийская перестраховочная компания). Ожидается, что 45% уставного капитала будет сформировано за счет РФ, а 30% — за счет Белоруссии.

В результате можно прийти к выводу о том, что сегмент страхования грузов в РФ находится в фазе активного развития. По мнению С. А. Белозёрова и Е. В. Соколовской, для поддержки отечественного страхования необходимы расширение использования новых технологий, поиск жизнеспособных альтернатив, а также инвестиции в соответствующую инфраструктуру [2, с. 131]. В то же время ряд трудностей в страховании международных перевозок, спровоцированных санкционной политикой недружественных стран, решается на самом высоком уровне и дает в целом приемлемые результаты. В конечном итоге эта ситуация способна привести к значительной суверенизации отечественного рынка страховых услуг в целом и страхования грузов в частности.

Список литературы Влияние санкций на страхование грузоперевозок в России

- Белозеров С. А., Злобин Е. В., Котлобовский И. Б. Российский страховой рынок: современное состояние и перспективы развития // Вестник Санкт-Петербургского университета. Экономика. 2022. С. 607-625. Текст: непосредственный. EDN: ZRYPWE

- Белозёров С. А., Соколовская Е. В. Экономические санкции и их влияние на страховой рынок России // Современная модель развития страхового рынка: приоритеты и возможности: сборник трудов XXIII Международной научно-практической конференции / Санкт-Петербургский государственный университет, Всероссийский союз страховщиков. Санкт-Петербург, 2022. С. 127-132. Текст: непосредственный. EDN: WDSKSK

- Зулу Г., Алехина Е. С. Необходимость страхования в условиях кризиса национальной экономики // Актуальные проблемы науки и образования: материалы всероссийской научно-практической конференции / главный редактор О. Н. Широков. Чебоксары, 2022. С. 228-230. Текст: непосредственный. EDN: WLIWYC

- Нуреев Р. М., Петраков П. К. Экономические санкции против России: ожидания и реальность // Мир новой экономики. 2016. № 10(3). С. 14-31. Текст: непосредственный. EDN: WMIGIX