Влияние технологии открытых API на развитие рынка финансовых услуг

Автор: Дроздов Д.А.

Статья в выпуске: 2, 2024 года.

Бесплатный доступ

В статье рассмотрен один из наиболее ярких трендов в современном развитии сферы банкинга и финансов - использование технологии открытых API, призванной наладить эффективное взаимодействие между участниками рынка и таким образом расширить их возможности по предоставлению инновационных решений для своих клиентов. Вниманию читателей представлены как некоторые теоретические аспекты, касающиеся открытых API, так и основные моменты, связанные с практическим применением данной технологии на рынке финансовых услуг, в параллели с отсылками к зарубежному и российскому опыту. В результате исследования была выведена обобщенная модель, иллюстрирующая взаимодействие основных элементов среды открытых API на финансовом рынке. Кроме того, были обозначены некоторые узкие места в практике построения экосистемы открытых API, касающиеся вопросов внутреннего баланса и учета интересов всех участников.

Open api, открытый банкинг, открытые финансы, открытые данные, финансовые услуги, платежные сервисы, персональные финансы, psd2, финтех, цифровизация, инновации

Короткий адрес: https://sciup.org/148328979

IDR: 148328979 | УДК: 336 | DOI: 10.18101/2304-4446-2024-2-57-65

Influence of open API technology on the development of financial services market

The article deals with one of the most interesting trends in modern banking and finance sector - application of Open API technology designed to establish effective interaction between market participants and thereby expand their ability to provide innovative solutions for their clients. We present both some theoretical aspects of Open APIs and the practical application of this technology in the financial services market in parallel with references to foreign and Russian experience. As a result of the study, we have derived a generalized model that illustrates the interaction of the key elements of Open API environment in the financial market. In addition, some rough spots in the practice of building Open API ecosystem, relating to the issues of internal balance and consideration for the interests of all participants have been identified.

Текст научной статьи Влияние технологии открытых API на развитие рынка финансовых услуг

Цифровой прогресс неуклонно преобразовывает традиционный банковско-финансовый сектор, ведя к аккумуляции в рамках все большего количества технологий и вместе с тем делая его одним из главных источников инноваций, заметно меняющих жизнь потребителей. Это движение к цифровизации влечёт за собой не только совершенствование подходов к обслуживанию клиентов, но также ведет к пересмотру стратегий взаимодействия между участниками рынка и видоизменению самой его инфраструктуры [1].

В контексте динамично эволюционирующего рынка финансовых услуг для его субъектов важно оставаться конкурентоспособными и востребованными, однако в нынешней ситуации стремление к улучшению своих позиций не тождественно лишь соперничеству с другими игроками. В том числе и поэтому в мире все большее распространение получает практика использования открытых API в финансовой сфере, призванная наладить обмен данными между участниками рынка, благодаря чему становится возможным появление инновационных серви- сов и услуг. Интеграция открытых API в разных странах имеет индивидуальный характер и осуществляется в рамках нескольких основных моделей: открытого банкинга, открытых финансов, либо открытых данных. Тенденция не обошла стороной и Россию, в которой процесс внедрения открытых API с недавнего времени начал входить в активную фазу.

Вопрос использования открытых API в сфере финансов вызывает значительный интерес и в академической среде. Так, из актуальных русскоязычных исследований на данную тему можно выделить труды таких авторов, как О. В. Ваганова и Н. И. Быканова [2], С. В. Криворучко и В. А. Лопатин [3], В. Е. Пономаренко [5]. Также множество работ по этому направлению представлено зарубежными авторами, такими как Emma Leong и Jodi Gardner [11], Dan Awrey и Joshua Macey [6], Christoph Frei [8] и другие.

Целью данного исследования является анализ текущих мировых тенденций в использовании открытых API в сфере финансов, систематизация имеющихся фактов и данных, а также расширение проблематики вопроса и выявление аспектов, требующих дальнейшего изучения.

Основная часть

На самом базовом уровне API (Application programming interface — интерфейс программирования приложения) является «способом общения двух компьютерных приложений через сеть (преимущественно — Интернет), используя понятный им обоим язык» [10]. В контексте API под понятием «приложение» может подразумеваться любое ПО (программное обеспечение), выполняющее определенную функцию. Интерфейс же в данном случае определяется как некий контракт между двумя приложениями, через который осуществляются запросы и ответы, а предметом обмена могут выступать какие-либо данные или инструкции на выполнение операций1.

Применяемые организациями технологии API могут быть дифференцированы по признаку «открытости — закрытости». Таким образом, закрытые API применяются внутри организации (например, банка) для обмена данными и инструкциями между системами разных подразделений, обеспечения доступа сотрудников к информации, обслуживания внутренних бизнес-процессов и пр. Похожим образом с помощью API открытого типа организация может предоставлять доступ к своим информационным ресурсам, сервисам/продуктам некой внешней аудитории, например — партнерам. К слову, подобные партнерские API все же, как правило, не являются в полном смысле открытыми, поскольку доступны только определенному кругу лиц, и в данном случае более корректно определять их как приватные API [14].

С учетом эффективности, безопасности и относительной простоты использования API технология легла в основу таких практик, как открытый банкинг и открытые финансы, за последние годы получивших распространение в ряде государств с активно развивающимися финансовыми экосистемами. В каких-то из стран, например Сингапуре и США, этот процесс был обусловлен инициативой участников рынка, в то время как в странах ЕС, Соединенном Королевстве и Австралии главной движущей силой в этом вопросе выступили регулирующие ин- станции1. Начиная с ноября 2022 г., в активную фазу вошел процесс внедрения открытых API в РФ, когда Банк России впервые опубликовал Концепцию2, в которой были обозначены планы регулятора по данному направлению до 2026 г.

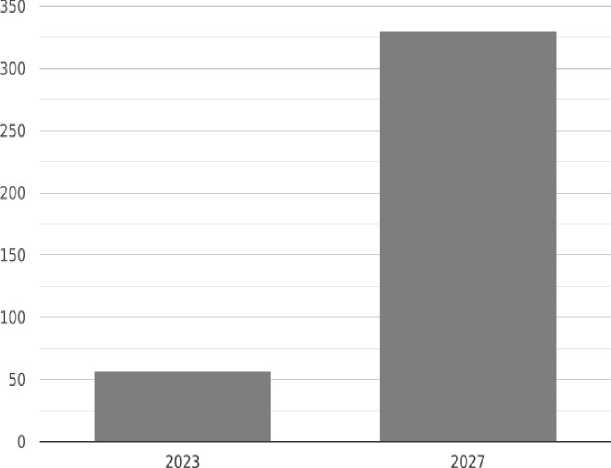

Ч т о к а сае тся ф а кти ческой приживаемости данных инициатив в м и ре , т о сегодня на эт от с ч е т и м еет ся не так много сведений, и в основном они фра г м е нта рны . Т е м н е ме не е п о д а н н ым и сс ле д о ват ел ьск ой гру пп ы Juniper Research (рис. 1) в 2023 г. общеми ров о й об ъем транзакций, осуществленных посредств о м отк р ы т ы х API (в данном случае — в рамках открытого банкинга), составил 57 млрд долл., а к 2027 г. п ро гн ози руе т ся у ве лич ен и е эт ог о об ъ ема д о 330 мл рд долл .

Объем транзакций по open banking (глобально), млрд, дол

Рис. 1. Мир о во й о бъ ем т р ан за кц ий в ра м ках о ткр ыт о го б анк ин га со гл а с но ис сл едо в ан ию Juniper Research (2023)3

Далее следует подробнее остановиться на вышеупомянутых моделях применения открытых API в рамках банковско-финансовой сферы. Самой базовой является модель открытого банкинга, в основе которой лежит идея о предоставлении банками доступа к данным своих клиентов по инициативе последних другим участникам рынка, занимающимся разработкой технологических решений в области управления финансами [7]. С практической точки зрения для клиентов это означает возможность самостоятельно выбирать платформы для осуществления операций со своими финансами, находить для себя более подходящие и качественные сервисы, отвечающие их индивидуальным запросам.

Вид и количество данных, которую банки могут передавать вышеупомянутым организациям с помощью API, варьируются в зависимости от регуляторной политики в отношении открытого банкинга, в странах, занимающихся его внедрением. Так, например, действующая с 2018 г. в странах ЕС директива PSD2 (Payment Services Directive 2 — Вторая директива о платежных сервисах) обязывает банки предоставлять данные клиентов определенным аккредитованным организациям, классифицируемым как «провайдеры платежных услуг» (Payment information service providers — PISP) и «провайдеры информационных услуг» (Account information service providers — AISP) [4]. Таким образом, предметом обмена становятся данные о состоянии счетов клиентов, истории транзакций, а также данные, необходимые для инициирования платежей от имени клиентов. Конкретными решениями от поставщиков услуг в данном случае могут являться, например, сервисы формата PFM (Personal finance management) — приложения для управления личными финансами, с помощью которых пользователь может централизованно, в режиме «одного окна» распоряжаться средствами со своих счетов из тех банков, данные по которым он решил передать поставщику сервиса [13].

Область применения практик открытого банкинга, являющегося базовым уровнем внедрения открытых API в финансовый сектор, значительно расширяется в рамках модели открытых финансо в. Согласно этой модели в обмен могут быть включены не только данные по банковским счетам и операциям клиентов, но и принадлежащие им данные из финансовых учреждений иных профилей — инвестиционных, страховых, пенсионных и других [9]. К слову, именно модель открытых финансов была выбрана Банком России в качестве целевой при внедрении открытых API в финансовую инфраструктуру РФ, как было обозначено в представленной регулятором Концепции1. Ответственной за организацию работ по данной инициативе является Ассоциация Финтех, которой был разработан ряд стандартов открытых API (включая уже утвержденные Банком России — «Получение информации о счете клиента третьей стороной», «Инициирование перевода денежных средств клиента третьей стороной в валюте РФ»), а также запущены пилотные проекты по тестированию среды открытых API, в которых приняли участие ряд банковских2 («Точка», «Газпромбанк», «Промсвязьбанк», «МКБ»), страховых3 («Страховой Дом ВСК»), микрофинансовых1 («Займер»,

«Webbankir», «MoneyMan») и финтех2 (маркетплейс «Сравни») организаций. На данный момент использование большинства видов открытых API для вышеупомянутых видов организаций носит рекомендательный характер, однако с 2025 г. они будут переходить в разряд обязательных к внедрению 1 .

Стоит также упомянуть, что в рамках открытого банкинга или открытых финансов помимо клиентских данных в обмен также могут включаться данные о продуктах и услугах организаций-участников среды. Такие данные могут быть использованы не только для интеграции в рамках специализированных сервисов для клиентов, но и для распространения через иные платформы, такие как финансовые маркетплейсы, агрегаторы и каталоги [12].

Наиболее полное раскрытие потенциала среды открытых API происходит при использовании модели открытых данных , в рамках которой обмен данными имеет уже кросс-отраслевой характер, то есть распространяется в том числе и на нефинансовые организации (энергетические, медицинские, телекоммуникационные, e-commerce и пр.). По такой модели в данный момент развивается среда открытых API в Австралии, где помимо предприятий финансового сектора в нее входят также организации из сферы медицины и энергетики [13]. К экосистеме открытых API в рамках модели открытых данных также можно потенциально отнести некоторые государственные структуры, например, для организаций в России уже сейчас существует возможность интеграции с порталом Госуслуг, откуда можно брать данные о налоговых начислениях, штрафах, государственных пошлинах и т. д.3

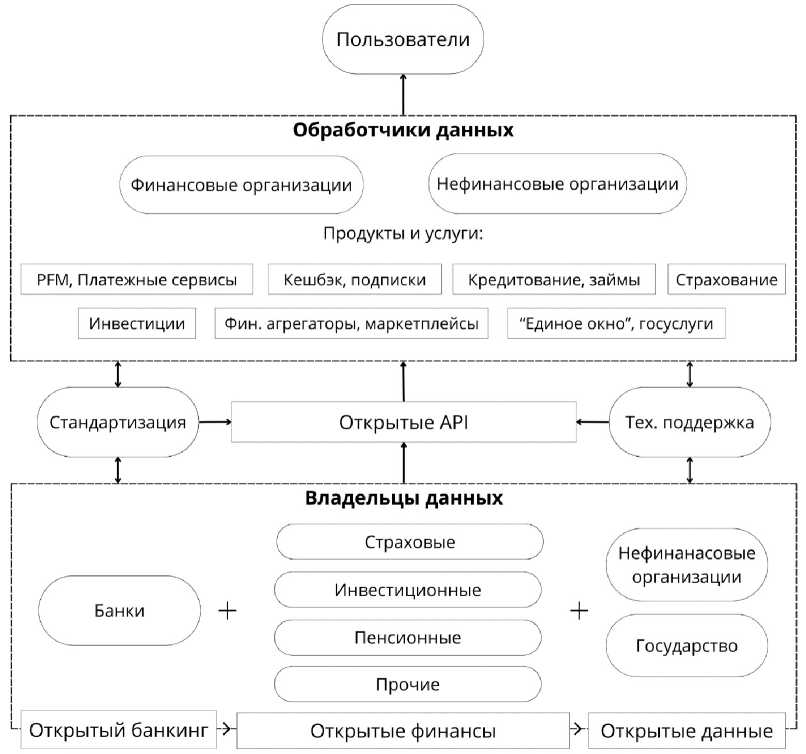

Таким образом, в среде открытых API можно выделить две большие группы участников — владельцы данных (держатели API) и обработчики данных (пользователи API) (рис. 2). Примечательно, что участники экосистемы, владеющие клиентскими данными, также могут заниматься и обработкой данных других «владельцев», поступающих к ним по инициативе пользователей, и особенно это актуально для организаций (например, банковских), занимающихся активным развитием своих собственных сервисов [6]. В остальном предоставлять решения для клиентов на основе их данных могут любые организации соответствующей направленности, как малые узкоспециализированные финтех-предприятия, так и крупные многопрофильные технологические компании (бигтехи). Как одну из важных составляющих среды открытых API следует также обозначить структуры, обеспечивающие взаимодействие между основными группами. К ним относятся организации, занимающиеся разработкой необходимой нормативной базы, стандартизацией интерфейсов, а также помощью в интеграции участников со

ВЕСТНИК БУРЯТСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА средой, в том числе по технической части (проверка на соответствие стандартам и критериям безопасности).

Рис. 2. М о де л ь с р еды о т кр ыт ых AP I (со с тав л ено авт о р о м)

При всех видимых преимуществах налаживания среды открытых API в рамках банковского-финансового сектора данный процесс не лишен некоторых неоднозначных моментов, в особенности, когда речь идет о развитии системы в сторону открытых финансов/данных и увеличении количества ее участников. Один из этих моментов касается возможных негативных эффектов от участия в среде открытых API больших технологических компаний, имеющих существенное ресурсное и маркетинговое превосходство над менее крупными игроками. В этой связи весьма вероятной видится перспектива сосредоточения значительной части клиентов и их данных в рамках платформ, владельцами которых являются технологические гиганты, что делает их основными бенефициарами среды открытых API. Хотя попытки защиты интересов малых игроков и предпринима- ются некоторыми странами1, они не касаются прямого наложения каких-либо ограничений на бигтехи относительно их участия в экосистеме открытых API, поэтому необходимы дополнительные законотворческие меры со стороны регулирующих органов стран, в которых такие экосистемы существуют. Еще одним моментом, требующим внимания регуляторов, является возможность монетизации API, открываемых держателями данных. Особенно это может быть актуально для организаций, ориентированных на предоставление узкого спектра финансовых услуг и не стремящихся (или не имеющих возможности) к развитию собственных цифровых платформ для всестороннего обслуживания клиентов. В странах, где распространение открытого банкинга и открытых финансов имеет рыночную основу, практика извлечения выгоды из API путем тарификации доступа к ним является нормальным явлением2. Однако, к примеру, в европейских странах, находящихся в юрисдикции PSD2, финансовые учреждения обязаны обеспечивать безвозмездный доступ лишь к определенным категориям клиентских данных3, но в то же время остается неясность относительно возможности монетизации API для данных, выходящих за рамки установленных нормативов.

Заключение

В настоящее время, испытывая значительное влияние технологического прогресса и проходя через глобальную цифровую трансформацию, сфера банкинга и финансовых услуг постепенно начинает обращаться к парадигме сотрудничества и кооперации. В результате налаживания и развития связей между субъектами рынка открываются качественно новые пути к формированию ценности для потребителя, основанные на инновациях и синергии компетенций.

Технология открытых API в свете происходящих изменений становится все более востребованной на рынке банкинга и финансов, позволяя его участникам обмениваться клиентскими (и не только) данными во благо самих потребителей, в свою очередь, получающих новый уровень качества обслуживания и самые разнообразные опции для управления своими финансовыми активами.

Во многих странах, имеющих технологически и институционально развитую финансовую инфраструктуру, прослеживается четкое намерение развивать среду открытых API, начиная с самых базовых практик открытого банкинга и постепенно переходя к более глобальной экосистеме в рамках модели открытых финансов или даже открытых данных. Некоторые из стран, к коим относятся, например, Великобритания и Бразилия, уже успели достичь значительного прогресса по данной инициативе, и их опыт ложится в основу подобных начинаний у других государств. В России, начавшей свой путь к открытым финансам относительно недавно, первые видимые результаты ожидаются в 2025–2026 гг.

Несмотря на многообещающие перспективы и очевидную пользу от применения открытых API, как для участников финансового рынка, так и для пользователей финансовых услуг, в данной практике остаются некоторые видимые пробелы, касающиеся ее регуляторных аспектов. Тем не менее, безусловно, вопрос требует более детального изучения с самых разных сторон, и этот процесс, ожидаемо, будет набирать обороты по мере появления новых данных и накопления опыта в использовании открытых API.

Список литературы Влияние технологии открытых API на развитие рынка финансовых услуг

- Блажевич О. Г., Сафонова Н. С. Особенности развития финансового рынка в условиях цифровизации // Научный вестник. Финансы, банки, инвестиции. 2021. № 1. С. 106–124. Текст: непосредственный.

- Развитие системы Open Banking в России / О. В. Ваганова, Н. И. Быканова, Д. В. Гордя, В. Н. Голубоцких // Современная экономика: проблемы и решения. 2022. № 1(145). С. 27–37. Текст: непосредственный.

- Криворучко С. В., Лопатин В. А. Влияние имплементации открытого банкинга на развитие национального сектора Финтех // Экономика. Налоги. Право. 2018. № 11(6). С. 80–90. Текст: непосредственный.

- Плясова С. В., Мирзоян Н. В. Финтех и «Вторая платежная директива» как фактор развития конкуренции в банковском секторе Европейского союза // Современная конкуренция. 2018. № 6(72). С. 105–116. Текст: непосредственный.

- Пономаренко В. Е. Концепция «открытого банкинга» в регуляторном ландшафте России // Юридическая наука. 2018. № 3. С. 126–132. Текст: непосредственный.

- Awrey D., Macey J. The Promise & Perils of Open Finance. Yale Journal on Regulation. 2023; 40(1): 1–59.

- Babina T., Bahaj S., Buchak G., De Marco F. et al. Customer Data Access and Fintech Entry: Early Evidence from Open Banking. Working paper 32089. Cambridge: National Bureau of Economic Research, 2024.

- Frei С., Open Banking: Opportunities and Risks. The Fintech Disruption: How Financial Innovation Is Transforming the Banking Industry. Ed. by T. Walker, E. Nikbakht, M. Kooli. Cham, Switzerland: Palgrave Macmillan, 2023. P. 167–189.

- Grassi L., Figini N., Fedeli L. How does a data strategy enable customer value? The case of FinTechs and traditional banks under the open finance framework. Financial Innovation. 2022; 8(1): 1–34.

- Jacobson D., Brail G., Woods D. APIs: A Strategy Guide. Sebastopol, CA: O’Reilly Media, Inc, 2012. 134 p.

- Leong E., Gardner J. Open Banking in the UK and Singapore: Open possibilities for enhancing financial inclusion. Journal of Business Law. 2021; 5: 424–453.

- Odorvic A. Open Banking: Between Cooperation and Competition. Annals of the Faculty of Law in Belgrade. 2023; 71(1): 65–91.

- Stefanelli V., Manta F. Digital Financial Services and Open Banking Innovation: Are Banks Becoming ‘invisible’? Global Business Review. 2023.

- Zachariadis M., Ozcan P. The API Economy and Digital Transformation in Financial Services: The Case of Open Banking. Working paper. 2016-001, La Hulpe: SWIFT Institute, 2017.