Внедрение контроллинга в практику управления

Автор: Лукьянец Л.В.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 5 (26), 2019 года.

Бесплатный доступ

В статье представлен организационно-методический подход к оценке результативности внедрения системы управления организацией на основе контроллинга, обеспечивающего интеграцию систем стратегического и тактического менеджмента. В связи со сложностью интеграции контроллинга в практику управления внедрение предполагает, прежде всего, революционные изменения во внутренней среде организации, ее бизнес-модели: отладку и реформирование действующих бизнес-процессов, изменение организационного дизайна, формирование новых и реконфигурацию существующих инфокоммуникационных связей, развитие культуры самоконтроллинга.

Контроллинг, результативность внедрения контроллинга, организационный дизайн, корпоративная культура, самоконтроллинг

Короткий адрес: https://sciup.org/140264585

IDR: 140264585

Introduction of controlling in management practices

The article presents an organizational and methodological approach to assessing the effectiveness of the implementation of the management system of the organization on the basis of controlling, ensuring the integration of strategic and tactical management systems. Due to the complexity of the integration of controlling into management practice, the implementation involves, first of all, revolutionary changes in the internal environment of the organization, its business model: debugging and reforming existing business processes, changing organizational design, the formation of new and reconfiguration of existing information and communication links, the development of a culture of self-monitoring.

Текст научной статьи Внедрение контроллинга в практику управления

Несмотря на значительный рост научных разработок в этой области, практически полностью отсутствует описание процесса внедрения контроллинга в практику управления и инструментария оценки результативности внедрения.

В научно-методической литературе процесс внедрения контроллинга в систему управления организации представлен в виде общеизвестного алгоритма реализации программы организационных изменений с той или иной степенью детализации. При этом практически не рассматриваются: ограничения при внедрении контроллинга, специфика данного процесса как революционного изменения, особенности процесса и его стадий. Кроме того, исследования в области оценки эффективности функционирования контроллинга носят фрагментарный характер, а результативность этапа внедрения практически не рассматривается авторами.

Данная статья посвящена обоснованию инструментария оценки результативности именно этапа внедрения контроллинга как базового условия обеспечения дальнейшего эффективного функционирования контроллинга в организации.

В германской модели менеджмента в процессе встраивания контроллинга в систему управления организацией предполагается выделение трех этапов – подготовительного, интервенционного и заключительного (рис. 1).

На подготовительном этапе диагностируется величина разрыва между системами стратегического и тактического управления и характер его проявления (локализуются и типологизируются организационные патологии); оценивается готовность организации к изменению идеологии и базовых принципов управления, а бизнес-модели к принципиальной структурной перестройке с учетом контекстных факторов; проводится комплексный анализ организации с последующим проектированием основных элементов подсистемы контроллинга (специфические принципы функционирования, методы реализации, инструменты, новая конфигурация инфокоммуникационных потоков и т. д.)

|

Предварительные (оперативные) корректирующие воздействия |

||||

|

Повышение эффективности использования ИТ ресурсов |

Фиксация стоимости проекта |

Повышение роли и значимости эксперта |

Повышение компетенций менеджмента |

Улучшение микроклимата |

|

ВНЕДРЕНИЕ КОНТРОЛЛИНГА |

||||||

|

Организац ионный дизайн |

Структура бизнеса |

ЦФО |

Корпоративные стандарты |

Информационно -аналитическая система |

Уровень развития системы KPI |

Мотива ционные программы |

|

Мероприятия по предотвращению отторжения персоналом организационных изменений |

||||||

Мониторинг процесса внедрения контроллинга

|

Оценка результативности внедрения контроллинга |

|

|

Рациональность бизнес-мод ели |

Степень использования возможностей внутренней. среды |

Рисунок 1. Иллюстрация алгоритма внедрения контроллинга в организации

При этом на подготовительном этапе необходимо осуществить координационные мероприятия, стандартизацию бизнес-процессов, исключить дублирующие функции и т.д., что, во-первых, обеспечит устранение (снижение уровня) выявленных организационных патологий, а во-вторых, подтвердит необходимость внедрения контроллинга и позволит оценить требуемый уровень готовности организационной системы к революционным изменениям, которые реализуются на интервенческом этапе.

Интервенческий этап включает разработку организационнометодического механизма внедрения контроллинга и его «запуск», т.е. инициацию сложных процессов реконфигурации бизнес-процессов, заменой части действующих процессов новыми и рутинизацию последних, формирование новых инфокомуникационных потоков и структурных связей, «настройку» организационного дизайна. Снижение сопротивления работников достигается за счет значительного снижения уровня деструктивных конфликтов, развития адхократии и культуры самоконтроллинга.

Мониторинг процесса встраивания системы контроллинга в систему менеджмента (вследствие его масштабности и охвата всех областей и направлений деятельности, звеньев и уровней управления) базируется на адаптированной к специфике организации технологии оценки результативности внедрения контроллинга, согласовании контрольных точек, модернизации корпоративной информационной системы.

Предлагаемый методический подход к оценке результативности внедрения системы контроллинга, учитывая его зоны ответственности, основан на подходе Р. Холла , в развитие пространственной модели эффективности системы управления В. Созинова, модели оценки 4

эффективности организационного дизайна А. Харченко, а также моделей диагностики корпоративной культуры и степени развития информационного пространства.

Поскольку целью контроллинга является гармонизация подсистем стратегического и тактического управления, а в процессе внедрения контроллинга должно обеспечиваться устранение явных и скрытых для топ менеджмента, но, тем не менее, негативно влияющих на организацию организационных патологий, то именно изменение «силы» влияния различного вида организационных патологий», в том числе, возможно, и появление новых, характеризует процесс встраивания контроллинга в систему управления организацией.

Разработка методического подхода к оценке результатов внедрения подсистемы контроллинга основана на следующих концептуальных положениях:

-

- для качественного выполнения подсистемой контроллинга функций по ликвидации разрывов между стратегическим и тактическим управлением должны быть устранены организационные патологии, что и определяет содержание методического подхода к оценке результативности внедрения контроллинга;

-

- оценка производится с точки зрения интересов инициатора внедрения контроллинга (топ-менеджмента/акционеров/собственников), что позволит исключить разногласия при интерпретации результатов внедрения.

Основываясь на традиционной классификации организационных патологий, в процессе внедрения контроллинга необходимо обеспечить:

-

- рационализацию бизнес-модели за счет совершенствования организационного дизайна и повышения уровня развития корпоративной культуры с учетом типа решаемых задач (рутинных или адхократических);

-

- более эффективное использование внутренней среды за счет повышения качества процессов разработки и принятия управленческих решений и расширения функций информационного пространства.

В свою очередь, повышение степени рациональности организационного дизайна при внедрении контроллинга обеспечивается за счет:

-

- рационализации формализованной организационной структуры, или органиграммы;

-

- повышения степени развитости связей между структурными элементами.

Таким образом, интегральный индикатор Erc результативности внедрения контроллинга представляет собой аддитивную функцию комплексных индикаторов и рассчитывается по формуле:

Erc = f (Irs, Imi, Irc, Iqd, Ifi), (1)

где: Irs, – комплексный индикатор степени рациональности формализованной организационной структуры как степени соответствия организационного дизайна объ ектным функциям; Imi – комплексный индикатор степени развитости связей между структурными элементами организационного дизайна как способности организации решать в рамках формализованного организационного дизайна поток адхократических задач;

Irc – комплексный индикатор уровня развития корпоративной культуры как способность организации осуществлять организационные изменения и вовлекать в них работников, характеристики развитости самоконтроллинга;

Iqd – комплексный индикатор уровня качества процесса разработки и принятия управленческих решений;

Ifi – комплексный индикатор степени расширения функций информационного пространства.

Расчет комплексных индикаторов производится по формуле:

Irs, Imi, Irc, Iqd, Ifi = /m, (2)

где Ai – частный индикатор, принятый для оценки соответствующего комплексного индикатора;

m – количество частных индикаторов, принятых для оценки соответствующего комплексного индикатора.

Рациональность формализованной организационной структуры характеризует отсутствие (низкий уровень проявления) таких патологий, как господство структуры над функцией, бюрократизм, автаркия подразделений.

Развитость связей между структурными элементами организационного дизайна определяется отсутствием (незначительным проявлением) следующих организационных патологий: рассеивание целей, неуправляемость, разрыв между решениями и их реализацией, игнорирование организационного порядка, стагнация.

Уровень развития корпоративной культуры с точки зрения соответствия ее типа специфике решаемых задач характеризуется отсутствием (снижением влияния) таких организационных патологий, как бессубъектность, т. е. нежелание/отсутствие возможностей у работников делать что-то за пределами минимально предписанного, и подавление развития функционированием, когда за выполнением рутинных задач рассеиваются стратегические цели организации, а также «силой» проявления самоконтроллинга, который на этапе внедрения контроллинга может находиться в зачаточном состоянии или проявляться фрагментарно. На данной стадии необходимо обеспечить активизацию персонала в части выявления и ликвидации диспропорций, рассогласований, узких мест, что, обеспечит, с одной стороны, получение первых заметных успехов, а с другой - повышение лояльности персонала к организационным изменениям, придание самоконтроллингу массового всеобъемлющего характера.

Качество процесса разработки и принятия управленческих решений определяется соответствием принимаемых решений таким характеристикам, как своевременность, полномочность, рациональность, лаконичность и непротиворечивость. О снижении качества принимаемых решений свидетельствует наличие таких организационных патологий, как инверсия, маятниковые решения, дублирование организационного порядка, когда работникам отдельными распоряжениями или приказами предписывается делать что-либо, что они и так должны выполнять согласно должностным инструкция.

В современных условиях возрастает роль информационного пространства как основы управления, функции которого расширяются от непосредственно передачи, хранения, обработки данных до следующего вида функций:

-

- интегрирующей, способствующей объединению в единую среду (в т. ч. социокультурную) различных видов деятельности и занимающихся ими работников;

-

- коммуникативной, образующей особую среду интерактивной, мобильной коммуникации и обмена знаниями;

-

- актуализирующей, с помощью которой производится актуализация интересов различных субъектов деятельности.

Структурно-логическая схема расчета интегрального показателя результативности внедрения контроллинга .

Разработанный подход к внедрению контроллинга и оценки его результативности апробирован в одной из организаций крупного бизнеса агропромышленного комплекса в рамках проекта модернизации деятельности департамента финансового контроля и отчетности, одним из направлений деятельности которого является повышение эффективности бизнес-процессов. Проект предполагал в период с 01.03.2019 г. по 01.03.2020 г. трансформацию элементов бизнес-модели (по направлениям: организационный дизайн, корпоративные стандарты, информационноаналитическая система, ЦФО, мотивационные программы, система KPI и др.); мониторинг достижения эталонных значений в промежуточной точке контроля 01.09.2017 г. с целью определения степени достижения эталонных значений, диагностики причин отклонений, про-ведения корректирующих мероприятий (при необходимости).

В процессе предварительной диагностики бизнес-модели исследуемой организации выявлены: (1) неактуальность (отсутствие) 70% организационной документации, регламентирующей деятельность структурных подразделений и должностных лиц; (2) дублирование 18% организационно-распорядительных документов, причем в отдельных подразделениях значение этого показателя доходило до 25%; (3) низкий уровень развития адхократических элементов корпоративной культуры, не обеспечивающей вовлечение работников в процессы преобразований.

Мониторинг индикаторов в промежуточной контрольной точке 01.09.2019 г. выявил отставание темпов прироста значений коэффициентов по направлениям обеспечения рациональности формализованной организационной структуры и развития организационной культуры (рис. 2).

Результаты анализа причин отклонений в контрольной точке 01.09.2017 г. выявили игнорирование руководителями подразделений отдела продаж, транспортной и складской логистики необходимости разработки положений об отделах; отсутствие проактивного подхода по развитию работников у линейного менеджмента (ненаправление на программы повышения квалификации, непривлечение работников к наставничеству). С целью сокращения негативного влияния выявленных факторов обязанность руководителей подразделений разработать положения об отделах и актуализировать должностные инструкции работников, была закреплена приказом, для формализации процесса наставничества был разработан корпоративный стандарт, с целью увеличения вовлеченности работников в процесс обучения был увеличен бюджет на обучение на 7%, для линейных менеджеров был проведен однодневный курс обучения на тему «Корпоративная культура как способ повышения эффективности сотрудников». Указанные мероприятия позволили увеличить темп прироста интегрального индикатора результативности внедрения контроллинга в контрольной точке 01.03.2020 г. на 2 процентных пункта по сравнению со значением на 01.09.2019 г. (табл. 1).

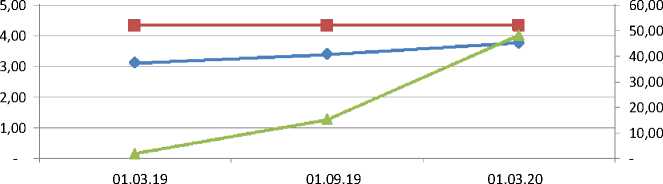

Динамика интегрального индикатора результативности внедрения контроллинга и показателя EBITDA, результирующего деятельность исследуемой организации, представлена на рисунке 3 .

Входе обсуждения организационных изменений с топ-менеджментом организации, в которой проводилось внедрение системы управления на основе контроллинга.

Комплексный индикатор степени расширения функций информационного

пространства

Комплексный индикатор качества разработки и принятия управленческих решений

Комплексный индикатор степени рациональности формализованной организационной структуры

1,00

Комплексный индикатор степени развитости связей между структурными элементами

Комплексный индикатор уровня развития организационной культуры

-с— Значение коэффициента Эталонное-■- Значение коэффициента 01.03.18

—*—Значение коэффициента 01.09.17 —и— Значение коэффициента 01.03.17

Рисунок 2. Иллюстрация динамики комплексных нормализованных индикаторов результативности внедрения системы управления на основе контроллинга в исследуемой организации

Таблица 1- Интегральный индикатор результативности внедрения контроллинга в исследуемой организации

|

Индикатор |

Значение коэффициента |

|||

|

Эталонное |

01.03.18 |

01.09.17 |

01.03.17 |

|

|

Интегральный индикатор результативности внедрения контроллинга |

4.33 |

3.77 |

3.40 |

3.11 |

-

—^ Интегральный индикатор результативности внедрения контроллинга

-

—■— Эталонное значение интегрального индикатора Прирост EBITDA 2019 г. в сравнении с 2020 г.

Рисунок 3. Иллюстрация взаимосвязи интегрального индикатора результативности внедрения контроллинга и EBITDA исследуемой организации

Отмечено положительное влияние контроллинга на эффективность работы филиала. Анализ показателя EDITDA, помимо влияния таких причин, как повышение отпускных цен в апреле и ноябре 2019 г., реализация прочего имущества в 2019 г. и списание невозвратной дебиторской задолженности в 2018 г, выявил, что внедрение контроллинга привело к увеличению показателя на 12% (согласно экспертной оценке) по итогам работы в 2019 г. по сравнению с 2018 г.

По результатам субъективной оценки 28-ю специалистами 12-ти структурных подразделений исследуемой организации (отдел продаж, отдел обслуживания клиентов, отдел главного технолога и др.) применение на практике инструментария контроллинга и самоконтроллинга способствовало улучшению взаимодействия подразделений, повышению скорости принятия межфункциональных решений, повышению ответственности работников и качества выполнения ими должностных обязанностей.

Разработанный методический подход к оценке результативности внедрения контроллинга в организации ориентирован на гармонизацию основных компонентов бизнес-модели: бизнес-процессов, организационного дизайна, организационной культуры, процессов разработки и принятия управленческих решений, инфокоммуникационного пространства. Апробация предлагаемого инструментария оценки на практике показала его релевантность поставленной цели.

Анкетирование работников, с одной стороны, и содержательный анализ локальных нормативных актов – с другой, позволяет сократить разрыв между формализованными и неформализованными составляющими организационного дизайна, вовлечь персонал в процесс преобразований, оценить и повысить гибкость и адаптивность организации, ее способность к самообучению и саморазвитию.

Список литературы Внедрение контроллинга в практику управления

- Афоничкин А.И., Михаленко Д.Г. Модели и методы оценки эффективности организационной структуры системы корпоративного управления // Вестник Волжского университета им. В.Н. Татищева, 2018. - № 1(27).

- Информационное пространство. [Электронный ресурс]. URL: https://utmagazine.ru/ posts/9869-informacionnoe-prostranstvo (дата обращения: 20.04.2018).

- Ананькина Е.А., Данилочкина Н.Г., Данилочкин С.В. и др. Контроллинг как инструмент управления предприятием. - М.: ЮНИТИ, 2018 - 345с.

- Карминский А.М., Фалько С.Г., Жевага А.А., Иванова Н.Ю. Контроллинг: Учебник.- М.: Финансы и статистика, 2016 -126с.

- Теплякова Т.Ю. Контроллинг: Учебное пособие. - Ульяновск: УлГТУ, 2018 - 387с.

- Манойло А.В. Государственная информационная политика в особых условиях. - М.: МИФИ, 20017- 134с.

- Минцберг Г. Структура в кулаке: создание эффективной организации / Пер. с англ. под ред. Ю.Н. Каптуревского. - СПб.: Питер, 2014 - 134с.

- Мирошниченко Е.Б., Никифорова Л.Е. Организационно-методический механизм внедрения контроллинга в российскую практику менеджмента // Креативная экономика. - 2018. - № 1. -

- DOI: 10.18334/ce.12.1.38779

- Мирошниченко Е.Б., Никифорова Л.Е. Практические аспекты контроллинга: отечественный и зарубежный опыт» // Современная наука: актуальные проблемы и пути их решения, 2016. - № 5(27).

- Мирошниченко Е.Б., Никифорова Л.Е. Концептуальный подход к управлению организацией на основе методологии контроллинга // Конкурентоспособность в глобальном мире: экономика, наука, технологии, 2017. - № 2-1(29).

- Пригожин А.И. Методы развития организаций. - М.: МЦФЭР, 2017. - 123с.

- Созинов В.А. Исследование систем управления: Учебное пособие. - Владивосток: Издательство ВГУЭС, 2017 - 67с.

- Трофимова Л.А., Трофимов В.В. Управленческие решения (методы принятия и реализации): Учебное пособие. - СПб.: Изд-во СПбГУЭФ, 2017 - 156с.

- Харченко А.А. Инструментарий развития организационного дизайна компании на основе конвергенции технологий и компетенций: Диссертация… кандидата экон. наук: 08.05.00. - Новосибирск, 2017. - 134с.

- Холл Ричард Х. Организации: структуры, процессы, результаты. - Серия «Менеджмент. Теория и практика». - Москва: ИД «РАВНОВЕСИЕ», 2017. - 247с.