Внедрение политики управления финансовыми рисками в ООО "Техоснастка"

Автор: Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (73), 2017 года.

Бесплатный доступ

Предлагается методика разработки системы мероприятий внедрению эффективной стратегии развития предприятия. Управление финансовыми рисками предприятия представляет собой часть деятельности финансового менеджера. Каждое предприятие для обеспечения стабильной работы в будущем, должно иметь четко определенные цели. Наиболее эффективной системой менеджмента является система стратегического менеджмента, которая требует от руководителей понимания сущности стратегии, использования приемов и методов стратегического менеджмента, разработки стратегических планов. Отсюда, стратегия должна изменяться и приспосабливаться к изменению условий, как внешней, так и внутренней среды. Поэтому, актуальной является проблема управления предприятием. Анализ указанных проблем показал отсутствие эффективного управления предприятиями с учетом рисковых ситуаций. В настоящее время не существует эффективных методик и моделей управления предприятием, представляющих собой отношения экономического субъекта, предполагающего взаимосвязь в предоставлении и потреблении товаров и услуг. Политика управления финансовыми рисками представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы мероприятии по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности. В рамках этой политики определен перечень финансовых рисков. Идентифицированы наиболее значимые финансовые риски и с помощью бальной шкалы произведено ранжирование рисков и определена кривая акцентов. Сделан вывод о состоянии проблемы финансовых рисков на предприятии: наиболее приоритетным риском является риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития), он имеет наибольшую оценку. Далее следуют риски неплатежеспособности (или риск несбалансированной ликвидности) предприятия и криминогенный риск. Наименее приоритетным является депозитный риск. На заключительном этапе предложены методы снижения финансовых рисков предприятия. Такие как прогнозирование и мониторинг производственно-финансовой деятельности с установлением нормативных диапазонов, повышение платежеспособности через оптимизацию управления денежными активами. И в качестве методов снижения криминогенного риска выделены методы переноса финансового риска, такие как, диверсификация и страхование.

Управление, методика, предприятие, стратегия, экономика

Короткий адрес: https://sciup.org/140229861

IDR: 140229861 | DOI: 10.20914/2310-1202-2017-3-212-218

Introduction of policy of management of financial risks in LLC Tekhosnastka

Proposed the technique of development of the system of actions to implementation of the effective development strategy of the enterprise is described. Control of financial risks of the enterprise represents a part of activities of the financial manager. Each enterprise for support of stable operation in the future, shall have accurately definite purposes. The most effective system of management is the system of strategic management which demands from principals of understanding of an entity of strategy, use of receptions and methods of strategic management, development of strategic plans. From here, strategy shall change and adapt to change of conditions, both the external, and internal environment. Therefore, the business management problem is urgent. The analysis of the specified problems showed absence of effective management of the enterprises taking into account risk situations. Now there are no effective techniques and models of business management representing the relations of the economic subject assuming correlation in provision and consuming of goods and services. The policy of control of financial risks represents a part of the general financial strategy of the enterprise consisting in system development an action for neutralization of possible negative financial consequences of the risks connected to implementation of different aspects of financial activities. Within this policy the list of financial risks is defined. The most significant financial risks are identified and by means of a ball scale ranging of risks is made and the curve of accents is defined. The conclusion is drawn on a status of a problem of financial risks at the enterprise: the most priority risk is the risk of lowering of financial stability (or risk of violation of equilibrium of financial development), it has the greatest assessment. Further risks of insolvency (or risk of unbalanced liquidity) the enterprises and criminogenic risk follow. The least priority is the deposit risk. At the final stage methods of lowering of financial risks of the enterprise are offered. Such as prediction and monitoring of production and financial activities with establishment of the normative ranges, increase in solvency through optimization of control of monetary assets. And as methods of lowering of criminogenic risk methods of transfer of financial risk, such as, diversification and insurance are selected

Текст научной статьи Внедрение политики управления финансовыми рисками в ООО "Техоснастка"

Политика управления финансовыми рисками представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы мероприятии по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности

Управление финансовыми рисками предприятия

Управление финансовыми рисками предполагает использование повторяющихся процедур, фаз, функций. Результатом реализации таких функций управления как анализ является оценка конкурентоспособности предприятия; прогнозирования –прогноз возможных состояний; планирования –разработка плана и стратегии развития; организации и мотивации– функционирование, мотивация, финансирование, организационное и инвестиционное проектирование; контроля и регулирования– корректировка и разработка программы, механизма деятельности [5, 6].

Управление финансовыми рисками состоит из подготовительного этапа, обеспечивающего разработку стратегии; основного этапа – реализации стратегии; заключительного этапа, в формате которого осуществляется корректировка и обратная связь.

Каждый этап включает реализацию определенных функций управления: первый этап –анализа и прогнозирования микросреды и макросреды; второй –планирования; третий – организации и мотивации, контроля и регулирования [7, 8]. Макроокружение и рыночная среда подвергаются постоянному анализу.

Предприятие –это элемент макросреды. Соответствие деятельности предприятия условиям макросреды является необходимым требованием [1, 2]. Многие субъекты хозяйствования используют из макросреды ограниченные ресурсы, необходимые для того, чтобы поддержать продуктивную деятельность, а также внутренний потенциал на адекватном уровне. [3, 4]. При разработке стратегий управления развитием предприятий следует учитывать тенденции развития внешней среды и позицию, занимаемую предприятием в макросреде, что позволяет осуществить прогноз угроз и возможностей предприятия на рынке [9–11].

Микросреда предприятия характеризуется ресурсной возможностью, а также потенциалом, позволяющим выиграть конкурентную борьбу. Основные составляющие микросреды предприятия – это производственные, финансовые, инвестиционные, маркетинговые, организационные компоненты. Эффективное управление позволяет поддержать и расширить деятельность предприятия, обеспечить конкурентные преимущества в перспективе.

Разработка и внедрение политики управления финансовыми рисками осуществляется на основе следующих этапов:

-

1. Идентификация полного перечня рисков, связанных с финансовой деятельностью предприятия.

-

2. Определение наиболее существенных и опасных финансовых рисков.

-

3. Определение и использование методов оценки вероятности наступления рискового события по финансовым рискам.

-

4. Оценка уровня риска.

-

5. Разработка и применение методов снижения рисков.

-

6. Оценка результативности нейтрализации и организация мониторинга финансовых рисков.

Предлагаемую политику управления финансовыми рисками на предприятии ООО «Техо-снастка» представим на рисунке 1.

Далее проведем идентификацию отдельных видов рисков, связанных с финансовой деятельностью предприятия ООО «Техоснастка».

Определим полный перечень финансовых рисков предприятия. Результаты идентификации рисков сведем в таблицу 1.

|

Политика управления финансовыми рисками предприятия | Financial Risk Management Policy |

||

|

Идентификация полного перечня рисков | Identification of the full list of risks |

||

|

Определение наиболее существенных и опасных финансовых рисков Determination of the most significant and dangerous financial risks |

||

|

Определение и использование методов оценки вероятности наступления рискового события по финансовым рискам Determination and use of methods for assessing the probability of occurrence of a risk event for financial risks |

||

|

Оценка величины риска| Risk assessment values |

||

|

Разработка и применение методов снижения рисков Development and application of risk reduction methods |

||

|

ОценкарезультативностинейтрализациииорганизациямониторингафинансовыхрисковAssessment of effectiveness of neutralization and organization of monitoring of financial risks |

||

Рисунок 1. Предлагаемая политика управления финансовыми рисками на предприятии ООО «Техоснастка»

Figure 1. The offered policy of financial risk management at the entity of LLC Tekhosnastka

Поэтому необходимо создавать субъективные и объективные элементы, формирующие управленческую культуру, включающую стили и стратегии управления [4,5,8](рисунок 1).

Современное демократическое государство может эффективно развиваться при наличие открытого, информированного общества, которому способствует развитая информационная, телекоммуникационная инфраструктура.

Общественной информированностью определяется общественный интеллект, социальная воля, целенаправленность.

Рост информации, знании, информационных услуг, всех отраслей, связанных с производственной деятельностью (телекоммуникационной, компьютерной, телевизионной) является доминирующим фактором экономического развития [12]

Информационные технологии имеют всепроникающий характер и скорость проникновения на предприятии, в каждый сектор промышленности, государственного управления [13].

Внутренними факторами системы, учитывающими привлекательность экономики региона и предприятий в регионе являются:

─ показатели уровня развития экономики региона и емкости рынка;

─ многообразие регионального ресурса;

─ инфраструктура рынка;

─ доступность информации;

─ другой спектр социально-экономических факторов.

Поэтому необходимо создавать субъективные и объективные элементы, формирующие управленческую культуру, включающую стили и стратегии управления [14, 15] .

Следующим мероприятием является определение наиболее существенных и опасных финансовых рисков.

Построим треугольник пар и сопоставим пары финансовых рисков, выбирая наиболее существенный и опасный из каждой пары риск (наиболее важный риск отмечен знаком *), рисуно к 2.

По результатам анализа определим количество повторений каждого финансового риска и составим таблицу.Следующим мероприятием является определение и использование методов оценки вероятности наступления рискового события по финансовым рискам.

Проведем анализ приоритетности выявленных финансовых рисков. Балльная шкала оценок соответствует количеству выявленных финансовых рисков. Финансовому риску, который наибольшее количество раз повторяется, ему присваивается максимальный балл, т. е. данный финансовый риск считается наиболее важным и опасным.

Результаты ранжирования сводятся в таблице 2.

Таблица 1.

Перечень финансовых рисков предприятия ООО «Техоснастка»

Table 1.

List of financial risks of the LLC Tekhosnastka enterprise

|

Наименование риска Name of risk |

Характеристика и проявление | Characteristic and manifestation |

|

1 |

2 |

|

Риск снижения финансовой устойчивости Risk of decrease in financial stability |

Порождается несовершенством структуры капитала (высокой долей используемых заемных средств), является следствие мне сбалансированности положительного и отрицательного денежных потоков организации по объемам | It is generated by imperfection of structure of the capital (a high share of the used borrowed funds), is a consequence of imbalance of positive and negative cash flows of the organization for volumes |

|

Риск неплатёжеспособности Risk of insolvency |

Порождается снижением уровня ликвидности оборотных активов, является следствием разбалансированности положительного и отрицательного денежных потоков предприятия во времени | It is generated by decrease in level of liquidity of current assets, is a consequence of unbalance of positive and negative cash flows of the enterprise in time |

|

Инвестиционный риск investment risk |

Проявляется в возможности возникновения финансовых потерь в процессе инвестиционной деятельности организации. Подразделяется в свою очереди на виды. | It is manifested in the possibility of financial losses in the process of the investment activity of the organization. It is subdivided in its turn into species. |

|

Инфляционный риск inflation risk |

Проявляется в возможности обесценения реальной стоимости капитала (в форме финансовых активов организации), а так же предполагаемых доходов от осуществления финансовых операций в условиях инфляции| It is shown in a possibility of depreciation of actual cost of the capital (in the form of financial assets of the organization), and also the estimated income from implementation of financial operations in the conditions of inflation |

|

Процентный риск interest risk |

Проявляется в непредвиденном изменении % ставки (как депозитной, так и кредитной) на финансовом рынке. Негативные финансовые последствия процентного риска проявляются в эмиссионной деятельности организации (при эмиссии, как акций, так и облигаций), в краткосрочных финансовых вложениях, в его дивидендной политике | It is shown in unforeseen change of % of a rate (both deposit, and credit) in the financial market. Negative financial consequences of percentage risk are shown in issue activity of the organization (at issue, both stocks, and bonds), in short-term financial investments, in his dividend policy |

|

Валютный риск currency risk |

Характерен для организаций, ведущих внешнеэкономическую деятельность (импортирующим сырье, материалы, комплектующие и полуфабрикаты и экспортирующим готовую продукцию) | It is characteristic of the organizations conducting the external economic activity (importing raw materials, materials, accessories and semi-finished products and exporting finished goods) |

Продолжение табл. 1

|

1 |

2 |

|

Депозитный риск Deposit risk |

Проявляется в возможности невозврата депозитных вкладов. Может возникнуть в случае неправильного выбора коммерческого банка для осуществления депозитных операций организации | It is shown in a possibility of a non-return of deposit deposits. Can arise in case of the wrong choice of commercial bank for implementation of deposit operations of the organization |

|

Кредитный риск credit risk |

Возникает в случае предоставления товарного или потребительского кредита | Arises in case of granting a commodity or consumer loan |

|

Налоговый риск Tax risk |

Может проявляться через возможность появления новых видов налогов и сборов; изменения уровня ставок; увеличения и уменьшения сроков и условий налоговых платежей; изменения или отмены налоговых льгот | It can be shown through a possibility of emergence of new types of tax and collecting; changes of level of rates; increase and reduction of terms and conditions of tax payments; changes or cancellations of tax benefits |

|

Структурный риск Structural risk |

Связан с неэффективным финансированием текущих затрат организации, из-за высокого удельного веса постоянных издержек в общей их сумме | It is associated with inefficient financing of the organization's current costs, because of the high proportion of fixed costs in their total amount |

|

Криминогенный риск Criminogenic risk |

Связан с возможностью фиктивного банкротства организации; подделкой документов, обеспечивающих-незаконноеприсвоениестороннимилицамиденежныхидругихактивов; и другие | It is connected with a possibility of fictitious bankruptcy of the organization; forgery, the monetary and other assets providing misappropriation by third parties; and others |

|

Риск несвоевременного осуществления расчетно-кассовых операций Risk of untimely implementation of settlement and cash operations |

Проявляется в несоблюдении кассовой дисциплины обслуживающим коммерческим банком| It is shown in non-compliance with cash discipline by the serving commercial bank |

|

Риски стихийных бедствий Risks of natural disasters |

Проявляется в потере части или всех активов предприятия (основных средств; запасов товарно-материальных ценностей) | It is shown in loss of a part or all assets of the enterprise (fixed assets; stocks of inventory items) |

|

Нарушение действующего законодательства Violation of the existing legislation |

Нарушение налогового законодательства, осуществление деятельности без лицензии, разрешений, задержка выплаты заработной платы | Violation of tax laws, performance of activities without a license, permits, delay in payment of wages |

|

1* |

1* |

1* |

1* |

1* |

1* |

1* |

1* |

1* |

1* |

1* |

1* |

1* |

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

2* |

2* |

2* |

2* |

2* |

2* |

2* |

2* |

2 |

2* |

2* |

2* |

|

|

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11* |

12 |

13 |

14 |

|

|

3 |

3 |

3* |

3* |

3* |

3* |

3 |

3 |

3* |

3 |

3 |

||

|

4* |

5* |

6 |

7 |

8 |

9 |

10* |

11* |

12 |

13* |

14* |

||

|

4* |

4* |

4* |

4* |

4* |

4* |

4 |

4* |

4 |

4* |

|||

|

5 |

6 |

7 |

8 |

9 |

10 |

11* |

12 |

13* |

14 |

|||

|

5* |

5* |

5* |

5 |

5* |

5 |

5* |

5 |

5 |

||||

|

6 |

7 |

8 |

9* |

10 |

11* |

12 |

13* |

14* |

||||

|

6* |

6* |

6* |

6* |

6 |

6* |

6* |

6 |

|||||

|

7 |

8 |

9 |

10 |

11* |

12 |

13 |

14* |

|||||

|

7 |

7 |

7 |

7 |

7 |

7 |

7 |

||||||

|

8* |

9* |

10* |

11* |

12* |

13* |

14* |

||||||

|

8 |

8* |

8 |

8* |

8 |

8 |

|||||||

|

9* |

10 |

11* |

12 |

13* |

14* |

|||||||

|

9* |

9 |

9* |

9 |

9* |

||||||||

|

10 |

11* |

12 |

13* |

14 |

||||||||

|

10 |

10* |

10 |

10 |

|||||||||

|

11* |

12 |

13* |

14* |

|||||||||

|

11* |

11 |

11* |

||||||||||

|

12 |

13* |

14 |

||||||||||

|

12 |

12* |

|||||||||||

|

13* |

14 |

|||||||||||

|

13 |

||||||||||||

|

14* |

||||||||||||

Рисунок 2. Треугольник пар рисков

-

Figure 2. The triangle of couples is risk

Таблица 2.

Анализ результатов сравнения

Table 2.

Analysis of results of comparison

|

Порядковый номер риска, n Sequence number of risk, n |

Количество повторений Repeat |

|

1 |

13 |

|

2 |

11 |

|

3 |

5 |

|

4 |

9 |

|

5 |

6 |

|

6 |

6 |

|

7 |

0 |

|

8 |

3 |

|

9 |

6 |

|

10 |

3 |

|

11 |

11 |

|

12 |

2 |

|

13 |

9 |

|

14 |

7 |

Таблица 3.

Ранжирование рисков

Table 3.

Risk ranking

|

Оценка риска, m Risk assessment, m |

Порядковый номер риска, n Sequence number of risk, n |

|

14 |

1 |

|

12,5 |

2 |

|

12,5 |

11 |

|

10,5 |

4 |

|

10,5 |

13 |

|

7,5 |

14 |

|

7,5 |

5 |

|

7,5 |

6 |

|

7,5 |

9 |

|

5 |

3 |

|

3,5 |

8 |

|

3,5 |

10 |

|

2 |

12 |

|

1 |

7 |

Приведем расчет оценки рисков.

Риск номер 2: (13+12)/2=12,5 баллов

Риск номер 11: (13+12)/2=12,5 баллов

Риск номер 4: (11+10)/2=10,5 баллов

Риск номер 13: (11+10)/2=10,5 баллов

Риск номер 14: (9+8+7+6)/4=7,5 баллов

Риск номер 5: (9+8+7+6)/4=7,5 баллов

Риск номер 6: (9+8+7+6)/4=7,5 баллов

Риск номер 9: (9+8+7+6)/4=7,5 баллов

Риск номер 3: 5 баллов

Риск номер 8: (4+3)/2=3,5 балла

Риск номер 10: (4+3)/2=3,5 балла

Риск номер 12: 2 балла

Риск номер 7: 1 балл

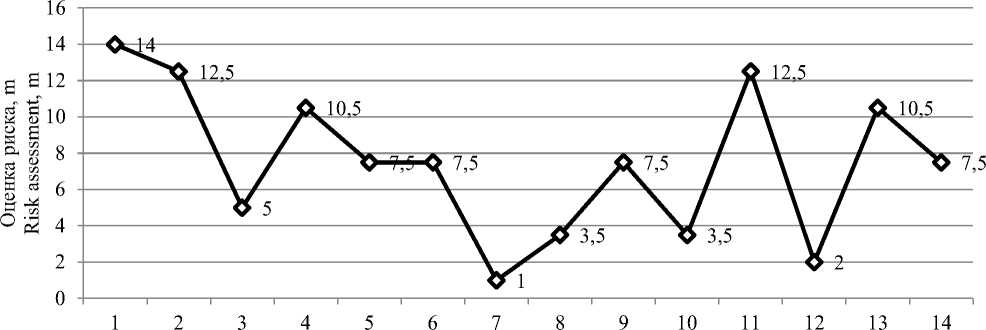

Анализ результатов ранжирования рисков представим в таблице 4. На основании данных таблиц ы 4 изобразим кривую акцентов, рисунок 3.

Таблица 4.

Анализ результатов ранжирования рисков

Table 4.

Analysis of results of ranging of risks

|

Оценка риска, m Risk assessment, m |

Порядковый номер риска, n Sequence number of risk, n |

|

14 |

1 |

|

12,5 |

2 |

|

5 |

3 |

|

10,5 |

4 |

|

7,5 |

5 |

|

7,5 |

6 |

|

1 |

7 |

|

3,5 |

8 |

|

7,5 |

9 |

|

3,5 |

10 |

|

12,5 |

11 |

|

2 |

12 |

|

10,5 |

13 |

|

7,5 |

14 |

Порядковый номер риска, n Sequence number of risk, n

Рисунок 3. Кривая акцентов

-

Figure 3. Curve of accents

Вывод о состоянии проблемы рисков на предприятии ООО «Техоснастка»: наиболее приоритетным риском является риск под номером 1, т. е. риск снижения финансовой устойчивости, он имеет наибольшую оценку (m 1 =14). Далее следуют риски с номерами 2 и 11, которые обладают одинаковыми оценками (m 2 =12,5; m 11 =12,5). Соответственно, это риск неплатежеспособности организации и криминогенный риск. Следующими по приоритетности являются риски 4,13 (m 4 =m 13 =10,5). Это инфляционный риск и риски стихийных бедствий соответственно и так далее. На последнем месте наименее приоритетный риск 7 – это депозитный риск (m 7 =1).

Следовательно, в первую очередь следует проводить мероприятия по снижению риска 1, 2, 11, затем снижать риски 4, 13, после этого – риски 14, 5, 6, 9 Следующими на очереди стоят риски 3, 8 и 10, и наконец, риски 12 и 7.

Предполагаемые действия в случае неблагоприятного воздействия указанных рисков: улучшение технико-экономических показателей выполняемых работ и оказываемых услуг за счет внедрения новых более перспективных рентабельных услуг, разработки и внедрения мероприятий, направленных на повышение качества, снижения материальных и трудовых затрат, повышение производительности труда;

Список литературы Внедрение политики управления финансовыми рисками в ООО "Техоснастка"

- Makhovikova G.A., Kasyanenko T.G. Analiz I otsenka riskov v bznese2015. 464 p.

- Artemenko V.B. Crises in control of financial competence of the organization. Territoriya nauki2015. no. 3. pp. 74-79.

- Vlasov A.B. Khlebnikov V. Yu., Meshcheryakov V.I., Kudryavtseva N.N. Rating assessment of activities of economic entities of budgetary institutions. Sovremennye problem nauki I obrazovaniya2015. no. 1-1. pp. 796-803.

- Kudryavtseva N.N. Implementation of the balanced system of indices at the enterprise. Innovatsionnyi vestnik. 2012. no. 2. pp. 27-34.

- Pakhomova Yu. V., Kudryavtseva N.N. The strategy of management in business management рын services. Maerialy mezhd. nauch.-prakt. konf2014. pp. 73-74.

- Chudinova L.N., Sirotkina N.V. Investment support of the sustainable balanced development of the region: problems, threats, target reference points. Region sistema ekonomika upravlenie2016. no. 1. pp. 24-31.

- Fokina O.M., Zvyagin D.I., Chudinova L.N. Enhancement of valuation methods of investment projects during commercialization. Nasosy. Turbiny. Sistemy2013. no. 4. pp. 30-38.

- Golubkov E. P. Strategicheskii menedzhment2015. 292 p.

- Fatkhutdinov R.A. Upravlenie resheniyaMoscow, Infra-M, 2015. 352 p.

- Pakhomova Yu. V. A management role in business management of cellular communication. Vestnik VGTU2014. vol. 10. no. 3-1. pp. 114-119.

- Herrmann A., Tomczak T., Befurt R. Determinants of radical product innovations. European Journal of Innovation Management. 2006. vol. 9. no. 1. pp. 20-43.

- Kihn M. House of lies: how management consultants steal your watch and then tell you the time. 2012. pp. 21-25.

- Brettel M. et al. Crossfunctional integration of R&D, marketing, and manufacturing in radical and incremental product innovations and its effects on project effectiveness and efficiency. Journal of Product Innovation Management. 2011. vol. 28. no. 2. pp. 251-269.

- Ax C., Bjørnenak T. Bundling and diffusion of management accounting innovations -the case of the balanced scorecard in Sweden. Management Accounting Research. 2005. vol. 16. no. 1. pp. 1-20.

- Resting S. A potential for understanding and the interference of power: discourse as an economic mechanism of coordination. Journal of Economic Issues. 1998. vol. 32. no.. 4. pp. 1053-1078.

- Senor DanStart-up Nation, 2016. 198 р.

- Korea's ‘Clean Construction System' forenhancing transparency in public construction shared with Ukraine Available at: http://www.undp.org/content/seoul_policy_center/en/home/presscenter/articles/2016/06/23/koreas-clean-construction-system-for-enhancing-transparency-inpublic-construction-shared-with-ukraine 0.html

- Brunswicker S., Vanhaverbeke W. Open innovation in small and medium-sized enterprises (SMEs): External knowledge sourcing strategies and internalorganizational facilitators. Journal of Small Business Management. 2015. vol. 53. no.. 4. pp. 1241-1263.

- Grošelj P., Stirn L.Z., Ayrilmis N., Kuzman M.K. Comparison of some aggregation techniques using group analytic hierarchy process, Expert Systems with Applications. 2015. vol. 42. no. 4. pp. 2198-2204

- Zhu B., Zeshui Xu Analytic hierarchy process-hesitant group decision making. European Journal of Operation Research. 2014. vol. 239. no. 3. pp. 794-801