Внедрение системы финансового планирования с использованием внутривузовской информационной системы

Автор: Филипенко Наталья Васильевна, Полубояров Валерий Викторович

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Экономика университетов

Статья в выпуске: 6 т.21, 2017 года.

Бесплатный доступ

Статья относится к категории кейсов, описывает опыт реализации финансового планирования в Волгоградском государственном университете. Описан подход к решению практической проблемы повышения внутренней эффективности вуза. Раскрывается суть использованного подхода к финансовому управлению вузом, основанного на бюджетировании, описаны используемые технологии. Предложена новая методическая основа для построения процессов планирования и бюджетирования финансово-хозяйственной деятельности вуза, а также способ построения инфраструктуры обеспечения сбора первичных показателей, расчета показателей плана финансово-хозяйственной деятельности, а также автоматизации процесса планирования и бюджетирования. Определено место финансового планирования в процессе разработки и реализации стратегии развития университета. Выбрана модель планирования и бюджетирования, разработаны локальные документы, регламентирующие процесс планирования и бюджетирования, разработана архитектура комплексной информационной системы, выполняющей функции поддержки процесса планирования и бюджетирования, определены центры финансовой ответственности, виды планов, доходы и расходы, входящие в планы, сформированы бюджеты центров финансовой ответственности. В результате проведенного исследования была подтверждена эффективность смешанной модели планирования и бюджетирования для регионального автономного университета, а также целесообразность использования собственной системы информационной поддержки процесса финансового планирования.

Финансовое планирование, план финансово-хозяйственной деятельности, центры финансовой ответственности

Короткий адрес: https://sciup.org/142227238

IDR: 142227238

Implementation of the financial planning system using the intra-university information support system of the financial planning process

The case-type article describes the experience of implementing financial planning in Volgograd State University. It describes an approach to solving the practical problem of improving university internal efficacy. The gist of the used budgeting-based approach to university financial management is described alongside with its technologies. The article suggests a new methodological basis for designing the process of planning and budgeting the university’s financial and economic activities as well as a method of creating infrastructure for gathering primary indicators, calculating the indicators of business finance-related matters, as well as for the automatization of planning and budgeting process. The authors identified the place of financial planning in the process of formulating and implementing university development strategy. There was chosen a model for planning and budgeting, local documents were worked out to regulate the planning and budgeting process, architecture of complex information system was designed to support planning and budgeting processes. The article enumerates financial responsibility centers, types of plans, income and costs included into the plans. Budgets of the financial responsibility centers were formed. As a result of the research, the authors proved the efficacy of a mixed planning and budgeting model for a regional autonomous university, as well as the feasibility of using its own information support system for the financial planning process.

Текст научной статьи Внедрение системы финансового планирования с использованием внутривузовской информационной системы

Кл юч евы е сл ов а: финансовое планирование, план финансово-хозяйственной деятельности, центры финансовой ответственности, АСУ ПФХД.

Статья относится к категории кейсов, описывает опыт реализации финансового планирования в Волгоград ском государственном университете. Описан подход к решению практической проблемы повышения внутренней эффективности вуза. Раскрывается суть использованного подхода к финансовому управлению вузом, основанного на бюджетировании, описаны используемые технологии. Предложена новая методическая основа для построе ния процессов планирования и бюджетирования финансово-хозяйственной деятельности вуза, а также способ построения инфраструктуры обеспечения сбора первичных показателей, расчета показателей плана финансо во-хозяйственной деятельности, а также автоматизации процесса планирования и бюджетирования. Опреде лено место финансового планирования в процессе разработки и реализации стратегии развития университета Выбрана модель планирования и бюджетирования, разработаны локальные документы, регламентирующие процесс планирования и бюджетирования, разработана архитектура комплексной информационной системы выполняющей функции поддержки процесса планирования и бюджетирования, определены центры финансовой ответственности, виды планов, доходы и расходы, входящие в планы, сформированы бюджеты центров финан совой ответственности. В результате проведенного исследования была подтверждена эффективность смешанной модели планирования и бюджетирования для регионального автономного университета, а также целесообраз ность использования собственной системы информационной поддержки процесса финансового планирования.

Эффективность управления образовательной государственных и муниципальных учреждений организацией в современных социально-экономических условиях (глобализация рынка образовательных услуг, конкуренция за ресурсы между отраслями социальной сферы, развитие информационных технологий, реформа системы высшего образования в России и т. д.) приобретает особую актуальность. Федеральный закон от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»1 внес радикальные изменения в условия функционирования государственных учреждений, обеспечил формирование правовых и финансовых механизмов, способствующих повышению качества и доступности государственных и муниципальных услуг, эффективности деятельности

* Исследование выполнено при финансовой поддержке РФФИ и Администрации Волгоградской области, проект «Финансовоматематические модели и алгоритмы бюджетирования структурных подразделений образовательных организаций» № 17–12–34015.

К указанным механизмам относится система финансового обеспечения бюджетных и автономных учреждений, расширение их финансово-хозяйственной самостоятельности в рамках выполнения государственного задания.

Целью работы является определение подходов к решению практической проблемы повышения внутренней эффективности вуза. Одним из основных инструментов решения этой проблемы является использование современных подходов к финансовому менеджменту организаций высшего образования. Улучшение качества финансового менеджмента вуза рассматривается учредителем в лице Министерства образования и науки Российской Федерации через применение таких инструментов, как система планирования и бюджетирования, управленческий учет, план финансово-хозяйственной деятельности (ПФХД)2. Финансовый менеджмент включает все аспекты финансового управления в вузе: бюджетирование, управленческий учет и контроль финансовых ресурсов, мониторинг и оценку эффективности финансовой деятельности по различным направлениям, в том числе реализацию программ и планов развития вуза, осуществление внутреннего контроля и аудита, управление рисками.

Важнейшим инструментом современного финансового менеджмента является бюджетирование. В отличие от сметного планирования, в рамках которого расходы формируются по направлениям затрат исходя из потребностей на содержание деятельности, бюджетирование является технологией бюджетного планирования, выстроенной с ориентацией на реализацию целей и задач организации. Бюджетирование ориентировано на достижение определенных результатов деятельности и предполагает разработку и обоснование альтернативных вариантов функционирования и развития. При этом составляются бюджеты доходов и расходов структурных подразделений в разрезе видов деятельности.

Как показывает опыт ведущих зарубежных и отечественных вузов, наблюдается повышение роли стратегического планирования и стратегических планов в работе вузов. Разработке стратегии развития предшествует всесторонний анализ текущего состояния вуза, его кадрового и имущественного потенциала. Разработка стратегии начинается с идентификации желаемого состояния вуза в результате реализации программы с учетом анализа выявленных сильных и слабых сторон деятельности вуза в основных сферах деятельности. Фундаментом разработки стратегии вуза является проведение анализа конкурентоспособности вуза по основным направлениям деятельности. Конкурентоспособность вуза анализируется по следующим основным направлениям деятельности: рынок образовательных услуг (высшее, среднее и дополнительное образование), научно-исследовательская деятельность, инновационно-внедренческая деятельность, международная деятельность, иные направления деятельности. Критериями оценки конкурентоспособности являются, в частности, цена для услуг, оказываемых на платной основе, качество предоставления услуг, продвижение услуг. В ходе анализа должны быть определены заинтересованные в реализации программы группы (стейкхолдеры), выявлены ключевые проблемы и намечены пути их решения. Выбор стратегии развития вуза в значительной степени зависит от возможностей ее ресурсного обеспечения. Фактор финансовых возможностей или ограничений может существенно повлиять на итоговый выбор стратегии развития вуза. Поэтому необходимым условием разработки стратегии и программы развития вуза является ее финансовое обоснование (разработка финансового плана), включая определение целевых финансовых показателей, планирование ресурсов, проведение финансовой оценки различных вариантов стратегии, оценки стоимости проектов, а также определение источников финансирования реализации стратегии. Наличие в вузе системы бюджетирования и финансового планирования способствует созданию качественного финансового плана, обеспечивающего выполнение программы развития. Разработка и исполнение финансового плана обеспечивает реализацию финансовой стратегии вуза, определяющей основные направления финансовой деятельности учреждения на долгосрочный период. Освоение образовательной организацией высшего образования современных технологий бюджетирования, финансовой аналитики, планирования и прогнозирования позволит сформировать финансовую стратегию, определяющую финансовые параметры развития вуза при реализации стратегии и программы развития.

Основной целью формирования ПФХД является получение максимально полной и достоверной информации, объективно характеризующей деятельность и финансовое положение бюджетного (автономного) учреждения и перспектив его развития. Для бюджетных и автономных учреждений, подведомственных Министерству образования и науки Российской Федерации, основным нормативным документом, регламентирующим процессы формирования, утверждения и мониторинга исполнения ПФХД, является приказ Министерства образования и науки Российской Федерации 3 .

Министерство образования и науки Российской Федерации использует информацию, представленную в ПФХД учреждений, в том числе для анализа качества планирования финансово-хозяйственной деятельности образовательных организаций высшего образования в ходе ежегодного мониторинга качества финансового менеджмента вузов. Анализ планирования финансово-хозяйственной деятельности в образовательных организациях высшего образования, находящихся в ведении Министерства образования и науки Российской Федерации, организуется Департаментом финансов, организации бюджетного процесса, методологии и экономики образования и науки Министерства образования и науки Российской Федерации. До 2016 г. формирование ПФХД осуществлялось с использованием системы cbias.ru, путем ручного заполнения, в соответствии с Приказом Министерства образования и науки Российской Федерации от 10 декабря 2013 г. № 1321 [1]. Анализ качества планирования финансово-хозяйственной деятельности образовательных организаций высшего образования осуществляется с 2016 года с использованием специализированной системы управления ПФХД подведомственных учреждений (далее – АСУ ПФХД), разрабатываемой в настоящее время Министерством образования и науки Российской Федерации [2].

Волгоградский государственный университет являлся участником второго этапа апробации АСУ ПФХД, направленного на дальнейшее внедрение и отработку механизмов использования системы в деятельности вузов, подведомственных Министерству образования и науки Российской Федерации. В ходе реализации этого проекта был проведен анализ имеющихся в открытом доступе Положений о финансовой структуре вуза, Положений о планировании и бюджетировании вуза, а также Регламентов планирования и бюджетирования для 26 вузов. Сведения о количестве центров финансовой ответственности (ЦФО) и их видах, выбранной модели планирования и разработчиках бюджетов были сопоставлены с информацией о количестве филиалов, численностью студентов, долей доходов вуза из внебюджетных источников, а также с показателем Е4 «Финансово-экономическая деятельность головного вуза» из «Информационноаналитических материалов по результатам проведения мониторинга эффективности деятельности образовательных организаций высшего образования 2016 года» [3] (рис. 1).

Анализ показал, что большинство вузов выбрало смешанную модель планирования. Исключением является лишь Кубанский государственный университет – крупный вуз с большим количеством филиалов, выбравший децентрализованную модель планирования, а также Московский архитектурный институт, Нижневартовский государственный университет, Ульяновский государственный педагогический университет – вузы с относительно небольшим количеством студентов, без филиалов. В части количества ЦФО наблюдается четкая зависимость между количеством студентов, обучающихся в вузе, наличием филиалов и количеством центров финансовой ответственности и центров финансового результата в частности. Большой масштаб вуза неизбежно ведет к децентрализации финансового управления и созданию большого количества центров функциональных расходов (ЦФР). Структура видов планов, используемых для организации финансового планирования, у большинства вузов одинаковая. Особо следует отметить системы финансового планирования Кубанского государственного университета и Мурманского арктического государственного университета, в которых обозначены нормативные значения для оценки финансового результата.

В ходе проекта был проведен анализ возможных вариантов внедрения автоматизированной системы, который показал, что возможны различные сценарии использования АСУ ПФХД. Так, например, в Балтийском федеральном университете им. И. Канта [4], Липецком государственном техническом университете [5], Мурманском арктическом государственном университете [6] и ряде других формирование ПФХД осуществляется непосредственно в АСУ ПФХД.

В некоторых работах [7, 8] предлагается другой подход, предполагающий использование специализированной информационной системы мониторинга финансово-хозяйственной деятельности (ФХД) учреждения. В качестве примера практической реализации этого подхода могут быть рассмотрены продукты собственной разработки – ИАС «Смарт-Бюджет», используемая в Казанском (Приволжском) федеральном университете для формирования бюджетов, нормативов и смет ЦФО, с последующей интеграцией в АСУ ПФХД [9], «Система управленческого планирования», используемая в Санкт-Петербургском государственном экономическом университете [10], «Модуль бюджетирования», используемый в Северо-Кавказском федеральном университете [11].

Другим примером реализации такого подхода являются программные продукты «БИТ. Управление финансами государственного учреждения», разработанные компанией «Первый БИТ» на платформе «1С: Предприятие 8.2» [12], используемый в Грозненском государственном нефтяном техническом университете для формирования ПФХД, планов доходов, функциональных расходов, перечня дополнительных показателей и лимитов денежных средств, а также продукт «Финансовое планирование. Дополнение к “1С: Бухгалтерия государственного учреждения 8 ред. 2.0”», разработанный ГК «СофтБаланс» [13]. Преимуществом этих систем является совместимость с системой

|

1 i ■ il |

II II |

l< h И И |

8 II H lit |

* il H II и a i |

i A и 1 5 |

8 1 5 |

1 j |

1 i И |

S i |

1 |

1 |

1 1 |

* 1 i s |

! 5 * Ш Hl |

1 5 |

8 i с i а |

г |

8 | а |

| 3 1 8 5 |

i i J |

i t |

8 1 5 |

a 1: II |

1 - |

|||||

|

Братский ГУ |

2092,1 |

64 3 425 |

155841 |

24,22 |

4 548 |

О |

11 |

0 |

0 |

0 |

0 |

0 |

0 |

ФЭУ - ясен уроеней |

г |

г |

а |

a |

a |

||||||||||

|

Нолгосрлдсмнй ГУ |

16О7.7Я |

884 415 |

7 76 498 |

31,76 |

7 490 |

I |

40 |

22 |

0 |

0 |

17 |

0 |

1 |

УЗ - ПДР,ПДДС; ЦФР • ИП; Отдел ммупок - ЛЗ.ЦР ■ ПР.ПЗ |

3 |

5 |

3 |

||||||||||||

|

Г Of HQ А-ПТЯЙСкМЙ Г/ |

2165.18 |

582 705 |

59416 |

10,20 |

3 334 |

0 |

9 |

3 |

17 |

1 |

3 |

0 |

0 |

c |

ПФУ - всех уроемей |

3 |

г |

з |

г |

t |

3 |

c |

|||||||

|

Иркутский НИТУ |

2316,8 |

2 703 241 |

952 036 |

35,22 |

15 824 |

1 |

8 |

28 |

0 |

36 |

0 |

0 |

0 |

c |

Руководитель ЦФО ■ БД, ЬР |

3 |

а |

a |

a |

a |

|||||||||

|

Калмыцкий ГУ |

1660,3 |

711355 |

171020 |

24,04 |

6919 |

0 |

0 |

19 |

0 |

0 |

40 |

0 |

0 |

c |

цфр - пд, пддс.пз,ип,цр - ПДР |

а |

а |

а |

a |

a |

a |

||||||||

|

Кубанский ГУ |

1709,99 |

2 02 4 285 |

900 464 |

44,48 |

18 308 |

5 |

79 |

34 |

24 |

0 |

21 |

0 |

0 |

Д |

ЦФО - ПД, ПР |

? |

а |

2 |

? |

2 |

|||||||||

|

Кузбасский ПУ |

1831,44 |

921 946 |

268 575 |

29,13 |

7 339 |

5 |

32 |

12 |

0 |

0 |

15 |

0 |

5 |

7 |

ЦФО - ПД ПР,"ЦР - ПР |

г |

а |

г |

с |

a |

a |

||||||||

|

Казанский (Приволжский) ФУ |

2402.34 |

7 047 381 |

2 620 066 |

37,18 |

29491 |

2 |

55 |

19 |

6 |

0 |

29 |

0 |

1 |

C |

цфо пдпр |

г |

а |

= |

г |

a |

a |

c |

|||||||

|

Липецкий ГТУ |

1637.51 |

644 441 |

194 036 |

30,11 |

5 868 |

D |

50 |

28 |

12 |

0 |

9 |

0 |

1 |

c |

ЦФО - ПД ПР |

а |

а |

3 |

8 |

a |

a |

s |

|||||||

|

Мурманский арктический ГУ |

2891.38 |

418 239 |

80177 |

19,17 |

2 871 |

О |

4 |

0 |

0 |

1 |

2 |

0 |

1 |

c |

ЦФО - 6Р;ЦДР, ЦФР. Црате -ЬДР;ПФО • остальные |

а |

а |

3 |

1 |

a |

a |

||||||||

|

Московский архитектурный институт |

3439,6 |

805 224 |

422 826 |

52,51 |

2 390 |

0 |

16 |

6 |

7 |

0 |

8 |

0 |

1 |

Ц |

Црате • ПДР, ПДДС, ПЗ, ИП.ЦФР ПДР. ПЗ.Црасх, ЦД - ПДР |

4 |

С |

C |

= |

s |

|||||||||

|

Нижневартовский ГУ |

3638,97 |

679213 |

469 964 |

69,20 |

3 896 |

0 |

29 |

16 |

7 |

0 |

6 |

0 |

0 |

Ц |

Цркх • ИП, ПР, пд пдр |

3 |

а |

3 |

a |

a |

a |

||||||||

|

Омский ГУ |

1774,01 |

860 748 |

385 719 |

44,81 |

8645 |

0 |

5 |

23 |

0 |

32 |

3 |

0 |

1 |

c |

Црате - ПДР, ПДДС. ПЗ, ИП.ЦФР ПДР. ПДДС, ПЗ;Црасх - ПДР |

а |

а |

3 |

a |

a |

a |

1 |

|||||||

|

Пермский ГГПУ |

1331.44 |

521 458 |

202 189 |

38,77 |

5437 |

0 |

42 |

26 |

3 |

0 |

12 |

0 |

1 |

c |

Црате - ПДР, ПДДС, ПЗ. ИПДФР ПДР, ПДДС, П4;Црасх ПДР;ЦД ПДР |

1 |

а |

8 |

г |

3 |

3 |

s |

|||||||

|

Псковский 1У |

1621.27 |

678 098 |

237 366 |

35,00 |

7 095 |

1 |

6 |

0 |

0 |

0 |

0 |

0 |

0 |

c |

ЦФО осе виды |

3 |

г |

8 |

г |

8 |

3 |

c |

|||||||

|

Ростовский ГЗУ |

1673.44 |

845 506 |

474 686 |

56,14 |

10035 |

9 |

7 |

7 |

? |

7 |

? |

0 |

7 |

c |

ЦФО - БР. БДУбУиП - БД, 6Р. БДДС, 6И |

8 |

|||||||||||||

|

Российский жомом ический университет |

3831,76 |

5 757 432 |

7 786 597 |

48,40 |

22 Ml |

30 |

67 |

34 |

4 |

22 |

0 |

0 |

2 |

c |

ЦРате ПДР, ПДДС, ПЗ,ИП,-ЦДР ПД ПР, ПДР, ПДДС. П3;цр -ПР,ЛЗ ЦД ПД |

3 |

5 |

3 |

a |

||||||||||

|

Самарский Г ГУ |

1847,35 |

1 881808 |

1018 781 |

54,14 |

15187 |

2 |

52 |

26 |

0 |

9 |

16 |

0 |

1 |

c |

ЦРаю - ПДР, ПДДС, ПЗ, ИП;ЦФР ПДР. ПДДС, ПЗ;ЦР - ПДР;ЦД -ПДР |

3 |

= |

а |

a |

a |

a |

||||||||

|

Сык1ывкар<кий ГУ |

2625,94 |

1013481 |

203 183 |

20,05 |

/ 390 |

1 |

21 |

14 |

0 |

8 |

D |

О |

c |

ЦД црасх - ПД ЛДДС;ЦФР • ПДР. ПДДС.ФАО - ПЗ, ПФХД ИП, ПДДС. ПДР |

с |

ГТ |

t |

8 |

|||||||||||

|

Сибирский ГИУ |

1776,14 |

720 22 7 |

197 585 |

27,43 |

6992 |

0 |

57 |

19 |

35 |

0 |

2 |

0 |

1 |

? |

i |

3 |

г |

а |

a |

a |

5 |

T |

|||||||

|

Сочинский ГУ |

1860,82 |

515 913 |

188 23/ |

36,49 |

4 195 |

0 |

42 |

2Ь |

1 |

6 |

8 |

0 |

1 |

? |

? |

С |

С |

: а |

С |

O |

C |

8 |

|||||||

|

Самкт Петербургский ГЭУ |

2860,97 |

3 0OOSS5 |

2 072 836 |

69,08 |

19 219 |

11 |

? |

? |

? |

7 |

? |

0 |

? |

r |

ЦФЗ, ЦНЗ, ЦФР, ЦУЗ • ПР;ФЗУ -остальные |

с |

: |

t |

C |

8 |

|||||||||

|

Тамбовский ГТУ |

1702,62 |

8*76 857 |

357 735 |

39,89 |

7 543 |

0 |

79 |

36 |

8 |

0 |

34 |

0 |

1 |

c |

Црате - ПДР, п д д с , пз, ип.цфр ПДР. ПДДС, ПЭ;ЦР. ЦД - ПДР |

3 |

а |

3 |

a |

a |

a |

s |

|||||||

|

Ульяновский ГПУ |

1И2.Я |

wm |

143?» |

14^9 |

7 209 |

0 |

? |

? |

7 |

7 |

? |

0 |

? |

Ц |

Црате - ПДР, ПДДС. ПЗ, ИП.ЦФР ПДР. ПДДС, ЛЗ;ЦР, ЦД - ПДР |

С |

i |

° |

° |

C |

8 |

||||||||

|

Челябинский ГУ |

2100,88 |

1169 243 |

64/ /64 |

55,40 |

13395 |

2 |

77 |

24 |

10 |

0 |

32 |

7 |

4 |

c |

Up»» - OOXZL ип, ПЗ, ПДДС.и»! ■ ИП;Щ»а - ПФР. ПЗ;иа-ПДПДДС |

1 |

|||||||||||||

|

К*о|ккий ГУ |

3766.71 |

872 935 |

432 701 |

49,57 |

5110 |

0 |

? |

? |

7 |

t |

7 |

? |

? |

c |

Црате • пдр. ПДДС, ПЗ, ИП, ПФХДЦФР ПДР. ПДДС, ЛЭ;ЦР, ЦД пдр |

3 |

3 |

3 |

a |

5 |

8 |

||||||||

Рис. 1. Специфика систем ПФХД 26 вузов

«1С: Бухгалтерия государственного учреждения 8», что потенциально позволяет получить сведения о фактических доходах и расходах.

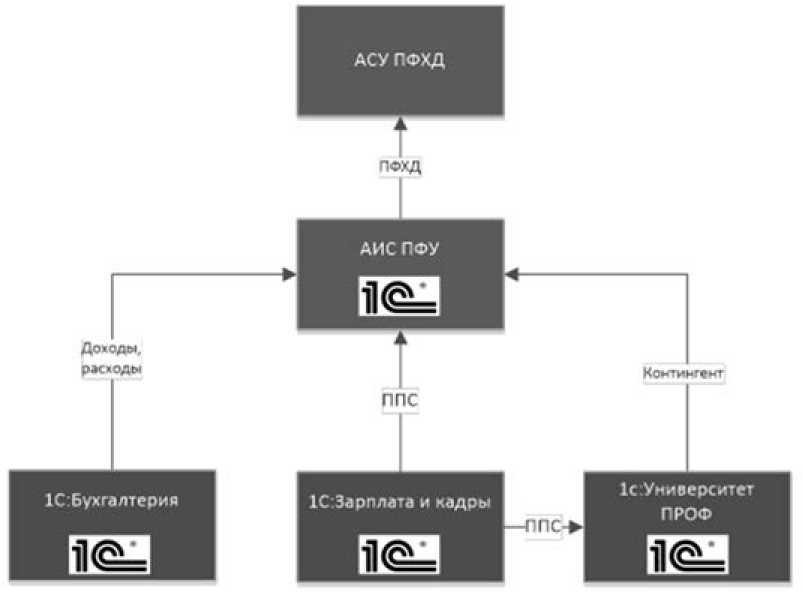

В Волгоградском государственном университете (ВолГУ) формирование системы планирования и бюджетирования университета осу- ществлялось на основании Методических ре-комендаций4, разработанных Министерством образования и науки Российской Федерации. Была выбрана смешанная модель планирования и бюджетирования, на основе которой разработаны «Положение о финансовой структуре вуза», «Положение о планировании и бюджетировании вуза», а также «Регламент планирования и бюджетирования вуза». В ходе реализации проекта применен вариант использования АСУ ПФХД, предполагающий внедрение в вузе собственной системы информационной поддержки процесса финансового планирования. Источниками первичных данных для такой системы являются системы кадрового и бухгалтерского учета, а также система управления приемной кампанией и учебным процессом. В качестве таких систем в ВолГУ используются конфигурации «1С: Университет ПРОФ», «1С: Зарплата и кадры государственного учреждения», «1С: Бухгалтерия государственного учреждения» для платформы «1С: Предприятие 8». Поэтому логичным выбором явилось использование в качестве локальной автоматизированной информационной системы планово-финансового управления (АИС ПФУ) системы «Омега.ПФУ», разработанной группой компаний «Омега» (г. Санкт-Петербург), которая также разработана на платформе «1С: Предприятие 8». При реализации работ проведено внедрение системы, ее интеграция с учетными системами вуза и АСУ ПФХД, а также опытная эксплуатация АСУ ПФХД. Архитектура разработанной и внедренной в университете системы управления финансовохозяйственной деятельностью приведена на рис. 2.

В процессе формирования системы планирования и бюджетирования проведена структуризация вуза с точки зрения управления финансами. В структуре вуза выделены ЦФО. ЦФО – это структурное подразделение (или группа подразделений) организации, влияющее на доходы и расходы от осуществления своей деятельности и отвечающие за достижение определенных целевых финансово-экономических показателей, а также наделенное полномочиями по получению и (или) распределению и использованию финансовых ресурсов. В ходе реализации проекта выявлены следующие типы ЦФО:

-

1) основные ЦФО – это ЦФО, непосредственно связанные с реализацией основных и прочих видов деятельности (образовательная деятельность, научная деятельность). Формируют прямые затраты, контролируются руководителем ЦФО – центры финансового результата (ЦФР). В качестве таких ЦФО были выбраны институты;

-

2) вспомогательные ЦФО – это подразделения, связанные с предоставлением услуг по обеспече-

- нию основных видов деятельности (для функционирования основных ЦФО). Формируют косвенные затраты, распределяемые в бюджеты основных ЦФО, контролируются руководителем ЦФО (проректором по направлению деятельности) – ЦФР. В качестве таких ЦФО выбраны управления по виду деятельности, например, управление науки, инноваций и подготовки научных кадров;

-

3) обслуживающие ЦФО – подразделения, связанные с предоставлением услуг по обеспечению основных и вспомогательных процессов (по обслуживанию основных, вспомогательных и управленческих ЦФО). Формируют косвенные затраты, распределяемые в бюджеты основных ЦФО, контролируются (в части объемов потребления, но не стоимости) руководителем ЦФО (проректором по направлению деятельности) – центры функциональных расходов (Црасх). В качестве таких ЦФО были выбраны административно-хозяйственные подразделения;

-

4) общеуправленческие ЦФО – функциональные подразделения, затраты которых связаны с управлением университетом в целом (Црасх). Формируют общехозяйственные затраты, относимые на результат работы, контролируются на уровне руководителя ЦФО. В качестве таких ЦФО были выбраны, в частности, ректорат, бухгалтерия, административно-структурные подразделения.

В ходе процесса планирования ЦФО формируют следующие виды планов:

-

1) план функциональных доходов – отражает совокупные доходы по каждому виду деятельности (закрепляется за ЦФО, которые отвечают за все доходы по соответствующему виду деятельности);

-

2) план функциональных расходов – отражает совокупные расходы по соответствующему функциональному направлению (закрепляется за ЦФО, отвечающим за все расходы по соответствующей функции);

-

3) план доходов и расходов ЦФО – план ЦФО, отражающий доходы и расходы, находящиеся в его ведении, а также финансовый результат его деятельности;

-

4) отчисления на общеуниверситетские расходы ЦФО –отражает расходы ЦФО, которые он потребляет, но не может влиять на их величину.

В план функциональных доходов были включены доходы от образовательной деятельности по различным видам образовательных программ, доходы от научной и научно-исследовательской деятельности, а также доходы от прочих видов деятельности. Планы функциональных доходов

Рис. 2. Архитектура системы управления финансово-хозяйственной деятельностью в ВолГУ

закрепляются за ЦФО в соответствии с их функциями и полномочиями.

В план функциональных расходов включаются прямые и общеуниверситетские расходы ЦФО. Прямые расходы – это расходы, которые непосредственно можно отнести на ЦФО, и ЦФО имеет возможность на них влиять. К прямым расходам относятся расходы на оплату труда, начисления на оплату труда, командировочные расходы, расходы на повышение квалификации, прочие расходы на оплату труда, расходы на обеспечение образовательной и научной деятельности, расходы на обеспечение вспомогательных видов деятельности, инвестиционные расходы (в части приобретения научного, учебно-лабораторного оборудования и др.). Общеуниверситетские расходы подлежат распределению на все ЦФО согласно определенным базам. К общеуниверситетским расходам относятся расходы на оплату труда общеуниверситетского персонала (ОУП), начисления на выплаты по оплате труда (ОУП), командировочные расходы (ОУП), расходы на повышение квалификации (ОУП), хозяйственно-технические расходы, расходы на информационные технологии и связь, финансово-экономические расходы, расходы на маркетинг, а также прочие расходы.

Далее в процессе внедрения системы планирования ФХД заданы ограничения и лимиты, а также настроена схема согласования и утверждения планов. Сформированы также бюджеты ЦФО, включающие только подконтрольные руководителю ЦФО статьи затрат и доходов. В ходе внедрения системы планирования и бюджетирования были определены наиболее эффективные (с учетом сложившейся конъюнктуры и других факторов) виды и направления деятельности. В процесс планирования и бюджетирования вовлечены структурные подразделения, что позволило повысить их ответственность за результаты деятельности

В целях совершенствования и оптимизации финансового менеджмента вузов, в соответствии с приказом Министерства образования и науки Российской Федерации от 17 августа 2016 г. № 1052 «О формировании рейтинга качества финансового менеджмента образовательных организаций высшего образовать, подведомственных Министерству образования и науки Российской Федерации» и новой методикой расчета показателей оценки финансового менеджмента, содержащейся в приложении к письму Министерства образования и науки Российской Федерации от 04 августа 2017 г. № ВП0696/18, проводился расчет показателей оценки качества финансового менеджмента образовательных организаций за 2016 г. Наличие автоматизированной системы планирования и бюджетирования позволило оперативно подготовить необходимые отчеты. Значения показателей рейтинга для ВолГУ представлено в табл. 1.

В соответствии с предварительными итогами ВолГУ с индексом 73,65 % занял 115 место из 227 вузов, принявших участие в рейтинге. Это позволило попасть в группу вузов с удовлетворительным уровнем финансового менеджмента (индекс от 60 % до 80 %). Оценить динамику итогового индекса по сравнению с предыдущим

Таблица 1

|

Код показателя |

Наименование показателя |

Значение показателя |

Оценка показателя |

|

|

S сЗ о л S к сЗ Ч С сЗ н У сЗ к S СО сЗ О с |

ПКП-1 |

Отношение фактических доходов от приносящей доход деятельности к запланированным в итоговой редакции ПФХД доходам от приносящей доход деятельности |

99,32 % |

1 |

|

ПКП-2 |

Отношение фактических расходов от приносящей доход деятельности к запланированным в итоговой редакции ПФХД расходам от приносящей доход деятельности |

99,16 % |

1 |

|

|

Отношение фактических расходов от приносящей доход деятельности к запланированным в первоначальной редакции ПФХД доходам от приносящей доход деятельности |

91,16 % |

0,17 |

||

|

ПКП-4 |

Отношение фактических расходов от приносящей доход деятельности к запланированным в первоначальной редакции ПФХД расходам от приносящей доход деятельности |

98,12 % |

1,41 |

|

|

ПКП-5 |

Наличие необоснованных остатков субсидии на выполнение государственного задания |

-0,14 % |

3 |

|

|

ПКП-6 |

Наличие необоснованных остатков субсидии на иные цели |

0,24 % |

2,27 |

|

|

о m S у >5 О Ж о m о О S S о S ч со сЗ о с |

ПФУ-1 |

Доля поступлений от приносящей доход деятельности в общем объеме поступлений от приносящей доход деятельности и субсидии на финансовое обеспечение выполнения показателей государственного задания (показатель автономии) |

53,95 % |

1,52 |

|

ПФУ-2 |

Прирост поступлений от приносящей доход деятельности в отчетном периоде по отношению к периоду, предшествующем отчетному |

2,62 % |

1,09 |

|

|

ПФУ-3 |

Зависимость образовательной организации высшего образования (далее – ООВО) от заемных источников финансирования (коэффициент долговой нагрузки) |

0,00 % |

2,5 |

|

|

ПФУ-4 |

Доля просроченной кредиторской задолженности |

0,00 % |

1,25 |

|

|

ПФУ-5 |

Доля просроченной дебиторской задолженности |

0,00 % |

1,25 |

|

|

ПФУ-6 |

Дефицит средств от приносящей доход деятельности |

-15,88 % |

0 |

|

|

S со сЗ О С S о У S О |

СП-1 |

Соответствие средней заработной платы профессорско-преподавательского состава (ППС) ООВО (без учета филиальной сети) показателям мероприятий (дорожной карты) «Изменения в отраслях социальной сферы, направленные на повышение эффективности образования и науки», утвержденного Распоряжением Правительства Российской Федерации от 30 апреля 2014 г. № 722-р (дорожная карта) |

161 % |

4,5 |

|

СП-1А |

Соответствие средней заработной платы ППС филиальной сети ООВО показателю плана мероприятий дорожной карты |

165 % |

1,5 |

|

|

СП-2 |

Соответствие средней заработной платы научных работников ООВО показателям плана мероприятий дорожной карты |

191 % |

4,5 |

|

|

СП-4 |

Доля фонда оплаты труда основного персонала в структуре фонда оплаты труда ООВО |

54 % |

0 |

|

|

СП-5 |

Численность студентов, обучающихся по образовательным программам высшего образования – программам бакалавриата, программам специалитета, программам магистратуры, в расчете на одного работника ППС |

12,23 |

3 |

Окончание табл. 1

|

Код показателя |

Наименование показателя |

Значение показателя |

Оценка показателя |

|

|

я и С R S И g о g" со S сЗ Рн о § с |

ПКНПА-1 |

Нарушение требований нормативно-правовых актов в области оказания платных образовательных услуг |

201 |

0 |

|

ПКНПА-2 |

Своевременность утверждения и представления ПФХД в Министерство образования и науки Российской Федерации |

21.01.2016 |

1 |

|

|

ПКНПА-3 |

Своевременность утверждения и представления на согласование в Министерство образования и науки Российской Федерации отчета о результатах деятельности бюджетного учреждения и об использовании закрепленного за ним федерального имущества или опубликование отчета о результатах деятельности автономного учреждения и об использовании закрепленного за ними государственного имущества |

02.05.2017 |

1 |

Значения показателей рейтинга финансового менеджмента ВолГУ за 2016 г.

финансовым годом невозможно, поскольку университет находится в состоянии реорганизации и в формировании рейтинга участие не принимал. Тем не менее учитывая полученные результаты, можно положительно оценить эффективность автоматизированной системы планирования и бюджетирования в ВолГУ, позволившей обеспечить прозрачность доходов и расходов, поступлений и выплат для повышения качества управления финансовыми ресурсами, повысить эффективность использования имеющихся в распоряжении ВолГУ ресурсов. Участие ВолГУ в пилотном проекте по апробации АСУ ПФХД позволило сформировать методическую основу для построения процессов планирования и бюджетирования финансово-хозяйственной деятельности вуза, а также создать инфраструктуру обеспечения сбора первичных показателей, расчета показателей ПФХД, автоматизировать процесс планирования и бюджетирования. Описанный кейс показал эффективность использования смешанной модели планирования для университета среднего масштаба с небольшим количеством филиалов, а также целесообразность использования собственной системы планирования и бюджетирования на платформе «1С: Предприятие» в том случае, если в вузе для реализации бухгалтерского и кадрового учета, а также управления учебным процессом уже используются решения на этой платформе. Дальнейшее развитие системы финансового планирования видится в ее синхронизации с системой стратегического управления вузом.

Список литературы Внедрение системы финансового планирования с использованием внутривузовской информационной системы

- Беседина Н. М. Новое в составлении плана финансово-хозяйственной деятельности учреждений Минобрнауки России // Советник в сфере образования. 2014. № 1. С. 13-17.

- Алашкевич М. Ю., Зарубин А. В., Меркулов М. В., Гришкин В. В. Развитие инструментов повышения качества финансового менеджмента образовательных учреждений в условиях бюджетной реформы // Университетское управление: практика и анализ. 2016. № 4 (104). С. 9-14.

- Информационно-аналитические материалы по результатам проведения мониторинга эффективности деятельности образовательных организаций высшего образования [Электронный ресурс]. URL: http://indicators.miccedu.ru/monitormg/?m=vpo (дата обращения: 13.06.2017).

- Казьминская А. Б. Программный комплекс АСУ ПФХД как способ совершенствования процесса бюджетирования в автономных образовательных учреждениях // Экономика и управление в XXI веке: тенденции развития. 2016. № 31. С. 115-120.

- Регламент планирования и бюджетирования финансово-хозяйственной деятельности федерального государственного образовательного учреждения высшего образования «Липецкий государственный технический университет» [Электронный ресурс]. URL: http://www.stu.lipetsk.ru/files/materials/4315/po92-2016.pdf (дата обращения: 13.06.2017).