Внешнеторговые позиции зернового рынка России

Автор: Сидоренко О.В., Сергеева С.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 6 (87), 2020 года.

Бесплатный доступ

Обобщение публикаций ученых, экономистов, официальных документов различных периодов экономического развития России позволяет сделать вывод, что состояние зернового рынка является одним из важнейших показателей реализации национальной и межнациональной агропродовольственной политики. В представленном материале изложен концептуальный подход к оценке внешнеторговых позиций отечественного зернового рынка на основании данных Федеральной таможенной службы Российской Федерации. Дана оценка формирования экспортного и импортного потенциалов зерновых ресурсов в контексте различных товарных позиций, стран - контрагентов, и их группировки. Представлена динамика стоимостного состава и структуры импортируемого и экспортируемого зерна РФ по видам зерновых культур. Проведен мониторинг динамических изменений объемов вывозимых и закупленных злаков в натуральном выражении. Показана необходимость усиления внешнеторговых позиций зернового рынка России, наращивания объемов внешней торговли зерном в условиях реализации федерального проекта «Экспорт продукции АПК» в рамках национального проекта «Международная кооперация и экспорт», одной из целей которого является достижение объема экспорта зерновых (в стоимостном выражении) в размере 11,4 млрд. долл. США к концу 2024 года за счет создания новой товарной массы (в том числе с высокой добавленной стоимостью). В контексте потенциальных возможностей, российская зерновая отрасль располагает определенными преимуществами по отношению к другим странам - производителям зерна: наличие крупных зернопроизводящих хозяйств в регионах товарного производства зерна, способных вести зерновую отрасль на основе внедрения инноваций, привлечения инвестиций, углубления специализации, более эффективного использования биоклиматического потенциала и производственных ресурсов; высокую землеобеспеченность страны и возможность расширения посевных площадей под зерновыми культурами; наличие значительных селекционно-генетических, энергетических, водных и трудовых ресурсов; рост численности населения в азиатских и африканских странах, нуждающихся в импортном зерне; ограничение прироста площадей продуктивных земель в мире.

Зерновой рынок, внешняя торговля, экспорт и импорт зерна, страны-контрагенты, товарные группы

Короткий адрес: https://sciup.org/147230750

IDR: 147230750 | УДК: 339.19:633.1:339.5.053.7(470+571) | DOI: 10.17238/issn2587-666X.2020.6.143

Foreign trade positions of the Russian grain market

Summarizing the publications of scientists, economists, official documents of various periods of economic development of Russia, allows us to conclude that the state of the grain market is one of the most important indicators of the implementation of national and international agri-food policy. The presented material outlines a conceptual approach to assessing foreign trade positions of the domestic grain market based on the data from the Federal Customs Service of the Russian Federation. The assessment of the formation of export and import potentials of grain resources in the context of various commodity items, countries - counterparties, and their grouping is given. The dynamics of the value composition and structure of imported and exported grain of the Russian Federation by types of grain crops is presented. The monitoring of dynamic changes in the volumes of exported and purchased cereals in physical terms was carried out. The need to strengthen foreign trade positions of the Russian grain market, increase the volume of foreign trade in grain in the context of the implementation of the federal project "Export of agricultural products" within the framework of the national project "International cooperation and export" up to US $ 11.4 billion by the end of 2024 due to the creation of a new commodity mass (including with high added value). In the context of potential opportunities, the Russian grain industry has certain advantages over other grain-producing countries: the presence of large grain-producing farms in the regions of commercial grain production, capable of running the grain industry through the introduction of innovations, attracting investments, deepening specialization, and more efficient use of bioclimatic potential and production resources; high land provision of the country and the possibility of expanding the sown area for grain crops; the presence of significant selection and genetic, energy, water and labor resources; growth of the population in Asian and African countries in need of imported grain; limiting the growth of productive land in the world.

Текст научной статьи Внешнеторговые позиции зернового рынка России

Вве^ение. Вопросы становления зернового рынка, его развитие в формате институциональных изменений национальной экономики исследовали такие ученые как ^лтухов ^.И. [1-4], Васютин ^.С. [5], Гордеев ^.В., Бутковский В.^. [6], Жученко ^.^. [7], Клюкач В.^. [8], Логинов В.Г. [9], Пошкус Б.И. [10], Пролыгина Н.^. [11], Рау В.В. [12-15] и др. Вместе с тем, в формате современных требований, принципов и условий функционирования отечественного рынка зерна, в том числе, связанных с реализацией федерального проекта «Экспорт продукции ^ПК» в рамках национального проекта «Ме^дународная кооперация и экспорт», существует объективная необходимость в продол^ении проведения аналитических исследований.

Цель иссле^овани^ заключается в оценке внешнеторговых позиций зернового рынка России в формате современных тенденций развития мировой агропродовольственной системы.

Услови^, материалы, мето^ы. Информационно-эмпирическую базу исследования составили ме^дународные базы статистических данных, материалы Евразийской экономической комиссии, Федеральной слу^бы государственной статистики и ее территориальных подразделений, Федеральной тамо^енной слу^бы, Министерства сельского хозяйства Российской Федерации. Применялись традиционные общенаучные и экономикостатистические методы исследования.

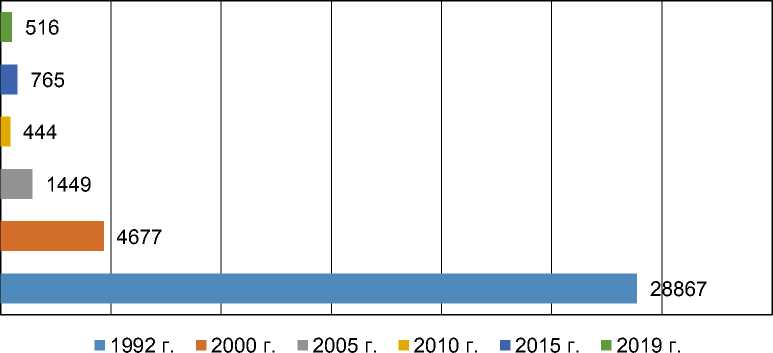

Результаты и обсу^^ение. В советский период Россия утратила свою значимость в формировании мирового зернового потенциала, а с середины XX века являлась ведущим импортером зерна в мире. Так, в 1992 г. объем ввозимых злаковых в РФ составил 28867 тыс. тонн (рис. 1).

Ведущие ученые страны, занимающиеся проблемами развития агропромышленного комплекса, исследованием вопросов повышения эффективности зернового хозяйства и функционирования зернового рынка, считают, что, в первом десятилетии нового века «Россия возвратила утерянные позиции на мировом рынке зерна, став одним из его крупных экспортеров» [4].

В 2019 г. по сравнению с 2000 г. объемы импортируемого зерна РФ сократились на 88,9% (с 4677 тыс. т до 516 тыс. т). В сравнении с 2015 г., количество ввозимого зерна на территорию России снизилось на 249 тыс. тонн.

Доля злаковых культур в совокупном импорте продовольственных товаров и сельскохозяйственного сырья РФ в 2015 г. составила 1,3%, в 2019 г. – 0,9%.

Рисунок 1 – Динамика объемов импортируемого зерна РФ, тыс. т.

Данные тамо^енной статистики свидетельствуют, что Россия импортирует все подвиды товаров данной группы, но основными, за 2010-2019 гг., являются: ячмень, кукуруза и рис (табл. 1). В динамике долевое участие в формировании импортного потенциала злаковых культур страны изменилось. Так, если в 2005 г. большая часть зернового импорта приходилась на пшеницу и меслин (40%) [16], то в 2019 г. – на рис (46%). Причем основной импорт риса приходится на страны дальнего зарубе^ья. Объем ввезенной кукурузы из-за рубе^а в 2019 г. составил 33,2 тыс. т, что на 24,2% меньше по сравнению с 2015 г. Импорт других видов зерновых культур – р^и, гречихи, проса, овса, сорго за анализируемый период времени незначителен.

Таблица 1 – Импорт зерна по товарным позициям и группам стран - контрагентов, тонн

|

Виды зерновых культур |

2010 г. |

2015 г. |

2019 г. |

||||||

|

всего |

в т.ч. страны |

всего |

в т.ч. страны |

всего |

в т.ч. страны |

||||

|

вне СНГ |

СНГ |

вне СНГ |

СНГ |

вне СНГ |

СНГ |

||||

|

Пшеница и меслин |

75748 |

547 |

75202 |

434207 |

992 |

433216 |

191578 |

1691 |

189887 |

|

Ро^ь |

180 |

180 |

- |

2410 |

12 |

2398 |

16082 |

16046 |

36 |

|

Ячмень |

103234 |

98565 |

4669 |

48255 |

10617 |

37638 |

34911 |

1093 |

33818 |

|

Овес |

65 |

25 |

40 |

705 |

285 |

420 |

37 |

27 |

10 |

|

Кукуруза |

36500 |

19058 |

17442 |

43844 |

43290 |

554 |

33181 |

32853 |

328 |

|

Рис |

225193 |

214484 |

10709 |

227912 |

210552 |

17360 |

237732 |

217262 |

20470 |

|

Гречиха, просо, прочие злаки |

796 |

158 |

638 |

7965 |

1036 |

6929 |

1999 |

1885 |

113 |

Стоимость совокупного импорта злаковых культур в 2019 г. составила 281,3 млн. долл. СШ^ (табл. 2), 38,9% и 38,6% из которых, приходилось на рис и ячмень, соответственно. В базисном периоде более половины стоимости импортируемого зерна – кукуруза (43,5%); 29,8% – рис; 23,6% – пшеница и меслин.

Переориентация состава импорта хлебных злаков последних лет в России объясняется, во-первых, достаточными объемами производства пшеницы, и, во-вторых, предпосылками к расширению производственных мощностей отечественной пивоваренной промышленности, что, безусловно, экономически оправдано, т.к. соотношение цен на экспортируемое и импортируемое зерно, складывается не в пользу последних.

Таблица 2 – Динамика стоимостного состава и структуры импортируемого зерна РФ по товарным группам

|

Виды зерновых культур |

2010 г. |

2015 г. |

2019 т. |

|||

|

млн. долл. СШ^ |

в % к итогу |

млн. долл. СШ^ |

в % к итогу |

млн. долл. СШ^ |

в % к итогу |

|

|

Пшеница и меслин |

12,1 |

5,2 |

79,5 |

23,6 |

48,6 |

17,3 |

|

Ро^ь |

0,3 |

0,1 |

0,3 |

0,1 |

3,6 |

1,3 |

|

Ячмень |

31,9 |

13,8 |

6,2 |

1,8 |

6,8 |

2,4 |

|

Овес |

0,03 |

0,01 |

0,2 |

0,1 |

0,03 |

0,01 |

|

Кукуруза |

61,9 |

26,7 |

146,4 |

43,5 |

108,5 |

38,6 |

|

Рис |

124,4 |

53,6 |

100,3 |

29,8 |

109,3 |

38,9 |

|

Гречиха, просо, прочие злаки |

0,4 |

0,2 |

3,7 |

1,1 |

4,5 |

1,5 |

|

Зерновые – всего |

232,0 |

100,0 |

336,6 |

100,0 |

281,3 |

100,0 |

В 2019 г. Россия импортировала пшеницу и меслин из Казахстана (189,7 тыс. т), Польши, Чехии, Литвы; ро^ь – из Латвии и Эстонии; ячмень – из Казахстана, Франции, Германии, Дании.

Импорт кукурузы за 2019 г. в натуральном выра^ении составил 32,8 тыс. т. Перечень стран – поставщиков этой товарной подгруппы зерновых достаточно стабилен. Основными контрагентами за анализируемый период являются Ю^ная ^фрика, Венгрия, Румыния, Сербия, Франция.

Основные поставщики риса в Россию – Китай, Вьетнам, Таиланд, Пакистан [17].

Увеличение экспорта сельскохозяйственной продукции, сырья и продовольствия РФ в 2019 г. до 29,96 млрд. долл. СШ^, в значительной мере, обусловлено наращиванием объемов экспорта зерна. В формате товарных позиций экспорт пшеницы и меслина возрос на 20024,7 тыс. т или в 2,7 раза, ячменя – в 2,5 раза, кукурузы в 13,5 раза (табл. 3).

Экспорт риса в 2019 г. сократился на 12,6%.

Таблица 3 – Экспорт зерна по товарным позициям и группам стран -контрагентов, тыс. тонн

|

Виды зерновых культур |

2010 г. |

2015 г. |

2019 г. |

||||||

|

всего |

в т.ч. страны |

всего |

в т.ч. страны |

всего |

в т.ч. страны |

||||

|

вне СНГ |

СНГ |

вне СНГ |

СНГ |

вне СНГ |

СНГ |

||||

|

Пшеница и меслин |

11848,3 |

11474,2 |

374,1 |

21230,1 |

19708,6 |

1521,3 |

31873 |

29575,0 |

2298,0 |

|

Ро^ь |

9,1 |

3,0 |

6,1 |

123,4 |

123,3 |

0,08 |

59,6 |

51,0 |

8,6 |

|

Ячмень |

1541,6 |

1499,1 |

42,5 |

5293,0 |

5228,7 |

64,5 |

3940,0 |

3663,0 |

276,8 |

|

Овес |

3,6 |

3,3 |

0,3 |

16,8 |

16,3 |

0,6 |

115,0 |

95,6 |

19,4 |

|

Кукуруза |

230,0 |

169,5 |

60,6 |

3698,7 |

3482,0 |

216,8 |

3119,0 |

2934,0 |

185,4 |

|

Рис |

198,8 |

161,7 |

37,1 |

479,7 |

64,2 |

115,6 |

173,2 |

112,3 |

60,8 |

|

Гречиха, просо, прочие злаки |

15,0 |

7,8 |

7,2 |

157,8 |

149,6 |

8,5 |

121,5 |

103,3 |

18,2 |

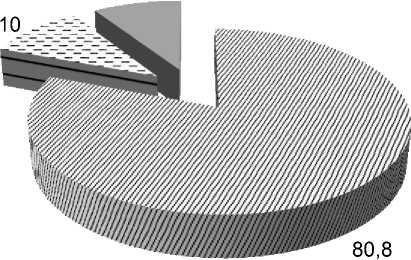

В структуре вывозимого зерна Россией традиционно первое место занимает пшеница, на долю которой в 2005 г. приходилось 85,0% общего объема прода^, в 2010 г. – 86,0%, в 2019 г. – 80,8% (рис. 2). Второе место по товарным позициям занимает ячмень, третье – кукуруза.

9,2

й пшеница и меслин ячмень ■ прочие

Рисунок 2 – Структура экспортируемого зерна РФ (по видам зерновых культур) в 2019 г.

Динамика структуры экспорта зерна РФ в контексте дальнего и бли^него зарубе^ья показывает устойчивое увеличение доли экспорта в страны дальнего зарубе^ья и сни^ение удельного веса экспорта злаковых в страны СНГ. Объемы поставок пшеницы и меслина в страны дальнего зарубе^ья увеличились с 11474,2 тыс. т (2010 г.) до 29575,0 тыс. т (2019 г.); ячменя – с 1499,1 тыс. т до 3663,0 тыс. т; кукурузы – с 169,5 тыс. т до 2934,0 тыс. т.

Объемы экспортируемого зерна в стоимостном выра^ении увеличились в 3,3 раза в 2019 г. в сравнении с базисным периодом (табл. 4). Стоимость экспортируемых пшеницы и меслина в отчетном периоде составила 80,8% от общего объема прода^, ячменя – 9,6%, кукурузы – 7,8%, риса – 1,0%, р^и – 0,1%, прочих зерновых – 0,4%.

Таблица 4 – Динамика стоимостного состава экспортируемого зерна по товарным группам

|

Виды зерновых культур |

2010 г. |

2015 г. |

2019 г. |

|||

|

млн. долл. СШ^ |

в % к итогу |

млн. долл. СШ^ |

в % к итогу |

млн. долл. СШ^ |

в % к итогу |

|

|

Пшеница и меслин |

2069,1 |

85,6 |

3947,6 |

69,9 |

6403,0 |

80,8 |

|

Ро^ь |

0,7 |

0,0 |

16,0 |

0,3 |

10,1 |

0,1 |

|

Ячмень |

197,1 |

8,2 |

943,5 |

16,7 |

763,6 |

9,6 |

|

Овес |

0,6 |

0,0 |

2,7 |

0,0 |

20,6 |

0,3 |

|

Кукуруза |

43,5 |

1,8 |

600,9 |

10,6 |

617,6 |

7,8 |

|

Рис |

90,3 |

3,7 |

103,6 |

1,8 |

78,4 |

1,0 |

|

Гречиха, просо, прочие злаки |

2,2 |

0,1 |

36,5 |

0,6 |

34,6 |

0,4 |

|

Зерновые – всего |

2416,0 |

100,0 |

5650,8 |

100,0 |

7927,9 |

100,0 |

География импортеров российского зерна представлена широким кругом стран с различными объемами и структурой его ввоза [18, 19].

Количество стран - контрагентов, закупавших российскую пшеницу в 2019 г., составляет более семидесяти четырех. Наибольшие объемы этого вида зерновых культур в 2019 г. закупили Египет (19,2%) и Турция (22,1%). Так^е значительные объемы этого вида злаковых ввозят ^зербайд^ан, Бангладеш, Йемен, О^Э и др. [20].

Экспорт ячменя за анализируемый период времени насчитывает более тридцати пяти государств-контрагентов. Наиболее крупными странами – импортерами являлись Саудовская ^равия, Иран. В 2019 г. этими странами было закуплено 56,3% российского ячменя.

Выво^ы. Обобщение результатов анализа внешней торговли России зерном, проведенного по данным статистики Федеральной тамо^енной слу^бы, позволяет сделать заключение, что в 2019 г. РФ экспортировала 31,8 млн. т хлебных злаков, доля стоимости которых в совокупном экспорте отечественного продовольствия составила 26,5%. В настоящее время в России реализуется федеральный проект «Экспорт продукции ^ПК» в рамках национального проекта «Ме^дународная кооперация и экспорт», одной из целей которого является дости^ение объема экспорта зерновых (в стоимостном выра^ении) в размере 11,4 млрд. долл. СШ^ к концу 2024 года за счет создания новой товарной массы (в том числе с высокой добавленной стоимостью), созданию экспортно-ориентированной товаропроводящей инфраструктуры, устранения торговых барьеров (тарифных и нетарифных) для обеспечения доступа продукции ^ПК на целевые рынки и создания системы продви^ения и позиционирования продукции ^ПК.

Список литературы Внешнеторговые позиции зернового рынка России

- Алтухов А. И. Новые проблемы развития зерновой отрасли // АПК: экономика, управление. 2011. № 1.

- Гордеев А. В., Бутковский В. А., Алтухов А. И. Российское зерно - стратегический товар XXI века. М.: ДЕЛИ ПРИНТ, 2007.

- Жученко А. А. Ресурсный потенциал производства зерна в России (теория и практика). М.: Агрорус, 2004.

- Загайтов И. Б., Воробьева Л. С. Прогноз колебаний природных условий сельскохозяйственного производства и всемирная статистика урожаев. Воронеж: ВГАУ, 1998.

- Концепция развития рынка зерна России на среднесрочную перспективу // Экономика сельского хозяйства России. 2010. № 5.

- Логинов В. Г. Государственное регулирование зернового рынка России // Экономика сельского хозяйства России. 2001. № 10.

- Национальный доклад «О ходе и результатах реализации в 2009 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы». URL: http://www.mcx.ru/navigation/docfeeder/show/297.htm.

- Развитие инфраструктуры и логистического обеспечения зернового рынка России в среднесрочной перспективе // Экономика сельского хозяйства России. 2010. № 6.

- Российский статистический ежегодник. 2010: стат. сб. М.: Росстат, 2010.

- Россия и страны мира. 2010: стат. сб. М.: Росстат, 2010.