Внешняя торговля России и стран – членов ЕАЭС в первом полугодии 2025 года

Автор: Кнобель А.Ю., Фиранчук А.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 23 (205), 2025 года.

Бесплатный доступ

За первые семь месяцев 2025 г. российский экспорт сократился до 232,6 млрд долл. (-4,7% к 2024 г.) на фоне снижения мировых цен на топливо. Доля топливно-энергетических товаров в российском экспорте сократилась до 56,1%. Остальные группы экспорта продемонстрировали значительный рост, наиболее заметный в части вывоза машин и оборудования. Дисконт на российскую нефть на китайском рынке сохраняется на уровне 3%. Импорт России остался на уровне прошлого года и составил 155,4 млрд долл. (+0,8%). По сравнению с 2021 г. поставки европейских товаров в неподсанкционные страны ЕАЭС (Армению, Казахстан и Киргизию) кратно возросли по большинству крупных товарных позиций. Увеличение потока товаров из ЕАЭС в ЕС было обеспечено расширением топливного экспорта Казахстана при стагнации экспорта Армении и Киргизии. Импорт и экспорт Китая в неподсанкционные страны ЕАЭС увеличился сильнее, чем соответствующие российские показатели.

Короткий адрес: https://sciup.org/170211045

IDR: 170211045

Текст научной статьи Внешняя торговля России и стран – членов ЕАЭС в первом полугодии 2025 года

ВНЕШНЯЯ ТОРГОВЛЯ РОССИИ И СТРАН – ЧЛЕНОВ ЕАЭСВ ПЕРВОМ ПОЛУГОДИИ 2025 ГОДА

Кнобель А.Ю., к.э.н., с.н.с. лаборатории международной торговли

Института Гайдара;

Фиранчук А.С., к.э.н., с.н.с. лаборатории международной торговли

Института Гайдара

За первые семь месяцев 2025 г. российский экспорт сократился до 232,6 млрд долл. (-4,7% к 2024 г.) на фоне снижения мировых цен на топливо. Доля топливно-энергетических товаров в российском экспорте сократилась до 56,1%. Остальные группы экспорта продемонстрировали значительный рост, наиболее заметный в части вывоза машин и оборудования. Дисконт на российскую нефть на китайском рынке сохраняется на уровне 3%. Импорт России остался на уровне прошлого года и составил 155,4 млрд долл. (+0,8%).

По сравнению с 2021 г. поставки европейских товаров в неподсанкционные страны ЕАЭС (Армению, Казахстан и Киргизию) кратно возросли по большинству крупных товарных позиций. Увеличение потока товаров из ЕАЭС в ЕС было обеспечено расширением топливного экспорта Казахстана при стагнации экспорта Армении и Киргизии. Импорт и экспорт Китая в неподсанкционные страны ЕАЭС увеличился сильнее, чем соответствующие российские показатели.

Динамика товарооборота России

Стоимостные объемы экспорта товаров за первые семь месяцев 2025 г. оставались ниже досанкционного уровня 2021 г. (-9,8%) и находились вблизи уровня доковидного 2019 г. (-3,3%), тогда как объемы импорта приблизились к досанкционному уровню (-4,0%) и превысили доковидный показатель (+15,5%).

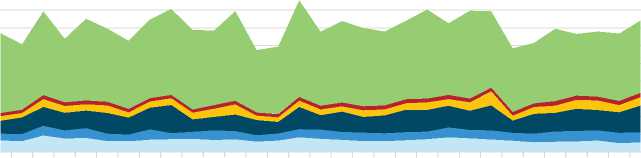

Экспорт в январе-июле 2025 г. в стоимостном выражении составил 232,6 млрд долл., сократившись по сравнению с аналогичным периодом прошлого года (-4,7%). Основной причиной стало снижение стоимости вывозимого топлива (-15,0%), вызванное негативной ценовой конъюнктурой мировых рынков1 и графиком квот на добычу в рамках договоренностей ОПЕК+2. Наблюдался устойчивый рост экспорта прочих товаров (+12,7%), что соответствует задаче расширения доли несырьевого неэнергетического

2023 2024 2025

01-24 Продовольствие

■ 71-83 Металлы

■ 41-67 Прочее

■ 28-40 Химпром

■ 68-70, 84-97 Машины и оборудование

■ 25-27 Минеральное топливо

Рис. 1. Динамика экспорта в отраслевом разрезе в 2023–2025 гг.

Источник: расчеты авторов на основе публичных данных ФТС.

экспорта ( рис. 1 ). В результате доля топливно-энергетических товаров в экспорте снизилась до 56,1% (-6,8 п.п.)1. Наряду с этим отмечено сокращение экспорта продовольственных товаров (-14,2%) на фоне снижения мировых цен на зерно. Остальные товарные группы демонстрировали рост, в том числе металлы (+20,4%) и продукция химической промышленности (+22,5%). Значительный прирост зафиксирован в экспорте машин, оборудования, транспортных средств и категории «прочие товары» - до 15,0 млрд долл. (+33,9%), что привело к увеличению их доли в совокупном экспорте до 6,5% (+1,9 п.п.). Это свидетельствует о частичном восстановлении позиций, утраченных после введения санкций2.

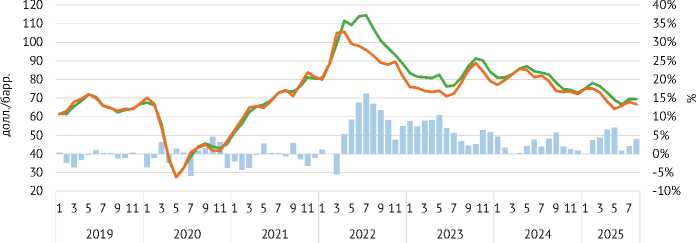

Дисконт на российскую нефть , достигавший околонулевых значений в конце 2024 г., вновь появился в 2025 г. ( рис. 2 ). Средние цены на российскую нефть были ниже цен поставок из прочих стран на 3,8% в первом полугодии 2025 г. и 3,1% в июле-августе.

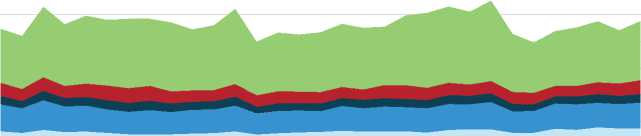

Импорт в январе-июле 2025 г. составил 155,4 млрд долл. (+0,8% к аналогичному периоду 2024 г.) ( рис. 3 ). Самой заметной статьей импорта, продемонстрировавшей снижение, оказался ввоз машин, оборудования и транспортных

Цена импорта прочей нефти (долл./барр.)

Дисконт (в %, правая ось)

Цена импорта российской нефти (долл./барр.)

Рис. 2. Цены и дисконты на российскую нефть, поставляемую в Китай Источник: расчеты авторов по данным Главного управления таможни Китая.

2023 2024 2025

01-24 Продовольствие

-

■ 28-40 Химпром

-

■ 25-27, 41-67 Прочее

-

■ 71-83 Металлы

-

■ 68-70, 84-97 Машины и оборудование

Рис. 3. Динамика импорта в отраслевом разрезе в 2023–2025 гг.

Источник: расчеты авторов на основе публичных данных ФТС.

средств (-5,2%) при росте импорта прочих категорий товаров (+6,9%). Таким образом, сохраняется сдержанная динамика импорта, несмотря на укрепление реального курса рубля на 14,2% (к январю-июлю 2024 г.).

Торговля стран ЕАЭС с ЕС

С начала санкционного противостояния Европейский союз существенно сократил объемы импорта и экспорта из России и Белоруссии, одновременно значительно увеличив поставки на рынки неподсанкционных стран ЕАЭС и импорт топлива из Казахстана ( табл. 1 и 2 ).

Поставки товаров из стран ЕС в Россию за первые семь месяцев 2025 г. (19,2 млрд долл.) были в 3,3 раза ниже досанкционного уровня 2021 г., а в Белоруссию – на 43% ниже (2,61 млрд долл.). Противоположная динамика наблюдалась в торговле с неподсанкционными странами ЕАЭС: экспорт ЕС в Армению увеличился в 2,5 раза (до 1,24 млрд долл.), в Казахстан – на 82% (до 6,85 млрд долл.), а в Киргизию – в 7,6 раза (до 1,39 млрд долл.).

Таблица 1

Структура поставок ЕС в Россию, Белоруссию и неподсанкционные страны ЕАЭС в январе-июле 2025 г.

|

Товарная группа |

В Россию |

В Белоруссию |

В Армению, Казахстан, Киргизию |

||||||

|

январь-июль 2021 г., млрд долл. |

январь-июль 2025 г., млрд долл. |

прирост, % |

январь-июль 2021 г., млрд долл. |

январь-июль 2025 г., млрд долл. |

прирост, % |

январь-июль 2021 г., млрд долл. |

январь-июль 2025 г., млрд долл. |

прирост, % |

|

|

Всего, в том числе: |

60,44 |

19,17 |

-68 |

4,57 |

2,61 |

-43 |

4,43 |

9,47 |

114 |

|

Продовольствие (1-24) |

4,72 |

3,53 |

-25 |

0,53 |

0,76 |

43 |

0,35 |

0,81 |

132 |

|

Химпром и древесина (28-49), в том числе: |

16,69 |

10,01 |

-40 |

1,26 |

0,80 |

-36 |

1,38 |

2,35 |

69 |

|

Фармацевтика (30) |

5,32 |

6,21 |

17 |

0,30 |

0,34 |

13 |

0,65 |

0,93 |

44 |

|

Одежда и обувь (50-67) |

2,58 |

1,28 |

-50 |

0,18 |

0,13 |

-26 |

0,20 |

0,52 |

159 |

|

Металлы и изделия из них (71-83) |

3,25 |

0,52 |

-84 |

0,30 |

0,09 |

-69 |

0,14 |

0,40 |

181 |

|

Машины, оборудование, транспортные средства (84-89) |

27,74 |

1,79 |

-94 |

1,97 |

0,61 |

-69 |

1,81 |

4,42 |

145 |

|

Инструменты и аппараты (90-92) |

2,52 |

1,33 |

-47 |

0,17 |

0,12 |

-28 |

0,34 |

0,45 |

33 |

|

Прочие товары |

2,94 |

0,72 |

-76 |

0,17 |

0,09 |

-48 |

0,21 |

0,53 |

151 |

Источник: расчеты авторов по данным Eurostat.

Таблица 2

Структура импорта ЕС товаров из России, Белоруссии и неподсанкционных стран ЕАЭС в январе-июле 2025 г.

|

Товарная группа |

Из России |

Из Белоруссии |

Из Армении, Казахстана, Киргизии |

||||||

|

январь-июль 2021 г., млрд долл. |

январь-июль 2025 г., млрд долл. |

прирост, % |

январь-июль 2021 г., млрд долл. |

январь-июль 2025 г., млрд долл. |

прирост, % |

январь-июль 2021 г., млрд долл. |

январь-июль 2025 г., млрд долл. |

прирост, % |

|

|

Всего |

88,11 |

19,16 |

-78 |

3,86 |

0,30 |

-92 |

12,35 |

20,18 |

63 |

|

Продовольствие (1-24) |

1,69 |

0,77 |

-55 |

0,19 |

0,12 |

-40 |

0,20 |

0,39 |

94 |

|

Минеральные продукты (25-27) |

61,85 |

12,57 |

-80 |

0,77 |

0,01 |

-99 |

11,03 |

18,56 |

68 |

|

Химпром и древесина (28-49), в том числе: |

7,49 |

2,14 |

-71 |

1,52 |

0,10 |

-94 |

0,22 |

0,46 |

107 |

|

Удобрения (31) |

0,97 |

1,33 |

37 |

0,29 |

0,03 |

-91 |

0,06 |

||

|

Металлы и изделия из них (71-83) |

13,52 |

3,28 |

-76 |

0,63 |

0,02 |

-97 |

0,79 |

0,57 |

-27 |

|

Машины, оборудование, транспортные средства (84-89) |

1,32 |

0,36 |

-73 |

0,22 |

0,02 |

-92 |

0,03 |

0,07 |

126 |

|

Прочие товары |

2,24 |

0,05 |

-98 |

0,52 |

0,05 |

-91 |

0,08 |

0,12 |

49 |

Источник: расчеты авторов по данным Eurostat.

В отраслевом разрезе только поставки медикаментов в Россию демонстрировали рост относительно досанкционного уровня (+17%), что соответствует накопленной инфляции цен на медикаменты на мировом рынке за четыре года. Остальные укрупненные товарные группы показали существенное сокращение: наименьшее – в продовольствии (-25%), наибольшее – в части машин, оборудования и транспортных средств (-94%). Динамика поставок в Белоруссию была противоположной только в части продовольствия (+43%), наблюдался слабый рост в фармацевтике (+13%) при значительном снижении остальных товарных отраслей, с наибольшим падением в части машин, оборудования и транспортных средств (-69%). Поставки стран ЕС в неподсанкционные государства ЕАЭС, напротив, активно развивались, увеличившись более чем в два раза, со значительным ростом во всех основных товарных категориях.

Общее изменение импорта ЕС также существенно различалось между странами – членами ЕАЭС. В январе-июле 2025 г. по сравнению с досанкци-онным уровнем поставки из России сократились почти в 5 раз (-78%), а из Белоруссии – в 12 раз (-92%), тогда как еще в 2024 г. импорт белорусских товаров снизился в 4 раза. Ввоз товаров в ЕС из неподсанкционных стран ЕАЭС, напротив, увеличился на 63% за счет роста поставок из Казахстана (+76%) при стагнации импорта из Армении (-5%) и Киргизии (-12%). Доля энергетических товаров в импорте ЕС из неподсанкционных стран ЕАЭС достигла 93% против 89% в досанкционный период (2021 г.).

Торговля стран ЕАЭС с Китаем

Поставки Китая – крупнейшего нейтрального партнера – также существенно различаются по странам ЕАЭС. В январе-августе 2025 г. отгрузки китайских товаров на российский рынок снизились (-9,6%) вследствие значительного сокращения поставок автотранспортных средств (-59%), обусловленного повышением утилизационного сбора и охлаждением внутреннего спроса ( рис. 4 ). При этом поставки в другие страны ЕАЭС увеличились на 11% –

10 и ih illillh^^llllllllllllllllllillllll 05 mniunlllhllllllllllllllllllllllllllllllllllM

2021 2022 2023 2024 2025

-

■ Поставки в другие страны ЕАЭС, млрд долл.

Прочие товары, млрд долл.

-

■ Машины и оборудование, кроме автомобилей, млрд долл.

-

■ Автомобили (8703-8707), млрд долл.

Рис. 4. Поставки китайских товаров в Россию и другие страны ЕАЭС в 2021–2025 гг.

Источник: расчеты авторов по данным Главного управления таможни Китая.

наименьший рост зафиксирован для Казахстана (+6,9%), а наибольший – для Армении (+36%).

При сопоставлении текущих объемов поставок китайских товаров с до-санкционным уровнем также отмечается более динамичное расширение торговли Китая с прочими странами ЕАЭС ( табл. 3 ). Так, поставки в Россию возросли на 60%, Белоруссию – в 2,5 раза, Армению – в 4,0 раза, Казахстан – в 2,1 раза, Киргизию – в 3,0 раза. Национальная статистика неподсанкци-онных стран ЕАЭС указывает на сопоставимый, но несколько меньший рост импорта из Китая. Одной из причин может быть специфика статистического учета экспорта Китаем: часть поставок может приписываться к транзитным странам, даже если конечным пунктом назначения является другая страна, таким образом, изменение логистических маршрутов влияет на сопоставимость данных.

Более чем трехкратное увеличение китайских поставок в неподсанк-ционные страны ЕАЭС наблюдается в категориях продовольствия, машин

Таблица 3

Структура поставок китайских товаров в Россию, Белоруссию и неподсанкционные страны ЕАЭС в январе-августе 2025 г.

|

Товарная группа |

В Россию |

В Белоруссию |

В Армению, Казахстан, Киргизию |

||||||

|

январь-август 2021 г., млрд долл. |

январь-август 2025 г., млрд долл. |

прирост, % |

январь-август 2021 г., млрд долл. |

январь-август 2025 г., млрд долл. |

прирост, % |

январь-август 2021 г., млрд долл. |

январь-август 2025 г., млрд долл. |

прирост, % |

|

|

Всего, в том числе: |

40,56 |

64,80 |

60 |

1,77 |

4,44 |

151 |

13,05 |

34,81 |

167 |

|

Продовольствие (1-24) |

0,99 |

2,07 |

109 |

0,03 |

0,06 |

106 |

0,26 |

1,10 |

319 |

|

Химпром и древесина (28-49) |

5,92 |

9,69 |

64 |

0,20 |

0,46 |

133 |

1,19 |

3,32 |

180 |

|

Одежда и обувь (50-67) |

5,25 |

6,17 |

17 |

0,26 |

0,22 |

-14 |

5,97 |

10,07 |

69 |

|

Металлы и изделия из них (71-83) |

3,44 |

4,68 |

36 |

0,14 |

0,24 |

75 |

0,70 |

2,79 |

297 |

|

Машины, оборудование, транспортные средства (84-89), в том числе: |

19,83 |

34,03 |

72 |

0,87 |

3,13 |

258 |

3,65 |

13,73 |

276 |

|

Транспортные средства (87) |

2,76 |

7,21 |

162 |

0,31 |

1,34 |

334 |

0,62 |

5,35 |

759 |

|

Инструменты и аппараты (90-92) |

1,15 |

2,46 |

113 |

0,06 |

0,13 |

104 |

0,15 |

0,51 |

243 |

|

Прочие товары |

3,97 |

5,70 |

44 |

0,21 |

0,21 |

-1 |

1,13 |

3,30 |

191 |

Источник: расчеты авторов по данным Главного таможенного управления Китая.

Таблица 4

Структура импорта Китаем товаров из России, Белоруссии и неподсанкционных стран ЕАЭС в январе-августе 2025 г.

|

Товарная группа |

Из России |

Из Белоруссии |

Из Армении, Казахстана, Киргизии |

||||||

|

январь-август 2021 г., млрд долл. |

январь-август 2025 г., млрд долл. |

прирост, % |

январь-август 2021 г., млрд долл. |

январь-август 2025 г., млрд долл. |

прирост, % |

январь-август 2021 г., млрд долл. |

январь-август 2025 г., млрд долл. |

прирост, % |

|

|

Всего |

48,40 |

78,93 |

63 |

0,72 |

1,04 |

44 |

8,52 |

16,88 |

98 |

|

Продовольствие (1-24) |

2,77 |

4,86 |

75 |

0,25 |

0,34 |

39 |

0,19 |

0,83 |

341 |

|

Минеральные продукты (25-27) |

35,07 |

57,38 |

64 |

4,97 |

5,87 |

18 |

|||

|

Химпром и древесина (28-49) |

5,21 |

6,56 |

26 |

0,43 |

0,65 |

51 |

0,45 |

1,62 |

255 |

|

Металлы и изделия из них (71-83) |

4,87 |

9,22 |

89 |

0,00 |

0,01 |

89 |

2,86 |

8,12 |

184 |

|

Прочие товары |

0,49 |

0,92 |

88 |

0,04 |

0,03 |

-15 |

0,04 |

0,45 |

920 |

Источник: расчеты авторов по данным Главного таможенного управления Китая.

и оборудования, включая транспортные средства, а также металлов, инструментов и аппаратов. Это указывает на сонаправленную динамику различных товарных групп.

Можно заключить, что динамика российского импорта складывается менее благоприятно, чем у неподсанкционных стран – членов ЕАЭС, как в части ввоза товаров из недружественных стран, так и из ключевого нейтрального партнера – Китая.

С начала санкционного противостояния импорт Китая из неподсанкци-онных стран ЕАЭС вырос несколько сильнее (+98%), чем импорт российских (+63%) и белорусских (+44%) товаров ( табл. 4 ).