Внутренние офшоры в банковской системе США: от истоков до современности (1980—2000-е гг.)

")

Бесплатный доступ

В статье с учетом широкого исторического контекста рассматривается происхождение и эволюция внутренних банковских офшоров в США. В основу исследования положены как традиционные исторические источники, так и большой массив статистических данных. Проведенный количественный анализ позволил автору показать, что с течением времени роль основных офшорных юрисдикций (штатов Делавэр, Невада и Южная Дакота) становилась все более значительной.

Сша, история банков, офшоры, банковское законодательство, штаты, конкуренция

Короткий адрес: https://sciup.org/147150840

IDR: 147150840 | УДК: 33

Domestic offshores in the U. S. banking system: from origins to our times (1980—2000s)

The article depicts origins and further evolution of inner banking offshores in the USA in a wide historical context. The investigation is based both on traditional historical sources and large massifs of statistical data. Due to the quantitative analysis author argues that during the period roles of the leading off shore jurisdictions (i.e. Delaware, Nevada and South Dakota) were getting increasingly important.

Текст научной статьи Внутренние офшоры в банковской системе США: от истоков до современности (1980—2000-е гг.)

Одним из важнейших компонентов современной мировой экономики, несомненно, являются офшоры — государства или внутринациональные автономии, которые предлагают частному бизнесу предельно упрощенные процедуры регистрации, сведенный к минимуму контроль и разнообразные налоговые льготы. Десятки юрисдикций от Княжества Лихтенштейн и швейцарского кантона Цуг до экзотических островов в Тихом океане, с одной стороны, помогают корпорациям снижать издержки и повышать свою эффективность, а с другой — лишают многие государственные бюджеты необходимых налоговых поступлений. Различным аспектам офшорного бизнеса посвящено огромное число публикаций, но лишь в немногих из них подробно освещается история вопроса1. Данная статья направлена на восполнение одного из ключевых пробелов. В ней на основе статистических материалов рассматривается практически неисследованная тридцатилетняя эволюция внутренних банковских офшоров в США — то есть отдельных штатов, создающих специальные льготы для компаний финансового сектора и играющих очень важную роль в крупнейшей национальной экономике мира.

Для изучения истоков этого феномена необходимо обратиться к ситуации далеких 1970-х гг. К тому времени Соединенные Штаты уже давно жили в условиях активного государственного регулирования экономики на основе принципов кейнсианства. Страна, казалось бы, окончательно привыкла не только к высоким налогам и развитой системе социальной поддержки, но и к плотно- му контролю федеральных правительственных агентств над банковским сектором. Действующее законодательство, к примеру, регулировало уровень депозитных ставок, запрещало банкам совмещать традиционную кредитную деятельность с игрой на фондовом рынке, а также препятствовало развитию филиальных сетей (особенно в тех случаях, когда какой-либо банк стремился выйти за пределы своего штата).

Подобный контроль долгое время обеспечивал кредитной системе США удивительную стабильность и надежность. Но в то же время американские банки были серьезно ограничены в естественном для финансистов стремлении привлекать новые заемные средства и развивать бизнес. Такая ситуация вызывала на Уолл-стрит немалое беспокойство, нараставшее по мере развития экономической глобализации, а также усиления японских и западноевропейских конкурентов, большинство из которых не сталкивалось в своих странах с таким жестким регулированием банковской сферы. Стремясь хотя бы отчасти преодолеть эту проблему, финансовые гиганты Америки переносили некоторые из своих операций за рубеж: или в респектабельные центры, вроде Лондона, или в уже ставшие популярными иностранные офшоры — например, в Содружество Багамских Островов, удобно расположенное на сравнительно небольшом расстоянии от восточного побережья США. Однако системное решение вопроса в любом случае заключалось не в поиске удобных юридических условий на чужих территориях, а в существенном изменении правил игры внутри своей страны.

Между тем рекордная волна инфляции, топливноэнергетический кризис и иные неурядицы 1970-х гг. подняли вопрос о будущем всей системы кейнсианского регулирования, дававшей явные сбои. Деловые, политические и академические элиты Америки, а вслед за ними и многие слои массового электората склонялись к идее ослабления правительственного контроля над экономикой и проведению реформ в духе свободного рынка.

На исходе десятилетия администрация Джимми Картера (1977—1981 гг.) смогла сделать первые реальные шаги в этом направлении. Среди отдельных отраслей, получивших уже на данном этапе более либеральные правила, оказался и кредитный сектор. Для него переломный момент наступил 31 марта 1980 года, когда президент Картер подписал ранее одобренный Конгрессом Закон о дерегулировании депозитных учреждений и денежном контроле2. Этот документ, в частности, отменял существовавшие почти 50 лет официальные ограничения на уровень депозитных ставок. Подобное решение выглядело вполне логичным в условиях бушевавшей тогда инфляции и оттока средств из банковской отрасли. Теперь американцы могли надеяться, что доходы по их депозитам уже не будут в два-три раза отставать от темпов роста цен; банки, соответственно, рассчитывали на удержание своих вкладчиков.

Но, пожалуй, еще более важными были новшества, касавшиеся кредитных ставок. В прежние годы они тоже регулировались, но менее строго, чем депозитные, и с большими различиями от штата к штату. В 1978 году Верховный Суд США, рассмотрев конфликт из-за уровня ставок, возникший между двумя кредитными учреждениями из разных частей страны3, вынес историческое решение: отныне любой национальный банк мог ориентироваться на процентные нормативы своего штата при кредитовании клиентов в других штатах, даже если там подобные ставки ограничивались. Закон о дерегулировании 1980 года распространил это правило и на банки, имеющие региональную регистрацию4. Иными словами, теперь какой-либо штат мог при желании выступить в качестве офшора: отменить ограничения на кредитные проценты и тем самым привлечь в свою юрисдикцию банки или даже холдинги5 с других территорий. Открывалась захватывающая перспектива создания новых рабочих мест и получения богатых корпоративных налогоплательщиков, пусть даже за счет соседей. После этого оставалось только посмотреть, какой же штат первым проявит интерес к подобной схеме и попытается ее использовать.

Ответ пришел из Южной Дакоты. Этот большой по территории, но малонаселенный штат традиционно специализировался на сельском хозяйстве. Очень неблагоприятная конъюнктура на зерновом рынке, сложившаяся к началу 1980-х гг. и нанесшая сильный удар по монопрофильной экономике Южной Дакоты, заставила губернатора Уильяма Джэнклоу, а также местных законодателей и бизнесменов искать неординарные решения. Именно в этом штате руководство смогло особенно быстро сориентироваться в новой ситуации с кредитными ставками. Уже в 1980 году в банковском законода- тельстве Южной Дакоты были отменены процентные ограничения. Тогда же губернатор вступил в переговоры с представителями нью-йоркского гиганта Citicorp — одной из крупнейших финансовых компаний США, несшей, однако, огромные потери из-за искусственно занижавшихся процентов6. Теперь для обеих сторон открылись перспективы очень быстрого выхода из кризиса. В феврале 1981 года холдинг Citicorp разместил в Южной Дакоте свое подразделение, специализирующееся на выпуске и обслуживании пластиковых карт. (В зарождающейся офшорной зоне имело смысл создавать именно «пластиковый» банк, который не страдал от все еще сохранявшихся ограничений на развитие филиальных сетей: он мог осуществлять географическую экспансию с помощью банкоматов и терминалов.) Таким образом, Citicorp получил удобную площадку для развития эффективного бизнеса общенациональных масштабов, а периферийный степной штат — крупного налогоплательщика и три тысячи квалифицированных специалистов. Об этой взаимной выгоде впоследствии с большим удовольствием говорили и губернатор Джэнклоу7, и глава Citicorp Уолтер Ристон8.

При этом власти Делавэра проявили по-настоящему системный подход к вопросу. В марте 1981 года по их инициативе был принят местный Закон о развитии финансового центра9, который предусматривал не только отмену ограничений на кредитный процент, но и введение регрессивной налоговой шкалы. В результате Делавэр в еще большей степени, чем Южная Дакота, стал напоминать классические островные офшоры. Максимальная ставка налога на прибыль для банков Делавэра теперь составляла 8,7 % (что уже было почти втрое ниже по сравнению, например, с Нью-Йорком); по мере роста корпоративных доходов она опускалась до 2,7 %. Комментируя эти цифры, известный обозреватель Джефф Герт писал о «делавэрском соблазне», способном привлечь банки, как минимум, из соседних штатов — Мэриленда, Пенсильвании, Нью-Йорка и Нью-Джерси10.

В этой связи следует подчеркнуть, что новый офшор, наряду с юридическими, имел и важные географические преимущества. В условиях еще недостаточно развитых связей по Интернету финансистам из Нью-Йорка и других финансовых центров на восточном побережье США в целом было удобнее размещать специализированные подразделения в относительно близком атлантическом Делавэре, а не в далеких предгорьях Дакоты.

При таких предпосылках кредитный бизнес сделал очевидный выбор в пользу первого варианта. Раньше всех новые возможности оценили нью-йоркские холдинги Chase Manhattan и J. P. Morgan, которые уже в конце 1981 — начале 1982 гг. официально зарегистрировали свои аффилированные структуры в Делавэре11 (при этом представители обеих групп вели переговоры с администрацией губернатора Дюпона еще на этапе разработки упомянутого законодательства12). На протяжении 1982—1985 гг. «делавэрский соблазн» привлек также подразделения Bank of New York, Manufacturers Hanover и American Express Company из Нью-Йорка, The Philadelphia Bank из Филадельфии, немецкого Deutsche Bank и других финансовых корпораций. Среди нью-йоркских гигантов лишь Citicorp в вопросах управления кредитными картами по-прежнему отдавал предпочтение дальнему Западу.

Успех Южной Дакоты и триумф Делавэра вдохновили немало подражателей. В дальнейшем к вопросу о либерализации кредитного процента и иных льготах для финансового сектора обратились в правящих кругах ряда других штатов. Но ниша уже не была свободной — ее почти полностью успела занять пара первопроходцев. На этом этапе, пожалуй, только Неваде удалось продвинуться к созданию успешного офшорного бизнеса. По примеру Джэнклоу и Дюпона губернатор Невады Ричард Брайан вел целенаправленные переговоры с одной из крупнейших компаний, а именно с Citicorp в лице Уолтера Ристона13. Для холдинга, уже обосновавшегося в Южной Дакоте, Невада могла бы стать дополнительной «пластиковой» базой, удобной, например, для продвижения на огромный рынок розничного кредитования в соседней Калифорнии. Соответствующие поправки в законодательство Невады были внесены в 1984 году. Этот штат, уже имевший опыт радикальной экономической трансформации (с середины XX века там, в дополнение к традиционной добыче минеральных ресурсов, стал бурно развиваться игорный бизнес и связанный с ним туризм), попытался расширить спектр ведущих отраслей за счет включения в него банковского компонента. Это удалось, но пока еще в очень ограниченном масштабе: подразделение Citicorp в Неваде по всем показателям уступало работающему уже несколько лет аналогичному подразделению в Южной Дакоте. Впрочем, даже вместе эти две корпорации никак не могли сравниться с созвездием новых банков Делавэра.

Так или иначе, в первой половине 1980-х гг. стараниями трех рассмотренных штатов были заложены основы офшорного банковского бизнеса непосредственно на территории США. Это явление, несомненно, стало важной частью фундаментальных сдвигов, происходивших тогда в американской экономике и политике. Администрация Джимми Картера начала, а администрация Рональда Рейгана, пришедшая к власти в 1981 году, резко ускорила поворот в сторону неолиберальной модели, основанной на низких налогах и поощрении частнопредпринимательской инициативы. В дальнейшем американская экономика в условиях этой модели переживала и спады, и подъемы, но в целом на протяжении почти 30 лет выглядела вполне успешной — во всяком случае, по ключевым статистическим показателям.

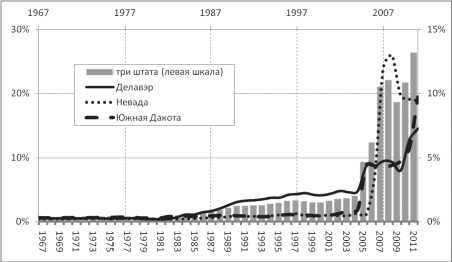

Какой же была на этом фоне судьба трех банковских офшоров? Какое место они занимали в национальной кредитно-финансовой системе (которая, в свою очередь, находилась на переднем крае неолиберального реформирования)? Для ответа на эти вопросы попробуем обратиться к количественным данным — прежде всего, к таким параметрам, как доли рассматриваемых штатов в суммарных активах банковской индустрии США. Наличие у внутриамериканских офшоров уже достаточно долгой биографии позволяет проследить колебания этих долей на протяжении трех полных макроэкономических циклов: (1) кризиса начала 1980—1982 гг. и подъема 1983—1989 гг.; (2) кризиса 1990 — 1991 гг. и подъема 1992 — 2000 гг.; (3) кризиса 2001 года и подъема 2002—2007 гг. Кроме этого, для выявления максимально полной картины необходимо затронуть и начало следующего цикла, связанного с кризисом 2008—2009 гг. и попытками его преодоления. Ключевые результаты, отражающие роль каждого из трех штатов в отдельности и всех их вместе, представлены на рис.1.

Рис. 1. Доли банков Делавэра, Невады и Южной Дакоты в суммарных активах банков США, 1967—2011 гг.

Итак, уже на первом этапе (1980—1989 гг.) внутренние офшоры стали заметным явлением в банковской системе США. Общая доля Делавэра, Невады и Южной Дакоты быстро поднялась от почти нулевых значений до 2—2,5 %, что в абсолютных числах превышало 100 млрд долларов. Однако, как и на старте, основная часть этих показателей обеспечивалась одним лишь Делавэром. Губернатор Пьер Дюпон и сменивший его в 1985 году Майкл Касл (оба — представители Республиканской партии, шедшей тогда в авангарде общенациональных рыночных прорывов) стремились сохранить в своем штате особо благоприятный климат для частного бизнеса. За период 1985—1989 гг., когда из-за массовых банкротств ссудо-сберегательных ассоциаций14, участившихся слияний и других факторов в целом по стране количество банков сократилось с 17,9 до 15,8 тыс., то есть примерно на 12 %, в Делавэре, наоборот, наблюдался рост с 38 до 54 корпораций

(на 42 %). Самый важный из внутренних офшоров продолжал привлекать внимание крупнейших финансовых холдингов, неизменно стремившихся к сокращению налоговых выплат и увеличению прибыли. Тем временем в Неваде и Южной Дакоте, как и прежде, работали подразделения лишь одного холдинга — Citicorp, да и то относительно небольшие.

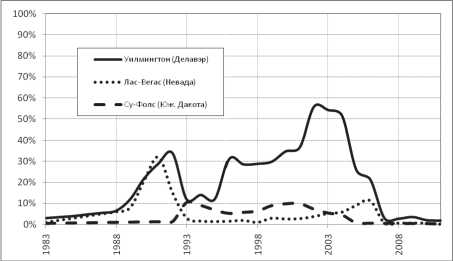

В этой связи следует вновь подчеркнуть, что в офшорных штатах (и в данном случае Делавэр уже не был исключением) регистрировались, главным образом, именно такие банки, которые входили в состав холдингов, и, соответственно, не были вполне самостоятельными учреждениями. Центры принятия стратегических решений и аккумуляции основных прибылей находились по месту прописки холдингов — чаще всего, в Нью-Йорке. В самих офшорах имелись и собственные холдинги, но весьма скромные по всем количественным параметрам. Эту ситуацию иллюстрирует рис. 2, на котором показано отношение активов местных холдингов к активам местных банков для наиболее важных городов в каждом из рассматриваемых штатов: Уилмингтона (Делавэр), Су-Фолс (Южная Дакота) и Лас-Вегаса (Невада). Все три случая определенно свидетельствуют об огромном разрыве между названными показателями и о том, что уже на раннем этапе развития офшорной деятельности обозначился определенный предел. Предлагая различные льготы, можно было привлечь на свою территорию частично автономные банки с сопутствующими налоговыми и иными преимуществами для своего штата, но все же это не отменяло подчиненного положения новых финансовых центров по отношению к Нью-Йорку.

Рис. 2. Отношение суммарных активов местных банков к суммарным активам местных банковских холдингов (принятым за 100 %) в основных финансовых центрах

Делавэра, Невады и Южной Дакоты, 1983—2011 гг. Расчеты на основе исторических данных агентства

Thomson Reuters ( и Федеральной корпорации по страхованию вкладов, FDIC (

Второй этап (1990 — 2000 гг.) стал временем еще более решительной либерализации банковского сектора. Этот процесс не был остановлен ни кризисом 1990 — 1991 гг., ни сменой правящей партии и приходом в Белый дом демократа Билла Клинтона (с января 1993 года). Вскоре — уже на фоне нового экономического бума — рухнули последние из исторических ограничений. В 1994 году Закон Ригла — Нила разрешил создавать общенациональ- ные филиальные сети15, а в 1999 году с принятием Закона о модернизации финансовых услуг (Закона Грэмма — Лича — Блайли) банки вновь получили возможность работать на фондовом рынке.

В новых условиях кредитная отрасль претерпела очень быструю и глубокую трансформацию. За счет участившихся слияний и поглощений общее количество действующих банков сократилось более чем в полтора раза (с 15,8 до 9,9 тыс.), но при этом резко вырос объем их совокупных активов, усилились позиции крупнейших корпораций, а также произошло некоторое географическое перераспределение. Обретая новый динамизм, кредитная система становилась все менее привязанной к своим традиционным центрам — Нью-Йорку на востоке и Сан-Франциско на западе. В 1990-е гг. сформировалось следующее поколение банковских столиц (включая, например, Шарлотт (Южная Каролина) и Кливленд (Огайо), устремившихся в погоню за прежними лидерами.

При таких обстоятельствах уже привычные внутренние офшоры, работавшие второе десятилетие, больше не воспринимались в качестве прорывной финансовой инновации. Они сохранили заметные позиции и контролировали к 2001 году активы на сумму 200 млрд долларов (около 3 % от общего показателя США — при вдвое меньшей доле в населении страны), но не смогли повторить бурную динамику 1980-х гг. (см. рис. 1).

К тому же эти цифры относились именно к банкам; в случае с холдингами достижения были намного скромнее. Лишь в Делавэре, который по-прежнему оставался наиболее важным среди трех офшоров, наблюдалось некоторое оживление. С начала 1980-х гг. там, наряду со многими другими корпорациями, действовал «пластиковый» банк MBNA, входивший в состав холдинга с официальной регистрацией на территории соседнего Мэриленда. Позднее, в результате серии реорганизаций, MBNA стал самостоятельным банком, у которого все уровни управления располагались в пределах Делавэра. Наконец, в 1996 году на этой базе был создан новый — и уже делавэрский — холдинг MBNA Corporation. Сохранив не только прежнее название (с заглавной буквой “M” от слова “Maryland”), но специализацию на работе с кредитными картами, обновленная группа стала одним из крупнейших в США холдингов подобного профиля. Впрочем, даже после этих событий доля холдингов в финансовых достижениях Делавэра была относительно невелика, хотя и превышала аналогичные показатели Невады и Южной Дакоты (см. рис. 2).

На третьем этапе (2001—2007 гг.) банковская система США брала, как многим тогда казалось, все новые высоты. Непродолжительная рецессия 2001 года подтолкнула ФРС во главе с Аланом Гринспеном к снижению учетных ставок, а республиканскую администрацию Джорджа Буша-младшего (2001—2009 гг.) — к введению налоговых льгот для стимулирования общего экономического роста. Очень важными компонентами последующего подъема (2002—2007 гг.) стали расцвет фондового рынка, появление чрезвычайно сложных финансовых инструментов, а также связанный с этим бум в сфере ипотечного кредитования. Конечно, на данном поле работали финансовые компании различных типов (брокерские агентства, фонды взаимных инвестиций и т. д.), но и роль банков — тем более офшорных — тоже была велика.

В условиях кредитного ажиотажа 2000-х гг. произошли дальнейшие изменения в географии рассматриваемой отрасли. Особенно важным событием стал возродившийся интерес крупнейших холдингов США к внутренним офшорным зонам, причем не столько к привычному Делавэру, сколько двум другим штатам, ранее находившимся в относительной тени.

Вслед за Wells Fargo подобное решение принял и Citicorp, стоявший в свое время у истоков «офшорного движения». Осенью 2006 года он перевел из Нью-Йорка в далекий, но уже знакомый Лас-Вегас свою главную составляющую — Citibank, NA. Параллельно повышался удельный вес Citibank (South Dakota) NA, работавшего в Су-Фолс еще с начала 1980-х гг. В итоге подразделения, зарегистрированные в Неваде и Южной Дакоте, уже к январю 2007 года обеспечивали 97 % от суммарных активов холдинга. Благодаря Citicorp и Wells Fargo эти штаты стали еще более важными офшорами, чем традиционно лидировавший Делавэр. У него, впрочем, тоже были свои достижения, например, приход подразделений британского банка HSBC. Как следствие, в 2007 году (то есть накануне новых финансовых потрясений) суммарные активы банков Делавэра, Невады и Южной Дакоты превысили 2,5 трлн долларов, что составило около 22 % от общенациональной величины (см. рис. 1). С другой стороны, при пересчете на холдинги этот впечатляющий прорыв почти автоматически оборачивался показателями, близкими к нулю (см. рис. 2).

Отношение активов местных холдингов к активам местных банков падало из-за стремительного роста второй группы и почти полного отсутствия первой. Более того, в этом отношении наблюдался и некоторый регресс: единственный на все три штата крупный холдинг — делавэрский MBNA — осенью 2006 года был поглощен финансовой империей Bank of America Corporation с центром в Северной Каролине. Привычная картина, при которой основные банки офшорных штатов являются лишь частично автономными подразделениями инорегиональных холдингов, осталась неизменной и на данном хронологическом отрезке.

Впрочем, даже с учетом подобных оговорок результаты почти тридцатилетней офшорной практики были впечатляющими. Южная Дакота, Делавэр и Невада смогли выбраться из отраслевых тупиков 1970-х гг., создали на своих территориях тысячи квалифицированных рабочих мест и получили немалые налоговые доходы.

Вскоре после этого кризис на рынке ипотечного кредитования, серия банкротств среди крупнейших финансовых компаний и, наконец, общая экономическая рецессия 2008—2009 гг. положили начало следующему конъюнктурному циклу, а также, вполне вероятно, новому этапу в современной истории США. Несомненно, эти события повлекут за собой большие изменения в различных сферах, в том числе и в пространственной организации американской банковской отрасли. К настоящему моменту характер и масштаб трансформаций еще не стали очевидными. Но в предварительном плане статистические данные за 2008—2011 гг. позволяют говорить, с одной стороны, о частных перестановках (об ослаблении позиций Невады и усилении Южной Дакоты, а также о восстановлении мощной динамики у Делавэра), а с другой — о сохранении высокой роли банковских офшоров в целом (см. рис. 1).

Второе из отмеченных обстоятельств представляется особенно важным. В условиях неуверенного послекризисного восстановления и общей неопределенности на мировых рынках для большинства финансовых компаний остается очень актуальным вопрос о стабилизации своего бизнеса за счет экономии на налогах. При этом правительства США и других стран «большой двадцатки» все чаще говорят о необходимости скоординированного международного наступления на традиционные офшорные юрисдикции (Багамские острова, Науру и т. п.), в деятельности которых справедливо усматривается один из источников недавнего мирового кризиса. В этой связи внутренние офшоры, включая три рассмотренных штата, часто воспринимаются в качестве допустимого компромисса. Они тоже могут предлагать бизнесу льготы, но только в рамках местного налогообложения. Федеральные налоги, а также различные механизмы федерального юридического надзора там действуют в полном объеме (соответственно, подобные территории все же внесли не столь значительный «вклад» в приближение кризиса 2008—2009 гг., как классические «пальмовые офшоры»). С большой долей уверенности можно предполагать, что «респектабельные офшоры», к числу которых относятся отдельные штаты США

(с их рассмотренным в этой работе историческим опытом), на обозримую перспективу сохранят заметную роль в мировом хозяйстве.

Список литературы Внутренние офшоры в банковской системе США: от истоков до современности (1980—2000-е гг.)

- Матусевич А.П. Предпосылки формирования международного офшорного бизнеса и этапы его развития//Экономическая история. Ежегодник. -2010. -М., 2010. -С. 593-605

- Shaxson N. Treasure Islands: Uncovering the Damage of Offshore Banking and Tax Havens. Basingstoke, 2011.

- Depository Institutions Deregulation and Monetary Control Act (DIDMCA) of 1980. -Pub. L. -No 96-221.

- Marquette Nat. Bank vs. First of Omaha Corp. 439 U. S. 299 (1978). -URL: http://aselaw.lp.findlaw.com/scripts/getcase.pl.

- McCoy P.A., Renuart E. The Legal Infrastructure of Subprime and Nontraditional Home Mortgages//Harvard University. Joint Center for Housing Studies. Understanding Consumer Credit: a National Symposium on Expanding Access, Informing Choices, and Protecting Consumers (Held in November 2007). -P. 5.

- Janklow W. An Interview Conducted on Aug. 24th, 2004/PBS. Frontline. -URL: http://www.pbs.org/wgbh/pages/frontline/shows/credit/interviews/janklow.html

- Wriston W. The Citi of Tomorrow: Today. Given at Bank and Financial Analysts Association on 7 March 1984 in New York, New York/The Walter B. Wriston Archive. -URL: http://dca.lib.tufts.edu/features/wriston/works/speech-es.html

- The Financial Center Development Act, FCDA.

- The New York Times. -1981. -March 17th.

- Федеральная корпорация США по страхованию вкладов (Federal Deposit Insurance Corporation, FDIC). -URL: http://www2.fdic.gov.

- The New York Times. -1981. -March 17th.

- Speaking for Nevada/Nevada Business. -2006. -No. 3. -URL: http://www.nbj.com/issue/0306/6/769

- Никитин Л. В. Закон Ригла -Нила (1994 г.) и его место в новейшей экономической истории США//Вестник Южно-Уральского государственного университета. Серия: «Социально-гуманитарные науки». -2011. -Вып. 16. -№ 9 (226). -С. 38-41.