Внутренний контроль и его потенциал в выявлении рисков искажения бухгалтерской отчетности

Автор: Воюцкая Инна Витальевна, Коське Маргарита Семеновна, Мишучкова Юлия Геннадьевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 3 т.16, 2022 года.

Бесплатный доступ

Построение эффективной системы внутреннего контроля способствует получению полной и достоверной информации, необходимой собственникам и партнерам бизнеса для принятия текущих, стратегических управленческих решений и обеспечения непрерывности бизнеса. С целью повышения действенности внутреннего контроля в современных реалиях экономики целесообразно сконцентрировать внимание на своевременном выявлении и предупреждении потенциально возможных рисков искажения бухгалтерской отчетности и манипулирования её данными вследствие мошеннических действий. Целью исследования является обоснование подходов к разработке эффективного дизайна внутреннего контроля как фактора повышения уровня развития его потенциала в выявлении рисков манипулирования данными бухгалтерской отчетности. В ходе исследования применялись общенаучные методы анализа, синтеза, систематизации, обработки данных, сравнения и обобщения. Авторы исследуют вызовы и угрозы искажения данных отчётности, сигнализирующие о потере ресурсов в результате мошеннических действий. В статье раскрыт концептуальный подход к построению эффективного дизайна внутреннего контроля, направленного на нейтрализацию нарастающих рисков мошенничества и манипулирования данными бухгалтерской отчетности об активах, капитале и иной информации, возникающей в результате коммуникаций. Результаты исследования, представленные в статье, имеют значимость теоретического и практического свойства, могут быть полезны для использования компаниями при проектировании системы внутреннего контроля, а также в учебном процессе при преподавании дисциплин учетно-контрольного профиля.

Бухгалтерская отчетность, манипулирование бухгалтерской отчетностью, система внутреннего контроля, дизайн внутреннего контроля, риск мошенничества, модель бениша, стандарты мсфо

Короткий адрес: https://sciup.org/147238522

IDR: 147238522 | УДК: 338.246.025.2:657 | DOI: 10.14529/em220316

Internal control and its potential in identifying risks of misrepresentation of financial statements

Building an effective internal control system contributes to obtaining complete and reliable information necessary for business owners and partners to make current, strategic management decisions and ensure business continuity. In order to increase the effectiveness of internal control in the modern economic realities, it is preferable to focus on timely identification and prevention of potential risks of misrepresentation of financial statements and manipulation of their data due to fraudulent actions. The purpose of the study is to substantiate approaches to the development of an effective internal control design as a factor of increasing the level of development of its potential in identifying the risks of manipulation of financial data. In the course of the study, general scientific methods of analysis, synthesis, systematization, data processing, comparison and generalization have been applied. The authors investigate the challenges and threats of misrepresentation of reporting data, signaling the loss of resources as a result of fraudulent actions. The article reveals a conceptual approach to the construction of an effective internal control design aimed at neutralizing the growing risks of fraud and manipulation of financial statements data on assets, capital and other information arising during communication. The results of the research presented in the article are of theoretical and practical significance, and can be of major use for companies when designing an internal control system, as well as in the educational process when teaching accounting and control disciplines.

Текст научной статьи Внутренний контроль и его потенциал в выявлении рисков искажения бухгалтерской отчетности

Зафиксированные случаи искажения показателей бухгалтерской (финансовой) отчетности традиционно становятся объектом внимания отечественных и западных специалистов в области бухгалтерского учета. Данная ситуация обусловлена тем, что независимо от того, в какой стране или отрасли работает организация, относится она к категории крупных, средних или малых, но до тех пор, пока в организациях задействованы люди, риск мошенничества реален [15]. Практика подтверждает, что мошенничество в бухгалтерском учете предполагает различные действия, которые можно свести к двум основным типам: преднамеренное искажение финансовых данных (фальсификация информации на бухгалтерских счетах и/или в бухгалтерской отчетности) и незаконное присвоение активов (кража денежных средств, запасов материалов, товаров и др.).

Компания PWC представила глобальный обзор по экономическим преступлениям и мошенничеству за 2022 год, подтверждая полученными результатами актуальность проведенного исследования в условиях экономической нестабильности. Целью исследования стало выявление тенденций мошенничества, для этого было опрошено 1296 респондентов из 53 стран и регионов. Результаты опроса подтвердили, что в настоящее время самую большую угрозу в компаниях любого масштаба представляют риски киберпреступности, за которыми следует мошенничество с клиентами и незаконное присвоение активов. Причем характер рисков варьируется в компаниях различных отраслей. Так, почти 75 % IT компаний столкнулись в какой-либо формой мошенничества, и этот показатель является самым высоким среди компаний различных отраслей. В результате компании этого сектора экономики вынуждены пересматривать политику контроля, осуществляя значительные инвести- ции в новые средства контроля и информационные технологии. В секторе энергетики и коммунальных услуг, в частности, наибольшее число мошеннических действий связано с закупками. Почти 50 % респондентов, представляющих эти сектора экономики, заявили именно о таком профиле рисков. Почти 30 % компаний от общего числа сообщили о том, что вынуждены применять меры, направленные на укрепление средств и политик внутреннего контроля1. Влияние инвестиций на организацию системы внутреннего контроля и предотвращение рисков искажения бухгалтерской информации подтверждают современные исследования [16].

Профессиональной организацией экспертов по мошенничеству (Association of Certified Fraud Examiners (ACFE)) были представлены результаты Глобального исследования о мошенничестве, проведенного в формате открытого онлайн-опроса с участием 53 118 сертифицированных экспертов по мошенничеству со всего мира, имеющих более чем десятилетний профессиональный опыт. Опрос экспертов был проведен в период с июля по сентябрь 2021 года. Респондентов просили описать одно самое крупное мошенническое дело, совершенное против компании. Результаты опроса выявили многообразие видов мошеннических действий, самыми значительными среди которых оказались: незаконное присвоение активов (47 %) и коррупция (12 %). Другие виды мошенничества представлены преимущественно нарушениями с наличными и безналичными платежами, искаже- ниями финансовой отчетности, подделкой документов, кражей финансовой информации. Как подтвердил опрос экспертов, организация мероприятий по предотвращению мошенничества в крупных компаниях, в зависимости от масштабов и отраслевой специфики, осуществляется различными подразделениями – службами внутреннего аудита, внутреннего контроля, экономической безопасности, отделами по борьбе с мошенничеством, а также отдельными специалистами, наделенными соответствующими полномочиями. Кроме того, это исследование подтвердило, что 29 % компаний-респондентов не осуществляли внутренний контроль для цели предотвращения мошеннических действий, а в 20 % случаев в компаниях были внедрены механизмы защиты, но преступникам удалось их обойти. Важную роль в выявлении фактов мошенничества играет оперативность. По данным исследования средний срок от момента совершения мошенничества до момента его обнаружения составляет примерно 12 месяцев и чем дольше факт не обнаруживается, тем больше составляют финансовые потери. Примечательно, что наибольшие потери понесли компании, в которых преобладало мошенничество с бухгалтерской отчетностью, а на втором месте по масштабу материального ущерба оказались коррупционные правонарушения2. По нашему мнению, польза ранжирования величины потерь компаний, инвестирующих средства в организацию внутреннего контроля и не делающих этого, заключается в том, что организация может вкладывать средства в развитие тех инструментов внутреннего контроля, которые наиболее эффективны для предотвращения наиболее значимых потерь.

Проблема корпоративного мошенничества обсуждается исследователями на протяжении десятилетий, но эта тема продолжает быть актуальной, даже несмотря на стремительное развитие процессов глобальной цифровизации и стремление к прозрачности информации.

Объектом внимания ученых является мошенничество с финансовой отчетностью, приводящее к ущербу, оцениваемому не только по количеству и размеру убытков, но и по мотивам. Изучение влияния человеческого фактора показывает, что сотрудники компании, совершающие корпоративные преступления с особо крупным ущербом для компании, обладают такими личностными характеристиками, как интеллект, эгоизм, стрессоустой-чивость и, как правило, занимают должности менеджеров высшего звена [7, 11]. Менеджеры высшего звена зачастую определяют подходы к представлению информации о компании в ее бухгал- терской (финансовой) отчетности, и они же являются акторами внутреннего контроля, то есть имеют потенциальную возможность манипулирования данными.

В то же время основной акцент в поисках эффективного средства противодействия манипулированию данными отчетности делается на внутренний контроль. Внутренний контроль представляет собой один из управленческих инструментов, который направлен на нейтрализацию и предотвращение рисков, возникающих в результате деятельности компаний. В числе таких рисков, как показывает практика, и подтверждают данные аналитических обзоров и научных исследований, существенное значение занимают незаконное присвоение активов, коррупция и мошенничество с финансовой отчетностью [9], то есть намеренное манипулирование данными отчетности, что, собственно, подтверждают исследования PWC и ACFE.

Учитывая все вышеизложенное, гипотеза данного исследования заключается в возможности обоснования взаимосвязи между необходимостью детерминации вызовов, угроз искажения данных отчетности и рисков мошенничества в качестве элемента эффективного дизайна внутреннего контроля компании.

Теория и методы

В рамках нашего исследования мы акцентируем свое внимание на изучении потенциала внутреннего контроля при выявлении рисков мошенничества с бухгалтерской отчетностью, в частности, при манипулировании ее данными путем определения угроз искажения показателей.

Цель данной статьи состоит в разработке концептуальной модели эффективного дизайна внутреннего контроля, которая нейтрализует риски мошенничества в результате попыток манипулирования данными бухгалтерской отчетности.

Задачами для достижения этой цели являются:

-

– анализ имеющихся тенденций манипулирования данными бухгалтерского учета и бухгалтерской отчетности;

-

– выявление взаимосвязей вызовов и угроз искажения данных бухгалтерской отчетности и рисков мошенничества;

-

– построение и описание модели эффективного дизайна внутреннего контроля, препятствующего попыткам мошенничества и манипулирования данными бухгалтерской отчетности.

Угрозы искажения показателей бухгалтерской отчетности компании предопределены совокупностью неблагоприятных изменений и вызовами экономического, геополитического, социального, экологического, техногенного и научнотехнологического характера, а также целым рядом внутренних факторов – кадры, контрагенты, инвесторы, кредиторы, собственники и т. д. Современные исследователи активно предлагают использо- вание интегральных показателей для оценки вероятности искажения показателей бухгалтерской отчетности [3, 5]. Однако сами эти интегральные показатели рассчитываются по данным уже утвержденных и опубликованных отчетов компаний, то есть когда событие, приводящее к искажению данных, имело место, что не способствует оперативному пресечению подобных фактов.

Процесс подготовки бухгалтерской отчетности включает в себя последовательное выполнение действий, по результатам которых сначала формируются обороты и остатки по счетам бухгалтерского учета, осуществляются процедуры, подтверждающие достоверность данных (формально или фактически), что впоследствии должно обеспечить раскрытие существенной информации в отчетности. В условиях цифровизации существенно повышает достоверность показателей отчетности, но не исключает возможность преднамеренного или случайного искажения информации [9].

При надлежащем уровне организации системы внутреннего контроля компании должны в своих локальных документах прописать конкретные контрольные процедуры, обеспечивающие снижение уровня риска определенного объекта или процесса. Таким образом, для предотвращения рисков мошенничества при манипулировании данными отчетности в компании необходимо определить эффективный дизайн контроля таких рисков. Согласно рекомендации БМЦ Р-44/2013-КпР «Методические рекомендации по организации и осуществлению внутреннего контроля» под эффективностью дизайна понимается потенциальная способность контроля при его выполнении согласно дизайну достичь цели и обеспечить достаточное покрытие риска3. Дизайн контроля определяет структуру контрольной системы организации и способствует достижению контролем своей цели.

Полагаем, что дизайн контроля будет эффективным в том случае, когда помимо описания организационного аспекта функционирования системы внутреннего контроля в дизайне будут определены вызовы, угрозы и риски конкретного бизнес-процесса. Также полагаем, что дизайн контроля должен включать матрицу рисков и средств контроля, направленных на предотвращение рисков.

В порядке эксперимента нами была разработана модель эффективного дизайна контроля риска мошенничества для нейтрализации попыток манипулирования данными отчетности. Построение данной модели осуществлялось в несколько последовательных этапов.

На первом этапе на основе Стратегии экономической безопасности до 20304 года нами были спроецированы на уровень хозяйствующего субъекта потенциальные вызовы и угрозы искажения данных в отчетности.

Второй этап заключался в анализе содержания глав 21 «Преступления против собственности» и 22 «Преступления в сфере экономической дея тельности» Уголовного кодекса РФ5, анализ позволил определить перечень возможных рисков мошенничества в результате манипулирования данными бухгалтерской отчетности. Для этого была проведена классификация рисков по экономическим объектам и субъектам.

На третьем этапе была определена логическая связь выявленных вызовов, угроз и рисков мошенничества для создания условий нейтрализации попыток манипулирования данными бухгалтерской отчетности.

Для практической применимости представленной модели на уровне компании должны быть определены конкретные контрольные процедуры, а далее создана матрица рисков и контрольных процедур.

Результаты

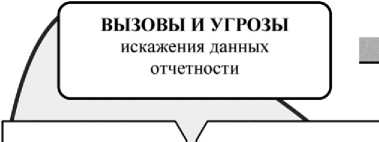

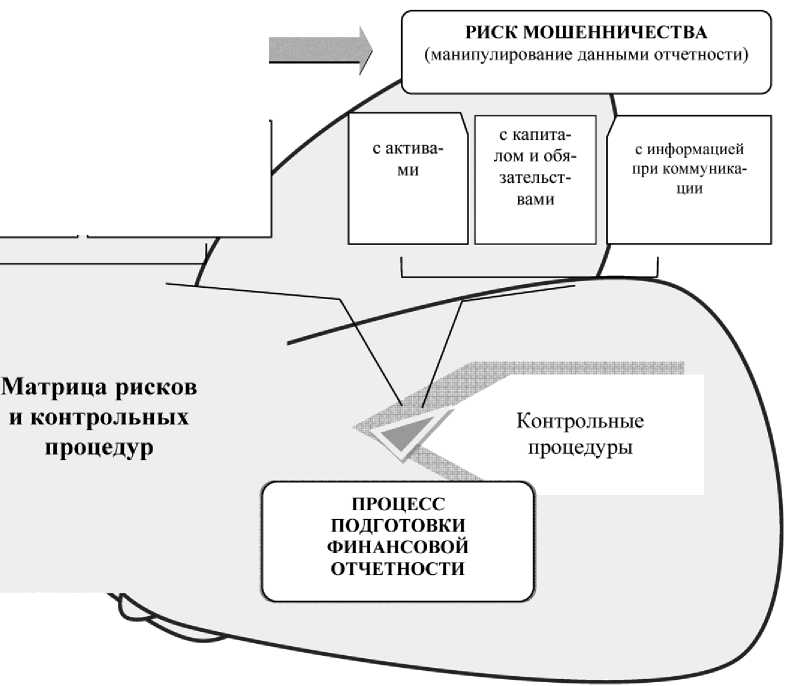

Анализ эмпирического материала по исследованию мошеннических действий с бухгалтерской отчетностью и предотвращение их средствами внутреннего контроля позволили нам разработать модель эффективного дизайна контроля риска мошенничества для нейтрализации попыток манипулирования данными отчетности (рис. 1).

Представленный дизайн эффективного контроля носит концептуальный характер, а на уровне экономических субъектов объективно может быть выявлено значительное количество вызовов и угроз, создающих риски манипулирования данными бухгалтерской отчетности (рис. 2), что обусловливает детальное изучение всех возможных компонентов предлагаемой модели.

Анализируя эффективность средств внутреннего контроля, руководству компании необходимо также обратить внимание на используемые способы получения информации о мошеннических действиях. Важно, чтобы все сотрудники компании были осведомлены о способах информирования о фактах мошеннических действий или подозрений о наличии таких действий.

обусловленные внешними факторами

обусловленные внутренними факторами

Рис. 1. Эффективный дизайн внутреннего контроля риска мошенничества для нейтрализации попыток манипулирования данными бухгалтерской отчетности

Обсуждение и выводы

Современные системы управления повышают требования к информации, которая необходима для формирования представления о компании в ее бухгалтерской отчетности и, следовательно, к эффективности средств внутреннего контроля. Функция внутреннего контроля органически связана с бухгалтерским учетом и анализом. По существу, эта триада является единой функцией, которая пронизывает все этапы управленческой деятельности, и на любом из этапов вопросы внутреннего контроля становятся важнейшей задачей, поскольку выступают инструментом предотвращения многообразных рисков, связанных с мошенничеством и манипулированием данными бухгалтерского учета и бухгалтерской отчетности менеджерами компаний различных уровней. Проблема в том, что бухгалтерская (финансовая) отчетность адресована преимущественно инвесторам, которые рассматривают внутренний контроль как фактор обеспечения надежности финансовой информации. Агранов А.П. и Ценжарик М.К. справедливо отмечают, что наибольшее распространение в настоящее время получил западный подход к исследованию корпоративного мошенни- чества с данными бухгалтерской (финансовой) отчетности [1].

В западной научной литературе, посвященной исследованию вопросов мошенничества и манипулирования данными бухгалтерской отчетности, раскрываются не только причины и мотивы, но и конкретные способы выявления этих действий. Известна модель Бениша, созданная профессором Индианского университета (США) Messod Daniel Beneish в 1999 году, эта модель строится на основе данных финансовой отчетности организации, по которым определяются баллы (индекс М-Score), характеризующие степень манипулирования доходами. Переменные модели Бениша позволяют выявить либо искажения показателей финансовой отчетности, возникшие вследствие манипуляций, либо предпосылки, которые могут побудить компании заняться такой деятельностью [13]. Полученные ученым результаты подтвердили тесную взаимосвязь между вероятностью манипуляций некоторыми показателями финансовой отчетности, а также полезность использования данных бухгалтерского учета для выявления манипуляций и оценки достоверности доходов, отраженных в отчетности. В дальнейшем Beneish M.D. с группой

ВЫЗОВЫ И УГРОЗЫ | искажения данных отчетности:

______________________________^7

РИСК МОШЕННИЧЕСТВА

(манипулирование данными отчетности):

обусловленные внешними факторами:

-

- стремление компаний-конкурентов использовать информацию в качестве инструмента недобросовестной конкуренции;

-

- повышение конфликтного потенциала в областях взаимных экономических интересов компаний-партнеров и компаний-конкурентов;

-

- недостаточный объем инвестиций в отрасли, производящие материальные и нематериальные товары и услуги;

-

- высокий уровень криминализации и коррупции в экономической сфере;

-

- увеличение затрат на обеспечение соблюдения экологических стандартов производства и потребления и другие

обусловленные внутренними факторами:

-

- подверженность финансовой системы рискам, а также уязвимость информационной инфраструктуры компаний;

-

- слабая инновационная активность, т.е. деятельность по разработке, рационализации и применению новых технологий;

-

- недостаточный уровень квалификации и ключевых компетенций специалистов компа

нии;

-

- низкие темпы экономического развития, обусловленные внутренними причинами;

-

- недостаточно эффективное управление активами компании и другие

с активами:

-

- риск нецелесообразного расходования денежных средств в том числе на основании заведомо ложных и (или) недостоверных сведений; с использованием электронных средств платежей;

-

- риск хищения активов;

-

- риск возникновения требования передачи имущества или права на имущество (вымогательство), принуждения к совершению сделки или отказу от нее под угрозой распространения сведений о компании;

-

- риск незаконных сделок с движимым и недвижимым имуществом;

-

- риск товарооборота продукции с использованием заведомо поддельных средств идентификации для маркировки товаров;

-

- риск совершения сделок с денежными средствами или иным имуществом, заведомо приобретенными другими лицами преступным путем и другие

с капиталом и обязательствами:

-

- риск причинения имущественного ущерба собственнику путем обмана или злоупотребления доверием или служебными полномочиями;

-

- риск воспрепятствования законной предпринимательской или иной деятельности;

-

- риск непогашения задолженности;

-

- риск уклонения от уплаты налогов, сборов, таможенных платежей, специальных пошлин;

-

- риск банкротства, в т.ч. создание недостоверной информации для преднамеренного банкротства;

-

- риск злоупотребления полномочиями лицами, выполняющими управленческие функции и другие.

с информацией при коммуникации:

-

- риск использования компьютерной информации либо иного вмешательства в функционирование средств хранения, обработки или передачи компьютерной информации или информационнотелекоммуникационных сетей;

-

- риск искажения и фальсификации сведений государственных реестров;

-

- риск ограничения конкуренции:

-

- риск разглашения сведений, составляющих коммерческую, налоговую или банковскую тайну

-

- риск неправомерного использования инсайдерской информации

-

- риск неправомерных действий в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд и другие

Рис. 2. Вызовы и угрозы, создающие риски манипулирования данными бухгалтерской отчетности ученых исследовали потенциальную связь между вероятностью манипулирования (индекс М-Score), генерируемой моделью Бениша, и последующими доходами, получаемыми компаниями. Они предположили, что индекс М-Score информативен, когда речь идет об ожидаемой доходности компании, потому что «типичный манипулятор доходами» -это компания, которая быстро растет, испытывает ухудшение фундаментальных показателей и при- меняет агрессивные методы бухгалтерского учета [2]. Результаты исследования продемонстрировали, что переменные, связанные с предрасположенностью к совершению мошенничества (рост продаж, индекс качества активов и кредитное плечо), более важны, чем переменные, связанные с уровнем агрессивного учета (начисления, срок возникновения дебиторской задолженности и амортизационные расходы) [14]. В своем базовом виде мо- дель Бениша предусматривает расчет ряда показателей, а именно: индекса оборачиваемости дебиторской задолженности (DSRI), индекса рентабельности продаж по валовой прибыли (GMI), индекса качества активов (AQI), индекса роста выручки (GI), индекса амортизации (DEPI), индекса роста доли коммерческих и управленческих расходов в выручке (SGAI), индекса финансового рычага (LVGI), отношения начислений к сумме активов (TATA) [13]. Апробацию адаптированной модели Бениша на показателях отечественной отчетности провели российские ученые Ферулева Н.В. и Штефан М.А., подтвердившие результативность данной модели для обнаружения признаков фальсификации [8]. Неразрывную связь бизнес-аналитики со всеми формами контроля, включая внутренний контроль, доказывают многочисленные исследования и других отечественных ученых [6, 10].

Анализируя различные факторы, способствующие искажению данных бухгалтерского учета, исследователи учитывают и факт того, что манипулирование данными бухгалтерского учета может быть сопряжено, в частности, с Международными стандартами финансовой отчетности (далее – МСФО), поскольку эти стандарты требуют определенного уровня гибкости, чтобы быть применимыми компаниями, существующими в различных бизнес-средах [17]. В то время, когда гибкость как способ дать правдивое и объективное представление пользователям отчетности компаний о своем финансовом положении оправдана, ее целесообразность ставится под сомнение из-за наличия объективных возможностей манипулирования данными. Эта проблема изучалась Honkanen A.M., в результате чего были определены конкретные МСФО, которые создают потенциальные предпосылки для манипулирования показателями финансовой отчетности. К ним были отнесены IFRS 3 «Объединения бизнесов», IFRS 15 «Выручка по договорам с покупателями», IAS 1 «Представление финансовой отчетности», IAS 2 «Запасы», IAS 36 «Обесценение активов». Как полагает названный ученый, методы манипуляции данными бухгалтерского учета можно разделить на две категории: законные и незаконные. Даже законные методы, по мнению Honkanen A.M., оставляют «лазейки» для составителей финансовой отчетности, из-за чего отчеты больше не отражают экономическую реальность, а вместо этого служат интересам их составителей. Зачастую это способствует созданию более привлекательного представления о финансовом положении компании. Таким образом, в существующих рамках нормативно-правовой базы возникает дилемма: без гибкости компании не мо- гут обеспечить пользователям отчетности «истинное и справедливое» представление о своем бизнесе, в то время как гибкость позволяет злоупотреблять стандартами [12].

При выявлении рисков мошенничества компании могут разрабатывать собственные матрицы рисков и контрольных процедур, которые могут включать аналитические процедуры, позволяющие качественно и количественно оценивать потенциальные риски искажения бухгалтерской отчетности с учетом их многофакторности [4]. Однако проблема включения конкретных аналитических процедур в дизайн внутреннего контроля требует дальнейших всесторонних исследований.

Таким образом, результаты исследования позволяют сделать следующие выводы.

-

1. Искажения показателей бухгалтерского учета, связанные как с действиями персонала компании, так и определяемые внешними условиями, как проблема существует в мировом масштабе. Решая задачу повышения потенциала системы внутреннего контроля в выявлении рисков искажения бухгалтерской отчетности, ее следует ориентировать на контрольные процедуры, внедряемые в систему управления рисками.

-

2. Создание эффективного дизайна внутреннего контроля риска мошенничества для нейтрализации попыток манипулирования данными бухгалтерской отчетности должно базироваться, в том числе, и на необходимости определения как внутренних, так и внешних вызовов и угроз искажения данных бухгалтерской отчетности как предпосылок возникновения рисков мошенничества.

-

3. Детерминация рисков мошенничества в качестве элемента эффективного дизайна внутреннего контроля может выступать основой разработки и определения действенных контрольных процедур, обеспечивающих снижение уровня такого риска. Это, в свою очередь, позволяет сформировать матрицу рисков, максимально адаптивную к условиям деятельности компании. Такой подход к построению эффективного дизайна внутреннего контроля способствует увеличению потенциала внутреннего контроля в выявлении рисков искажения бухгалтерской отчетности.

Авторские разработки и предложенные подходы к формированию эффективного дизайна внутреннего контроля риска мошенничества носят концептуальный характер и могут быть использованы при определении контрольных процедур, нацеленных на нейтрализацию других экономических рисков, возникающих в процессе деятельности компании, а также в целях оперативного мониторинга эффективности системы внутреннего контроля.

Список литературы Внутренний контроль и его потенциал в выявлении рисков искажения бухгалтерской отчетности

- Агранов А.П., Ценжарик М.К. Применение модели Завгрен и модели Бениша при принятии решений об инвестировании // Вестник гражданских инженеров. 2016. № 4(57). С. 183-192. EDN WLSCKL.

- Борисова Э.Н. Мошенничество c бухгалтерской (финансовой) отчетностью // Фундаментальные исследования. 2015. № 2-19. С. 4235-4238. EDN TWTRQV

- Дудин С.А., Савельева М.Ю., Максименко И.Н. Построение интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности компаний в сторону его завышения // Международный бухгалтерский учет. 2021. Т. 24. № 2(476). С. 227-248. DOI: 10.24891/ ia.24.2.227. EDN RDJKWW

- Панкова С.В., Киселева О.В. Анализ бухгалтерской (финансовой) отчетности с использованием перекрестного сопоставления // Интеллект. Инновации. Инвестиции. 2019. № 7. С. 75-82. DOI: 10.25198/ 2077-7175-2019-7-75. EDN HKHWKO

- Савельева М.Ю., Тренихина А.В., Алексеев М.А. Методические основы построения интегрального показателя оценки вероятности манипулирования результатами деятельности в бухгалтерской (финансовой) отчетности компаний // Вестник Самарского государственного экономического университета. 2019. № 5(175). С. 48-56. EDN KZJUCG.

- Снатенков А.А., Глазова И.В. Экономико-статистическое исследование финансовой устойчивости компаний сферы электроснабжения Российской Федерации // Азимут научных исследований: экономика и управление. 2020. Т. 9. № 4(33). С. 116-118. DOI: 10.26140/anie-2020-0904-0025.

- Сотникова Л.В. Взаимосвязь фальсификации финансовой отчетности и враждебного поведения руководства // Аудитор. 2020. Т. 6. № 3. С. 11-18. DOI: 10.12737/1998-0701-2020-11-18. EDN KHXCHG.

- Ферулева Н.В., Штефан М.А. Выявление фактов фальсификации финансовой отчетности в российских компаниях: анализ применимости моделей Бениша и Роксас // Российский журнал менеджмента. 2016. Т. 14. № 3. С. 49-70. DOI: 10.21638/11701/spbu18.2016.303.

- Чайковская Л.А. Инструменты цифровой экономики как способы обеспечения достоверности бухгалтерской отчетности // Учет. Анализ. Аудит = Accounting. Analysis. Auditing. 2022;9(3):6-13. DOI: 10.26794/2408- 9303-2022-9-3-6-13

- Чайковская Л.А., Михеев М.В. Искажения бухгалтерской (финансовой) отчетности строительных организаций и способы их выявления и предупреждения: монография. 2 -е изд., стереотипное. М.: Аудитор, 2015. 194 с.

- Dorminey J., Fleming A.S., Kranacher M.J., Riley R.A. (2012). The evolution of fraud theory // Issues in Accounting Education, 27(2), 555-579.

- Honkanen A.M. (2022). IFRS Standards and Executive Remuneration: The Influence on Accounting Manipulation.

- Messod D. Beneish (1999) The Detection of Earnings Manipulation // Financial Analysts Journal, 55:5, 24-36. DOI: 10.2469/faj.v55.n5.2296

- Messod D. Beneish, Charles M.C. Lee & D. Craig Nichols (2013) Earnings Manipulation and Expected Returns // Financial Analysts Journal, 69:2, 57-82. DOI: 10.2469/faj.v69.n2.1

- Omar N., Koya R.K., Sanusi Z.M., & Shafie N.A. (2014). Financial statement fraud: A case examination using Beneish Model and ratio analysis // International Journal of Trade, Economics and Finance, 5(2), 184

- Pingyang Gao, Gaoqing Zhang; Accounting Manipulation, Peer Pressure, and Internal Control // The Accounting Review. 1 January 2019; 94 (1): 127-151. DOI: https://doi.org/10.2308/accr-52078

- Roxas M. (2011). Financial statement fraud detection using ratio and digital analysis // Journal of Leadership, Accountability and Ethics, 8 (4): 56-66.