Волатильность доходности акций ПАО «НК «Лукойл» в течение экономических кризисов

Бесплатный доступ

Научная статья посвящена прогнозированию котировок акций ПАО «НК «Лукойл» на основе волатильности доходности, актуальность заключается в определении перспективы инвестирования в российский фондовый рынок. Цель статьи заключается в определении уровня волатильности доходности акций на примере ПАО «НК «Лукойл» в периоды экономических кризисов в условиях глобализации. В соответствии с целью решены задачи научного исследования: изучены теоретические подходы к определению волатильности индикаторов фондового рынка; определена и проанализирована волатильность доходности акций ПАО «НК «Лукойл». Использованы общие и специальные научные методы: анализ, синтез, статистические методы исследования (графический, табличный, среднеквадратическое отклонение, логарифмирование). Научная новизна исследования заключается в следующем: определена высокая волатильность доходности акций ПАО «НК «Лукойл» в периоды глобальных экономических кризисов, на основе данных можно предсказывать начало долгосрочной восходящей динамики котировок акций после значительного падения цен инвестиционных активов российского фондового рынка. Результаты исследования имеют практическое применение для разработки инвесторами торговых стратегий, определения минимальной стоимости ценных бумаг анализируемой российской нефтяной компании, позволяют ориентироваться в отношении покупки акций данной компании после падения их стоимости с учетом высокой волатильности доходности.

Котировки акций пао «нк «лукойл», волатильность доходности, глобальный экономический кризис, прогнозирование, российский фондовый рынок

Короткий адрес: https://sciup.org/147241718

IDR: 147241718 | УДК: 336.763.2, | DOI: 10.14529/em230312

Volatility of the yield of shares of PJSC “NK “Lukoil” during economic crises

This scientific article devoted to forecasting the stock quotes of PJSC “NK “Lukoil” based on their yield volatility is relevant because it reflects the prospects for investing in the Russian stock market. The purpose of the presented scientific work is to determine the level of volatility of the profitability of shares of PJSC “NK “Lukoil” during periods of economic crises in a globalized world. In accordance with the purpose, the tasks of scientific research have been solved: theoretical approaches to determining the volatility of stock market indicators have been studied; the volatility of the profitability of shares of PJSC “NK “Lukoil” during the global economic crises has been determined and analyzed. In the process of work, general and special scientific methods have been used: analysis, synthesis, and statistical (graphical, tabular, standard deviation, logarithm) methods. The scientific novelty of the study is as follows: the values of high volatility of the profitability of shares of PJSC “NK “Lukoil” during periods of global economic crises are determined, on their basis it is possible to predict the beginning of a long-term upward dynamics of the stock quotations of PJSC “NK “Lukoil” after a significant drop in the prices of investment assets of the Russian stock market. The results of the study have practical application because they can help investors build trading strategies, determine the minimum value of the securities of the analyzed Russian oil company, and orient themselves regarding the purchase of shares of this company after a fall in their value accompanied by high volatility of profitability.

Текст научной статьи Волатильность доходности акций ПАО «НК «Лукойл» в течение экономических кризисов

L.I. Tenkovskaya, , Public Joint Stock Company “Moscow Exchange MICEX-RTS”, Moscow, Russia

Для повышения эффективности инвестиционной деятельности на фондовом рынке России применяется экономический анализ волатильности доходности, который помогает своевременно предсказать начало долгосрочного восходящего движения цен инвестиционных активов на фондовых рынках после кризисных ситуаций в экономике. Известно, что во время падения фондовых рынков на фоне развития глобальных экономических кризисов волатильность доходности акций очень высока. Большая волатильность доходности ценных бумаг, как правило, свидетельствует о глубоком снижении стоимости рассматриваемых объектов инвестирования. В связи с этим тема исследования изменчивости доходности акций крупных компаний, таких как ПАО «НК «Лукойл», является актуальной .

Цель данной научной статьи – оценить волатильность доходности акций крупной компании (ПАО «НК «Лукойл») во время экономических кризисов в глобализированном мире. В соответствии с поставленной целью решены следующие задачи : рассмотрены теоретические основы определения волатильности экономических индикаторов; проведен анализ волатильности доходности акций ПАО «НК «Лукойл» в периоды глобальных экономических кризисов 2008, 2020, 2022 годов; на основе проделанных расчетов определены уровни волатильности доходности акций ПАО «НК «Лукойл», сигнализирующие о завершении рыночных коллапсов и скором начале экономического подъема.

Научная новизна представленной статьи заключается в расчете значений волатильности доходности акций ПАО «НК «Лукойл», характерных для масштабных экономических кризисов, служащих ориентиром для принятия решений относительно своевременной покупки ценных бумаг изучаемой нефтяной компании после существенного падения их стоимости.

Научная статья имеет практическое значение, на ее основе можно построить инвестиционные стратегии на российском фондовом рынке, увеличить доходность инвестиционных вложений при минимальном риске потери денежных средств во время рыночных коллапсов, сделать выгодные инвестиции в ценные бумаги, потерявшие большую часть своей стоимости.

Обзор литературы

Волатильность является важным индикатором, помогающим инвесторам заранее определять будущее направление движения фондовых рынков. Это связано с тем, что в условиях глобальных экономических кризисов фондовые рынки нередко проявляют очень высокий уровень изменчивости.

Изучению волатильности экономических индикаторов посвящено много научных исследований. Так, обоснована взаимосвязь волатильности и доходности акций на фондовых рынках Азии (Пакистана, Индии, Японии, Гонконга, Китая, Южной Кореи) [1]. Существует анализ волатильности валютных пар USD/MXN, EUR/MXN и EUR/USD на рынке Foreign Exchange ( Forex ) по методике, основанной на интеграции среднего значения, добавления параметров весов операторов (называется индуцированным сильно упорядоченным взвешенным скользящим средним) [2]. Имеется оценка волатильности между фондовыми рынками развивающихся и развитых стран [3], основной вывод исследования: развивающиеся рынки имеют более высокую доходность при более высоком соотношении риска и доходности; развитые рынки имеют низкую доходность при низком соотношении риска и доходности; установлена взаимосвязь между волатильностью и доходностью акций.

Следующее исследование содержит вычисление среднего отката в индексах фондовых рынков Пакистана (KSE-100, LSE-25, ISE-10). После применения таких тестов, как ARCH и GARCH, было выявлено, что серии доходностей индексов KSE-100, LSE-25 и ISE-10 демонстрируют возврат к среднему значению, что указывает на то, что доходности возвращаются к своему историческому значению после достижения экстремального значения. Индекс KSE-100 из-за самой медленной средней скорости возврата обладает более высокой волатильностью в течение более длительного периода времени. Индекс ISE-10 продемонстрировал самый быстрый возврат к среднему значению при самой низкой волатильности. Инвесторы, готовые нести риск времени и ищущие объекты для долгосрочных вложений, могут инвестировать в индекс KSE-100. Инвесторы, стремящиеся к получению более высокой прибыли за короткий период, могут вкладывать средства в индекс ISE-10, но с высоким соотношением риска и доходности [4].

В условиях пандемии коронавируса Covid-19 популярными являются научные проработки зависимости медицинских инноваций от макроэкономических факторов. Выявлено, что волатильность реального обменного курса уменьшает количество патентных заявок на исследования в области медицины в некоторых странах Европы [5]. Имеются исследования влияния макроэкономических факторов на доходность активов банков Турции. Выводы показывают, что на доходность активов банков Турции влияет изменчивость индекса BIST100, обменного курса доллара США к турецкой лире [6]. Проведен анализ последствий волатильности запасов для корпоративных капиталовложений. Известно, что большая изменчивость объемов запасов негативно влияет на инвестиции в оборудование и финансовое положение компаний [7]. Таким образом, в экономике часто можно встретить прочную связь волатильности и доходности инвестиционных объектов.

Представлены результаты расчетов волатильности доходности акций на фондовой бирже Хошимина (Вьетнам), которая проявляется во время воздействия шоков на фондовые рынки [8]. Приводятся аргументы в пользу изучения волатильности иностранных валют для мелких и средних компании Германии, ориентированных на экспорт, так как это помогает хеджированию рисков [9, 10]. Взаимосвязь между активностью по коротким продажам акций и волатильностью американского фондового рынка, выраженного индексом NYSE US 100, представленная в другом научном исследовании [11], позволила выявить, что высокая активность коротких продаж снижает риск по инвестициям на рынке, что может привести к более высокой доходности.

Анализ фондового рынка Германии показал его меньшую волатильность в долгосрочной перспективе из-за того, что он менее восприимчив к шокам, с течением времени становится все более стабильным [12]. Совершенствуются методы оценки, так, при измерении рыночного риска банки и финансовые посредники могут отказаться от равного взвешивания исторических данных и вместо этого использовать взвешивание экспоненциальных временных рядов, потому что оно включает волатильность рыночных индикаторов. В качестве примера для оценки стоимости, подверженной риску, используется обменный курс между польским злотым и евро [13]. В работах ученых можно встретить посредническую роль волатильности во взаимосвязи между рекомендациями аналитиков и стадностью на фондовом рынке Малайзии [14]. Много научных исследований посвящено изменчивости нефтяных цен и фондовых индек- сов, стадному поведению инвесторов в периоды глобальных экономических кризисов [15, 16].

Итак, приведенные выше работы свидетельст- вуют о том, что волатильность экономических ин- дикаторов важна для ученых и инвесторов, она играет значимую роль во время глобальных экономических кризисов, с помощью нее можно определить дальнейшее направление движения фон- довых рынков и возможности получения доходов.

Как известно, волатильность экономических индикаторов может быть рассчитана с помощью среднеквадратического отклонения. Об этом отмечается в исследовании о неустойчивости обменного курса российского рубля по отношению к иностранным валютам в процессе торговли России с другими странами. Это отражено в работе о передаче волатильности между фондовыми рынками стран Южной Азии (Индии, Бангладеш, Пакистана, Шри-Ланки). Среднеквадратическое отклонение применяется при определении воздействия иностранных инвестиций на волатильность котировок акций на развивающемся рынке Таиланда. Указанный статистический метод применяется для изучения влияния стохастической волатильности на ценообразование опционов в Таиланде [17–20]. Таким образом, можно заключить, что средне- квадратическое отклонение используется практи- чески во всех случаях оценки изменчивости индикаторов фондовых рынков.

Методы

В процессе работы задействованы общие и специальные научные методы : анализ, синтез, монографический, статистические (графический, табличный, среднеквадратическое отклонение, логарифмирование).

Волатильность доходности акций ПАО «НК

«Лукойл» в течение каждого месяца исследуемого периода определена с использованием формулы среднеквадратического отклонения простого. Пе- риод исследования охватывает 2007–2023 годы.

^(R-R) 2

" = J "^ГЗ, ---,

где а - волатильность доходности акций ПАО

«НК «Лукойл» в течение календарного месяца;

Ri - междневная доходность акций ПАО «НК «Лукойл»; R - среднемесячная междневная доходность акций ПАО «НК «Лукойл»; тг - количество рабочих дней в исследуемом месяце.

R t = Ln( ^), (2)

где Ri - междневная доходность акций ПАО «НК «Лукойл»; L n - натуральный логарифм числа; хt -цена закрытия акций ПАО «НК «Лукойл» на торгах ПАО «Московская биржа ММВБ-РТС» за текущий рабочий день, российские рубли за акцию; xt _ 1 -цена закрытия акций ПАО «НК «Лукойл» на торгах ПАО «Московская биржа ММВБ – РТС» за предыдущий рабочий день, российские рубли за акцию.

R = ∑ , (3)

где R – среднемесячная междневная доходность акций ПАО «НК «Лукойл»; ∑ Ri – сумма междневных доходностей акций ПАО «НК «Лукойл» за каждый рабочий день анализируемого месяца; n – количество рабочих дней в исследуемом месяце.

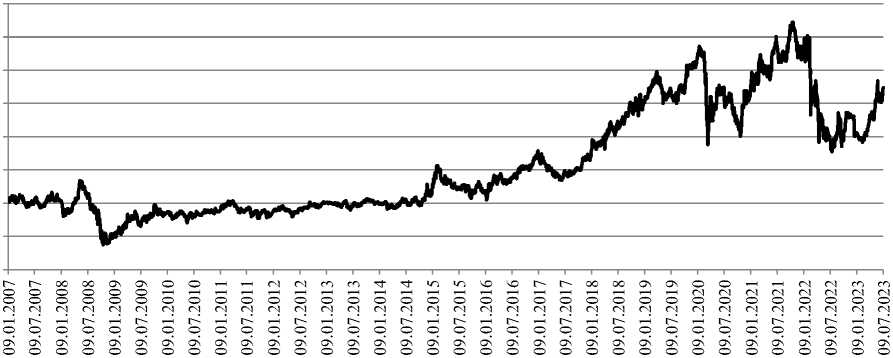

Рис. 1 демонстрирует, что стоимость приведенных инвестиционных объектов существенно снижается в периоды глобальных экономических кризисов, что может сопровождаться повышенной волатильностью.

Результаты исследования

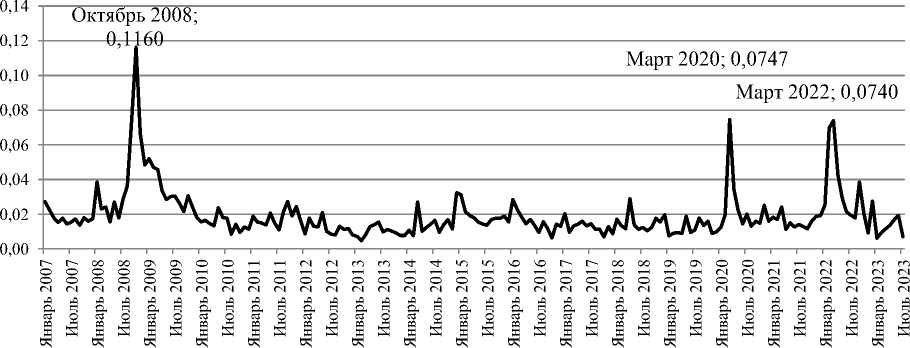

В процессе работы выяснилось, что высокая волатильность доходности инвестиционных активов является важным индикатором, помогающим предвидеть переломные моменты в движении фондовых рынков, характеризующиеся их обрушением на фоне экономических кризисов и предсказывающие экономический расцвет в будущем. Высокая волатильность доходности ценных бумаг ПАО «НК «Лукойл» способна сориентировать инвесторов в отношении формирования будущей направленности их цены: этот показатель имеет большие значения на стадиях экономических кризисов, когда российский фондовый рынок обрушился и готовится к новому периоду длительного роста; акции ПАО «НК «Лукойл» существенно потеряли в цене и могут стать привлекательными для покупки с перспективой продолжительного возрастания своей стоимости. Изменчивость стоимости акций ПАО «НК «Лукойл» изучена в течение долгосрочного временного интервала, охватывающего 2007–2023 годы: показатель имеет большие значения именно на стадиях кризисов в глобальной экономике. Так, рис. 2 демонстрирует, что высокая волатильность доходности акций ПАО «НК «Лукойл» характерна для 2008, 2020, 2022 годов. Именно в течение этих временных отрезков международная экономика испытала на себе влияние многочисленных шоков, связанных с финансовыми проблемами, пандемией коронавируса Covid-19, военным конфликтом в Украине.

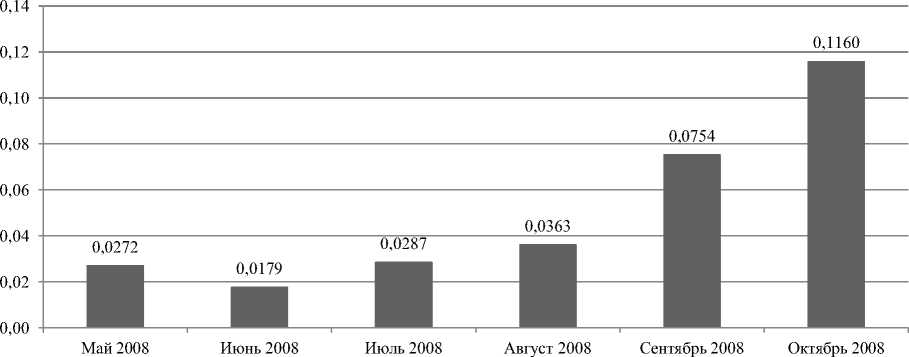

Поскольку определено, что в течение 2008, 2020, 2022 годов волатильность доходности акций ПАО «НК «Лукойл» имела большие значения, необходимо более детально проанализировать месячную изменчивость стоимости указанных ценных бумаг этих лет. Дело в том, что во времена глобальных экономических кризисов котировки акций терпят крах в течение многих месяцев, поэтому для экономического анализа нестабильности на фондовых рынках подойдет месячный показатель волатильности доходности. Ниже представлена волатильность доходности акций ПАО «НК «Лукойл» в 2008 году: мировой финансовый кризис способствовал сжатию спроса на нефть, что оказывало негативный эффект на котировки акций ПАО «НК «Лукойл» с мая по октябрь 2008 года. Рис. 3 показывает, что глобальный экономический кризис 2008 года вызвал падение цены акций анализируемой российской нефтяной компании, которое сопровождалось увеличивающейся с течением времени волатильностью доходности.

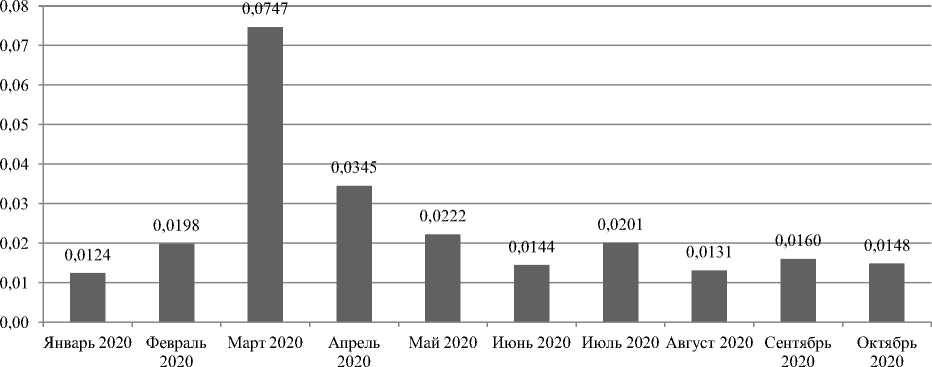

Рис. 4 отражает, как изменялась доходность акций ПАО «НК «Лукойл» во время пандемии коронавируса Covid-19, парализовавшей экономическую активность в мире, что спровоцировало масштабный экономический кризис. В этот период котировки акций ПАО «НК «Лукойл» тоже существенно снизились в течение трех месяцев (с января по март 2020 года) на фоне нарастающей волатильности доходности, затем сделали попытки роста и снова скорректировались вниз в октябре 2020 года на фоне уже довольно невысокой волатильности доходности.

Рис. 1. Котировки акций ПАО «НК «Лукойл», российские рубли за акцию

Рис. 2. Волатильность доходности акций ПАО «НК «Лукойл» в течение долгосрочного периода

Рис. 3. Волатильность доходности акций ПАО «НК «Лукойл» в течение 2008 года

Рис. 4. Волатильность доходности акций ПАО «НК «Лукойл» в течение 2020 года

В феврале 2022 года началась специальная военная операция России, вызвавшая сильное падение российского фондового рынка в связи с ухудшением геополитической обстановки для нашей страны. В Европе развился энергетический кризис, в странах Запада увеличилась инфляция, и ужесточилась денежно-кредитная политика, что негативно отразилось на экономическом росте. Стоимость акций ПАО «НК «Лукойл» снова обрушилась (с октября 2021 года по июль 2022 года): до военной операции котировки ценных бумаг указанной нефтяной компании снижались на фоне не очень высокой волатильности доходности; с началом военной операции стоимость акций нефтяной компании упала с сопровождением очень большой волатильности доходности; затем акции представленной компании теряли цену постепенно при уменьшающейся во времени волатильности доходности (рис. 5). Такая разнонаправленная (сначала возрастающая, а затем затухающая) динамика волатильности доходности рассматриваемого инвестиционного актива связана с остановкой торгов на российском фондовом рынке Банком России в феврале – марте 2022 года.

В таблице сведены вместе экономические параметры акций ПАО «НК «Лукойл» в течение глобальных экономических кризисов. На основании таблицы можно заключить следующее: в периоды кризисов в глобализированной экономике котировки акций ПАО «НК «Лукойл» существенно снижаются (на 44,1–72,4 %); на этапах значительного снижения стоимости приведенных акций их минимальная волатильность доходности находится в пределах 0,0124–0,0179, их максимальная волатильность доходности расположена в интервале от 0,0740 до 0,1160. Представленная таблица позволяет понять, какая волатильность доходности акций ПАО «НК «Лукойл» будет сигнализировать об их полномасштабном снижении на фоне развития глобального экономического кризиса. Уменьшение стоимости акций ПАО «НК «Лукойл» на 44,1– 72,4 % при их максимальной волатильности доходности 0,0740–0,1160 будет свидетельствовать об их глубокой просадке и появлении возможности для инвестирования в эти ценные бумаги.

Таким образом, сделанный экономический анализ поможет инвесторам понять, что месячная волатильность доходности акций ПАО «НК «Лукойл» в пределах 0,0740–0,1160 и снижение котировок акций ПАО «НК «Лукойл» на 44,1–72,4 % будут сигнализировать о существенном падении стоимости представленных ценных бумаг на фоне развития глобального экономического кризиса. Это известит инвесторов о том, что пора задуматься о покупке данных инвестиционных активов, потому что после значительного падения российский фондовый рынок изменит направление движения в сторону роста.

Обсуждение и выводы

Представленная научная проработка вносит свой вклад в экономический анализ волатильности доходности на фондовых рынках. Она показала значения высокой волатильности доходности акций ПАО «НК «Лукойл» в периоды глобальных экономических кризисов. Опираясь на приведенные результаты исследования, можно определить, когда целесообразно строить стратегии покупки акций ПАО «НК «Лукойл». В имеющейся научной литературе нет экономического анализа волатильности доходности акций ПАО «НК «Лукойл» во время глобальных экономических кризисов, вызывающих обрушение фондовых рынков. В связи с этим данное научное исследование дополняет существующие научные труды по определению волатильности доходности ценных бумаг.

Рис. 5. Волатильность доходности акций ПАО «НК «Лукойл» в течение 2022 года

Экономические параметры акций ПАО «НК «Лукойл» в течение глобальных экономических кризисов

|

Экономический кризис |

Глобальный экономический кризис 2008 года |

Глобальный экономический кризис 2020 года |

Глобальный экономический кризис 2022 года |

|

Периоды снижения котировок акций ПАО «НК «Лукойл» |

май 2008 года – октябрь 2008 года |

январь 2020 года – март 2020 года |

октябрь 2021 года – июль 2022 года |

|

Минимальная волатильность доходности акций ПАО «НК «Лукойл» |

0,0179 |

0,0124 |

0,0163 |

|

Максимальная волатильность доходности акций ПАО «НК «Лукойл» |

0,1160 |

0,0747 |

0,0740 |

|

Максимальные котировки акций ПАО «НК «Лукойл», российские рубли за акцию |

2686,0 |

6717,0 |

7441,5 |

|

Минимальные котировки акций ПАО «НК «Лукойл», российские рубли за акцию |

740,2 |

3754,0 |

3539,5 |

|

Относительные отклонения, % |

–72,4 |

–44,1 |

–52,4 |

Результаты проделанной работы имеют практическое применение, так как могут помочь инвесторам в разработке инвестиционной стратегии на фондовом рынке. Используя приведенные расчеты, инвесторы могут определить, достаточно ли высока волатильность доходности акций ПАО «НК «Лукойл» для того, чтобы сформировать ожидания разворота на российском фондовом рынке в сторону роста после кризисных моментов, понять, есть ли необходимость приобретать акции. На основании информации об экономических параметрах акций ПАО «НК «Лукойл» в условиях глобальных экономических кризисов можно установить, остановится ли падение стоимости рассматриваемых инвестиционных активов российского фондового рынка и пора ли инвестировать в указанные ценные бумаги. Такие выводы делаются с использованием информации о величине потери стоимости и волатильности доходности акций. Таким образом, данное научное исследование имеет практическую ценность по экономическому анализу индикаторов российского фондового рынка.

Список литературы Волатильность доходности акций ПАО «НК «Лукойл» в течение экономических кризисов

- Ahmad N., Raheem Ahmed R., Vveinhardt J., Streimikiene D. Empirical analysis of stock returns and volatility: evidence from Asian stock markets // Technological and Economic Development of Economy. 2016. № 22(6). P. 808–829. DOI: 10.3846/20294913.2016.1213204

- León-Castro E., Espinoza-Audelo L.F., Aviles-Ochoa E., Merigó J.M., Kacprzyk J. A new measure of volatility using induced heavy moving averages // Technological and Economic Development of Economy. 2019. № 25(4). P. 576–599. DOI: 10.3846/tede.2019.9374

- Ahmed R.R., Vveinhardt J., Štreimikienė D., Ghauri S.P., Ashraf M. Stock returns, volatility and mean reversion in emerging and developed financial markets // Technological and Economic Development of Econo-my. 2018. № 24(3). P. 1149–1177. DOI: 10.3846/20294913.2017.1323317

- Palwasha R.I., Ahmad N., Ahmed R.R., Vveinhardt J., Štreimikienė D. Speed of mean reversion: an em-pirical analysis of KSE, LSE and ISE indices // Technological and Economic Development of Economy. 2018. № 24(4). P. 1435–1452. DOI: 10.3846/20294913.2017.1342286

- Hegerty S.W., Weresa M. The determinants of innovative capacity in the medical sector in Central Eu-rope and across the European Union // Technological and Economic Development of Economy. 2022. P. 1–17. DOI: 10.3846/tede.2022.17737

- Civan Z., Simsek G.G., Çinar U.K. What are the macroeconomic drivers of the asset returns of Turkish banks? // Technological and Economic Development of Economy. 2022. P. 1–23. DOI: 10.3846/tede.2022.17750

- Subhani B.H., Ashfaq K., Khan M.A., Meyer N., Farooq U. Nexus between inventory volatility and capi-tal investment: Evidence from selected Asian economies // The Journal of Asian Finance, Economics and Busi-ness. 2022. № 9(1). P. 121–132. DOI: 10.13106/JAFEB.2022.VOL9.NO1.0121

- Nguyen C.T., Nguyen M.H. Modeling stock price volatility: Empirical evidence from the Ho Chi Minh city stock exchange in Vietnam // The Journal of Asian Finance, Economics and Business. 2019. № 6(3). P. 19–26. DOI: 10.13106/JAFEB.2019.VOL6.NO3.19

- Neumann J.C. An empirical analysis of the currency hedging behavior of North German SMEs // Europe-an Journal of Business Science and Technology. 2020. № 6(1). P. 53–65. DOI: 10.11118/ejobsat.2020.002

- Neumann J.C. Hedging currency risks? An evaluation of SMEs in Northern Germany // European Jour-nal of Business Science and Technology. 2019. № 5(2). P. 129–142. DOI: 10.11118/ejobsat.v5i2.177

- Baidoo K.B. The effects of short selling on financial markets volatilities // European Journal of Business Science and Technology. 2019. № 5(2). P. 218–228. DOI: 10.11118/ejobsat.v5i2.183

- Fakhry B., Richter C. Does the Federal Constitutional Court ruling mean the German financial market is efficient? // European Journal of Business Science and Technology. 2018. № 4(2). P. 111–125. DOI: 10.11118/ejobsat.v4i2.120

- Broll U., Förster A. Market risk, value-at-risk and exponential weighting // Economics and Business Re-view EBR. 2022. № 22(2). P. 80–91. DOI: 10.18559/ebr.2022.2.5

- Loang O.K., Ahmad Z. Does volatility mediate the impact of analyst recommendations on herding in Malaysian stock market? // Economics and Business Review EBR. 2021. № 21(4). P. 54–71. DOI: 10.18559/ebr.2021.4.4

- Aganin A. Forecast comparison of volatility models on Russian stock market // Applied Econometrics. 2017. № 48. P. 63–84.

- Didenko A.S., Dubovikov M.M., Poutko B.A. Forecasting coherent volatility breakouts // Finance: The-ory and Practice. 2015. № 1. P. 30–36. DOI: 10.26794/2587-5671-2015-0-1-30-36

- Tarasenko I. The impact of exchange rate volatility on trade: The evidence from Russia // Russian Jour-nal of Economics. 2021. № 7(3). P. 213–232. DOI: 10.32609/j.ruje.7.57933

- Aziz T., Marwat J., Mustafa S., Kumar V., Al-Haddad L. Reassessment of volatility transmission among South Asian equity markets // The Journal of Asian Finance, Economics and Business. 2021. № 8(1). P. 587–597. DOI: 10.13106/JAFEB.2021.VOL8.NO1.587

- Thanatawee Y. The impact of foreign ownership on stock price volatility: Evidence from Thailand // The Journal of Asian Finance, Economics and Business. 2021. № 8(1). P. 7–14. DOI: 10.13106/ JAFEB.2021.VOL8.NO1.007

- Wattanatorn W., Sombultawee K. The stochastic volatility option pricing model: Evidence from a highly volatile market // The Journal of Asian Finance, Economics and Business. 2021. № 8(2). P. 685–695. DOI: 10.13106/JAFEB.2021.VOL8.NO2.0685