Вопросы построения реализуемой системы управления запасами в условиях нестационарной рыночной среды

Бесплатный доступ

Статья посвящена проблематике построения системы управления запасами (СУЗ) с использованием адаптивного метода. Предлагаемая методология синтеза СУЗ обладает простотой и доступностью аппарата ее реализации и позволяет построить систему управления, которая отличается эффективностью и инвариантностью к изменениям параметров окружающей внешней среды в широком диапазоне их значений.

Адаптивное управление, управление производственными запасами, модели систем управления запасами

Короткий адрес: https://sciup.org/147155741

IDR: 147155741 | УДК: 658.783

Issues on developing a feasible stock management system in unsteady market environment

The article is concerned with the problems of stock management system development using adaptive method. The proposed methodology of stock management system synthesis is simple and accessible in terms of implementation and enables to implement an efficient management system that is external environment parameters invariance in a broad value range of the parameters aforementioned.

Текст научной статьи Вопросы построения реализуемой системы управления запасами в условиях нестационарной рыночной среды

Несмотря на большой пласт теоретических исследований, проблема управления запасами в условиях нестационарного рынка, задача разработки методов и моделей, эффективно реализуемых на практике, остается по-прежнему нерешенной и актуальной [1].

В качестве приемлемого практического инструмента здесь следует использовать эвристический подход, основанный на идее оптимизации систем методом сравнительного анализа вариантов путем их имитационного моделирования в диалоговом режиме [4].

В соответствии с обоснованным и принятым (системным) подходом [1, 2] на первом этапе синтеза искомой СУЗ было проведено исследование ее внешней среды (рыночного спроса и поставок), в ходе которого были решены две основные задачи:

– изучен реальный типизированный рынок потребительских товаров с целью выявления общих закономерностей динамично развивающихся рынков;

– разработан алгоритм исследования рынка, позволяющий получить адекватные оценки текущих показателей спроса и их прогнозные значения.

К качественным результатам решения первой из указанных задач прежде всего следует отнести многофакторность и изменчивость параметров трендовой модели спроса, а также нестационар-ность исследуемого рынка товаров.

Так, исследования показали, что использование корреляционно-регрессионного аппарата для установления факторных связей спроса с поставками товаров традиционным путем, т. е. на базе статистической обработки исходных временных рядов объемов продаж и поставок, приводит к малосодержательным результатам. В целях получения более объективной информации о наличии, уровне и направленности причинно-следственных связей между указанными показателями целесообразно уменьшать влияние случайной компоненты товарного рынка путем анализа функции взаимной корреляции не исходных временных рядов, а их трендов.

Основным итогом решения второй задачи – экспериментального исследования адекватности известных методов выявления трендов временных рядов – явилось определение рабочего алгоритма [5], который может быть рекомендован в качестве надежного метода построения трендов спроса, объективно отражающих реальные тенденции современного нестационарного рынка розничных товаров массового потребления.

Полученные результаты исследования особенностей искомого рынка послужили дополнительным аргументом в пользу ранее сделанного вывода о необходимости применения компьютерных технологий и техники моделирования как единственного инструмента практического решения задачи исследования рыночного спроса в условиях его значительной стохастичности и неста-ционарности.

Заметим также, что эти результаты, как и приведенные в [1] выводы обзора строго оптимальных стратегий и моделей управления запасами, еще раз показали, что использование последних в практических приложениях не представляется возможным. Поэтому для решения искомой задачи синтеза СУЗ в качестве рациональной стратегии была предложена простая «двухуровневая (R, г) - стратегия» с раздельным формированием параметров управления запасами [3]. При ее решении автором [3] принят целый ряд существенных ограничений, которые не соответствуют условиям функционирования искомой СУЗ (прежде всего, отмеченная значительная нестационарность и сто- хастичность внешней среды). В то же время, с точки зрения предлагаемого подхода к синтезу СУЗ, результаты [3] обладают особой привлекательностью, которая заключается в их наглядном характере, позволяющем определить общую морфологическую структуру СУЗ по спросу. Поэтому указанная структура может быть достаточно просто преобразована в структуру, обладающую большей гибкостью и, следовательно, и эффективностью в условиях динамической среды. В свою очередь построение такой модели позволяет оценить возможность распространения любых результатов, полученных с ее помощью, на более общие условия функционирования СУЗ с помощью метода имитационного моделирования. Последние соображения имеют важные последствия, так как позволяют снять целый ряд ограничений, используемых в [3].

Следует остановиться на указанных ограничениях подробнее с целью формирования понимания, как предлагаемая методика позволяет их разрешить. Первозванским А.А. [3] величина случайной составляющей q*+ T формируется как линейная функция отклонений запаса zt от заданного уровня r, который трактуется не как порог срабатывания в (R, r) - стратегии, а как средний уровень запасов перед поступлением очередного заказа q*+ T. Поэтому нахождение величины г* связано с необходимостью оптимизации квадратичной интегральной формы, которая при справедливости гипотезы о нормальности плотности распределения xt и заданных значений издержек дефицита (штрафа) пr и хранения hr запаса r приводит к доста- точно простым соотношениям, связывающим величину r , оптимальную в смысле минимума дисперсии флуктуации запасов o|t min и издержками пr, hr согласно r = kr '^Zt,min , Ф(kr) = 0.5--hr—,

π r + hr

1 7 z 2

Ф ( k r ) = -7=---- f exp{-- t— } dzt . (1)

V 2п '° Zt kr 2 ^ Zt

Нахождение весовых коэффициентов оптимальной передаточной функции системы стабилизации и параметра k r в более общем случае (при других законах распределения случайных параметров среды) даже при линейном законе управления чрезвычайно затруднено. Поиск оптимального решения в такой постановке требует применения специальных методов для каждого конкретного случая, а синтезированные при этом стратегии управления не имеют простого толкования и поэтому их обобщение на практике не представляется возможным.

Адаптивная стратегия позволяет обойти указанные трудности. Основной проблемой практической реализации процедуры формирования заказа

q * + T здесь является решение задачи выбора оцениваемых параметров вариации спроса и определение формы их функциональной связи с параметром управления r при r = r , т. е. с его оптимальными значениями, которые находятся из условия минимизации суммарных издержек управления страховым запасом Cr .

В качестве оцениваемого параметра вариации спроса логично выбрать его коэффициент вариации var {xt}=aXt/xt . Именно этот относительный параметр определяет среднее число дней дефицита П в каждом цикле оперативного управления длительности Т по случайной компоненте спроса.

Условие оптимизации параметра r (издержки хранения страхового запаса - Cir и издержки собственно дефицита - C v n ) имеет вид

r * = { r eQ r /( C r + C v n ) = min}, (2) где Cir=kirr, kir - коэффициент, отражающий доходность альтернативного вложения капитала; C v n=kn -П( r ) , kn - удельные издержки в день, связанные с неудовлетворенным спросом по причине дефицита; П ( r ) - функция связи среднего числа дней дефицита П за анализируемый период и уровня страхового запаса r , имеющая обратно пропорциональный характер.

В рассматриваемом здесь адаптивном варианте значение П зависит дополнительно от оценки вариации спроса var{ x t }, т. е. от частных оценок его интенсивности x t и СКО aXt так, что П ( r ) =n ( r ; x t ; б Xt ). Очевидно, что в общем случае широкого класса исходных условий (параметров и законов плотности распределения спроса) вид функции n ( r ; x t ; б Xt ) будет различен и может быть получен экспериментально в процессе имитационного моделирования в форме семейства кривых П ( r ;var{ x t }). Последние могут быть трансформированы в соответствующее семейство кривых издержек Cv n ( r ;var{ x t }) для использования в целевой функции C r при нахождении оптимальных значений r* и установлению функционального соответствия между параметром управления r* и значениями оценок вариации спроса var{ x t }. С учетом сказанного условие оптимизации примет вид:

r* = { r е Q r I ( kir * r + k n *n( r ;var{ x t })) = min}, (3)

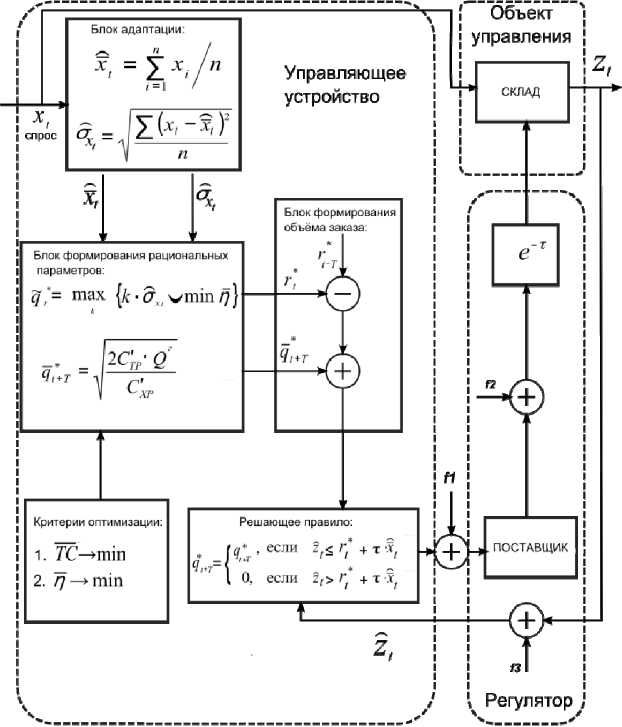

Структура адаптивной СУЗ, соответствующая изложенной стратегии и модели управления запасами, представлена на рисунке.

Применение такой стратегии и структуры, с одной стороны, позволяет радикально упростить решение задачи выбора параметров управления СУЗ. С другой - использовать преимущества адаптивного метода как наиболее эффективной и в то же время легко интерпретируемой а, следовательно, и практически реализуемой стратегии управле-

Дзензелюк Н.С.

Вопросы построения реализуемой системы управления запасами в условиях нестационарной рыночной среды

Структура адаптивной СУЗ

ния запасами в нестационарных условиях функционирования.

В качестве критериев выбора параметров детерминированной и стохастической компонент заказываемого товара целесообразно принять условие минимума совокупных издержек управления оперативным и страховым запасами как наиболее адекватное в рыночных условиях.

Для параметрического синтеза предлагаемой квазиоптимальной системы, в частности выбора второй компоненты заказываемого товара – страхового запаса естественно воспользоваться эвристическим подходом, а именно – сравнительным анализом вариантов с помощью метода статистического имитационного моделирования.

Таким образом, параметрический синтез адаптивной СУЗ потребовал решения следующих задач.

-

1. Определение вида функции n ( r ) = n ( r ; X t ; 8 x t ) -n ( r ;var{ xt }).

-

2. Изучение скорости сходимости и состоятельности оценок X t , 8 Xt в диапазоне возможных параметров спроса xt , σ Xt и различных законов его распределения.

-

3. Оценка близости квазиправила с оответствия (R,r) – стратегии U (q,r) и оптимального U*(q,r) с помощью анализа чувствительности па *

раметров q , r и издержек C q и C r по отношению к вариациям параметров x , r и широких классов законов распределения спроса.

Проведенное исследование позволяет сделать сле д ующие выводы.

-

1. Разработанные стратегия, модел ь и алгоритм оптимизации параметров СУЗ обладают универсальностью. Полученная с истема обе с печивает бездефицитное удовлетворение спроса на хранимые номенклатуры при уровнях опера т ивного и стр а хового запаса, соответствующих минимуму сум м арных издержек в широком диапазоне изменения коэффициента вариации (var{ xt } = 0,2,…,5) при нормальном законе пло т ности распределения спр о са.

-

2. Аналогичные результаты получены для равномерного закона и зако н а плотности распределения реального спроса, обладающего существенной правой асимметрией и var{ x t } = 1.

-

3. Таким образом, рекомендуемая м етодология синтеза СУЗ, обладая простотой и доступно-

- стью аппарата ее реализации, одновременно позволяет построить систему управления, которая отличается эффективностью и инвариантностью к изменениям параметров окружающей внешней среды в широком диапазоне их значений.

Список литературы Вопросы построения реализуемой системы управления запасами в условиях нестационарной рыночной среды

- Дзензелюк Н.С. Методологические основы адаптивного управления производственными запасами в условиях нестационарного рынка/Н.С. Дзензелюк//Вестник ЮУрГУ. Серия «Экономика». -2011.-Вып. 18 -№ 21 (238).

- Дзензелюк Н.С. Отчет по теме «Разработка теории, методов и моделей управления нестационарными товарно-денежными потоками в условиях рынка»/Л.А. Баев, Н.С. Дзензелюк, Ю.Н. Тарасов. Этап 1, 1998 г., рег. № 01.980006130, инв. № 02.99.0003469. -53 с.; Этап 2, 1999 г., инв. № 02.20.0002746. -70 с.

- Первозванский А.А. Математические модели в управлении производством и запасами/А.А. Первозванский. -М.: Наука, 1975

- Дзензелюк Н. С. Моделирование системы управления запасами в среде MATLAB 6.5/Simulink 5.0/Н.С. Дзензелюк, Е.И. Кожейкина, Ю.Н. Тарасов//Вестник ЮУрГУ. Серия «Экономика». -2005. -№ 12(59).

- Дзензелюк Н. С. Алгоритмы выявления и измерения трендов для прогноза сбыта товаров в условиях несформировавшегося спроса/Л.А. Баев, Н. С. Дзензелюк, Ю.Н. Тарасов//Совершенствование управления в условиях становления рыночных отношений: тематич. сб. научн. тр. -Челябинск: Изд-во ЮУрГУ, 1997. -С. 147-154.